2016年6月27日(月)

2015年12月15日(火)日本経済新聞

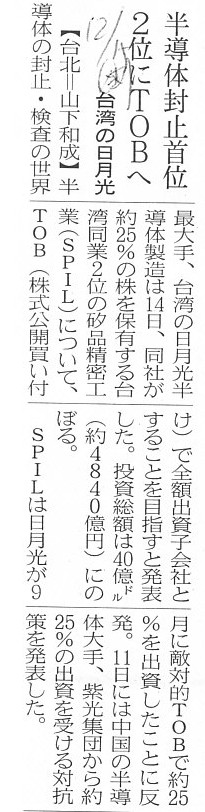

半導体封止首位 2位にTOBへ 台湾の日月光

(記事)

2016年3月18日(金)日本経済新聞

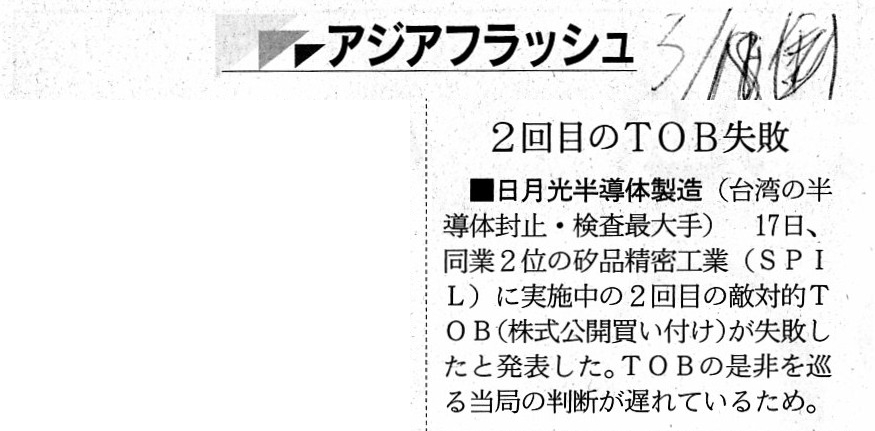

■日月光半導体製造(台湾の半導体封止・検査最大手) 2回目のTOB失敗

(記事)

日月光半導体、2回目のTOB失敗 同業のSPILに

■日月光半導体製造(台湾の半導体封止・検査最大手) 17日、同業2位の●品精密工業(●はいしへんに夕、SPIL)に

実施中の2回目の敵対的TOB(株式公開買い付け)が失敗したと発表した。TOBの是非を巡る当局の判断が遅れているため。

日月光は現在、SPILの株式の24.99%を保有。17日を期限に出資比率を49.71%まで高める2回目のTOBを実施中だった。

一方、世界シェア首位の日月光と同3位のSPILの統合による寡占化を懸念する声もあり、

TOBの是非に対する台湾当局の判断が遅れている。

日月光は17日の記者会見で、2回目のTOBが十分成功するだけのSPIL株の売却応募が市場から集まっていたことを説明。

「SPILと経営統合する決心は変わらない」とし、5月1日までに当局がTOBを容認すればTOBを再び仕掛ける考えだ。

日月光は昨年9月、SPILにTOBを実施し、24.99%の株式を取得。

これに反発したSPILが中国半導体大手の紫光集団からの出資受け入れを表明した。

日月光はこれを阻止するため、SPILの完全子会社化を目指している。(台北=山下和成)

(日本経済新聞 2016/3/17

22:05)

ttp://www.nikkei.com/article/DGXLASDX17H1D_X10C16A3FFE000/

2016年4月29日(金)日本経済新聞

出資受け入れ一旦中止 台湾・品精密 中国資本に当局慎重

(記事)

2016年5月27日(金)日本経済新聞

台湾の半導体検査大手・品精密 同業最大手と経営統合 日月光半導体 市場の3割握る

(記事)

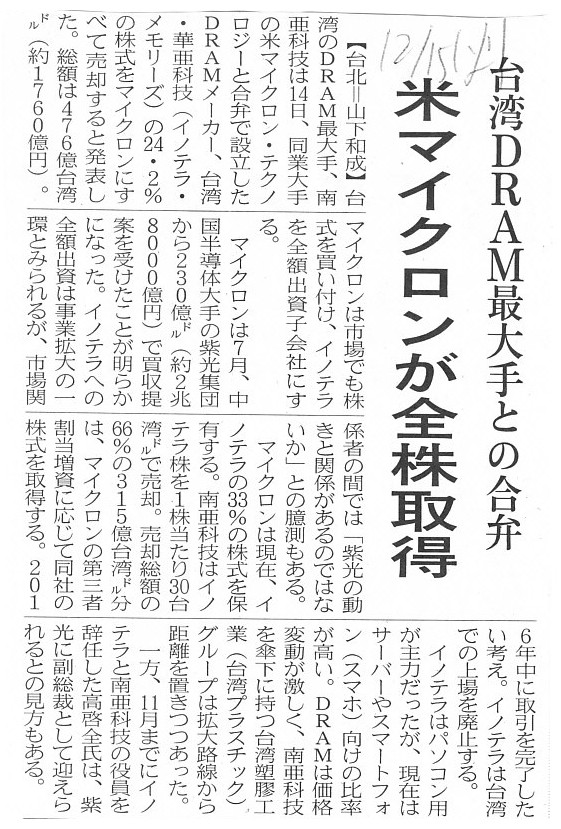

2015年12月15日(火)日本経済新聞

台湾DRAM最大手との合弁 米マイクロンが全株取得

(記事)

【コメント】

主に今日書きたいのは、2016年3月18日(金)の日本経済新聞の記事についてです。

記事の見出しには、”2回目のTOB失敗”と書かれていますが、

このたび失敗に終わった公開買付は2回目の公開買付である、という点はここでは重要ではないと思います。

事の問題点は、

実施した公開買付に対し成立要件を満たすだけの十分な株式の応募があったにも関わらず、台湾当局が公開買付を容認しなかった、

という点になろうかと思います。

記事には、”TOBの是非に対する台湾当局の判断が遅れている。”と書かれていますが、

結局のところ、台湾当局は、公開買付者による株式取得を容認しなかった、という意味なのだろうと思います。

つまり、株式を取得する自由や公開買付を実施する自由自体は、始めから誰にでもあるわけです。

しかし、公正取引の観点から、公正取引規制当局が株式取得を認めない旨の措置を講ずる場合はあるわけです。

公正取引規制当局が株式取得を認めない旨の措置を講ずる場合、株式を取得できない、という流れになるわけです。

他の言い方をすれば、公正取引規制当局が株式取得を認めない旨の措置を講じない場合は、

当然に株式の取得はできるわけです。

何が言いたいかと言えば、台湾当局が株式取得を認めない旨の措置を講じるのが遅れている、ということであるのなら、

公開買付者は当然に株式を取得できなければならないはずだ、と私は思うわけです。

台湾での事例ですので、中国語の記事なども読んでみないと詳しいことは分からないのですが、

公正取引規制当局としては、株式取得を認めない旨の措置を講じることは簡単にできるわけです。

要するに、概念的に、”公正取引規制当局の判断が遅れる”ということはないのではないか、と思うわけです。

寡占化を懸念する声があるというのなら、公正取引規制当局の判断として、問題がないことを確認できるまで、

「株式取得はまだ認めない」という対応を即座に取るべきでしょう。

公正取引規制当局が株式取得は認めないと言わない限り、株式取得は行ってよいもの、という考え方に分があると思うわけです。

公正取引規制当局が株式取得を容認しない限り、株式取得は行ってはならない、という考え方は間違いだと思うわけです。

赤信号なのに道路を横断したら、お巡りさんに注意されるでしょう。

しかし、信号が青信号の時、お巡りさんに逐一「道路を横断してもいいですか?」と尋ねるでしょうか。

公正取引規制当局が講じる措置は、赤信号(してはならない)という意味です。

商取引の世界においては、信号は平時は常に青信号なのです。

途中で赤信号を出されると困るので、事前相談をするだけなのです。

したがって、公開買付者としては、公正取引規制当局が株式取得を認めない旨の措置を講じないのであれば、

当然に株式取得は認められる、と判断しなければならないわけです。

このたびの事例では、公開買付者は公開買付を実際に開始するに至ったわけです。

公開買付者が公開買付を開始する前、台湾当局は何と言っていたのでしょうか。

仮に、台湾当局は公開買付に対して何も言っていなかったのだとすると、株式取得は認められなければならないわけです。

公開買付を行っている途中に、株式取得は認めないと突然言われても、それは後出しじゃんけんであるように思うわけです。

例えば、「審査に時間がかかるから公開買付はもうしばらく待ってくれ。それまでは株式取得は認めない。」

と台湾当局が公開買付者に言っていたのであれば、それはもちろん公開買付者が間違った公開買付を実施したことになります。

しかし、台湾当局は公開買付者に対し特段何も言わないであったり、台湾当局が審査を行わない、

というようなことを「台湾当局の判断が遅れている」という言葉は表しているのだとすると、

それはイコール、公開買付者は株式を取得してよい、という意味になると私は思うわけです。

制限速度時速50kmの道路を走行するのに、「この道路は時速50kmで走行してよいですか?」とはお巡りさんに尋ねないでしょう。

それと同じで、株式の取得も公開買付も、本来的に行ってよいことであるわけです。

そこに公正取引の観点から行ってはならない旨の措置を講じるのが公正取引規制当局というだけなのです。

ですので、公正取引規制当局からの措置が講じられない限り、株式の取得は当然に認められるのです。

これは私の推測になりますが、このたびの事例では、

公開買付が開始されたということは、台湾当局は公開買付に対して事前には何も言っていない、ということではないかと思います。

公開買付者は業界最大手ですので、その辺りのことは分かっていたのではないかと思います。

公正取引規制当局から公開買付は待つように言われていたにも関わらず、公開買付者は公開買付を開始した、

とは考えづらいと私は思うわけです。

このたびの事例についてはこれ以上正確なところは分かりませんが、理論的な話をすると、規制のあり方としては、

公正取引規制当局は青信号を出すのではなく、公正取引規制当局が出すのは赤信号だけなのだ、

というふうに理解をするべきでしょう。

信号は始めから青信号なのです。

審査をクリアし、公正取引規制当局が赤信号を取り除いた時には、目の前には自然と青信号が灯っているわけです。

公正取引規制当局が行ってよいとは言っていないから赤信号だ、という考え方は理論的に間違いなのです。

理論的な正しい考え方は、公正取引規制当局が行ってはならないと言わない限り、青信号なのです。

このたびの事例では、実施した公開買付に対し成立要件を満たすだけの十分な株式の応募があったにも関わらず、

台湾当局が公開買付を容認しなかったとの理由で、まるで成立しなかったかのように公開買付が取り扱われています。

これは、投資家保護の観点からも問題が非常に大きいと思います。

公開買付の成立要件を変更する法的効力が、公正取引規制当局にはあるのでしょうか。

公開買付の成立要件と公正取引規制当局とは、関係がないはずです。

公正取引規制当局としては、現実的には、公開買付が成立したのならば、株式の取得は認めた上で、

早期に株式売却を促すような措置を講じていくべきなのだと思います。

法理的には、公開買付の成立要件は、金融商品取引法の専決事項のはずです。

公開買付の成立要件は金融商品取引法の専決事項であると考えないと、今度は、

金融商品取引法がその本来の趣旨である投資家保護を果たせなくなるわけです。

「公開買付の成立要件」に2つの異なる法律が関与しますと、それら2法律が互いに矛盾してしまう(contradictory)のです。

ですので、「公開買付の成立要件」にはただ1つの法律のみが関与するようにしなければならないわけです。

公正取引規制当局としては、「もし株式を取得した場合はこのような措置を講じる。」と事前に言わないといけないわけです。

事前に言わない場合は、概念的には、一種の「法の遡及適用」(規制の遡及適用)になると思います。

法律や基準というのは全て、「事前に言う」ということが大切であるわけです。

事前に言わないと、守る方は守りようがないからです。

いずれにせよ、公正取引規制の文脈においては、当事者が他の法律に従って取引を行っている限り、その時点で青信号の状態にある、

公正取引規制当局が出せるのは、他の法律を踏まえた上での(前提とした上での)赤信号だけだ、というふうに理解をするべきでしょう。

The Companies Act is stronger than the Antimonopoly Act. That is, the latter

can't exclude the former.

会社法は独占禁止法より強いのです。つまり、独占禁止法は会社法を除外できないのです。

A share is not cost-free.

株式は無コストではありません。

How should a shareholder elect a director?

株主はどうやって取締役を選任するべきなのか?

Is a reason for the failure a shortage of acceptances or disapproval by the

authorities?

二回目の公開買付が失敗した理由というのは、

応募株式数が下限に達しなかったからなのですか、それとも、公正取引委員会からの承認が得られなかったからなのですか?

It is nonsense to put a provision saying "You must not do this

conduct."

It is meaningful put a provision saying "You will be punished by

this penaly if you do this conduct."

「この行為はしてはいけません。」という規定を置いても意味はありません。

「この行為をしたらこの罰により罰せられます。」という規定を置くことに意味があるのです。

The value of a share is determined only by the amount which a shareholder

pays in a company.

It is not detetmined by the difference between the credit

side and the debit side.

株式の価額は株主が会社に払い込んだ現金の金額のみによって決まります。

貸借の差額から決まるわけではありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}