2016年6月23日(木)

昨日、第一中央汽船株式会社の再生手続きについてコメントをしましたが、

関連する事例を題材にして、一言追記をしたいと思います。

2016年6月22日(水)

http://citizen.nobody.jp/html/201606/20160622.html

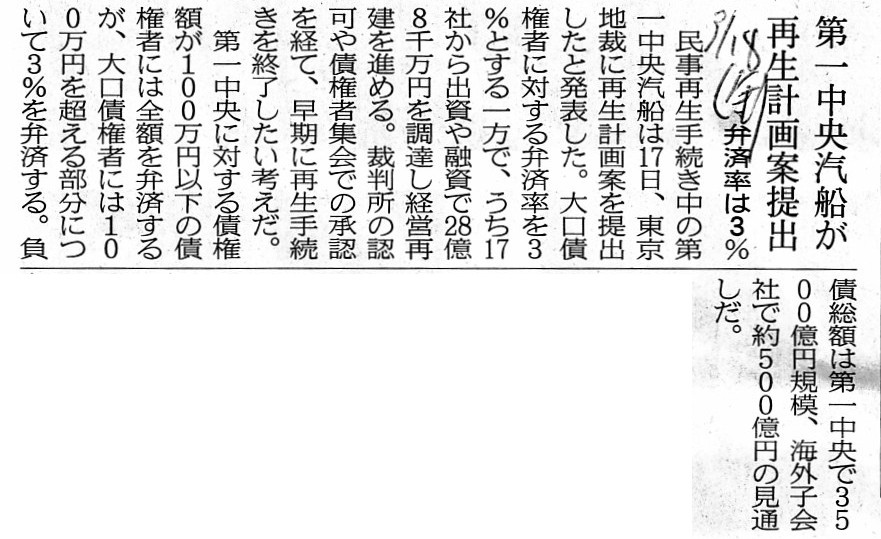

昨日は紹介し忘れましたが、第一中央汽船株式会社が東京地方裁判所に対して再生計画案を提出したことについての記事です↓。

2016年3月18日(金)日本経済新聞

第一中央汽船が再生計画案提出 弁済率は3%

(記事)

たとえ支払不能(債務不履行)が原因で会社更生手続きや民事再生手続きに入ったのだとしても、

貸借対照表の簿価は換金可能額を表しているわけでは決してないため、

いざ会社が所有している財産を処分してみると、会社の債務は全額弁済され、株主にも残余財産を分配できる、

という状況は現実に生じ得るわけです。

その時、株主は、「その残余財産の分配を受けなければならない(分配を受けるべき当然の権利がある)」わけです。

再生の見込みがある優良資産だということで、再生計画に基づき一定の負債と共にその優良資産の譲渡(事業譲渡)が行われ、

残った債務は法人の清算と共に消滅し、株主には1円も残余財産が分配されない、という状態は明らかにおかしいわけです。

すなわち、現行の再生手続きでは、

「株主に分配するべき残余財産が本来あるにも関わらず、優良資産を負債と共に譲渡する結果、株主に財産が分配されない。」

という事態が生じ得るわけです。

これでは明らかに株主の利益が害されているわけです。

組織再編行為に際しては、株主総会に出席できない債権者の利益を害する詐害的な組織再編行為が論点になりますが、

再生手続きにおいては、債権者集会に出席できない株主(残余財産分配請求権者)の利益を害する詐害的な再生手続きが

論点になろうかと思います。

債権者集会に出席できない株主(残余財産分配請求権者)は、再生計画に異議を述べることはできるのでしょうか。

現行の再生手続きでは、株主(残余財産分配請求権者)保護手続きが必要なのではないでしょうか。

「株主に分配するべき残余財産はない」ということを明らかにするために、

優良資産は資産勘定のみで譲渡をするべきなのです。

つまり、「優良資産を負債と共に(負債と一体的に)譲渡する」ということは行ってはならないわけです。

もしそのようなことをすれば、優良資産と共に譲渡された負債のみが(優良資産を原資に)無事に弁済され、

優良資産と共に譲渡はされなかった負債(株主の残余財産分配請求権も含む)は弁済されない、という事態が生じてしまうわけです。

優良資産の恩恵は、全債権者・全株主が平等に受けねばならないわけです。

優良資産の恩恵を、一部の債権者のみが受けられる、というのは、平等な弁済・平等な分配に反するわけです。

優良資産と共に譲渡された負債は有利、優良資産と共に譲渡はされなかった負債(株主の残余財産分配請求権も含む)は不利なのです。

他の言い方をすれば、優良資産を一部の債務(株主の残余財産分配請求権も含む)と切り離してはならないわけです。

優良資産は、全ての債務(株主の残余財産分配請求権も含む)の弁済に充当せねばならないわけです。

ですので、再生の手続きにおいては、資産は資産だけで譲渡をするようにしなければならないわけです。

確かに、「事業」ということを考えますと、「資産と関連のある負債」というのは識別できる場合があるとは思います。

事業再生という文脈では、「ある資産」と「その資産と関連のある負債」とを一体的に譲渡をしたい、という考えは分かります。

しかし、そうしてしまうと、「その資産と関連のある負債」以外の負債の弁済可能性が一気に低くなってしまうわけです。

実務的には、債権者集会での協議により弁済されない債権者はそのことを承知している(のでその点は問題はない)、

という解釈を行っているのだろう、と思います。

しかし、法理的には、一部の会社財産を一部の会社債務の弁済にのみ充当する、という考えは認められないのです。

「資産を負債と一体的に譲渡する」とは、「一部の会社財産を一部の会社債務の弁済にのみ充当する」という意味です。

全会社財産が、全会社債務(株主の残余財産分配請求権も含む)に統一的・平等に充当されねばならないわけです。

法人に帰属しているという意味において、会社財産は分けられませんし、会社債務も分けられないのです。

率直に言えば、資産に区分はありませんし、負債に区分はないのです(資産と負債とを何かを基準に括ることはできない)。

経営上は資産と負債にセグメントはあるでしょうが、法律上は資産と負債にセグメントはないのです。

それから、負債の弁済順位についても一言だけコメントします。

負債の弁済順位については、次のような記事もありました↓。

2016年3月16日(水)日本経済新聞

金融、資金調達ラッシュ 低金利下、資本規制見据え みずほ新社債1100億円超 保険各社は劣後債

(記事)

この記事にもありますように、実務上、弁済順位が低い債務のことを劣後債務と呼んだりしています。

負債には弁済順位があるのではないか、と思われるかもしれません。

しかし、法理的には、やはり負債に弁済順位などありません。

負債の弁済順位は全て同じです。

2016年6月14日(火)のコメントで、「債権は現金と同じである。」と書きました。

2016年6月14日(火)

http://citizen.nobody.jp/html/201606/20160614.html

この時のコメントでは、

Receivables are too cashlike to be treated as an asset.

(債権は一資産として取り扱うにしては現金の側面があり過ぎる。)

とすら書きました。

では、ここで質問です。

債権に弁済順位はあるでしょうか。

債権は弁済を受けるだけではないか、と思われるでしょう。

それなら、債務も弁済を受けるだけではないでしょうか

”このような条件の時は債権の弁済額が変動する(債権が弁済されないことがある)。”などという債権があるでしょうか。

仮に債権の弁済を受けなかったら、それは債権の放棄、すなわち、税法上は寄付金という取り扱いにならないでしょうか。

結論は、「債務も現金と同じである。」なのです。

あなたにとっての債務は、取引の相手方にとっての債権なのですから。

Payables are too cashlike to be treated as a liability

(債務は一負債として取り扱うにしては現金の側面があり過ぎる。)

と言ったところでしょうか。

この点については、「現金」は負っている義務を表しているわけではない、という見方をしてもいいと思います。

現行民法上は、先取特権という取り扱い(法定の弁済順位)がありますし、

また、実務上、上記記事の様に、取引の当事者間で任意に(私的な契約により)弁済順位を決める、ということが行われています。

しかし、取引時の負債の弁済順位は「会社と債権者」との契約である一方、清算時の負債の弁済順位は「債権者と債権者」との合意、

という違いがあります。

つまり、取引時、他の債権者は自分の債権の弁済順位が高いとも低いとも知らないわけです。

「会社とある債権者」との間の契約は、他の債権者には関係がない、という言い方ができると思います。

債務にあるのは、「弁済を受ける。」ということだけなのです。

会社清算時には、各債務の弁済期日や他の条件等は度外視され、「額面金額」のみが債務にはある、という取り扱いになるのです。

The liquidation of a company ensures an equal settlement of debts and an

equal distribution of residual assets.

会社を清算させることが、債務の平等な弁済と残余財産の平等な分配を担保するのです。

On the principle of law, in a rehabilitation procedure,

preferable assets

should not be transferred with debts in a body.

法理的には、再生手続きにおいて、優良資産を一体的に負債と一緒に譲渡することはできないのです。

{kind=link}

{kind=link}