2016年6月22日(水)

2016年6月22日(水)日本経済新聞

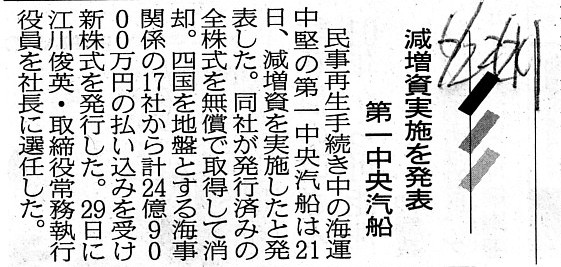

減増資実施を発表 第一中央汽船

(記事)

2016年6月21日

第一中央汽船株式会社

海事クラスターによる増資並びに発行済株式の無償取得及び株式の消却実施のお知らせ

ttp://www.firstship.co.jp/news/2016/pdf/20160621_1_1.pdf

2016年6月21日

第一中央汽船株式会社

発行済株式の無償取得等に関するFAQ

ttp://www.firstship.co.jp/news/2016/pdf/FAQ_j_kabushiki.pdf

2016年3月17日

第一中央汽船株式会社

再生計画案提出のお知らせ

ttp://www.firstship.co.jp/news/2016/pdf/20160317_1_1.pdf

2016年3月9日

第一中央汽船株式会社

出資契約書等締結のお知らせ

ttp://www.firstship.co.jp/news/2016/pdf/20160309_1_1.pdf

過去の関連コメント

2016年5月25日(水)

http://citizen.nobody.jp/html/201605/20160525.html

【コメント】

記事には、

>民事再生手続き中の海運中堅の第一中央汽船は21日、減増資を実施したと発表した。

>同社が発行済みの全株式を無償で取得して消却。

>四国を地盤とする海事関係の17社から計24億9000万円の払い込みを受け新株式を発行した。

と書かれています。

2016年6月21日に発表された「海事クラスターによる増資並びに発行済株式の無償取得及び株式の消却実施のお知らせ」には、

発行済株式全部の無償取得を行った後当該株式の消却を行った、と書かれています。

2016年3月17日に発表された「再生計画案提出のお知らせ」には、東京地方裁判所に提出した再生計画案の概要として、

「(3)全株式の無償取得及び増資の実施」が書かれてあり、そこには、

>当社は、再生計画案において、既存の全株式を無償にて取得する旨の規定を定めており、再生計画案の認可決定が確定した後、

>これらを取得・消却した上で、第三者割当増資を行い、海事クラスターの皆様がこれを引き受けて出資し、新たな株主となります。

と書かれています。

ここでの論点は、「再生手続きにおいて、会社が発行済みの全株式を無償で取得・消却することの是非」となろうかと思います。

まず最初に、この点について法律の定めを確認しておきましょう。

2016年6月21日に発表された「発行済株式の無償取得等に関するFAQ」には、この点について、

>Q 株式がなぜ無償で取得されるのか。株式の取得に関しては、株主総会での特別決議が必要なのではないか。

>A

当社は、民事再生法に基づき、東京地方裁判所の許可を得た上で、当社再生計画に発行済株式の無償取得に関する条項を

>記載しておりますところ、再生計画の認可決定が確定したことにより、当該条項に基づき、

>株主総会での特別決議によらずに当社発行済株式の無償取得を行うことができるものとされております。

と書かれています。

再生計画に会社が発行済株式の無償取得を行う旨記載していれば、会社が発行済みの全株式を無償で取得することはできるようです。

つまり、会社が発行済みの全株式を無償で取得することは、法律上は全く問題はないようです。

これは民事再生法にその旨の定めがあるのだと思いますが、おそらく、会社更生法にも同趣旨の定めがあるのかもしれません。

第一中央汽船株式会社は、発行済株式の無償取得を行った直後に、

海事関係の17社から計24億9000万円の払い込みを受け新株式を発行したわけですが、

株式会社では新株式の発行をも含めた業務の執行は全て会社側のみで行えますので、

概念的には全くおかしな話ですが、会社は株式を1株も発行していなくても、法人としては存続し得る、ということなのでしょう。

いずれにせよ、会社が発行済みの全株式を無償取得したというだけでは、会社の株主資本には全く変動は生じないのだと思います。

このたびの減増資の会計上の影響としては、「増資の結果、資本金額が24億9000万円増加した。」というだけなのだと思います。

つまり、会社が発行済みの全株式を無償取得しても、それに伴い資本金の金額は0円になったというわけではないと思います。

2016年6月21日に発表された2つのプレスリリースはどちらも非常に簡略に書かれていて、詳しいことは分からないのですが、

おそらく、会社は株式の無償取得のみをおこなったのであって、減資(資本金の額の減少)は行ってはいないのだと思います。

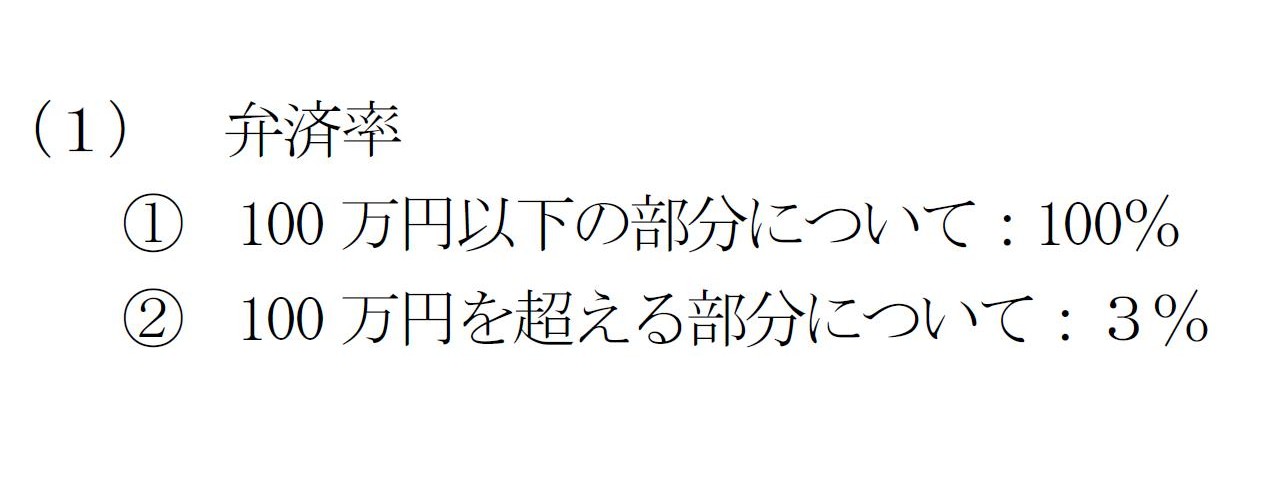

「再生計画案提出のお知らせ」

再生計画案の概要

(1) 弁済率

(1/2ページ)

しかし、弁済率や弁済額を債権者間で決める、という考え方は法理的にはありません。

この点については、実は2016年5月25日(水)

のコメントが参考になると思います。

2016年5月25日(水)

のコメントでは、債権者集会などではなく、予め債務に会社清算時の弁済順位が決められている場合の

法理上の取り扱いに書いたわけですが、この考え方が債権者集会のおかしさを説明することにもなっていると思います。

2016年5月25日(水)

のコメントでは、

>負債の弁済順位の問題点を簡単に言うと、所得額を任意に決めてはいけないように、弁済額を任意に決めてはならないわけです。

と書きました。

このたびの第一中央汽船株式会社の事例に即して言えば、

「所得額を任意に決めてはいけないように、弁済率や弁済額を任意に決めてはならないのです。」

となります。

弁済率や弁済額は、債権の額面金額から自然にそして一意に決まるのです。

弁済率や弁済額は、清算人や管財人などが決めるのでもなければ、ましてや債権者や会社が決めるものでもないわけです。

弁済率や弁済額が債権の額面金額のみから決まることを、「fair」(公正な、誰にも中立な)と呼ぶのではないでしょうか。

債権者集会については、民事再生法や会社更生法だけではなく、会社法にも定められている(つまり法的根拠はある)のですが、

理論上の話になりますが、概念上の法的な効力の強さと言いますか、他の言い方をすると「恣意性のなさ」という観点から言えば、

各種法律を根拠とする債権者集会での合意も、結局のところは私的な合意に過ぎない、という言い方ができると思います。

弁済額を債権の額面金額のみで決めることを、恣意性がない(最も厳密な意味でfairである)と言うのではないでしょうか。

債権者集会での合意も確かに

fair かもしれません。

しかし、弁済額が額面金額のみで決まることが、もっと fair ではないでしょうか。

2016年5月25日(水)

のコメントで書いたことを再度書きたいと思います。

>Private mutual consent has no effect on the legal amount of a repayment.

>私的な合意は、法定弁済額に影響を与えないのです。

In liquidation of a company, shareholders don't release their shares to the

very end.

For their shares represent a right to receive residual assets of

the company.

If they released their shares to the company itself without

consideration during the liquidation procedure,

it would mean that they

waived their right to receive residual assets of the company helplessly.

In

liquidation of a company, shareholders become one of the creditors of the

company.

Shareholders can reasonably put in claims for their right to the

assets of the company

just as well as the other creditors.

Are

shareholders able to attend or exercise "another voting right" at a creditors

meeting?

I understand that the number of "another voting right" at a

creditors meeting

is based on a face value of respective

receivables.

Then, what is the number of "another voting right" which

respective shareholders can exercise at a creditors meeting?

For examle, can

an acquistion value of shares of respective shareholders be alternative?

Or

can a presumed face value of respective receivables of shareholders be

estimated

based on the number of their shares and the book value of equity of

a company?

No, no, the amount of distribution of residual assets of a

company

should absolutely represent a claim (i.e. "another voting right") of

shareholders, shouldn't it?

But, is the amount of distribution of residual

assets of a company determined at a creditors meeting, isn't it?

This is

exactly a circular argument.

If you notice something strange, I think you are

well-learned.

After all, the amount of a repayment of receivables and the

amount of distribution of residual assets to shareholders

are both determined

naturally and uniquely.

Particularly from a standpoint of the Corporation Tax

Act, the fact that parties argue with eact other

about the rate of a payment

of debts is no more than a donation to one party to other parties.

On the

principle of law, the Corporation Tax Act excludes

the Civil Rehabilitation

Act, the Corporate Reorganization Act and the Bankruptcy Act,

not to mention

private mutual consent.

The fact that you said "I will be satisfiled with

receipt of only 30 yen

notwithstanding the fact that my legal amount of a

repayment of my receivable is 50 yen." at the creditors meeting,

that is

called exacly a donation.

The loss of 20 yen is non-deductible.

In this

case of Daiichi Chuo Kisen Kaisha, creditors who mutually consented to the rate

of a repayment of 3%

made a donation to creditors who mutually consented to

the rate of a repayment of 100%.

And, in liquidation of a company,

assets

of the company absolutely include distribution of residual assets to

shareholders.

Did shareholders mutually consent to

the fact that the

amount of distribution of residual assets of the company will be 0

yen?

Forget the pracitce now; it's not essential.

On the principle of law,

even a creditors meeting based on the Companies Act can't change the amount of a

repayment.

会社清算時、株主は所有株式を手放すようなことは最後までしないのです。

なぜなら、株主が所有している株式は、会社の残余財産を受け取る権利を表すものだからです。

仮に、株主が清算手続き中に会社自身に対し所有している株式を無償で譲渡したのだとすると、

それは、株主は会社の残余財産を受け取る権利をみすみす放棄した、ということを意味することになるでしょう。

会社清算時、株主は会社の債権者の1人になるのです。

株主は当然に、他の債権者と全く同じように、会社財産は自分のものだといって請求をすることができるのです。

株主は、債権者集会に出席することができるでしょうか?

すなわち、株主は債権者集会において「もう1つの議決権」を行使できるでしょうか?

債権者集会における「もう1つの議決権」の個数は、各債権の額面金額に基づく、と聞いています。

では、各株主が債権者集会で行使できる「もう1つの議決権」の個数はいくつでしょうか?

例えば、各株主の株式の取得価額というのは、代わりのものになり得るでしょうか?

もしくは、所有株式数と会社の資本の簿価に基づいて、各株主の債権の仮想的な額面金額を見積もることはできるでしょうか?

いいえ、そうではなく、会社の残余財産の分配額こそが、株主の権利(すなわち「もう1つの議決権」)を表しているはずでしょう。

しかし、会社の残余財産の分配額は債権者集会で決まるのですよね?

これはまさに循環論法であるわけです。

何かおかしいなと気付いたのであれば、よく勉強している人だと思います。

結局のところ、債権の弁済額も株主に対する会社の残余財産の分配額も、どちらも自然にそして一意に決まる、ということなのです。

特に法人税法の立場から言えば、当事者がお互いに債務の弁済率について話し合うなどというのは、

一方の当事者から他方の当事者への寄付に過ぎないわけです。

法理的には、法人税法は、私的な合意はもちろんのこと、民事再生法や会社更生法や破産法をも除外するのです。

「私の債権の法定弁済額は50円なのですが、私は30円だけ受け取れれば十分です。」と債権者集会であなたは言った、

それをまさに寄付金と呼ぶのです。

その20円の損失は、法人税法上損金不算入となるのです。

第一中央汽船株式会社の本事例について言えば、

弁済率3%に合意をした債権者は弁済率100%に合意をした債権者に対し寄付を行ったのです。

それから、会社清算時においては、株主への残余財産の分配をも含めて会社財産です。

株主は、会社の残余財産の分配額が0円になるということに、合意をしたのでしょうか?

もう実務のことは忘れましょう。

本質的ではありませんので。

法理的には、会社法に基づいた債権者集会でさえ、弁済額を変動させることはできないのです。

{kind=link}

{kind=link}