2016年6月5日(日)

連結上、認識・計上される無形資産について、コメントを追記します。

これまでのコメント

2016年6月3日(金)

http://citizen.nobody.jp/html/201606/20160603.html

2016年6月4日(土)

http://citizen.nobody.jp/html/201606/20160604.html

参考資料

新日本有限責任監査法人 情報センサー2015年11月号 Trend

watcher

「企業結合時における無形資産の識別と測定のポイント」

ttp://www.shinnihon.or.jp/shinnihon-library/publications/issue/info-sensor/pdf/info-sensor-2015-11-07.pdf

新日本有限責任監査法人 情報センサー2010年4月号 Trend

watcher

「企業結合会計基準改正に伴う無形資産認識・測定の強制適用化」

ttp://www.shinnihon.or.jp/shinnihon-library/publications/issue/info-sensor/pdf/info-sensor-2010-04-10.pdf

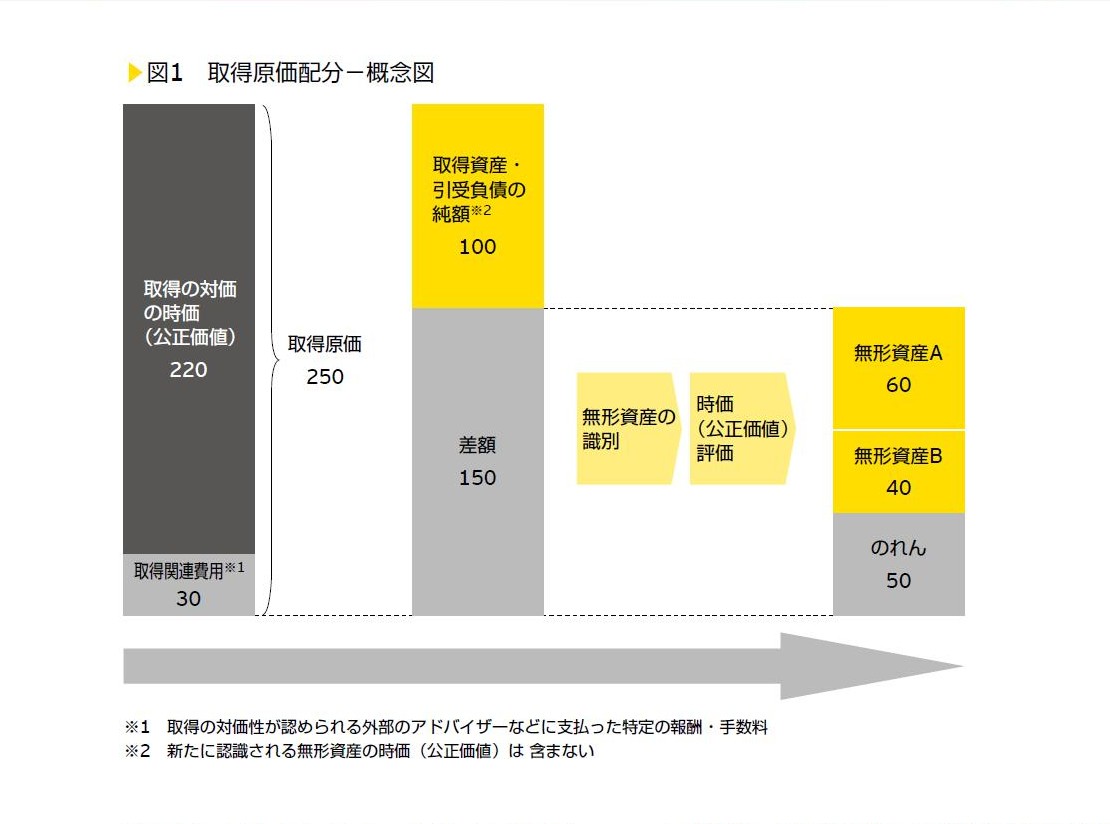

図1 取得原価配分―概念図

(1/3ページ)

A

seller of shares doesn't calculate a value of the shares in the way shown in

this bar graph when he sells them.

It means that, for a seller, he determines

a sale price without a value of an intangible asset taken into account.

株式の売り手は、株式を売る時、この棒グラフに示されるような方法で株式の価値を計算したりはしません。

つまり、売り手にとっては、売り手は無形資産の価値を考慮に入れることなく売買価格を決める、ということです。

このたびの事例では、ハウス食品グループ本社株式会社は株式会社ギャバンの商標権(ブランド)を

どのように認識・計上しなければならないかが、論点となっているわけです。

それで、2016年6月3日(金)

と2016年6月4日(土)に、理論上の考え方を書いたわけです。

結論を言えば、理論上は、連結上無形資産は認識・計上できない、となります。

その理由は、「無形資産の独立した価格を合理的に算定できないからだ。」となります。

無形資産の独立した価格を合理的に算定したいのならば、2016年6月4日(土)に書きましたように、

実際に売り手と買い手とで無形資産を売買するしかないわけです。

それ以外に、無形資産の独立した価格を算定する方法はないのです。

また、他の説明方法として、これは2016年6月3日(金)

に書いたことですが、連結会計に関するややテクニカルな話になりますが、

そもそも無形資産の価値については、連結上相殺消去してしまっている、という見方もできると思います。

無形資産の価値も含めて、買い手はその価額で株式を取得したはずです。

そして、その株式勘定は連結上相殺消去するわけです。

ですので、そもそも連結上無形資産を認識・計上することは間違いであるわけです。

さらに、そもそも株式の取得価額は買い手が任意に決めた価格ではありません。

売り手と価格について合意して初めて株式の売買が実現するわけですから、取得価額には当然売り手に依存する部分もあるわけです。

決して、各資産の価値の積み上げ方式により、買い手が株式の取得価額を決定できるわけではありません。

ですので、株式の取得価額を無形資産に配分する、ということは概念的にできないわけです。

他の言い方をすれば、実は株式の取得価額と無形資産の価額とは関連性がないのです。

理論上は、連結上無形資産は認識・計上できない、ということの理由としては以上の議論で十分なのではないかと思います。

それで、今日は、理論上の話ではなく、現行の連結会計基準の定めについて一言だけ書きます。

今日紹介しています「企業結合時における無形資産の識別と測定のポイント」には、

タイトル通りですが、連結上の無形資産の識別と測定のポイントが解説されています。

また、2016年6月3日(金)

に紹介しています「企業会計基準第21号 企業結合に関する会計基準」には、

連結上認識・計上する無形資産についての基本方針が定められているわけですが、その第29項には、

>受け入れた資産に法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、

>当該無形資産は識別可能なものとして取り扱う。

と書かれています。

また、「取得とされた企業結合の注記事項」(第49項)の「(4) 取得原価の配分に関する事項」の2つ目に、

>② 取得原価の大部分がのれん以外の無形資産に配分された場合には、のれん以外の無形資産に配分された金額

>及びその主要な種類別の内訳並びに全体及び主要な種類別の加重平均償却期間

と書かれています。

>買収時点で、明らかに負ののれんが発生している事実がない限り、

>通常、無形資産の価値は広義ののれんの金額内に収まることになります。

と書かれています。

これは逆から言えば、買収時点で明らかに負ののれんが発生している事実がある場合は、

無形資産の価値は負ののれんの金額内に収まらない、という意味になるのでしょうか。

この解説文の意味がよく分からないなと思います。

また、「取得原価を配分する」という考え方を行うのならば、

正ののれんの金額の大小に関わらず、また、負ののれんが発生していようが発生していまいが、

「決まった金額の無形資産」を必ず連結上認識・計上しなければならない、ということになると思います。

話を簡単のため、全ての取引を帳簿価額に基づいて行うとし、親会社は子会社の株式の全てを取得するとします。

この時、支配獲得時の投資と資本の相殺消去仕訳は、次の仕訳になるわけです。

(資本金) xxx / (子会社株式) xxx

正ののれんも負ののれんも発生しないわけです。

しかし、「必ず連結上無形資産を認識・計上しなければならない。」となりますと、

親会社が子会社の無形資産について現行の定めの要件を満たしている形で認識している場合は、

やはり何らかの形で連結上子会社の無形資産を計上しなければならない、ということになるのではないでしょうか。

その際の無形資産の相手方勘定科目は、結果的には負ののれんしかない、ということになると思います。

例えば、支配獲得時の投資と資本の相殺消去仕訳が、次の仕訳のようになるのではないでしょうか。

(資本金) xxx / (子会社株式) xxx

(子会社商標権) xxx (負ののれん) xxx

しかし、これではもはや、「取得原価を配分する」という考え方とは完全に異なっているでしょう。

取得原価を無形資産に配分したのではなく、無形資産の価値を取得原価とは無関係に認識した、と表現せねばならないでしょう。

この辺り、定めに従った会計処理・取り扱いはどのようにしていかねばならないのだろうか、と思いました。

「無形資産の価値は、正ののれんの金額内に収まる」、という根拠も何もないわけです。

その理由は、取得原価は、売り手がいくらで株式を譲渡するかにより決まるからです。

売り手は、「無形資産の価値はいくらですね。」と言って株式を売ったりはしないわけです。

売り手は自分の利益が最大化される価格で株式を売り、買い手は自分の利益が最大化される価格で株式を買うのです。

そのせめぎ合いの中で決まった価格だからこそ、その売買価格は、売り手にとっても買い手に中立な価格であると言えるわけです。

売り手にとっても買い手に中立な価格、それを「fair

price」(公正な価格)や「fair value」(公正な価額)というのです。

「fair price」(公正な価格)や「fair

value」(公正な価額)は、1人では決められないのです。

{kind=link}