2016年6月3日(金)

過去のコメント

2016年5月12日(木)

http://citizen.nobody.jp/html/201605/20160512.html

過去の参考プレスリリース

2016年5月12日

ハウス食品グループ本社株式会社

株式会社ギャバン株式(証券コード:2817)に対する公開買付けの開始に関するお知らせ

ttp://housefoods-group.com/newsrelease/pdf/20160512_gaban.pdf

「企業会計基準第21号 企業結合に関する会計基準」(最終改正平成25 年9 月13

日)

取得の会計処理

取得原価の配分方法

のれんの会計処理

負ののれんの会計処理

「第28項〜第33項」

【コメント】

ハウス食品グループ本社株式会社のウェブサイトを見てみたのですが、

記事と関連のあるプレスリリースはまだ掲載されていないようです。

ですので、記事の内容だけから分かる範囲でコメントを書きます。

現行の連結会計基準では、支配獲得以前から所有していた子会社株式については、

連結上は、それらについても支配獲得日に取得したものと見なして株式の価額を再評価する、という会計処理を行います。

つまり、追加取得による支配獲得を行った場合は、連結上は、

所有している子会社株式の全てを同じ価額で取得したかのように会計処理を行うことになっています。

子会社株式の帳簿価額と再評価価額との差額は、段階取得に係る差損益という勘定科目で、損益として処理することになります。

記事では、この段階取得に係る差損益については全く書かれていないようです。

ギャバン社の連結子会社化については、段階取得に係る差損益の金額は非常に小さいということなのかもしれません。

他の言い方をすると、ハウス食品グループ本社株式会社が既に所有している株式会社ギャバン株式(15.90%)の帳簿価額は、

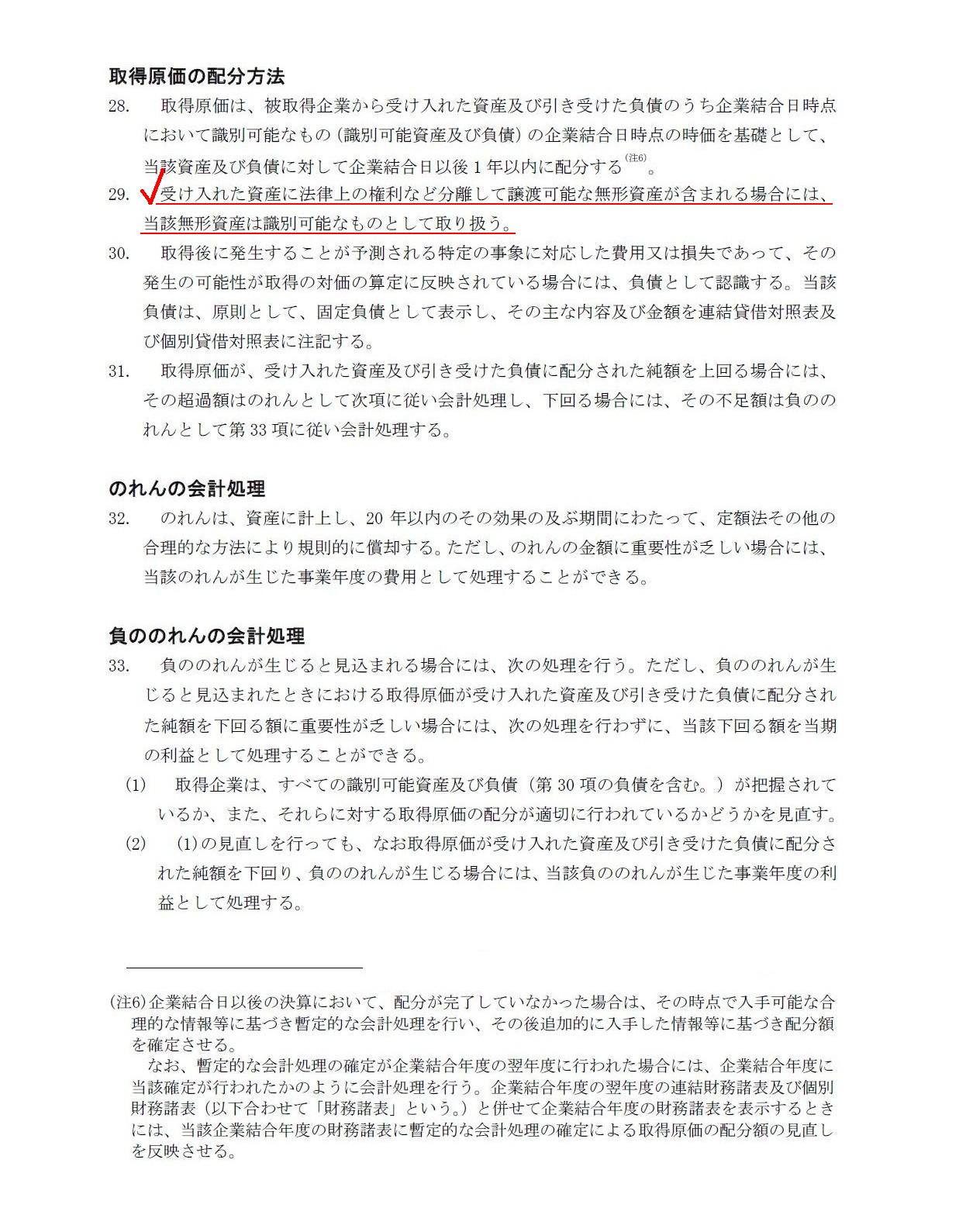

1株当たりで言えば、このたびの買付価格である710円に非常に近い、ということなのかもしれません。

そして、このたびの公開買付は完全子会社を目的としてますので、少数株主持分を考慮する必要はないわけです。

私の以上の考えが正しいとしますと、大まかに言えば、のれんの金額は、合計の株式会社ギャバン株式の帳簿価額と、

株式会社ギャバンの純資産の価額との差額で決まる、ということになろうかと思います。

それで、記事には、負ののれんの金額が15億円程度となる見通しと書かれてあるわけですが、

では、合計の株式会社ギャバン株式の帳簿価額と株式会社ギャバンの純資産の価額との差額は約15億円ということなのか、

というと、記事の最後の部分を読むと、どうやらそれは違うように思えます。

記事の最後には、

>同時に生じるギャバンの商標権の償却負担は、償却期間が30年以上と長期のため業績全体に与える影響は軽微とみられる。

と書かれています。

記事で言っている「ギャバンの商標権」というのは、連結上認識・計上する無形資産のことなのだと思います。

連結上認識・計上する無形資産については、ここでは詳しい説明は省きますが、理論的には認識・計上できないものです。

その理由について考察してみました。

言葉足らずな部分もあるかと思いますので、続きは明日書きたいと思います。

この場合、負ののれんの相手方勘定科目は、会社自身が創設した無形資産勘定になるのです。

The value of a certain intangible asset of a subsidiary has already been

included in the acquision cost of the shares.

And, the acquision cost of the

shares, which of course includes the value of a certain intangible asset of a

subsidiary,

has already been set off against equity of the subsidiary on a

consolidated worksheet at the date of the acquisition.

In short, an

intangible asset has already been set off on a consolidated balance

sheet.

So, an intangible asset should not been recorded on a consolidated

balance sheet any longer.

To put it simply, the difference between the

acquision cost of shares of a subsidiary and equity of the

subsidiary

composes only goodwill on a consolidated balance sheet.

It

doesn't compose anything other than goodwill.

It is repeaters who once and

again buy products of a Gaban brand that House Foods Group Inc. wants to

acquire.

It should have no intention of acquiring an intangible asset account

which repeats a record of itself

on a consolidated balance sheet because the

account is set off on a consolidated worksheet.

Please let me point out the

essential concept above once again.

The value of an intangible asset has

already been set off.

Everyone forgets an important fact.

The value of an

intangible asset is included in the value of shares.

The value of an

intangible asset is not included in goodwill nor any other thing.

Taking a

second look at the value of an intangible asset is theoretically wrong.

連結子会社のある無形資産の価値は、連結子会社株式の取得原価に既に含まれているのです。

そして、連結子会社株式の取得原価―連結子会社のある無形資産の価値をもちろん含んでいます―は、

支配獲得日に、連結精算表上で連結子会社の資本と既に相殺消去されているのです。

簡単に言えば、無形資産は連結貸借対照表上、既に消去されているのです。

ですので、もはや無形資産が連結貸借対照表に計上されるはずがないのです。

簡単に言えば、連結子会社株式の取得原価と連結子会社の資本との差額は、連結貸借対照表上はのれんのみを構成するのです。

のれん以外の何かは構成しないのです。

ハウス食品グループ本社株式会社が獲得したいと思っているのは、ギャバン・ブランド製品を繰り返し購入するリピーターです。

連結精算表上で相殺消去をするのですから、連結貸借対照表に再び計上される無形資産勘定を獲得するつもりはないはずです。

上記の本質考え方をもう一度指摘させて下さい。

無形資産の価値は、既に消去されているのです。

誰もがある重要な事実を忘れています。

無形資産の価値は、株式の価額に含まれているのです。

無形資産の価値は、のれんや他の何かに含まれているわけではないのです。

無形資産の価値を再認識することは理論的に間違いなのです。

相殺消去仕訳では株式の価額は貸方に記入されるのを見て、

無形資産の価値は株式の価額に含まれているからこそ、株式の取得原価は無形資産勘定に配分するべきだ、

と言う人もいるかもしれません。

では、別の説明を行いましょう。

株式の価額というのは、株式の売り手と株式の買い手との間でのみ決まるものなのです。

ある無形資産の価値は、株式の価額には無関係なのです。

ハウス食品グループ本社株式会社は、株式会社ギャバン株式を通じて、株式会社ギャバンの無形資産を獲得します。

その意味において、ハウス食品グループ本社株式会社の観点から言えば、無形資産は間違いなく株式に含まれるのです。

しかし、価額という点から言えば、無形資産の価値は株式の価額に含まれるとは限らないわけです。

なぜなら、株式の価額は、株式の売り手次第だからです。

株式の売り手の立場から言えば、株式の買い手が判断した無形資産の価値は自分には関係がないのです。

株式の売り手は、納得のいく価格で株式を売るというだけなのです。

したがって、無形資産の価値は株式の価額に含まれないのです。

株式の価額にあるのは、価格だけなのです。

他の言い方をすれば、取得原価は分割できないのです。

上記の説明が、より本質的なのかもしれません。

{kind=link}