2016年2月4日(木)

2016年2月4日(木)日本経済新聞 公告

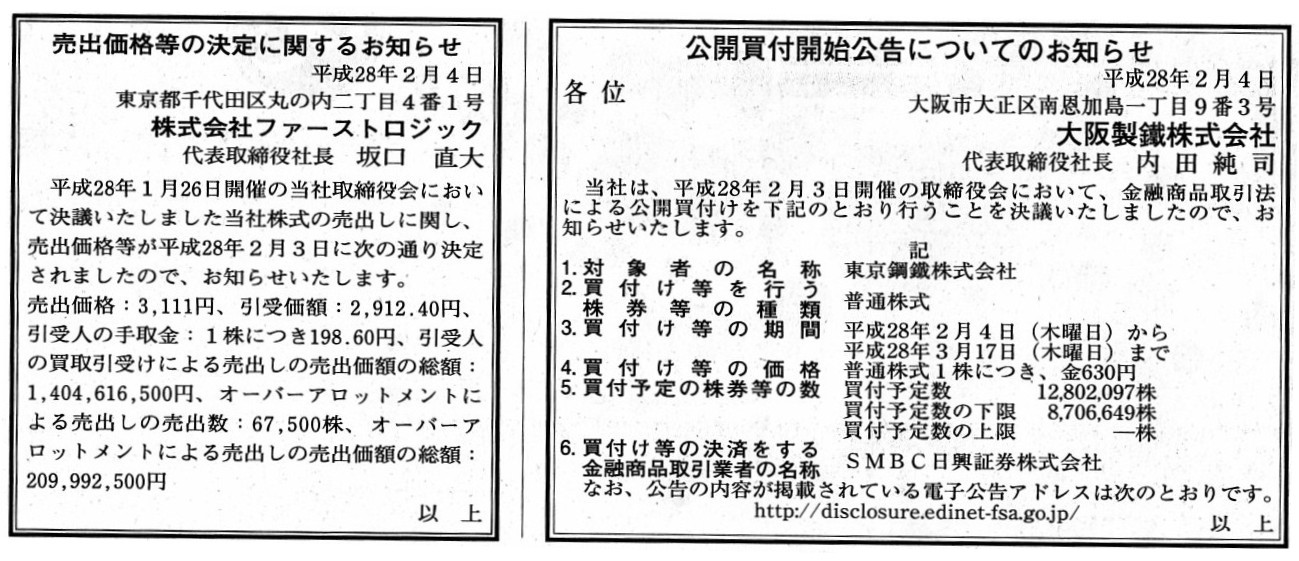

公開買付開始公告についてのお知らせ

大阪製鐵株式会社

売出価格等の決定に関するお知らせ

株式会社ファーストロジック

(記事)

2016年2月3日

大阪製鐵株式会社

東京鋼鐵株式会社株式(証券コード5448)に対する公開買付けの開始に関するお知らせ

ttp://www.osaka-seitetu.co.jp/investment/pdf/brief_20160203-1.pdf

2016年2月3日

東京鋼鐵株式会社

大阪製鐵株式会社による当社株式に対する公開買付けに関する賛同及び応募推奨のお知らせ

ttp://www.kohtetsu.jp/ir/library/pdf/2015/2016-02-03-3.pdf

2016年2月2日(火)

http://citizen.nobody.jp/html/201602/20160202.html

2016年2月3日(水)

http://citizen.nobody.jp/html/201602/20160203.html

昨日のコメントでは、代位弁済に伴い求償債権は発生するのか否か、という点について書きました。

私見になりますが、昨日導き出した結論は、「代位弁済に伴い求償債権は当然には発生しない。」です。

代位弁済に伴い求償債権は発生させたい場合は、代位弁済人と債務者との間で求償債権に関する契約を別途締結しなければならない

というふうに昨日は書きました。

私見になりますが、代位弁済を行った場合、求償債権は当然に発生するというわけではないのです。

各法律の定めとの整合性について一言言えば、

○民法では代位弁済に伴い求償債権は発生すると定められている場合

→所得税法や法人税法でも代位弁済に伴い求償債権は発生すると定められていなければならない。

○民法では代位弁済に伴い求償債権は当然には発生しないと定められている(求償債権について特段の定めはない)場合

→所得税法や法人税法でも代位弁済に伴い求償債権は発生しないと定められていなければならない。

となります。

法律上求償債権が発生するか否かで、代位弁済人が債務者から受け取る現金が、求償債権の弁済なのか寄付なのかが変わってきます。

この辺り、民法や税法では代位弁済に伴い求償債権は発生しないと定められている場合、

税務上の取り扱いについての判断が分かれる場面があろうかと思います。

すなわち、代位弁済人と債務者との間の私的な契約により求償債権を発生させた場合、

代位弁済人が債務者から受け取った現金は税務上も求償債権の弁済に過ぎない(すなわち税務上益金ではない)

と見なしてよいのか、という問題が生じ得るように思います。

要するに、民法だけで判断するならば、当事者間で求償債権を発生させることは任意だと思います。

しかし、税法上は、求償債権の発生や弁済などはない、という取り扱いになるのではないだろうか、と思うわけです。

税法というのは、これは益金です、これは益金ではありません、これは損金です、これは損金ではありません、

というふうに、明確に益金と損金を定義しているものです。

仮に相手方から現金を受け取っても、税法上それは益金ではないというケース(例えば貸付金の返済を受けただけなど)については、

予め明確に定められていなければならないわけです。

仮に、税法上、代位弁済に伴い求償債権は発生しないと定められている場合(求償債権については特段の定めはない場合)、

いくら代位弁済人が「これは代位弁済に伴う求償債権の弁済に過ぎません。」と主張しても、

税務当局からは「債務者は以前あなたのおかげで寄付を受けたので、このたびお礼としてあなたに寄付を行ったというだけです。」

という判断になってしまうのではないでしょうか。

要するに、この場合、税務上は代位弁済人は「これは寄付ではありません。」と主張できないのではないか、と思うわけです。

結局、代位弁済人が「これは寄付ではありません。」と主張できるためには、民法と税法で整合性が取れていなければならない、

すなわち、税法でも求償債権という考え方をする旨定める、ということになると思います(民法と税法は同時に改正しなければならない)。

結論を端的に言えば、累計期間という考え方を行うことはできない、ということになります。

第1四半期末日に一旦帳簿を締め切っているわけです。

第1四半期末日が、会計上の明確な区切りの日です。

第1四半期末日に第1四半期の帳簿は確定し、第1四半期末日以降は第1四半期の帳簿に手を加えることはできません。

そして、第1四半期末日の次の日に第2四半期が始まるのです。

第1四半期末日の次の日からの「3ヶ月間」が、「第2四半期」です。

このたびの事例で言えば、株式会社LIXILは第3四半期に「貸倒引当金戻入益」を計上するべきなのです。

なぜなら、第1四半期に計上した関係会社投資関連損失33,017百万円は第1四半期に既に確定しているからです。

第1四半期末日以降に、この損失を訂正したり修正したりはできないのです。

「帳簿を締め切る」とは、単に損益計算書や貸借対照表を作成するという意味ではなく、

「帳簿を確定させる」という意味ではないでしょうか。

帳簿の訂正や修正は当期末日までに行わなければならず、次期の期首日以降には帳簿の訂正や修正は行えない、

と考えなければならないのだと思います。

万が一、次期の期首日以降に当期以前の帳簿に誤りが見つかった場合は、

”過年度の誤りの修正”という形で次期の帳簿に修正のための仕訳を記入する、という形を取らねばならないと思います。

当期以前の帳簿を直接に修正することはもはやできないのです。

誤りも含めて既にその帳簿は確定しているのです。

したがって、今できるのは、”過年度の誤りの修正”を行うことだけなのです。

{kind=link}