2016年2月3日(水)

昨日の株式会社LIXILグループの決算短信等を紹介したかと思いますが、

第3四半期の決算短信を見ていて気になった点について一言だけコメントします。

第3四半期の決算短信の注記事項に興味深い記述がありました。

2016年2月1日

株式会社LIXILグループ

平成28年3月期

第3四半期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1321685

3.四半期連結財務諸表

(4)四半期連結財務諸表に関する注記事項

(四半期連結損益計算書関係)

2.関係会社投資関連損失

(12/15ページ)

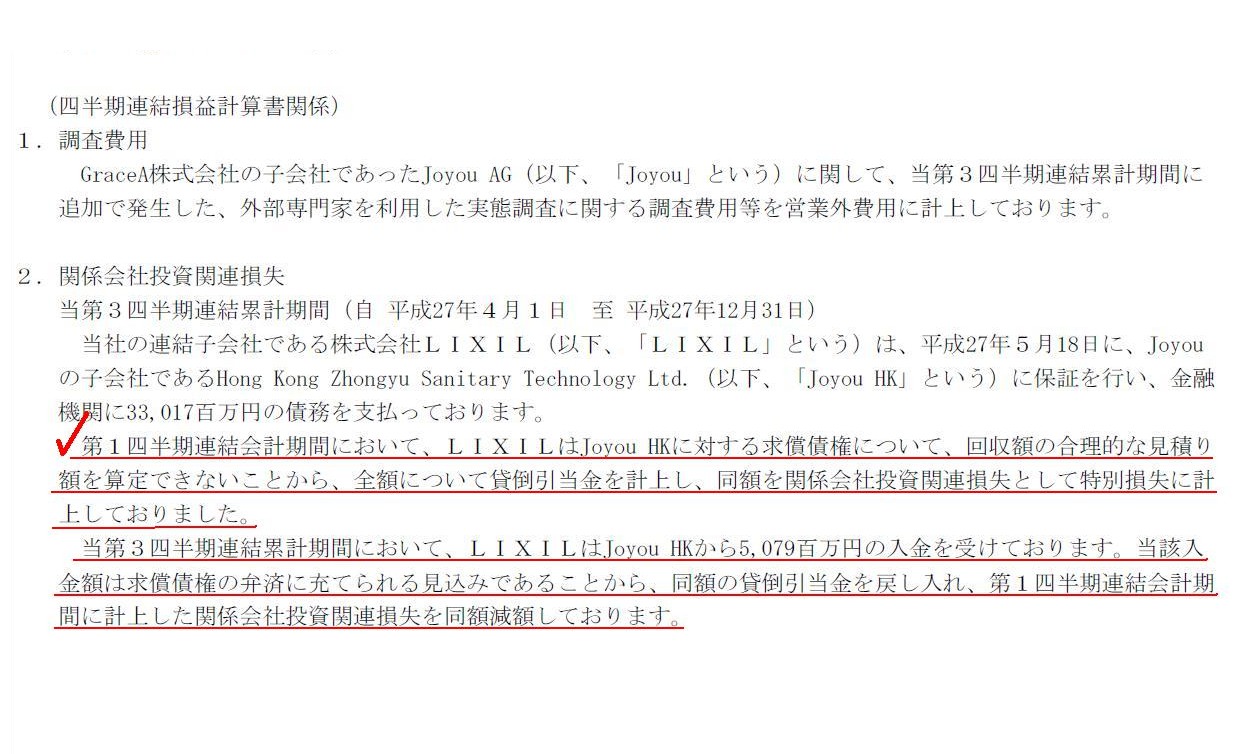

>当社の連結子会社である株式会社LIXIL(以下、「LIXIL」という)は、平成27年5月18日に、

>Joyouの子会社であるHong

Kong Zhongyu Sanitary Technology Ltd.(以下、「Joyou

HK」という)に保証を行い、

>金融機関に33,017百万円の債務を支払っております。

>第1四半期連結会計期間において、LIXILはJoyou

HKに対する求償債権について、

>回収額の合理的な見積り額を算定できないことから、全額について貸倒引当金を計上し、

>同額を関係会社投資関連損失として特別損失に計上しておりました。

>当第3四半期連結累計期間において、LIXILはJoyou

HKから5,079百万円の入金を受けております。

>当該入金額は求償債権の弁済に充てられる見込みであることから、

>同額の貸倒引当金を戻し入れ、第1四半期連結会計期間に計上した関係会社投資関連損失を同額減額しております。

まず、上記の注記内容を簡単に要約します。

これは簡単に言うと、株式会社LIXILはJoyou

HKが金融機関に対して負っていた借入金の肩代わりをした、ということです。

金融機関の立場からすると、Joyou

HKの代わりに株式会社LIXILが借入金の返済を行った、ということになります。

そして、借入金を肩代わりした代償として、株式会社LIXILにはJoyou

HKに対する求償債権が発生した、ということになります。

ただ、そもそもJoyou

HKは借入金を返済できないような財務状況であったわけですから、

Joyou

HKは株式会社LIXILに対してもその求償債権を支払える状態にはないわけです。

そこで、株式会社LIXILは、Joyou

HKに対する求償債権の全額について貸倒引当金を第1四半期に計上した、

と言っているわけです。

そして、当第3四半期において、求償債権の一部5,079百万円をJoyou

HKは株式会社LIXILに支払った、と書いてあるわけです。

このことに関連し、第1四半期に計上した貸倒引当金のうち、支払いを受けた金額だけ貸倒引当金を第3四半期に戻し入れ、

また、第1四半期に計上した関係会社投資関連損失のうち、支払いを受けた金額だけ第3四半期に減額した、と書いてあるわけです。

以上の流れを図に書くと以下のようになります。

「求償債権発生の流れ」

「求償債権発生の流れ」について一言だけコメントします。

株式会社LIXILの仕訳

(Joyou HK求償債権) 33,017百万円 / (現金) 33,017百万円

Joyou HKの仕訳

(金融機関借入金) 33,017百万円 / (株式会社LIXIL求償債務) 33,017百万円

金融機関の仕訳

(現金) 33,017百万円 / (Joyou HK貸付金) 33,017百万円

株式会社LIXILの仕訳

(債務保証損失) 33,017百万円 / (現金) 33,017百万円

では、「代位弁済を行った場合は求償債権が発生するのか否か」が論点になろうかと思います。

現行民法の定めは見ていません。

”代位弁済を行った場合は求償債権が当然に発生する”という解釈や考え方もあろうかとは思います。

ただ、私見になりますが、「代位弁済を行った場合は求償債権が発生するのか否か」については、

私的な契約により定めるべき事柄ではないだろうか、という気がします。

「代位弁済」と言っている時点で、大なり小なり寄付の側面があるように感じるわけです。

本来は自分の債務ではないにも関わらず、債務者の代わりに弁済をした、という取引は、

端的に言えば寄付の側面があるように思います。

ですので、求償債権については別途当事者間で定めればよい、というだけではないか、という気がします。

ただ、代位弁済を行った人からすると、一時的に立て替えてやっただけだ、という場面もあろうかと思います。

立て替えてやったお金は後で返してくれ、と言いたい場面もあろうかと思います。

立て替えてやったお金は後で返すという場面で、「求償債権は法理上当然には発生しない代位弁済」を行った場合は、

税務上の取り扱いとしては、債務者には代位弁済時に債務免除益(税務上益金)が計上され、

代位弁済人には債務者から立て替えたお金を返してもらった時に寄付金(税務上益金)が計上される、

ということになるわけです。

このことは他の言い方をすれば、

「代位弁済に伴い求償債権が発生する」ということを法理上の所与のこと(当然のことと)とするならば、

一連の取引の結果、債務者にも代位弁済人にも税務上益金は発生しない、ということになるわけです。

これは結局、「どちらを法理上の所与のこと(当然のこと)」と考えるのか、という相対的な違いがあるだけのことなのです。

現行の民法や現行の税法では、おそらく、”立て替えてもったお金は返すべきだ”という考えを法理の前提としていると思います。

すなわち、現行の民法や現行の税法では、おそらく、”代位弁済を行った場合は求償債権が当然に発生する”という解釈や考え方

を法理の前提にしていると思います。

ですので、”立て替えたお金は返さなくてよい”という契約を別途当事者間で行った場合は、

債務者にだけ債務免除益(税務上益金)が計上されることになります。

ただこの場合免除された債務というのは、元々の債務(借入金)の免除ではなく、求償債務の免除、ということになります。

代位弁済の結果、元々の債務(借入金)は求償債務に変わったからです。

株式会社LIXILの仕訳

(Joyou HK貸付金) 33,017百万円 / (現金) 33,017百万円

Joyou HKの仕訳

(金融機関借入金) 33,017百万円 / (株式会社LIXIL借入金) 33,017百万円

金融機関の仕訳

(現金) 33,017百万円 / (Joyou HK貸付金) 33,017百万円

「債権の譲渡」であれば、上記の仕訳で何の問題もないわけです。

利益も損失も計上されません。

株式会社LIXILにとっては、借入金は期日に返してもらえばよい、というだけのことであるわけです。、

株式会社LIXILの貸付金は決して求償債権ではありません。

民法でも税法でも、「債権の譲渡」を所与のこととすれば、3者の取引はこれで丸く収まるわけです。

逆から言えば、”代位弁済において求償債権が発生する”と考えると、「債権の譲渡」との区別が付かないわけです。

ですので、”債務の保証を行う”という場面や”借入金を肩代わりする”という場面では、

どちらかと言うと債務者の救済や支援を目的にしていることが多いかと思いますので、

そのような代位弁済では求償債権は当然には発生しない、というふうに整理するべきではないでしょうか。

代位弁済により求償債権を発生させたいのなら、「債権の譲渡」という法的形式を当事者間で取ればよい、

というふうに整理するべきではないでしょうか。

要するに、”代位弁済では当然に求償債権が発生する”と考えますと、「債権の譲渡」と取引や概念がダブってしまうと思うわけです。

「債権の譲渡」は何ら債務者に対する寄付ではありませんが、代位弁済は債務者への寄付の側面が本来的にあるように思います。

したがって、「債権の譲渡」を法理上の所与のこととするならば、代位弁済では求償債権は発生しない、

というふうに概念整理をする方が、「債権の譲渡」と「代位弁済」の法理上の棲み分けができると思います。

求償権付の代位弁済は、債権の譲渡に似ています。

Once a company closes books, it can't correct the books any more.

帳簿を締め切った後は、会社はもはや帳簿を修正することはできません。

{kind=link}