2016年2月2日(火)

2016年2月2日(火)日本経済新聞 公告

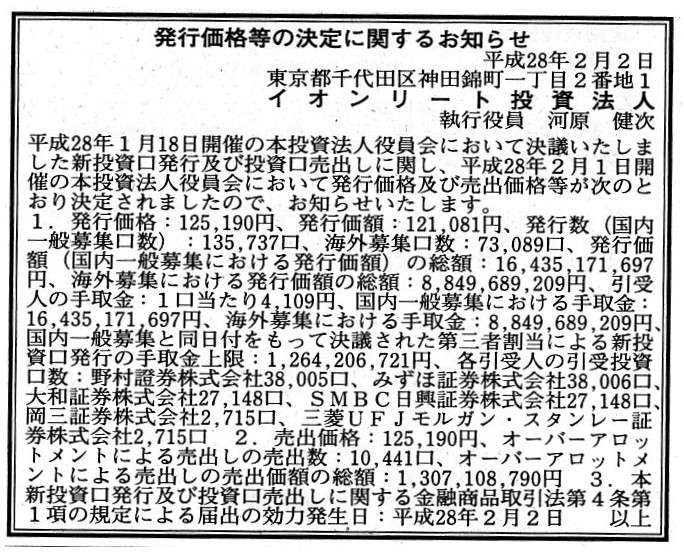

発行価格等の決定に関するお知らせ

イオンリート投資法人

(記事)

2015年6月3日(水)日本経済新聞

LIXIL、中国子会社破産 損失500億円超計上か 3年間で

(記事)

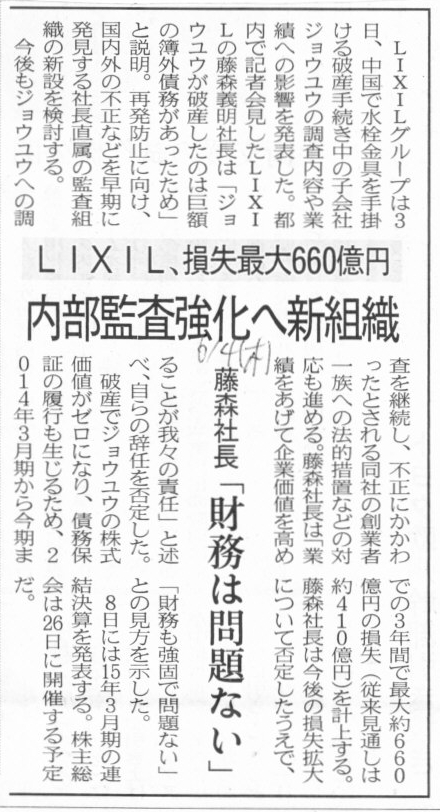

2015年6月4日(木)日本経済新聞

LIXIL、損失最大660億円 内部監査強化へ新組織 藤森社長「財務は問題ない」

(記事)

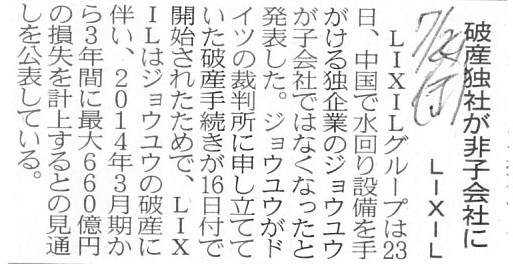

2015年7月24日(金)日本経済新聞

破産独社が非子会社に LIXIL

(記事)

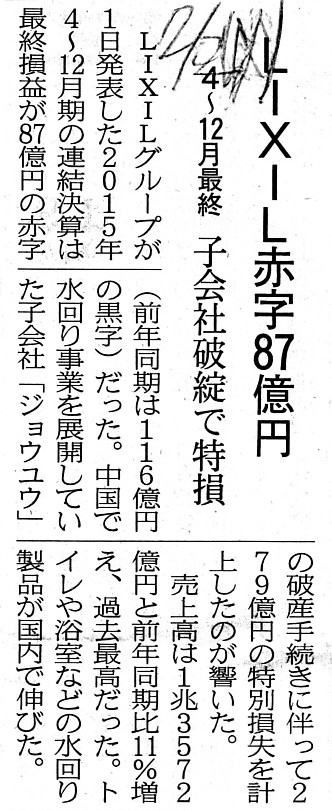

2016年2月2日(火)日本経済新聞

LIXIL赤字87億円 4〜12月最終 子会社破綻で特損

(記事)

2015年4月27日

株式会社LIXILグループ

海外連結子会社における検証に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1234239

2015年5月21日

株式会社LIXILグループ

海外子会社における破産手続開始申立の検討に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1249668

2015年5月22日

株式会社LIXILグループ

海外子会社における破産手続開始申立の決定及び損失の発生の見込みに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1250066

2015年6月3日

株式会社LIXILグループ

海外子会社の破産手続開始申立に伴う損失の見込額及び業績予想の修正に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1254923

2015年6月8日

株式会社LIXILグループ

平成27年3月期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1256739

2015年7月23日

株式会社LIXILグループ

特定子会社の異動に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1270191

2015年8月7日

株式会社LIXILグループ

特別損失の計上に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1277181

2015年8月7日

株式会社LIXILグループ

平成28年3月期

第1四半期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1277140

2015年11月2日

株式会社LIXILグループ

平成28年3月期

第2四半期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1297027

2016年2月1日

株式会社LIXILグループ

平成28年3月期

第3四半期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1321685

【コメント】

株式会社LIXILグループに関しては、海外子会社の不正経理や破産手続きに関連して、

主に201年5月21日以降、非常に多くの報道やプレスリリースの発表がなされています。

2015年3月期(通期)の決算短信(2015年6月8日発表)と主だった関連プレスリリースのリンクのみ上の方では紹介しています。

他にも関連するプレスリリース等は発表されています。

関心がある人は以下のページにリンクがありますので、読んでみるとよいと思います。

株式会社LIXILグループ

お知らせ一覧

ttp://www.lixil-group.co.jp/info.htm

このたび問題となっている株式会社LIXILグループの海外子会社についてなのですが、子会社とは言うものの、

他社との共同出資会社がその持株会社の株式を所有していたり、また、株式会社LIXILグループ自身が持株会社ということで、

株式会社LIXILグループ単体から見ると、問題が生じている海外子会社はひ孫会社やさらにその子会社といった状況になっています。

ですので、このたびの不正経理や破産手続きに関しては、論じるべき様々な論点があるのかもしれませんが、

ここでは論点を絞るため話を極めて簡略化し、

「株式を所有している会社が清算された場合の税務上の考え方」について一言だけ書きたいと思います。

会社の清算手続きに関しては、2016年1月18日(月)

に理論上のまとめを書きましたので、参考にして下さい。

2016年1月18日(月)

http://citizen.nobody.jp/html/201601/20160118.html

会社法上の特別清算や破産法に基づく破産など、会社が何らかの清算の手続きに入ったとします。

この時の株主の会計処理について考えてみたいと思います。

また、ここでの株主とは株式会社であるとします。

ここで考えたい論点は「所有株式の償却費用が税務上損金算入されるのはいつなのか。」です。

会社が清算の手続きに入るとなりますと、株主としては所有している株式勘定を償却しなければなりません。

では、いつ株式勘定を償却するべきなのか、が問題となるわけです。

まず、企業会計上の会計処理についてなのですが、財務的な破綻(債務不履行など)が原因で会社が清算される場合というのは、

率直に言えば、債権者に対する会社債務の弁済後は、株主に残余財産は全くもしくはほとんど残りません。

ですので、保守主義の原則の観点から、株式勘定は清算手続きに入ると同時に全額を償却してしまうべきでしょう。

逆に、会社に債務は全くもしくはほとんどないなど、財務的には十分に余裕がある状態で株主が言わば自主的に会社を清算させる

という場合は、債権者に対する会社債務の弁済後も、株主に残余財産が一定額残ることになります。

会社が清算されますと、株式勘定自体は償却され勘定科目としてはなくなってしまうわけですが、

この場合は株主は同時に会社の残余財産を受け取ることになります。

したがって、株主が受け取る残余財産の金額と株式勘定の価額との兼ね合いで、

株主が計上する損失もしくは利益が決まってくることになります。

しかし、清算手続きに入った時点では、株主が受け取る残余財産の金額は厳密には分かりません。

ですので、保守主義の原則の観点を重視して、株式勘定を清算手続きに入ると同時に全額を償却してしまってもよいとは思いますが、

会社財産の金額などを1つの参考にした結果、十分な金額の残余財産を受け取れる見込みがあるのなら、

たとえ会社が清算手続きに入ったとしても、株式勘定は全く償却しなくても構わない思います。

要するに、企業会計では保守主義の原則を重視しなければなりませんので、将来発生すると見込まれる損失はできる限り早期に

計上しなければならないのですが、十分な金額の残余財産を受け取れる見込みがあるのなら、

株式償却を行うに至った原因に関する損失(会社清算に関する損失)というのはないわけですから、

清算手続きに入ると同時に株式勘定の償却を行う必要はないわけです。

この辺り、清算結了登記と残余財産の受け取りと、税務理論上、

このどちらを損金として認める線として見なすか難しい点があると思います。

私見になりますが、会計面から言えば、実は「残余財産の受け取り」の方が損金との整合性は高いと思います。

しかし、法律上株式が換言すれば株式会社という法人が正式に消滅するのは、清算結了登記をもってであること、

そして、残余財産の受け取りは会社清算手続きの事実上最後の手続きであること(清算結了登記は残余財産の受け取りのすぐ後)、

の2つの理由により、税務上は清算結了登記をもって株式の償却額を税務上の損金と認める、という考え方を行うのだと思います。

この点に関しては、税務上は、会計上の益金と損金との間の厳密な整合性よりも、法律上の形式の方を優先している、

というふうに考えることができると思います。

株主の権利としては、残余財産の受け取りまでが全てです(残余財産の受け取りにより株主の残余財産分配請求権は消滅する)。

残余財産分配請求権が消滅した後、株式に再び議決権が生じる、という考え方はしません。

清算手続きに入ると同時に、会社に資本金はもうないわけです。

資本金はないからこそ、資本金とは無関係に(議決権とは無関係に)、清算人が会社財産を処分できるわけです。

資本金はもうないのですから、会社には株式もないのです。

株式に再び議決権が生じる、という状態自体がないのです。

また、清算人による会社財産の処分(売却・換金)に伴う損益(法人税法上の益金と損金)についてですが、

理論上は、清算人による会社財産の処分に伴う損益というのは、企業会計上も税務上も認識しないと思います。

透明性のある清算手続き・会社財産の処分のため、取得価額いくらの財産をいくらで売却した、という記録や明細は付けるでしょうが、

それと法人としての損益とは関係がない(という状態に法人が移行している)、という考え方になると思います。

清算人が会社財産を取得価額よりも高い価額で売却したことによる譲渡益は、

(法人ではなく)株主が残余財産の受取額という形で負担する、というふうに考えるのだと思います。

これは一種のパススルー課税と言ってもいいのかもしれませんが、法人は清算されている最中なのですから、

法人が税を支払うことに合理性がないわけです(法人は利益の内部留保を行うわけでもないので法人税を課税する合理性はない)。

清算法人が稼いだ所得は株主に分配され株主が所得税という形で税の負担をする、というふうに整理するべきなのだと思います。

もちろん、清算法人が稼いだ所得は株主に分配される前に債権者に対する弁済に充てられます。

以上のように清算法人を整理することができる根拠は、結局のところ、

株主や株主に選任された取締役が会社財産の処分を行うわけではない、というところにあるのだと思います。

清算手続きに入ると同時に、会社には株式も資本金もないのです。

清算人が、会社財産の処分という会社の最後の業務執行を(資本金とは無関係に)行うわけです。

法律上の登記事項・登記簿の記載内容としては、法人も資本金も確かにまだあるでしょう。

しかし、清算手続きに入った時点で、清算人に会社財産の処分が一任されているわけです。

実はその時点で既に法人も資本金もないわけです。

そしてだからこそ、清算人の会社財産処分による譲渡益は、(法人はないため)株主にパススルーする、と考えるべきなのです。

このように清算手続きを捉え整理しなければならないと思います。

清算結了登記というのは、清算した会社を登記簿に残したままにしておくわけにはいかないので、

一応の法律上の手続きということで、清算が完全に終了した旨の登記を行う、というだけのことなのです。

実際には法人は、清算手続きに入ったと同時に体を失っているのです。

体を失っているので、清算人が代わりに残務整理に当たっているのです。

例えば、その会社の代表者は、代表取締役ではなく、清算人なのです。

一旦清算手続きに入った会社の再利用や株式に議決権が再び発生する、なとという考え方は全くあり得ないことなのです。

The loss on a write-off of a share becomes a deductible expense as at the

registration of completion of liquidation.

株式の償却費用が税務上損金算入可能な費用となるのは、清算結了登記の時点をもってとなります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}