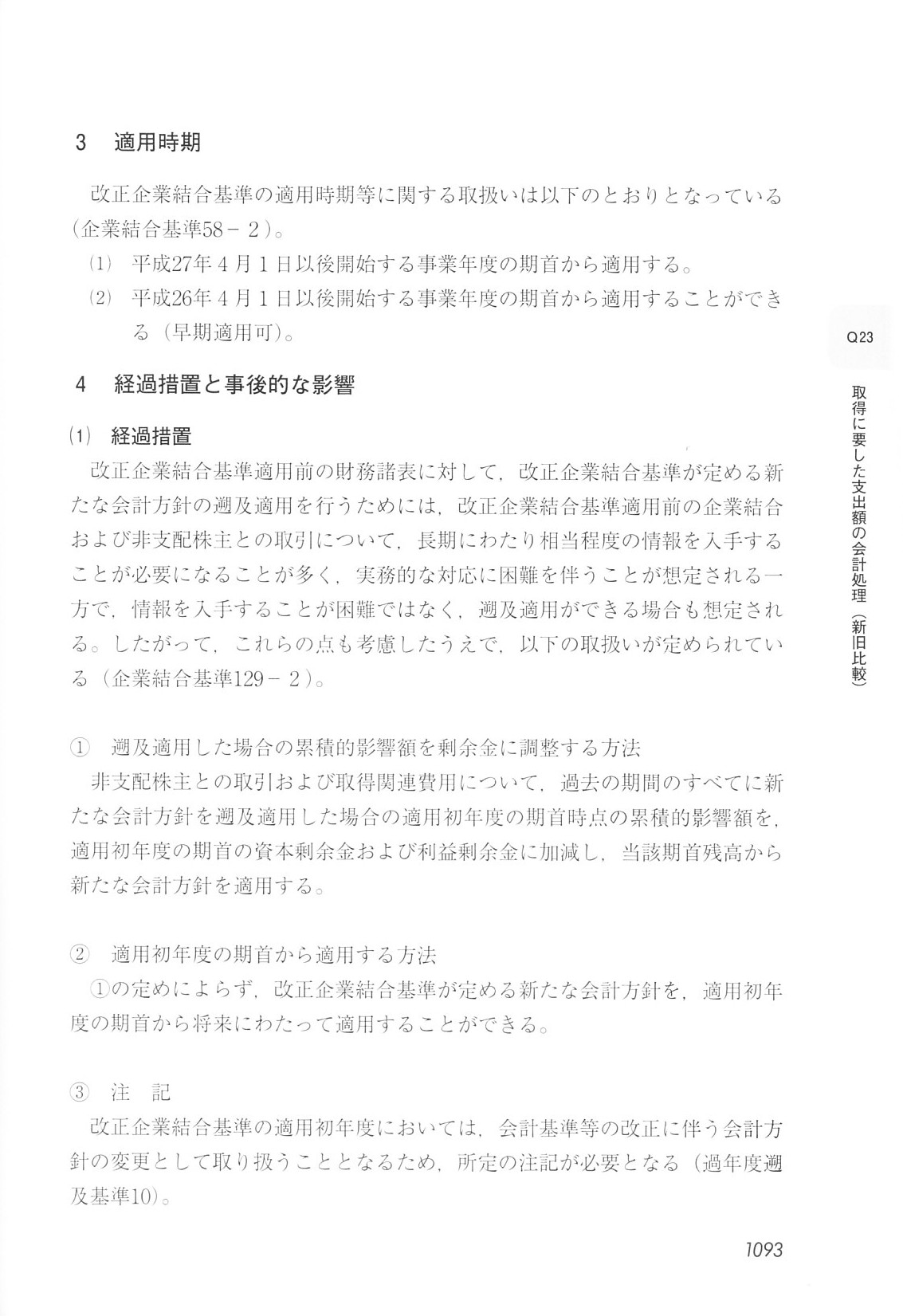

2015年12月27日(日)

2015年12月25日(金)日本経済新聞

合同製鉄、九州の同業買収 「電炉再編の中心に」

(記事)

2015年12月24日

合同製鐵株式会社

株式会社トーカイ株式の100%取得による当社完全子会社化及び九州製鋼株式会社株式の一部譲渡に関するお知らせ

ttp://www.godo-steel.co.jp/ir/other/pdf/tokaikogaisyaka.pdf

【コメント】

合同製鐵株式会社が、九州製鋼株式会社の子会社である株式会社トーカイの全株式を取得する計画であるようですが、

この株式取得に関し、記事には、

>買収額は非公表だが、トーカイ株の買収額は80億円前後で、九州製鋼の株式売却額とほぼ同額になるとみられる。

と書かれています。

合同製鐵株式会社にとってのトーカイ株の買収額と、九州製鋼にとっての株式売却額とが、”ほぼ同額”になる、

と書かれているわけですが、なぜちょうど同額ではないのかと言えば、株式の取得に際して関連する費用がかかるからだと思います。

厳密に株式の譲渡の部分だけを取り出せば、「売り手(九州製鋼)の売却価額=買い手(合同製鐵)の購入価額」、となります。

「同一の取引」に関し、売り手側と買い手側それぞれから価額について見ているだけのことなのですから、

当然、「売り手にとっての取引の価額=買い手にとっての取引の価額」、すなわち、「売り手の売却価額=買い手の購入価額」、

となるわけです。

厳密に「売り手と買い手との間の取引」の部分だけを取り出せば、

どのような取引においても、必ず「売り手の売却価額=買い手の購入価額」となります。

ところが、売り手にとっても買い手にとっても、実務上はそれぞれに「取引に関連する費用」というのが別途かかるわけです。

契約書の作成に関し弁護士にお願いするであったり、譲渡に関する取り扱いについて税理士に相談する、

さらには、旅費交通費、宿泊費、商品の輸送のための運賃、といった費用が当事者間の取引そのものとは別にかかるわけです。

これらの費用のことを、税務上そして企業会計上、「付随費用」と呼びます。

これらの費用の取り扱いが、実務上問題になる場合があるわけですが、

これら「付随費用」が売り手と買い手双方にあるために、記事では取引の価額について売り手と買い手との間でで”ほぼ同額”、

と書いてあるわけです。

税務上そして企業会計上、「付随費用」に関しては、「付随費用は目的物の取得価額に含める」という考え方をしますので、

付随費用と言うと買い手側の話なのではないか、と思われるかもしれませんが、実務上は売り手側にも付随費用は発生します。

しかし、売り手側の付随費用については、通常その期の費用(ほとんどが税務上はその期の損金)という取り扱いになります。

買い手側の会計処理とは異なり、少なくとも売り手の付随費用を資産計上する、という考え方はありません。

その理由は、売り手にとっては、譲渡によりその取引(その後の潜在的な収益費用も含む)は完了しているからです。

ですので、税務上そして企業会計上は、売り手側の付随費用の取り扱いは全く話題にならないだけのことであり、

実務上は売り手側にも付随費用は発生します。

仮に、「合同製鐵株式会社と九州製鋼株式会社との間の株式譲渡価額」そのものは、ぴったり80億円だとしましょう。

しかし、買い手である合同製鐵株式会社は80億円に加え、付随費用を誰かに支払わなければなりませんし、

また、売り手である九州製鋼株式会社は80億円を受け取るだけではなく、付随費用を誰かに支払わなければなりません。

買い手である合同製鐵株式会社は合計すると80億円以上の現金支出をしなければなりませんし、

売り手である九州製鋼株式会社は合計すると80億円未満の現金収入しか得られない、ということになります。

税務上そして企業会計上は、売り手側の「付随費用」のことは厳密には”付随費用”とは呼ばないのかもしれませんが、

実務上は売り手側の「付随費用」もれっきとした「付随費用」です。

では、「付随費用」について、教科書やその他実務書の解説をスキャンし紹介したいと思います。

簿記・会計処理や税務に関する教科書や実務書になりますので、全て「買い手側の付随費用」についての解説になります。

以下、「買い手側の付随費用」について、私の説明やコメントも書いていきたいと思います。

会計処理ガイドブックよりスキャン

「付随費用 1」

「付随費用 2」

「付随費用 3」

「付随費用 4」

「付随費用 5」

「付随費用 6」

「取引別 仕訳ガイドブック」 会計処理研究会 編集 (新日本法規出版)

第4章 仕入に関する取引

第1節 仕入に関する取引

「商品仕入」

421

スキャン1

スキャン2

スキャン3

スキャン4

スキャン1

スキャン2

スキャン3

「棚卸資産の横持ち運賃」

424ノ4

スキャン1

スキャン2

スキャン3

スキャン4

第5章 固定資産に関する取引

第1節 固定資産の購入取引

「機械の購入」

483

スキャン1

スキャン2

スキャン3

上記のスキャン画像の中に赤色で私のコメントは書いているわけですが、何点か補足したいと思います。

買い手側の棚卸資産に関する「付随費用」について一言で言うならば、

棚卸資産の取得価額は「購入代価そのもの」と「製造もしくは販売の用に供するために直接要した費用」の合計額である、

となります。

「購入代価そのもの」は、「目的物の売り手」に支払います。

「製造もしくは販売の用に供するために直接要した費用」は、「『目的物の売り手』以外の人物」に支払います。

理論上は、「製造もしくは販売の用に供するために直接要した費用」を「目的物の売り手」に支払うことはありません。

仮に、「製造もしくは販売の用に供するために直接要した費用」を「目的物の売り手」に支払った場合は、

それはまさに「購入代価そのもの」(に含まれる・含めるべき)、というふうに捉えることになると思います。

より正確に言うと、「製造もしくは販売の用に供するために直接要した費用」は「目的物の売り手」には支払えない、です。

弁護士からある目的物を購入するのだがその際の売買契約書の作成もその弁護士に有償で依頼する、という場合や、

運送業者からある目的物を購入するのだがその際の運賃もその運送業者に支払う、という場合、

確かに、概念的には、相手方(1人)に支払う全支払額を、購入代価部分と付随費用部分とに分けられそうですが、

法理的には分けられない、と考えるべきでしょう。

この取引においては、取引相手である弁護士甲さんは、自然人としては同じ甲さん(自然人としては1人)ですが、

目的物の引渡しを行う人物としては購入代価を受け取り、

売買契約書の作成依頼を受けた人物としては「製造もしくは販売の用に供するために直接要した費用」を受け取る、

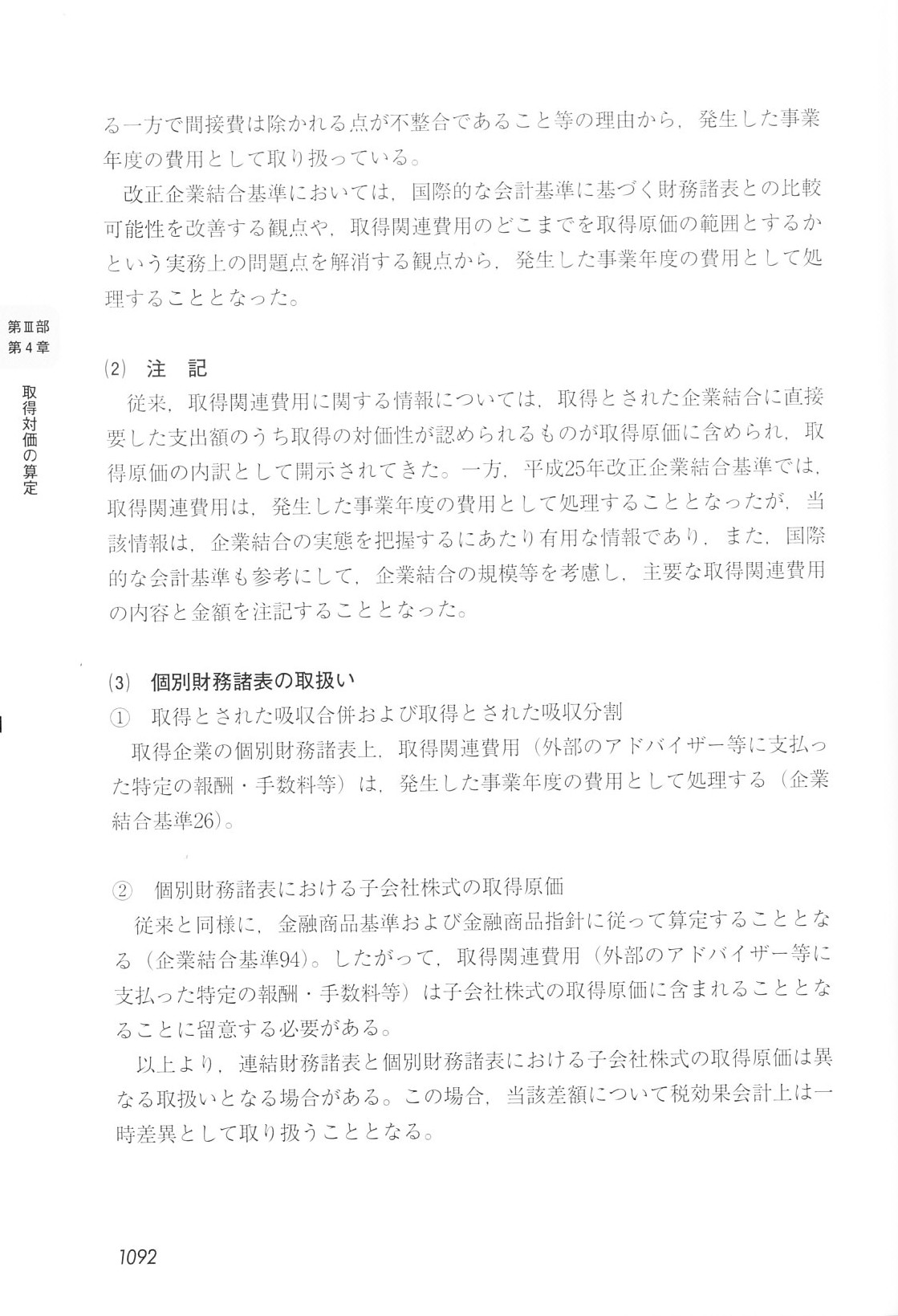

というふうに、取引を分けて考えなければならないのです。

これは1つの取引を2つの取引に分けているのではなく、これは最初から2つの取引なのです。

同様に、この取引においては、取引相手である運送業者乙社は、法人としては同じ乙社(法人としては1人)ですが、

目的物の引渡しを行う法人としては購入代価を受け取り、

目的物の輸送を行う法人としては「製造もしくは販売の用に供するために直接要した費用」を受け取る、

というふうに、取引を分けて考えなければならないのです。

これは1つの取引を2つの取引に分けているのではなく、これは最初から2つの取引なのです。

以上の説明を図に描いてみました。

「付随費用の概念図」

An

object's consideration itself and its ancillary costs.

(目的物の代価そのものと付随費用)

ただ、会計上の話をしますと、現代会計では、付随費用という考え方は否定できるものではないと思います。

というのは、現代会計では、適正な利益額ということに重きを置いているからです。

企業会計原則で言えば、「費用・収益対応の原則」に重きを置いているからです。

付随費用を取得価額に算入するのは、その目的物を販売した際の利益額をより正確に計算するためであるわけです。

付随費用というのは、いつかは費用計上しなければならないわけです。

では、付随費用は一体いつ費用計上するべきでしょうか。

目的物の取得時でしょうか、それとも、販売時でしょうか。

付随費用はあくまで特定の目的物の取得に関連して生じた費用ですので、その費用はその目的物から得られる収益に対応させるべき、

という考え方が、付随費用は取得価額に含めるという考えの基底にあるわけです。

そしてそれは「費用・収益対応の原則」の考え方にも完全に合致するものであるわけです。

仮に、目的物の取得時に付随費用を費用計上することにしますと、付随費用という費用と目的物からの収益とが対応していない、

ということになるわけです。

各期間損益で見ますと、取得時の期の利益額は相対的に小さくなってしまい、販売時の期の利益額は相対的大きくなってしまいます。

ですので、概念的には一種の繰延資産のような捉え方になるかと思いますが、

付随費用は目的物の取得価額に含める(販売時まで費用計上はしないことにしている)、という会計処理を行うわけです。

よくよく考えてみますとと言いますか、元祖会計理論から言えば、棚卸資産そのものでさえ、販売時まで資産計上しているわけです。

取得した棚卸資産はなぜ販売時まで費用計上しないかと言えば、「費用・収益対応の原則」の考え方が基底にあるからであるわけです。

ですので、目的物そのものは販売時まで資産計上する(販売時まで費用計上しない)ということであるならば、

付随費用も販売時まで資産計上する(販売時まで費用計上しない)という考え方に理論的整合性があると言えるわけです。

法理上は、”複数の取引の代価の金額を足し算する”という考え方はないわけですが、

会計上は(現代会計においては)、目的物の販売に伴う適正な利益額の計算のため、

支払った費用を資産計上することによって販売時まで費用計上を先送りする、という考え方を行うわけです。

細かいことを言えば、取得した目的物が販売されないままで終わる場合はどうなるのか、

仮に販売せず廃棄すれば廃棄した期の費用と収益は結局全く対応が取れていないのではないか、といった問題点は別途あるわけですが、

以上が、会計から見た場合の、付随費用(を取得価額に算入すること、少なくとも一旦資産計上すること)の合理性です。

「特別の時期」に販売となりますと、費用の発生原因と収益の実現との関連性が、通常の商品の販売に比べて明確である、

という考え方が理論的背景としてあるのでしょう。

しかし、そう考えるためには、「その特別の時期に必ず収益が実現する」という理論的前提もまた必要になると思います。

「特別の時期」に製造販売するために仕入れた原材料費とその保管費の取り扱いについて

「保管費」を製造経費として処理する場合は、原材料の取得原価に算入するのではなく、

「保管費」を直接に「製造経費」勘定へと振り替えるべきでしょう。

つまり、原材料の仕入れ時に以下の仕訳を切るべきでしょう。

(賃借料) 300,000円 / (現金) 300,000円

(製造経費) 300,000円 / (賃借料) 300,000円

「製造経費」勘定は、製造開始に伴い、仕掛品勘定もしくは製品勘定(完成した場合)に振り替えられます。

仮に、当期には製造が開始されなかった場合の「保管費」の取り扱いについてですが、

「棚卸資産」勘定の内訳の中に「製造経費」勘定という勘定科目はない場合は、

貸借対照表上は、便宜上「原材料」勘定などに含め計上するしかないかもしれません。

もしくは、「保管」も概念的に製造工程の1つ(一種の待ち時間と捉える)と考えるなら、

たとえ製造が開始されていなくても、仕掛品勘定に振り替えてしまってよいと思います。

要するに、これはどの勘定科目で「保管費」を次期に繰り越すかの問題であるわけです。

商品移送にかかった運賃を取得価額に算入するということは、その商品の棚卸資産価額が増加する、ということです。

商品移送にかかった費用は、「販売の用に供するために直接に要した費用」とも考えられますが、

少なくとも「取得に関連する費用」ではありません。

ここで言う”販売の用に供するために直接に要した費用”とは、

「外部から取得するに際し、販売の用に供するために直接に要した費用」

という意味ではないのでしょうか。

その商品に関しては、販売の用には既に供しているのではないでしょうか。

現に、以前の店舗では展示・販売していたわけです。

法理的に言えば、「目的物の所有権の移転に際し直接に要した費用」のことを付随費用と呼ぶのではないでしょうか。

他店舗への商品移送では目的物の所有権は移転していないので、その運賃は付随費用には該当しない(取得価額を構成しない)と思います。

運賃を棚卸資産の取得価額に算入するか否かの判断は、運賃「支払時」に行います。

決算時点で、商品が販売されていれば運賃は販管費、販売されていなければ運賃は商品の取得価額となる、という考え方は間違いです。

「他店舗に移送し、展示・販売すれば商品は売れるだろう。」と考えて費用を支払ったわけですから、

商品の他店舗移送のための運賃は、「販売促進費」と考えるべきでしょう。

したがって、商品の他店舗移送のための運賃は、支払い時に全額が「販売費及び一般管理費」(販売促進費)に計上・確定する、

と考えるべきだと思います。

会社は、自社で稼動させるために、すなわち、自己消費のために、固定資産を取得したのではないでしょうか。

そうであるならば、固定資産取得に際し会社が支払った消費税は、会社自身の負担、ということになります。

つまり、その消費税は仮払消費税を構成しない、ということです。

また、一般に、税が損金となるという考え方はありません。

したがって、会社自身の負担となった消費税は損金不算入の費用という取り扱いになります。

それはイコール、その消費税は減価償却手続きにおいて損金とはならない、ということですから、

固定資産の取得価額を構成しない、という意味でもあります。

税抜方式であろうが税込方式であろうが、ご質問の仕訳はどちらも以下のようになります。

(機械及び装置) 10,500,000円 / (未払金) 11,025,000円

(租税公課(自己負担消費税)) 525,000円

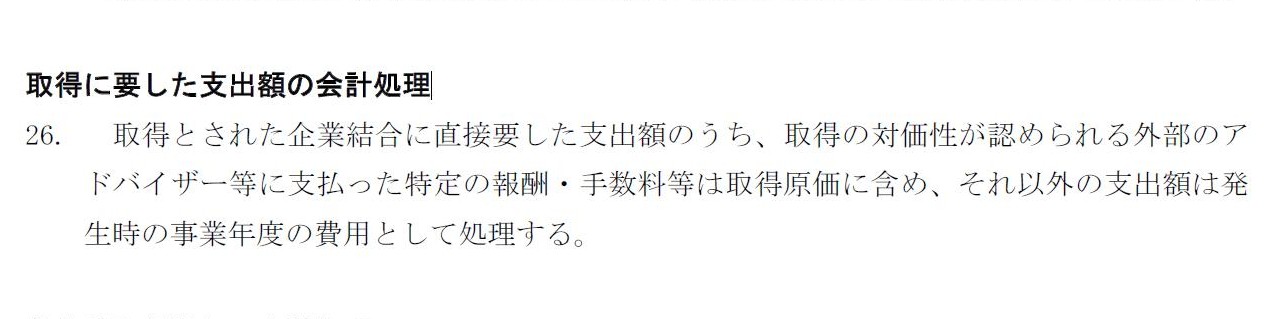

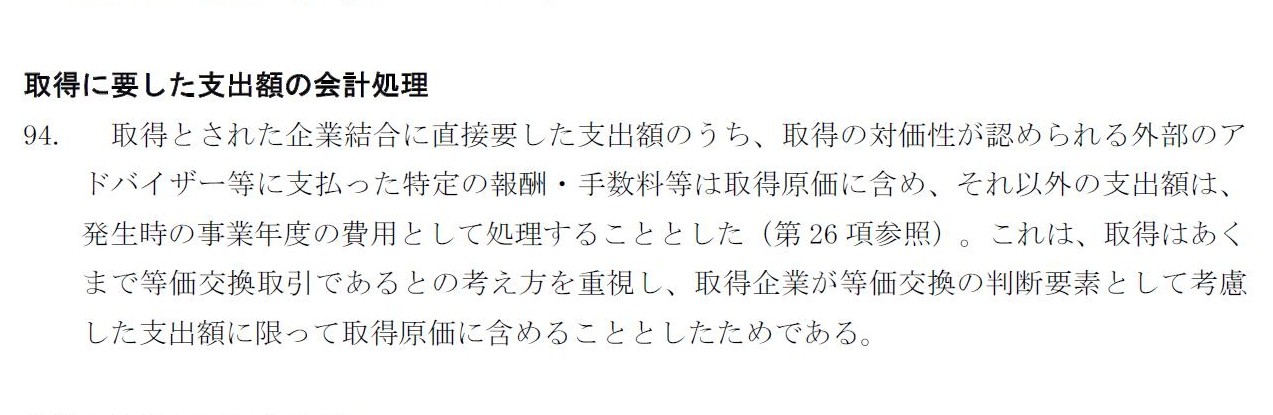

「改正前」

↓

「改正後」

「(改正平成20

年12 月26 日)の『結論の背景』」

↓

「(最終改正平成25 年9 月13 日)の『結論の背景』」

これら「結論の背景」の記載内容について一言だけコメントします。

「取得はあくまで等価交換取引である」というのは、古今東西を問わずまさに法理的に正しい考え方です。

ただ、注意が必要なのは、この文脈では、等価交換取引であると言えるのは「目的物(株式)の部分のみ」である、という点です。

株式は、売り手から買い手へと譲渡されたわけです。

この部分の取引がまさに等価交換取引であるわけです。

しかし、株式の価額に付随費用を算入するとなりますと、その価額は全く等価交換取引の価額ではないわけです。

なぜなら、その”株式の価額”で等価交換を行った相手方など、1人もいないからです。

確かに、付随費用を個々に見れば等価交換なのですが、合計額となりますとその価額による取引は実際には行われていないわけです。

法理上の考え方とは異なり、会計上は、その等価交換の合計額が株式の取得価額に算入されると考えることはできると思いますが、

法理上は、付随費用については、「目的物の等価交換」という観点から言えば、付随する取引は目的物の取得とは別の取引である、

との考え方に分があるように思います。

つまり、目的物の売り手と買い手との間で等価交換取引を行った結果を貸借対照表において目的物の貸借対照表価額として表示する、

という考え方から言えば、目的物の取得という取引とそれに付随する取引とは別の取引である(取引金額(取得価額)は合計されない)、

という考え方になるわけです。

この考え方は、上の方で書きました「費用は収益と対応させるべきだ」という考え方とはまた別の切り口からの観点になるわけですが、

資産の価額は「目的物の売り手と買い手との間で行われた等価交換取引の結果を表示するものである」という考え方からすると、

付随費用はどのように会計処理を行うべきでしょうか。

子会社株式のように、売却を目的とはしていない目的物の場合は、やはり取得時に費用計上するという考え方しかないと思います。

なぜなら、他に費用計上するべきタイミングが全く考えられないからです。

一方で、棚卸資産のように売却を目的とした目的物の場合は、1つの案としては、繰延資産勘定として資産計上する、

という会計処理方法が考えられるでしょう。

取得価額に算入する場合と、付随費用を資産計上するという点では同じですが、

付随費用を繰延資産勘定として資産計上することにしますと、

貸借対照表上の目的物の取得価額は、目的物の売り手と買い手との間の等価交換取引の価額となる、という点が異なります。

目的物が販売されると同時に、目的物の価額は売上原価に振り替えられ、

そして、繰延税金資産に計上した付随費用も売上原価に振り替えられる、という会計処理方法になります。

目的物が販売されたことによる利益額(主には売上総利益額)はどちらの会計処理方法でも同じですが、

特に目的物の貸借対照表価額は「売り手から取得した価額」になる、という点は大きな違いであると思います。

「保守主義の原則」の観点から議論をすると、株式や棚卸資産の資産計上の間違いにまで話がさかのぼってしまいますので、

ここでは、付随費用は目的物の取得時に費用計上するべきとの考え方には敢えて触れないことにします。

特に棚卸資産は販売されることを理論的前提としているかと思います(付随費用の資産計上は現代会計では理論上は是なのです)。

また、改正後の「結論の背景」に書かれています”継続的に資産を購入する場合”とは、棚卸資産の購入のことを指しています。

そして、同じく「結論の背景」に書かれていますように、実務上もそして理論上も、そもそもどの範囲が付随費用なのか、

という問題もあるのだと思います。

今日の議論では、「付随費用の範囲は明確である。」(その点は問題としない)、ということを前提に書きました。

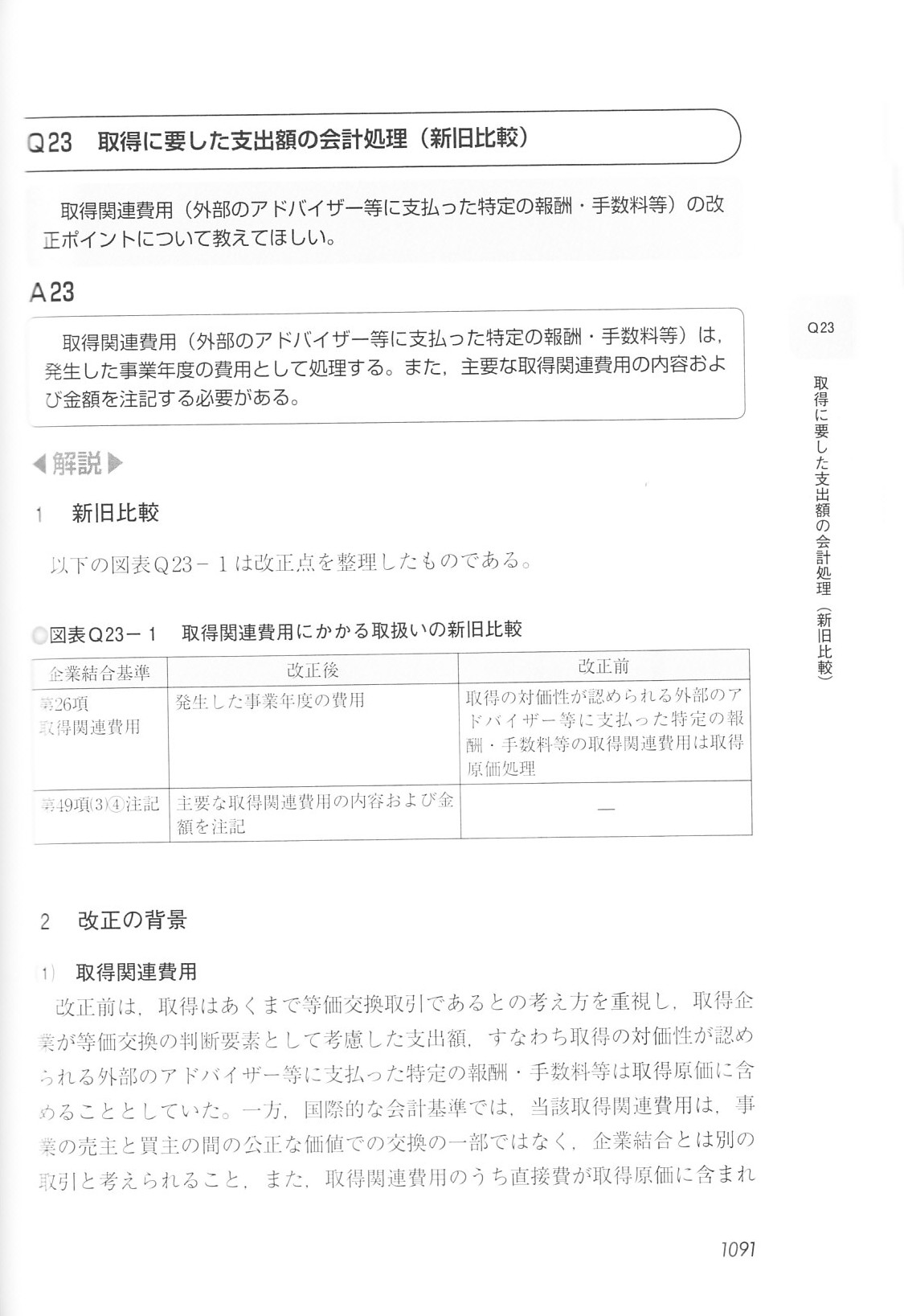

「ケースから引く 組織再編の会計実務」 新日本有限責任監査法人 編集 (中央経済社)

第Ⅲ部 実務で気になる論点

Q&A

第4章 取得対価の算定

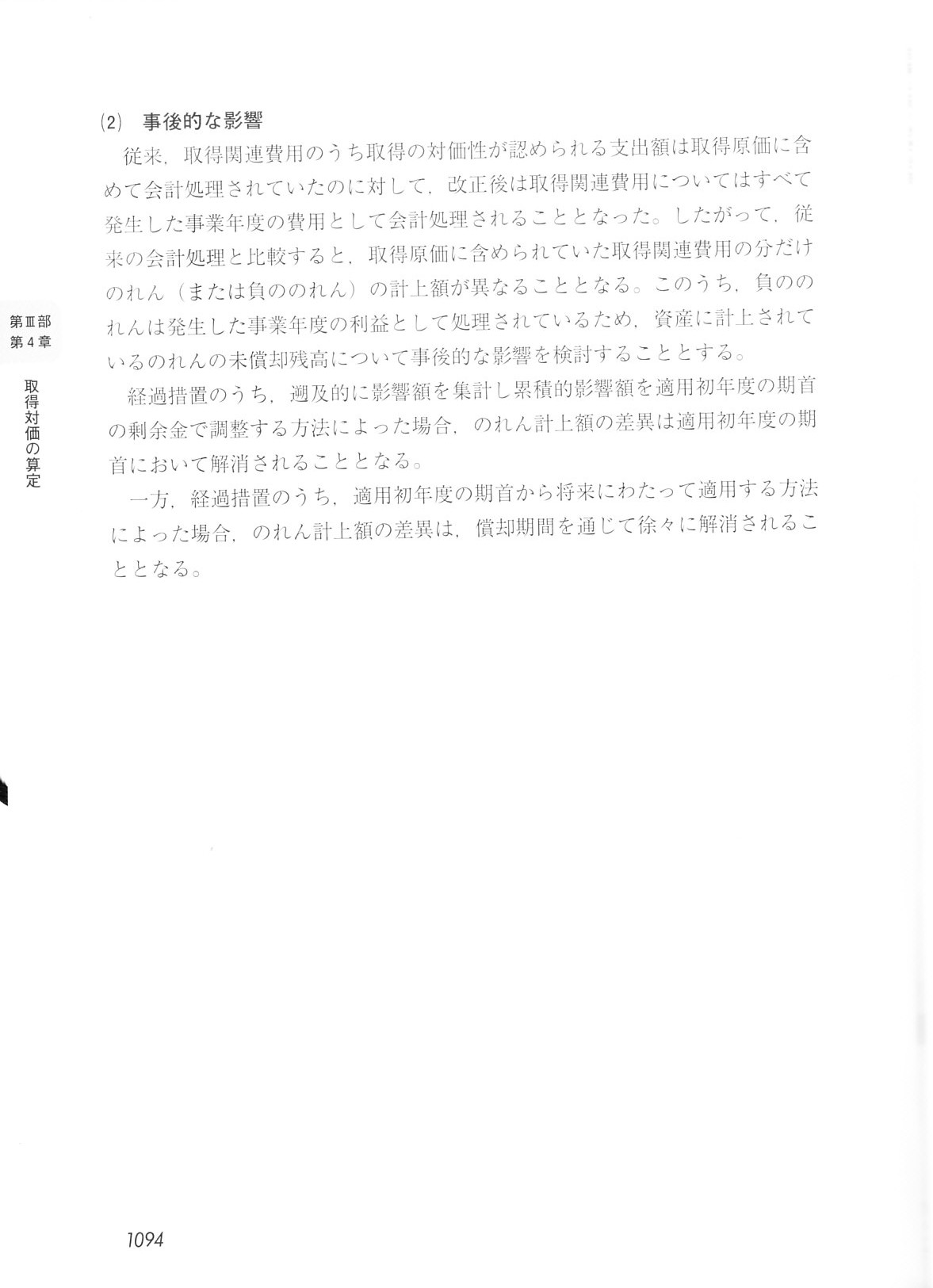

Q23 取得に要した支出額の会計処理(新旧比較)

When a seller sells an object at 100 yen, a buyer buys the object at 100

yen.

ある目的物を売り手が100円で売る時、買い手はその目的物を100円で買います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}