2015年12月16日(水)

2015年12月16日(水)日本経済新聞

ヤフー、一休を買収 宿泊サイト大手、1000億円で

(記事)

2015年12月16日(水)日本経済新聞

ヤフー、ネット予約に注力 一休買収 広告の収益を補完

(記事)

2015年12月16日(水)日本経済新聞 公告

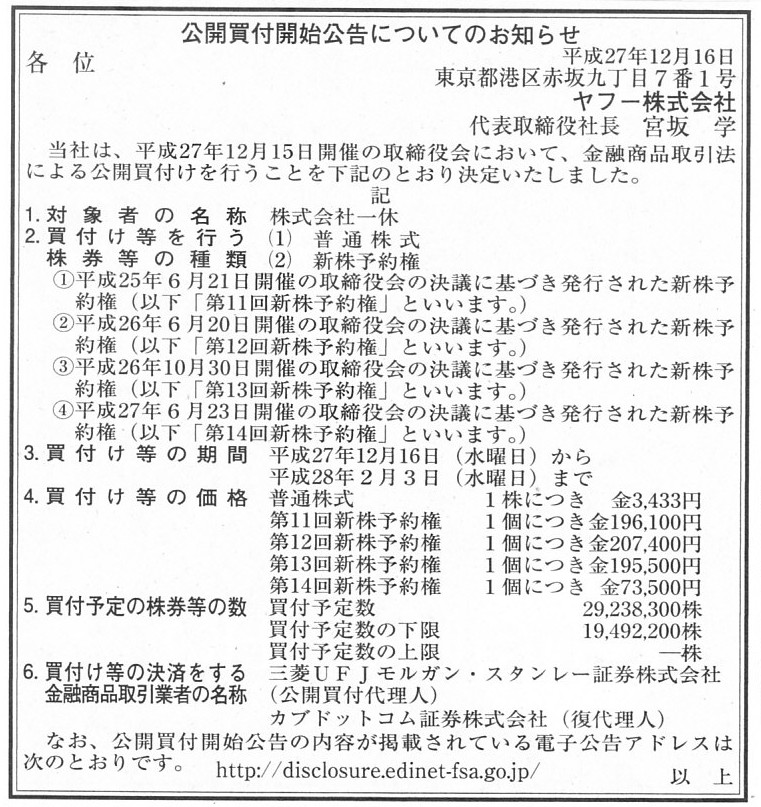

公開買付開始公告についてのお知らせ

ヤフー株式会社

(記事)

2015年12月15日

株式会社一休

ヤフー株式会社による当社株券等に対する公開買付けに関する意見表明及び資本業務提携のお知らせ

ttp://pdf.irpocket.com/C2450/OumS/nW8B/Esn0.pdf

2015年12月15日

株式会社一休

平成28

年3月期配当予想の修正に関するお知らせ

ttp://pdf.irpocket.com/C2450/OumS/nW8B/z232.pdf

過去の関連コメント

2015年12月9日(水)

http://citizen.nobody.jp/html/201512/20151209.html

2015年10月18日(日)

http://citizen.nobody.jp/html/201510/20151018.html

①公開買付により議決権の90%以上を取得できた場合は、会社法の定めに従って「株式等売渡請求」を行う。

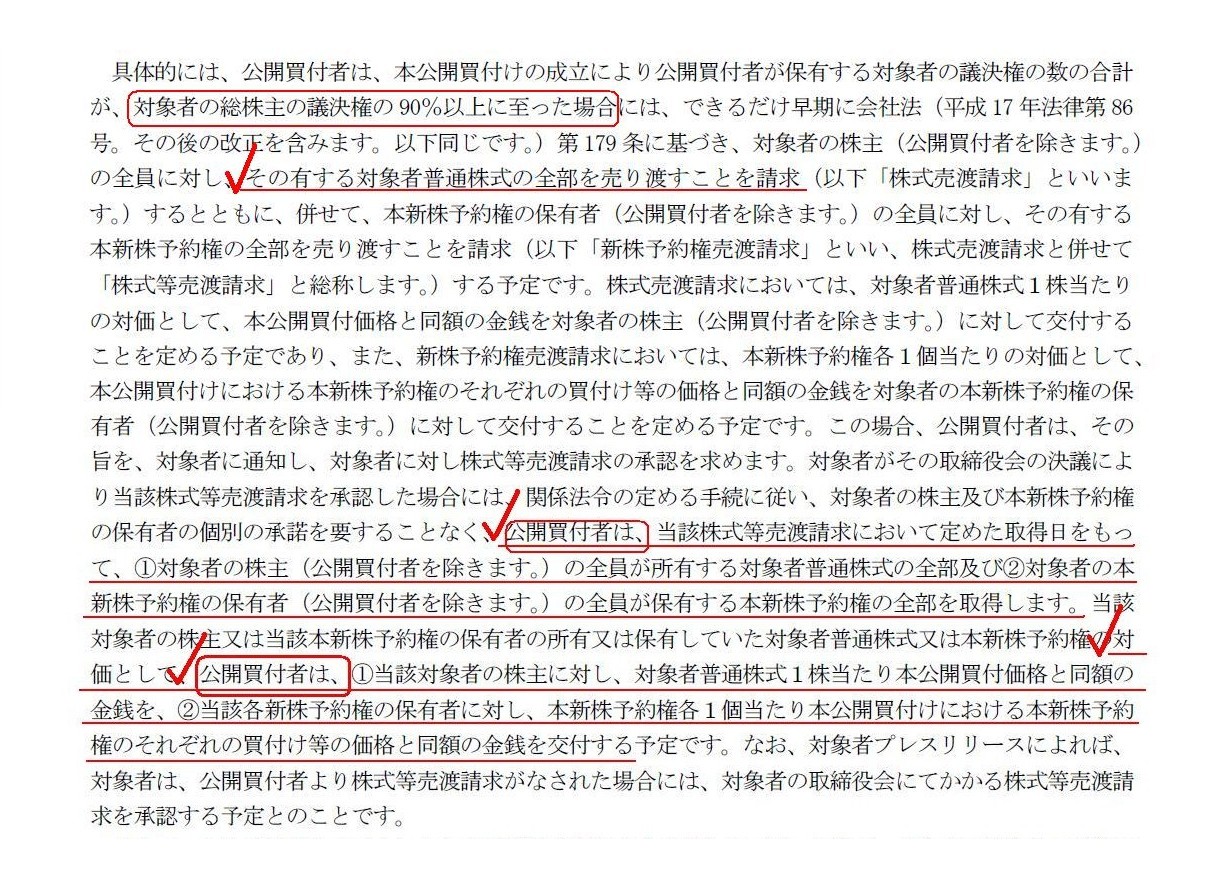

②公開買付により議決権の90%以上を取得できなかった場合は、会社法の定めに従って「株式の併合」を行う。

と書かれています(8~9/21ページ)。

「株式の併合」を行う場合は、残りの株式が全て端株の状態になるように併合を行います。

株式併合の結果端株になった株式は、会社が自社株買いという形で買い取ることになるわけです。

この点についてプレスリリースには、

端株の部分は、会社又は公開買付者に売却することによって得られる金銭が交付されることになります、

と書かれていますが(9/21ページ)、端株は公開買付者ではなく必ず会社が買い取ることになるかと思います。

なぜなら、端株の譲渡はできないからです。

取引の相手方から言えば、端株の取得はできないからです。

では、会社が端株を買い取ることはよいのか、という話になるわけですが、

端株の譲渡や取得と考えると会社が端株を取得することにはやはりおかしな部分はあるのですが、

結局、株式会社や株式の概念に照らせば、「株主が端株を持っている状態」の方がさらにおかしい、ということになるわけです。

株式の(最小)単位というのはあくまで1株ですので、

端株というのは、議決権や配当を受け取る権利の取扱いについて説明が全く付かないわけです。

ですので、会社法制としては、とにかく株主が端株を持っているという状態をなくすことが最優先という考え方になりますので、

あくまで端株をなくすためであれば、例外的に会社が端株を買い取ることを認めているのだと思います。

逆から言えば、株主が端株を持っている状態は絶対に認められないからこそ、

意図的に端株を生じさせることにより、端株を会社に買い取らせるという手法が考えられるわけです。

端株というのは、あくまで概念上・数値計算上のものに過ぎません。

端株というのは実際にはないのです。

したがって、株主間で端株を売買することはできないのです。

ですので、公開買付に応募しなかった株主が所有することになる端株を公開買付者が買い取ることはできないのです。

また、会社は例外的に端株を買い取ることができる、と書きましたが、その逆はもちろんできません。

つまり、会社は端株を発行することはできません。

会社が発行する新株式の発行単位は1株です。

会社が、0.1株や0.5株、発行するということはできないのです。

端株の売買というのは、極限られた場合のみ例外的に認められていることだ、と理解する必要があるでしょう。

それで、公開買付により議決権の90%以上を取得できた場合に公開買付者が「株式等売渡請求」を行う場合についてなのですが、

2015年12月9日(水)

のコメントで株式会社マツヤとアルピコホールディングス株式会社を題材に書きましたように、

「株式等売渡請求」を行い株式を取得するのは公開買付者だが、

その株式の対価を支払うのは公開買付者かそれとも会社か、という論点があるかと思います。

このたびの事例では、プレスリリースにはこの点について以下のように記載があります。

「株式会社一休株券等(証券コード2450)に対する公開買付けの開始に関するお知らせ」

1. 買付け等の目的等

(4)

本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)

(8~9/21ページ)

プレスリリースを要約しますと、公開買付後の「株式売渡請求」において、

「株式売渡請求」を行うのは公開買付者、株式を取得するのは公開買付者、その対価を支払うのは公開買付者、

となります。

2015年12月9日(水)

の事例における株式会社マツヤとアルピコホールディングス株式会社の場合とは異なり、

株式の取得者が株式の対価を支払う、という構図になっています。

これが取引の自然な形です。

一般化して言えば、取引とは「買い手が対価を売り手に支払う」、ただこれだけのことなのです。

2015年10月9日

アルピコホールディングス株式会社

アルピコホールディングス株式会社による株式会社マツヤ株式(証券コード7452)に対する公開買付けの開始に関するお知らせ

ttp://www.daiwair.co.jp/CIB/7452/press/2015/pdf/p_20151009_02.pdf

本公開買付け後の組織再編等の方針(いわゆる二段階買収に関する事項)

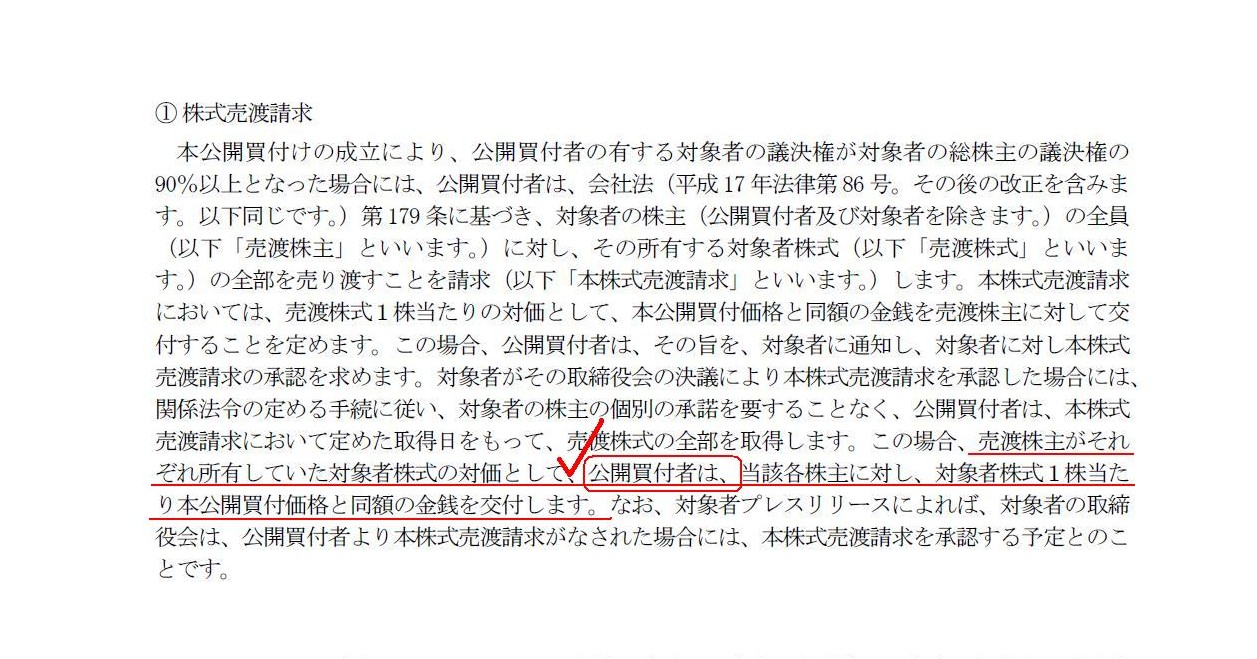

①株式売渡請求

(15/26ページ)

プレスリリースには、売渡株主に対し株式の対価を支払うのは公開買付者である、と書かれています。

プレスリリースのより正確な文言としては、株式の対価として公開買付者は売渡株主に対し金銭を交付します、と書かれています。

”交付”という文言ですと、会社が新株式を割当交付する、といった具合に、

”交付”の主語は何か会社であるかのような感じがしてしまいます。

感覚的なものかもしれませんが、ものの売買において、”対価として金銭を交付する”という言い方はあまりしないと思います。

プレスリリースの使い方でも間違いではないとは思いますが、”対価として金銭を支払う”の方が自然な気がします。

”交付する”と聞くと、何か無機質な感じがするといいますか、

「交付する」の主語は一般には役所や会社(特に自然人ではないという意味で)であることが多いと思います。

このプレスリリースにおける「公開買付者」は確かに会社(法人)ですが、それは文脈が異なるといいますか、

この文脈では、会社とは言っても、対象者(会社)という意味ではなく特に「株主」であるという意味に重きが置かれていますから、

「対価は会社ではなく株主が支払う」という意味を明確にするために、この場合は”交付”という文言は使うべきではないと思います。

いずれにせよ、2015年12月9日(水)

の公告では、「売渡株式の対価は会社(対象者)が支払う(金銭を割当交付する)」

と書かれていましたので、以上を踏まえて考えても、

2015年10月9日のプレスリリースの記載内容が正しく、2015年12月9日(水)

の公告の記載内容は間違っている、ということになります。

目的物の対価を支払うのは買い手です。

On one transaction, when an object is transferred from Mr. X to Mr. Y,

the consideration is paid from Mr. Y to Mr. X.

If the consideration is paid

from Mr. Z to Mr. X, there exists more than one transactions there.

That is,

those transactions may be

regarded to be unified as one transaction (in other

words, one complex transaction) conceptually,

but, on the principle of law,

those transactions are still literally no more than more than one

transactions.

1つの取引において、目的物がXさんからYさんへ譲渡される時、その対価はYさんからXさんへと支払われます。

仮に、その対価がZさんからXさんへと支払われるという場合は、そこには2つ以上の取引が存在することになります。

つまり、それらの取引は、

概念的には1つの取引として一体化しているもの(換言すれば、複合的な1つの取引)だとみなされるかもしれませんが、

法理的には、それらの取引はやはり文字通り2つ以上の取引であるに過ぎない、ということになるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}