2015年10月18日(日)

2015年10月18日(日)日本経済新聞

始動 マイナンバー 社会保障 効率化すすむ?

医療専用番号と連動

(記事)

【コメント】

Well, I reckon that I also said to her, "You might as well

cherish yourself more." in my junior high school days.

Perhaps, she might

think in her mind, "I know your ulterior motive." at that time.

But, I

regarded her purely as one of my juniors in school, not as the female sex.

It

is not till quite recently that I recalled her.

I remembered that I thought

that she was extrmemely attractive in those day.

Still, even now, I regard

her as one of my friends, not as my future companion for life.

そう言えば、中学生のころ、私は彼女に「もっと自分を大切にした方がいいよ。」とも言った気がします。

ひょっとしたら、彼女はその時は「どうせ・・・」と心の中で思ったのかもしれません。

しかし、私は彼女のことを女としてではなく純粋に後輩の1人だと思っていました。

彼女のことを思い出したのはつい最近のことです。

私は彼女のことをめちゃくちゃかわいいなと当時思っていたことを思い出しました。

ただ、今でも、私は彼女のことは友達だと思っています。これからの生涯の伴侶だとは思っていません。

2015年10月16日(金)日本経済新聞

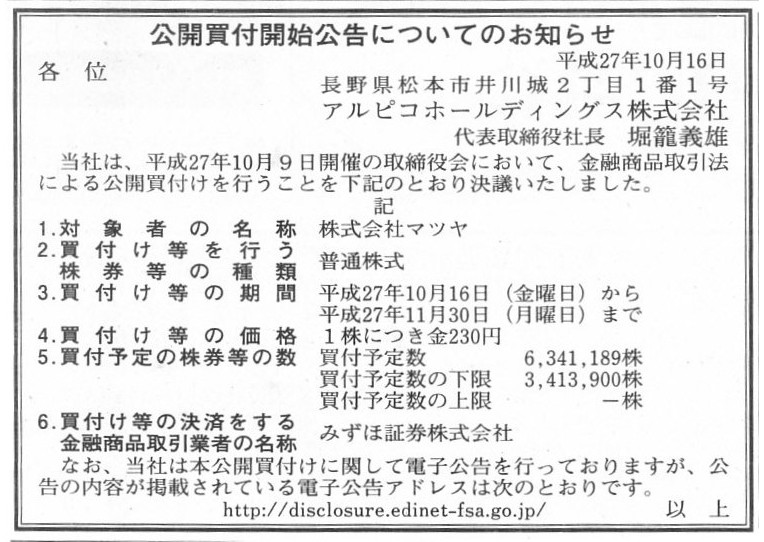

公開買付開始公告についてのお知らせ

アルピコホールディングス株式会社

(記事)

2015年10月9日

アルピコホールディングス株式会社

アルピコホールディングス株式会社による株式会社マツヤ株式(証券コード7452)に対する公開買付けの開始に関するお知らせ

ttp://www.daiwair.co.jp/CIB/7452/press/2015/pdf/p_20151009_02.pdf

2015年10月9日

株式会社マツヤ

アルピコホールディングス株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.daiwair.co.jp/CIB/7452/press/2015/pdf/p_20151009_01.pdf

2015年10月14日

株式会社マツヤ

(訂正)「アルピコホールディングス株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ」

の参考資料の一部訂正のお知らせ

ttp://www.daiwair.co.jp/CIB/7452/press/2015/pdf/p_20151015_02.pdf

2015年10月14日

アルピコホールディングス株式会社

(訂正)「アルピコホールディングス株式会社による株式会社マツヤ株式(証券コード7452)に対する公開買付けの開始に関するお知らせ」

の添付資料の一部訂正について

ttp://www.daiwair.co.jp/CIB/7452/press/2015/pdf/p_20151015_01.pdf

2015年10月14日(水)日本経済新聞

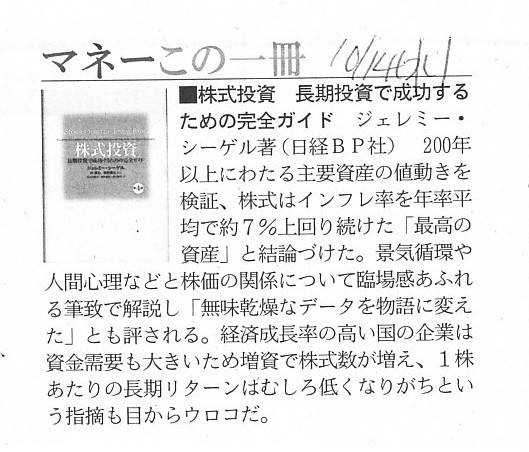

マネーこの一冊

■株式投資 長期投資で成功するための完全ガイド

(記事)

【コメント】

What you call a stock price doesn't indicate that a shareholder

can sell his share at that price.

いわゆる株価といわれるものは、株主はその価格で株式を売却することができるということを意味するわけではありません。

2015年10月16日(金)日本経済新聞

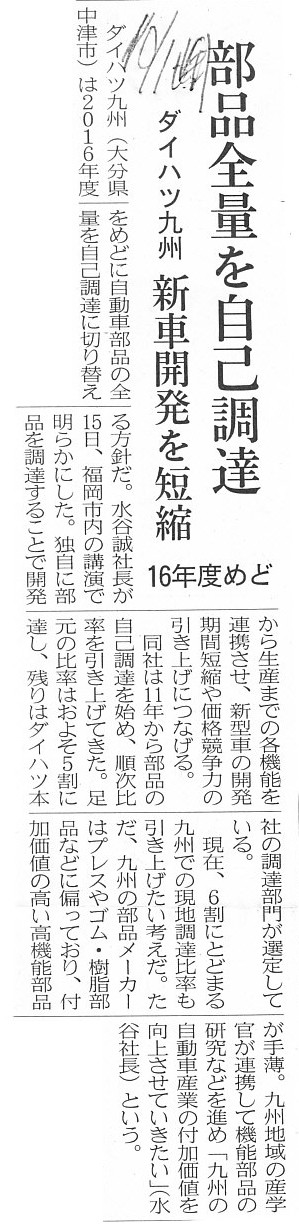

部品全量を自己調達 ダイハツ九州 新車開発を短縮 16年度めど

(記事)

【コメント】

まず見出しを見て、「自己調達って何だ?自己調達しないとしたら何だ?」と思いました。

記事の内容を解釈しますと、自社の判断で調達する部品をを決めることを自己調達と記事では表現しているようです。

逆に、自己調達ではないというのは、部品を親会社の調達部門が選定している、という意味のようです。

この文脈でいう”選定”が具体的にはどういう意味なのか、記事だけでは正確なところは分かりませんが、

おそらく”親会社からの指示(部品指定)を受けた上で部品を調達している”という意味なのだろうと思います。

なぜこの点が気になっているのかと言えば、”自己調達”の反対ということですので、

「部品自体は親会社が仕入れそれを子会社へ無償で引き渡している」ということなのだろか、と思ったからなのです。

子会社は親会社から無償で引渡しを受けた部品を用い、自動車生産を行っている、ということなのだろうかと思ったわけです。

例えば、子会社の方は生産台数や販売台数が相対的に少ないため、赤字傾向にあるという場合、

親会社が経営支援目的の意味も込めて子会社で使う部品を無償供給する、ということは考えられるな、と思ったわけです。

子会社としては、自社で部品を仕入れなくて済む分、現金流出額が少なくて済むわけですし、

原価計算上は原材料費が少なくなるわけですから、製造原価も小さくなり、利益計上が相対的に容易になる、ということはあるわけです。

このことは逆から言えば、子会社は今後、部品の全量を自己調達する方針であるということは、

親会社からの経営支援(少なくとも会計・財務面の支援)はなくしていく方針だ、ということになるわけです。

ただ、記事の内容から判断すると、

”親会社からの指示(部品指定)はあったのだが、仕入れ(部品購買)自体は以前から子会社で行ってきている”

という意味なのではないかと思います(ただ、親会社から無償で部品の供給を受けてきているとも取れますが)。

自然人の場合は、自然人甲さんから自然人乙さんへ現金を渡すという場合は、

法理上は甲さんは渡した現金について乙さんに一切物申せない、ということになるわけです。

なぜなら、現金を渡した時点で、その現金は乙さんの所有物だからです。

一方、法人の場合は、親会社から子会社へ現金を渡すという場合、

子会社の意思決定機関は親会社が支配していますから、法理的にも親会社は渡した現金について子会社に対し指示・命令ができるわけです。

これが自然人と法人との根源的な違いということになると思いますが、

目的物に関する意思が継続しているのならば、その現金の引渡しは寄付ではないという見方もあろうかと思います。

明治三十二年商法の会社では、会社に出資したお金については出資者の意思は出資前後で継続している、

というふうに捉えることができると思います。

ですから、会社への出資という形であれば、明治三十二年所得税法上それは寄付ではない、

という考え方になっていたのだと思います。

一方で、現代では、法人というのは1人1人が独立している(能力を持った法律上の人)、と考えるわけです。

そうしますと、先ほどの自然人甲さんと自然人乙さんの例のように、法理上は、

ある法人A(もしくは自然人Aでも同じ)は別の法人Bにお金の使い方について一切物申せない、ということになるわけです。

なぜなら、法人Bはれっきとした独立した法律上の人だからです。

ここに、「法人」と呼ばれる概念の矛盾があるのだと思います。

親会社からすると、子会社に渡すお金について「このお金は私の意思で使うことと同じだ。」と言いたいと思いますが、

現にお金がある人から別の人へと動いていますから、

税法理上は、「あなたの意思で使うということにはならない。」という見方をせざるを得ないわけです。

つまり、親会社からすると、「子会社へ渡したお金は私の意思で使うわけだから決して寄付ではない。」、主張したいわけですが、

法理上の税務当局からすると、「あなたが渡したそのお金は相手の所有物だ。」、と捉えざるを得ないわけです。

そのお金は相手の所有物なのだから相手の意思で使うのだ、と。

要するに、「意思決定を他の人が行う」という時点で、その人は実は法律上の人と見なせない、ということではないでしょうか。

最後に、法人ではなく自然人に関する記事になりますが、

「自然人であっても法律上の人とは見なせない」ということも場面よってはあるのだと思います。

「法律上の人とは見なせなくなった自然人」ということになりますが、

法人に関する法理的な考え方・矛盾点を理解する上で参考になろうかと思いますので、記事を紹介します↓。

「自分で意思決定を行うことができる人が法律上の人なのだ。」というふうに理解すればよいと思います。

2015年10月14日(水)日本経済新聞

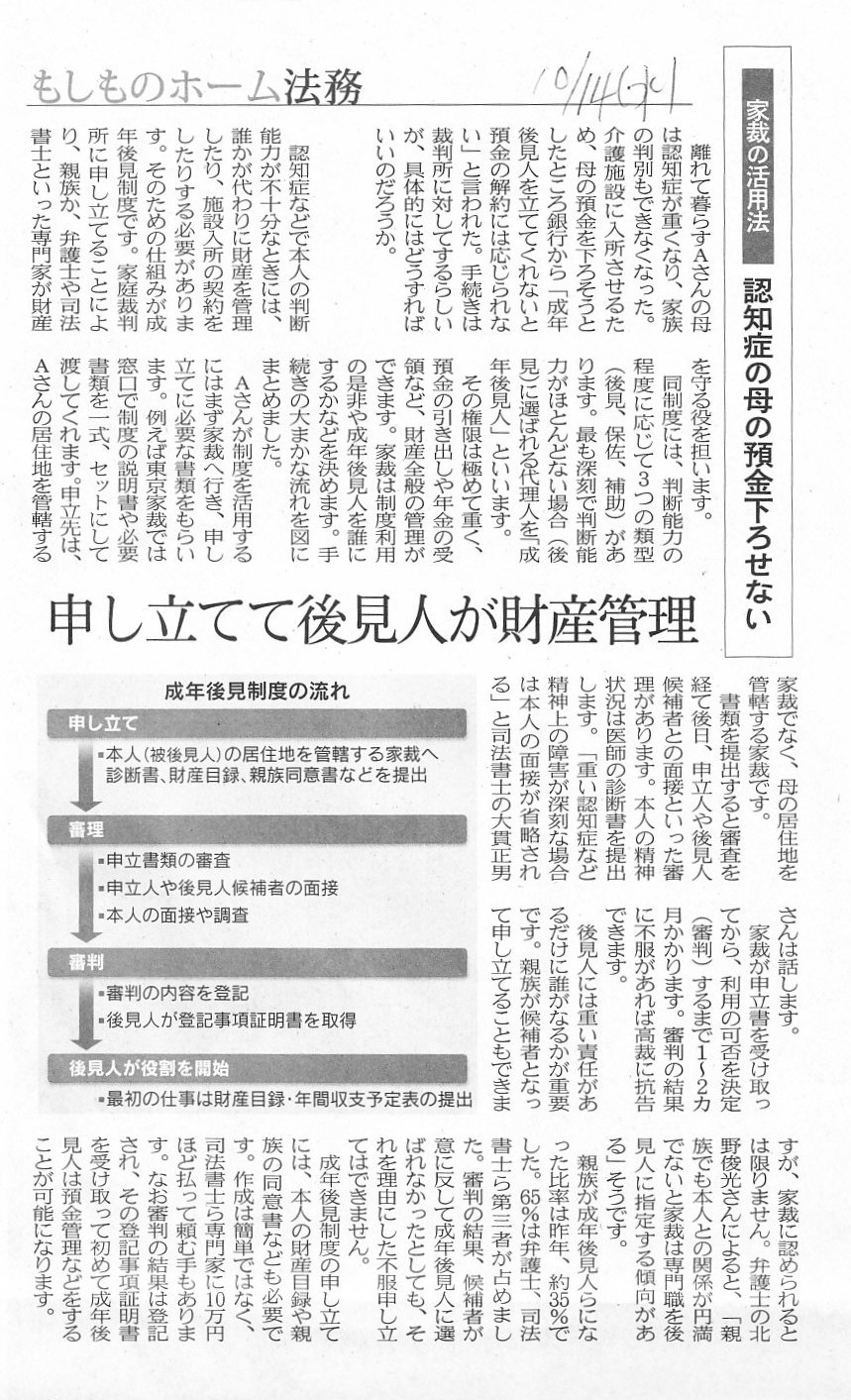

もしものホーム法務 家裁の活用法 認知症の母の預金下ろせない

申し立てて後見人が財産管理

(記事)

It is not a donation or not a taxable income that a person receives products

from another person,

and it is not a operating expense or not a deductible

expense that a person gives products to another person,

人が現物を受け取ることは寄付ではありませんすなわち税務上益金ではありませんし、

人が現物を渡すことは営業費用ではありませんすなわち税務上損金ではありません。

A person who is not a person on law.

法律上の人ではない人

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}