2015年12月9日(水)

2015年12月9日(水)日本経済新聞 公告

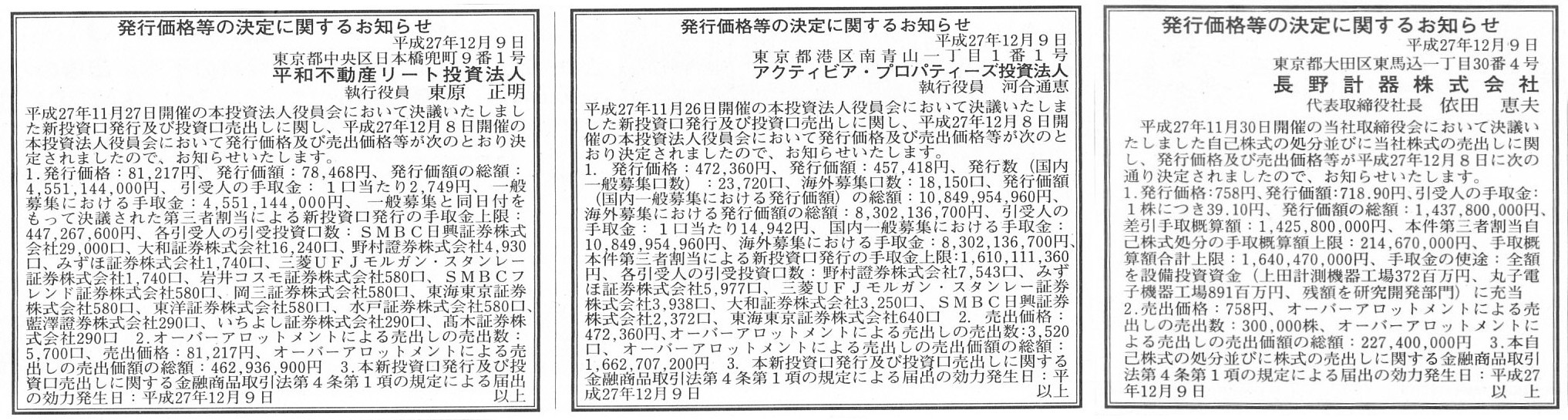

発行価格等の決定に関するお知らせ

平和不動産リート投資法人

発行価格等の決定に関するお知らせ

アクティビア・プロパティーズ投資法人

発行価格等の決定に関するお知らせ

長野計器株式会社

(記事)

2015年12月9日(水)日本経済新聞 公告

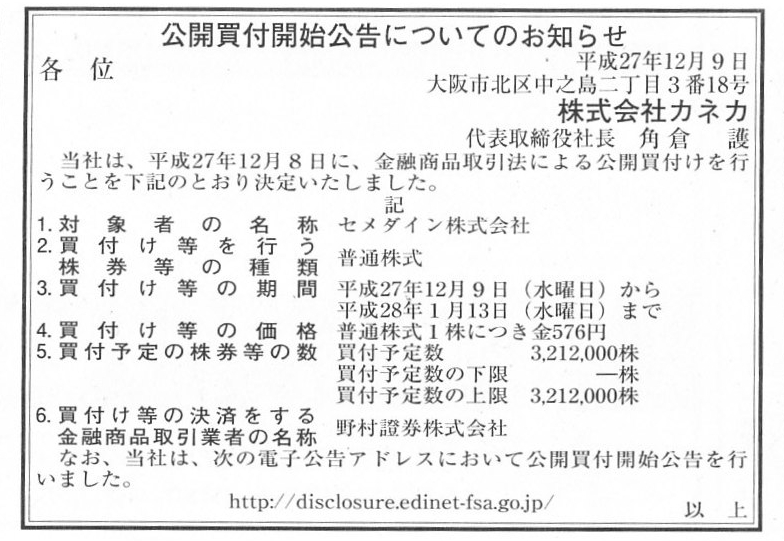

公開買付開始公告についてのお知らせ

株式会社カネカ

(記事)

2015年12月8日

セメダイン株式会社

株式会社カネカによる当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.cemedine.co.jp/ir/press/pdf/2015/20151208-1.pdf

2015年12月8日

株式会社カネカ

セメダイン株式会社株式(証券コード4999)に対する公開買付けの開始に関するお知らせ

ttp://www.kaneka.co.jp/service/attachments/pdf/title_pdfs/1749/original/

%E3%82%BB%E3%83%A1%E3%83%80%E3%82%A4%E3%83%B3%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E6%A0%AA%E5%BC%8F%EF%BC%88%E8%A8%BC

%E5%88%B8%E3%82%B3%E3%83%BC%E3%83%894999%EF%BC%89%E3%81%AB%E5%AF%BE%E3%81%99%E3%82%8B%E5%85%AC%E9%96%8B%E8%B2%B7%E4%BB

%98%E3%81%91%E3%81%AE%E9%96%8B%E5%A7%8B%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

2015年12月9日(水)日本経済新聞 公告

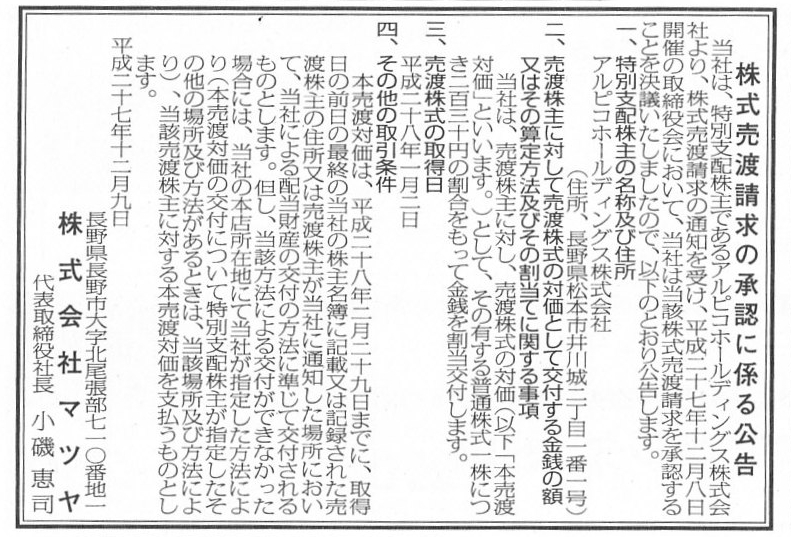

株式売渡請求の承認に係る公告

株式会社マツヤ

(記事)

コメントを書くに際して参照した法令等

会社法 第二編 株式会社 第二章 株式 第四節の二 特別支配株主の株式等売渡請求

(第百七十九条の一から第百七十九条の十まで)

会社法施行規則 第二編 株式会社 第二章 株式 第三節の二 特別支配株主の株式等売渡請求

(第三十三条の四から第三十三条の八まで)

会社計算規則 第七編 株式会社の計算に係る計数等に関する事項

(「第三章

剰余金の処分」(第百五十三条)や「第四章 剰余金の配当に際しての金銭分配請求権」(第百五十四条)など)

【コメント】

会社法に規定がある「株式売渡請求」についての公告になりますが、この公告には驚くべきことが書かれていました。

この公告を簡単に要約すると、以下のようになります。

まず、この公告の公告者(発表者)は「株式会社マツヤ」です。

「株式会社マツヤ」が、自社の株式についての株式売渡請求に関し公告を行っています。

そして、株式売渡請求を行う者(特別支配株主)は「アルピコホールディングス株式会社」です。

「アルピコホールディングス株式会社」が、残りのマツヤ株式を株主から強制的に取得します。

株式売渡請求によるマツヤ株式の取得者は「アルピコホールディングス株式会社」です。

以上の点を十分に理解した上で、株式売渡の方法について公告の記載内容を要約したいのですが、

公告には、

「株式会社マツヤが、売渡株主に対し、売渡株式の対価として金銭を割当交付します。」

と書かれています。

さらに、売渡株主に対する「金銭の割当方法」について、公告には、

「株式会社マツヤによる配当財産の交付の方法に準じて交付されるものとします。」

と書かれています。

一言で言うならば、マツヤ株式の取得者はアルピコホールディングス株式会社だが、対価を支払うのは株式会社マツヤだ、となります。

さらに、株式会社マツヤは配当と同じ方法により売渡株主に対しマツヤ株式の対価を支払う、となります。

公告の内容を図に書きますと、以下のようになります。

「株式売渡請求の取引図」

以上の取引は全く意味不明だ、と思いましたので、改めて会社法と会社法施行規則と会社計算規則を見てみました。

「特別支配株主の株式等売渡請求」については、

会社法の第百七十九条の一から第百七十九条の十まで、

会社法施行規則の第三十三条の四から第三十三条の八まで、

に定めがあります。

会社計算規則には「特別支配株主の株式等売渡請求」については条文としては定めはないようです。

ただ、配当と同じ方法により対価を支払う、ということでしたので、

会社計算規則の

「第三章

剰余金の処分」(第百五十三条)や「第四章 剰余金の配当に際しての金銭分配請求権」(第百五十四条)など

を見てみました。

少なくとも、会社法と会社法施行規則を読む限りは、売り渡された株式の対価は特別支配株主ではなく会社が支払う、

というふうには読めないと思いました。

会社法と会社法施行規則の条文を素直に解釈するならば、ただ単に「売り渡された株式の対価は特別支配株主が支払う」

というだけではないか、と思います。

私は最初、(狭義の)会社法には「特別支配株主の株式等売渡請求」についての概略のみが記載されており、

会社法施行規則の方に「特別支配株主の株式等売渡請求」についての詳細(より具体的な手続き等)が記載されているのだろうか、

と思いました。

それで今日初めて「特別支配株主の株式等売渡請求」についての会社法施行規則の条文を読んだのですが、

会社法施行規則の方にも特段、詳細な定めはありませんでした。

”売渡株式の対価は会社が支払う”とは解釈できないのだけは確かだと思います。

もちろん、会社法と会社法施行規則の条文には、”売渡株式の対価は特別支配株主が支払ってはならない。”

などとは書かれていません。

このように、「このような解釈をすることは可能であろうか?」というふうに、

条文に対し複数の取引方法を考え付くことができる場合は、

基本的には、一般法である民法の考え方が取引に適用される、と考えるべきでしょう。

民法の考え方が自然な考え方である、というふうに会社法の条文を解釈するべきだと思います。

ですので、特に会社法であれば、条文に書かれていないことは会社は法律行為として行うことができない、

というふうに解釈をするべきなのです。

会社は、民法に書かれていることはできるが、会社法に書かれていないことはできない、

ただし、会社法に書かれていることは民法に書かれていなくてもできる、

というふうに法律を解釈するべきだと思います。

そうしますと、会社法と会社法施行規則の条文を素直に解釈するならば、

やはり、ただ単に「売り渡された株式の対価は特別支配株主が支払う」というだけだ、というふうに条文を解釈するべきだと思います。

逆から言えば、「売り渡された株式の対価を会社が支払うことはできない。」、というふうに条文を解釈するべきだと思います。

以上の私の考えが正しいとすると、2015年12月9日(水)に株式会社マツヤが公告した「株式売渡請求の承認に係る公告」の

記載内容(特に売渡株主に対する「金銭の割当方法」)は間違っている、ということになろうかと思います。

会社法上、株式会社マツヤは、売渡株主に対し、売り渡された株式の対価を支払うことは実はできないわけです。

結論だけ言えば、以上見てきましたように、公告の内容は間違っていたわけですが、

ここでは仮に、公告の記載内容のように、

”マツヤ株式の取得者はアルピコホールディングス株式会社だが、対価を支払うのは株式会社マツヤであり、

さらに、株式会社マツヤは配当と同じ方法により売渡株主に対しマツヤ株式の対価を支払う。”

という対価の支払い方法を行うと考えてみましょう。

先ほども書きましたように、前半部分は民法の考え方に反するわけですが、

後半部分はさらに株式会社の概念にも反する考え方になります。

なぜなら、株式会社マツヤは一部の株主にだけ配当を支払う、ということになるからです。

会社が配当を支払う場合は、全株式を対象に配当を支払わなければなりません。

一部の株式にだけ配当を支払うことは絶対にできません。

このたびの公告の記載内容の場合は、対価の支払いは利益剰余金を原資にする、と解釈できるかと思いますが、

結局それは配当を一部の株主にだけ支払う、と言っていることと同じではないかと思います。

また、私が書いた上の図では、会社が売渡株主に支払う金銭のことを「寄付」と書いたわけですが、

対価の支払いの原資を利益剰余金とする場合は、実は「寄付」とも言えない、ということになります。

「寄付」と捉えようが「一部の株主のみに対する配当」と捉えようが、利益剰余金の減少額は全く同じです。

寄付は税務上損金算入されませんから、法人税額に影響を与えません。

寄付の金額の分、そのまま当期純利益が減少しますし、それはイコール、寄付の金額の分、利益剰余金が減少する、ということです。

ですから、一見、「寄付」と捉えようが「一部の株主のみに対する配当」と捉えようが、財務的には同じではないか、

と思われるかもしれませんが、実は両者は根本的に異なります。

一言で言えば、損益計算書を通す場合は「寄付」であり、損益計算書を通さない場合は「配当」なのです。

「寄付」は損益計算書を通して行われますから、利益剰余金がなくても「寄付」は行えるのです。

しかし、「配当」は損益計算書を通さず貸借対照表から直接に会社財産を分配する形になりますから、

利益剰余金がない場合は「配当」は行えないのです。

これが、一見財務上は同じ影響度を持つように見える「寄付」と「配当」との間の本質的な違いです。

私が書いた上の図では、一部の株主にだけ配当を支払うのはあまりに株式会社の概念に反すると思いましたので、

損益計算書を通さない形ではありますが、そして、会社としては金銭の交付の見返りは何らの受け取らないわけですから、

敢えて「寄付」というふうに書きました。

それから、公告の記載内容の取引方法ですと、株式に全部取得条項を付するという完全子会社化の方法よりも問題が大きいと思います。

株式に全部取得条項を付する場合は、会社としては一応金銭交付の見返りを受け取るわけです。

端株という形ではありますが、会社は自社株式という見返りを受け取るわけです(会社は見返りとして自己株式を取得する)。

株式に全部取得条項を付するという完全子会社化の方法は、目的物の買い手と売り手との間で目的物の対価の支払い・受け取りを行う、

という点において、民法の考え方には反しない、と言えるでしょう。

株式に全部取得条項を付するという完全子会社化の方法は、一応自社株買いの形にはなっています。

しかし、このたびの公告の記載内容の取引方法は、何らの取引の形にもなっていない(民法の考え方に反する)と思います。

参考までに、公告の記載内容に沿った場合の3者の仕訳を書いておきます。

仕訳で考えると、取引の正しさやおかしさがよく分かると思います。

株式会社マツヤの仕訳

(利益剰余金) xxx / (現金) xxx

アルピコホールディングス株式会社の仕訳

(仕訳なし)

売渡株主の仕訳

(マツヤ株式譲渡損) xxx / (マツヤ株式) xxx

(現金) xxx (受取寄付金) xxx

売渡株主としては、現行税法上は「受取寄付金−マツヤ株式譲渡損」が課税所得額になりますが、

法理的には実は上記仕訳の1行目と2行目は全く別の取引なのです。

明治三十二年所得税法のように「1取引毎に所得税を納付する」という納税方法で考えてみると、

「マツヤ株式譲渡損」は全く損金とはならず、また、「受取寄付金」は全額が益金、という取り扱いになります。

On this transaction, the acquisition price of residual shares by the big

shareholder is zero.

この取引においては、大株主による残りの株式の取得価額はゼロになります。

On the principle of law, on this transaction, minorities sell their shares without consideration.

法理的に言えば、この取引では、少数株主は株式を無償譲渡するのです。

{kind=link}

{kind=link}

{kind=link}