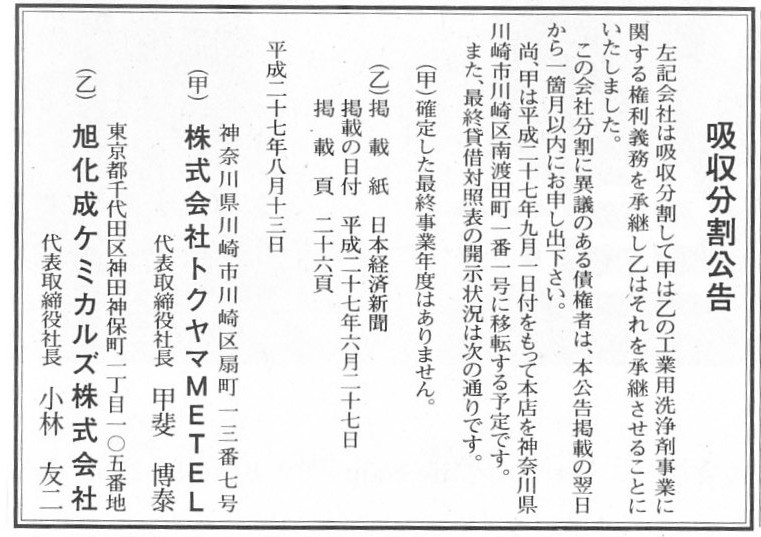

2015�N8��13��(��)

2015�N8��13��(��)���{�o�ϐV���@����

�z����������

������Ѓg�N���}METEL

�������P�~�J���Y�������

�i�L���j

���{�o�ϐV���Ђ��p�t�B�i���V�����E�^�C���Y�����p�r�A�\���Ђ��甃������A�Ƃ����L�����Љ�܂����B

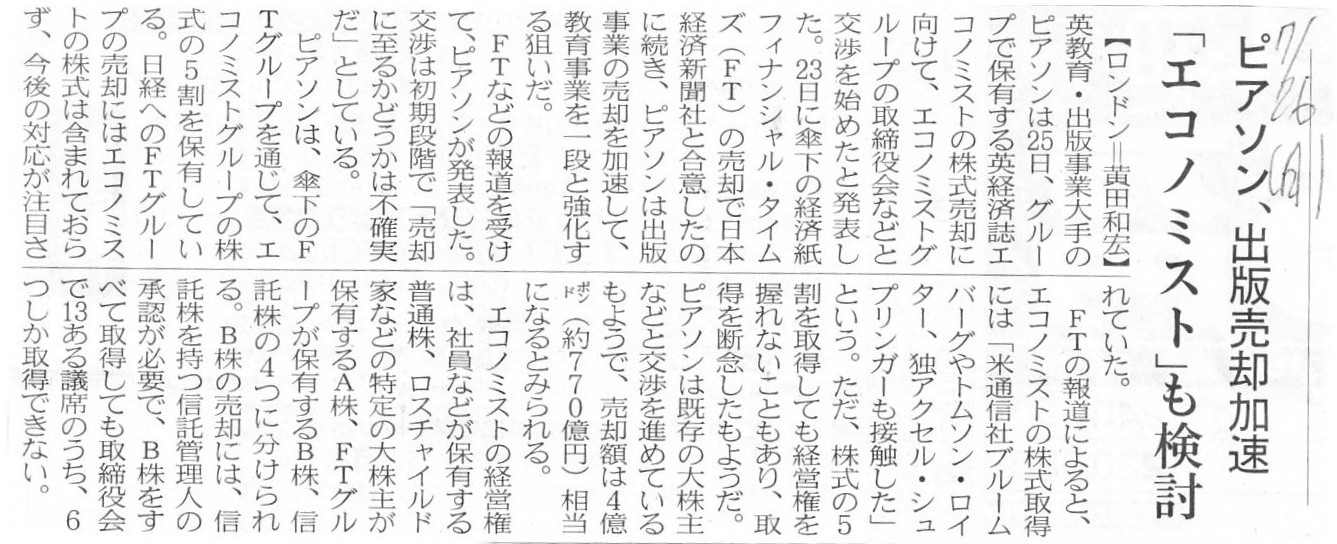

2015�N7��24��(��)

http://citizen.nobody.jp/html/201507/20150724.html

2015�N7��25��(�y)

http://citizen.nobody.jp/html/201507/20150725.html

�p�s�A�\���Ђ͉p�G�R�m�~�X�g�������p������j�ł������悤�ł��B

2015�N7��26��(��)���{�o�ϐV��

�s�A�\���A�o�Ŕ��p�����@�u�G�R�m�~�X�g�v������

�i�L���j

���̂��сA�p�s�A�\���Ђ̓C�^���A�̃t�@���h�ɏ��L���Ă���G�R�m�~�X�g�����̈ꕔ�p���邱�ƂɌ��߂��悤�ł��B

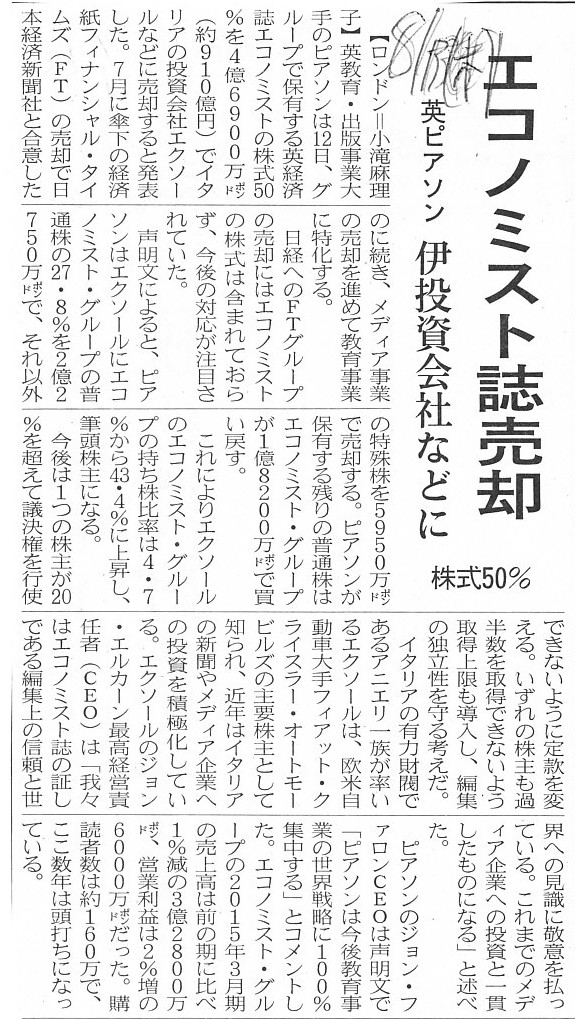

2015�N8��13��(��)���{�o�ϐV��

�G�R�m�~�X�g�����p�@�p�s�A�\���@�ɓ�����ЂȂǂɁ@����50��

�i�L���j

>�G�R�m�~�X�g�̌o�c���́A�Ј��Ȃǂ��ۗL���镁�ʊ��A���X�`���C���h�ƂȂǂ̓���̑劔�傪�ۗL����A���A

>FT�O���[�v���ۗL����B���A�M������4�ɕ�������B

>B���̔��p�ɂ́A�M���������M���Ǘ��l�̏��F���K�v�ŁAB�������ׂĎ擾���Ă���������13����c�Ȃ̂����A

>6�����擾�ł��Ȃ��B

�Ə�����Ă��܂��B

4��ނ����銔���̑��c�����ɐ�߂�e�c���������͕�����܂���i�c���������ʂȂ̂��ǂ������s���j���A�L���ɂ́A

>������5�����擾���Ă��o�c��������Ȃ�

�Ə�����Ă��܂��B

���̕����ł����h������5���h�Ƃ́A�h�c�����̉ߔ����i�c����������5�����j�h�Ƃ����Ӗ��Ȃ̂ł͂Ȃ����Ǝv���܂����A

����ł͋c����������\���Ă���̂��S��������Ȃ��A�Ƃ�����ۂ������܂��B

�܂��A2015�N8��13��(��)���{�o�ϐV���ɂ́A

>�����1�̊��傪20�����ċc�������s�g�ł��Ȃ��悤�ɒ芼��ύX����B

>������̊�����ߔ������擾�ł��Ȃ��悤�擾������������A�ҏW�̓Ɨ��������l�����B

�Ə�����Ă��܂��B

���̂悤�Ȓ芼�ύX���C�M���X�̉�Ж@�ʼn\�Ȃ̂��ǂ����͕�����܂���B

�������A���{�̉�Ж@�ł͂��̂悤�Ȓ芼�ύX�͂ł��Ȃ��Ǝv���܂��B

���̗��R�́A������1��1�����Ɨ����Ă��邩��ł��B

������1�������Ă���A�����̏��L�҂͋c������1�s�g�ł���A�Ƃ��������Ȃ̂ł��B

���Ɋ�����2�������Ă���A�����̏��L�҂́u�c������1�s�g�ł���v��2��s����A�Ƃ��������Ȃ̂ł��B

��Ж@��A����͋c�����̕s����s�g�i����́A���̗L����c�����ꂵ�Ȃ��ōs�g���邱�Ɓj���ł���킯�ł����A

�s����s�g���F�߂���@���I�ȗ��R�́A�������Ɨ����Ă��邩�炾�A�Ɛ����t������Ǝv���܂��B

���傪�Ɨ����Ă���̂ł͂���܂���B

�������Ɨ����Ă���̂ł��B

����́A����1��1���̏��L�ҁi������1��1���Ɋւ��ċc�������s�g���錠��������j�A�Ƃ��������Ȃ̂ł��B

�ł�����A�T�O�I�E�@���I�ɂ́A���銔�傪�c������20�����L���Ă���A�Ƃ����悤�ȍl�����͎��͂Ȃ��̂ł��B

�����̉ߔ��������L���Ă��銔������Ȃ��̂ł��B

���v�����̊��������L���Ă��邩�Ƃ����Ӗ��ł́A�m����20���̊����������L���Ă�����ߔ����̊��������L���Ă�����A

�Ƃ������Ƃ�����킯�ł����A�c�������s�g����Ƃ��������ł́A���ǁA1�����Ƃ�1�̋c�������s�g���邾���Ȃ̂ł�����A

�c����������20����ߔ����Ƃ����l�����͎��͂Ȃ��̂ł��B

���L���Ă��銔�����ɉ����āA�s�g�ł���c�����̌�����������킯�ł�����A

���ʓI�ɂ́A�����䗦�Ə��L�c���������Ƃ͓����Ӗ��ɂȂ�킯�ł����A

������1��1�����Ɨ����Ă���Ƃ������Ƃ�A�c������1�����Ƃ�1�s�g����A�Ƃ����_���ӂ݂܂��ƁA

1�l�̊��傪20�����ċc�������s�g�ł��Ȃ��Ƃ̒�߂́A�c�����s�g�̍l�������炷��Ƃ��Y���Ă���ƌ��킴��܂���B

������Ђł͊���̌��͖��ɂȂ�Ȃ��A�ƌ����܂����A

����͌��ǂ̂Ƃ���A��Ђɑ���c�����s�g�͊������\�ۂ��邩��Ȃ̂��Ǝv���܂��B

���̂��Ƃ͋t�ɁA�����ƌĂ�鑶�݂�����̌���ł������Ă���A�Ƃ��������������Ă������̂��Ǝv���܂��B

�ɒ[�Ɍ����A�u������{�Ŕ��f���܂��B�N�����L�҂��͌��܂���B�v�Ƃ��������������Ă������̂��Ǝv���܂��B

������Ђ̊���ɁA20�����L���Ă���Ƃ��������Ȃ���Ήߔ��������L���Ă���Ƃ��������Ȃ��̂ł��B

�܂��A������̊�����ߔ������擾�ł��Ȃ��Ƃ�����߂́A����Ԃ̊������n��j�Q������̂��Ƃ���˂Ȃ�Ȃ��ł��傤�B

�N���N�Ɋ��������n���悤���S�����R�̂͂��ł��B

���銔��A���ߔ������擾�ł��Ȃ��Ƃ́A�ʂ̊���B�����A����Ɋ��������n�ł��Ȃ��A�Ƃ����Ӗ��ł��B

���̓_�͊����̏��n�������ǂ̂悤�ɍl����ׂ����A�Ƃ����_�Ɗ֘A������킯�ł����A

�����锃���h�q�����l�A�芼�ɒ�߂�Ƃ�����芔�傪���f���邱�ƁA�Ƃ����C�����܂��B

����l�����ߔ������擾���邽�߂ɂ́A���̊��傪���̐l���Ɋ����p���Ȃ���Ȃ�Ȃ��킯�ł��B

����l��1�l�����̈ӎv�ʼnߔ������擾�ł���킯�ł͂���܂���B

�芼�Ƃ����̂͂ǂ��炩�Ƃ����ƁA��Б�����̂ł���킯�ł��B

����̑�����̂ł͂Ȃ��킯�ł��B

���̔w�i�ɂ́A���傪��Ђ̃��[�����߂�A�Ƃ�����{�T�O�����邩��ł���킯�ł��B

����̑��肽���̂Ȃ�A���哯�m�Ŋ����̔��p�����Ȃ��悤�A���݂��ɖ�����������̘b�ł͂Ȃ��ł��傤���B

�ɒ[�Ɍ����A�����̏��n�ɉ�Ђ͊W���Ȃ��킯�ł��B

�芼�ɂ���Ċ����Ƃ����l�����͖{���I�ɂ͂Ȃ��̂��Ǝv���܂��B

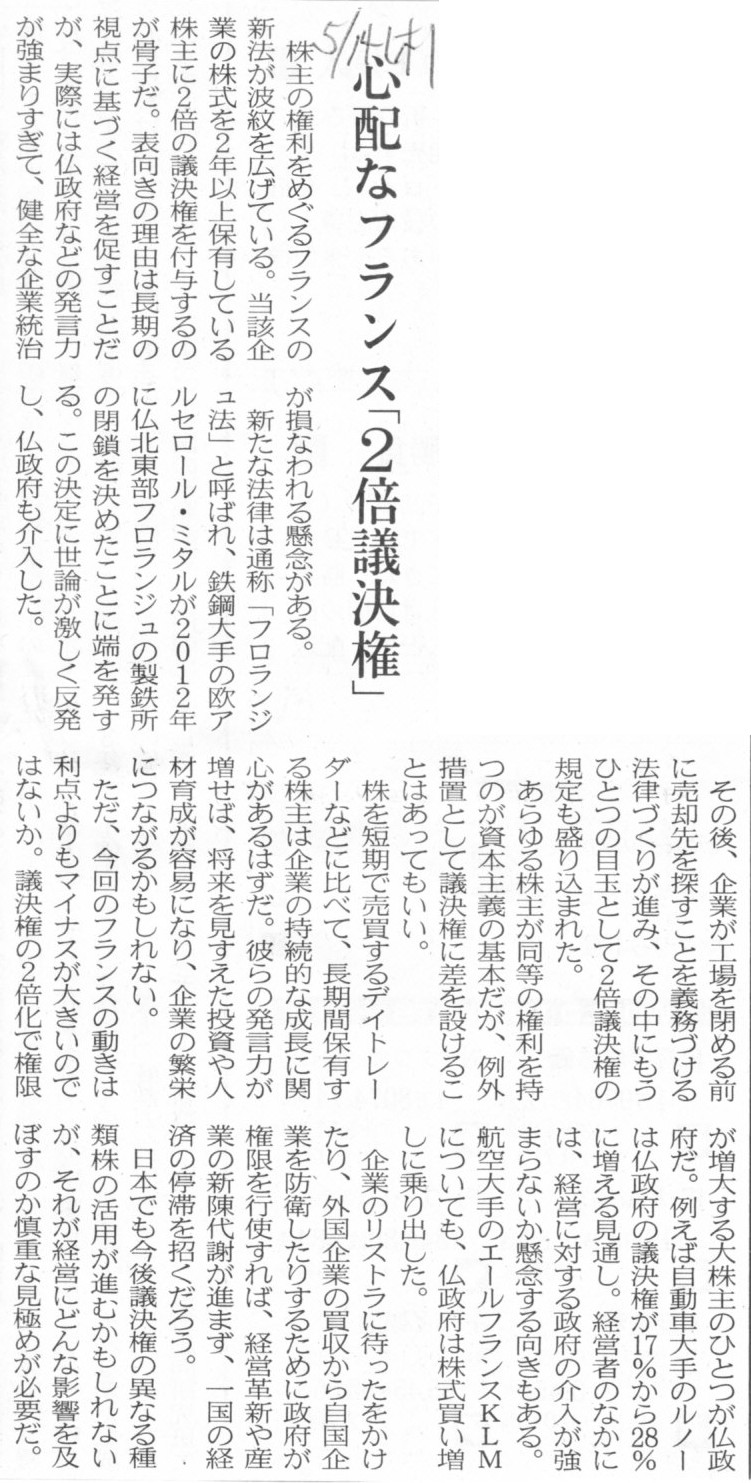

��قǁA�u�c�����̕s����s�g�v�ɂ��ď����܂����B

�t�����X�ł͊������ۗL����ƁA1��������̋c�����̌����{�ɂȂ�A�u1��2�c�����v�ƂȂ�悤�ł����A

���̏ꍇ���c�����̕s����s�g�͉\�Ȃ̂ł��傤���B

1��������̋c�����̌����{�ɂȂ�����u1��2�c�����v�Ƃ������_�ŏ\�����������킯�ł����A

�����Ă��̂��т̃t�����X�̉�Ж@�����^�̂��ƂƂ��܂��ƁA

�_���I�ɂ́u1���P�ʂ̕s����s�g�͂ł��Ȃ����A�������̕s����s�g�͂ł���B�v�Ƃ������_�ɂȂ�Ǝv���܂��B

�܂�A������1���������L���Ă��Ȃ�����͋c�����̕s����s�g�͂ł��Ȃ����A

������2�����L���Ă��銔��͋c�����̕s����s�g�͂ł���A�Ƃ������ƂɂȂ�܂��B

�v����ɁA1���ɋA�����Ă���c�����͕s����s�g�͂ł��Ȃ����A�h�������Ɂh�c������s����s�g���邱�Ƃ͂ł���A

�Ƃ������ƂɂȂ�킯�ł��B

������A�u�c�����͊����ɋA�����Ă���v�Ƃ����@�����瓱���o����邱�Ƃ��Ǝv���܂��B

������1��1�����Ɨ����Ă��邪�A���̏ꍇ���ΓI�ɋc������1��1���Ɨ����Ă��Ȃ��A�Ƃ����������ɂȂ�Ǝv���܂��B

1��������̋c�����̌���1���낤��2���낤���A�����̉��z�ɕϓ��͂Ȃ��킯�ł��B

�u�����v�ƌĂ����̂ɕϓ��͐����Ă��Ȃ��킯�ł��B

�����P�ɁA�����ۗL�����1��������̋c�����̌���2�ɂȂ�A�ƌ����Ă��邾���Ȃ̂ł��B

��͂�A�������̂��̂���A�c�������]�A�ł���킯�ł��B

����̊����ɋA�����Ă���c������s����s�g����ƂȂ�܂��ƁA�c�����i�]���A�t�����j�������i�啨�j��ے肵�Ă��邱�ƂɂȂ�A

�ƌ����܂����A�啨�Ə]���̊W�܂���A�c�����̍s�g�������P�ʂ��A�Ƃ����l���������Ȃ���Ȃ�Ȃ��킯�ł��B

���@�i�����̋q�́j�̊i���ɁA�u�]���́A�啨�̏����ɏ]���B�v�Ƃ����@��������܂����A

���̖@���̓t�����X�̂��́u1��2�c�����v�̍l�����𗝉�����̂ɔ��ɗL�p�ł͂Ȃ����Ǝv���܂��B

���̏ꍇ�A�c�������̂������P�ʂœ������ƂɂȂ�܂��̂ŁA1���ɋA�����Ă���2�̋c�����ɂ��ĕs����s�g�͂ł��Ȃ��̂ł��B

2015�N5��14��(��)���{�o�ϐV���@�А�

�S�z�ȃt�����X�u2�{�c�����v

�i�L���j

A voting right belongs to a share itself, not to a shareholder.

�c�����͊������̂��̂ɋA�����Ă��܂��B����ɂ͋A�����Ă��܂���B

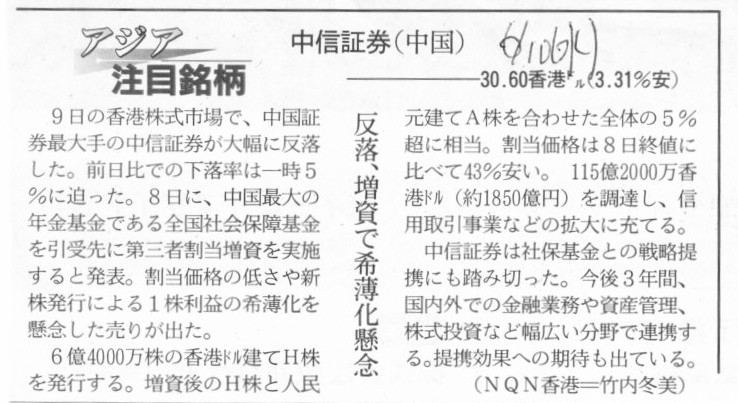

2015�N6��10��(��)���{�o�ϐV��

�A�W�A���ږ���

���M�،��i�����j�@�\30.60���`�j�i3.31�����j

�����A�����Ŋ����O

�i�L���j

�L���ɂ��܂��ƁA���M�،��Ƃ�����Ђ́A�����،��ő��Ƃ������ƂŁA�܂��ɒ����̉�Ђł���킯�ł��B

�����̉�ЂƂ́u�����ɓo�L����Ă����Ёv�Ƃ����Ӗ��ł��B

�������܂��ƁA���M�،��̎��{���͕K�R�I�ɐl�������Ăł���A�Ƃ������ƂɂȂ�܂��B

���M�،��̎��{���̋��z�������炩�͕�����܂��A�Ƃɂ����l�������Ă̂�����z�ł���킯�ł��B

���R�A���M�،��̉�Аݗ��҂��A�l��������Ђɕ������i�l�����ł����ĉ�Ђ�ݗ������j�킯�ł��B

��������ƁA�o����\�ۂ��銔�����K�R�I�ɐl�������āA�Ƃ������ƂɂȂ�킯�ł��B

�ꌾ�Ō����A���{���̒ʉ݂Ɗ����̒ʉ݂͓����ɂȂ�킯�ł��B

�|���āA���̋L���̏ꍇ�͂ǂ��ł��傤���B

��Ђ̎��{���͐l�������ĂȂ̂ɁA�����͍��`�h�����āA�ƂȂ��Ă��܂��B

����͋ɒ[�Ɍ����Ζ����ł���킯�ł��B

�܂��A���M�،��́A���`�h�����Ă�H���Ƃ͕ʂɁA�l�������Ă�A���Ƃ������������s���Ă���悤�ł��B

��Аݗ��̌o�܂��猾���A�l�������Ă̊�������ɔ��s����A��ꂻ�̑��ɍۂ��č��`�h�����Ă�H�����ʓr���s�����A

�Ƃ�������ɂȂ�̂��Ƃ͎v���܂����B

������ɂ���A���{���͐l�������āAH���͍��`�h�����āAA���͐l�������āA�Ƃ�����ԂɂȂ��Ă���킯�ł��B

��Ђ���x������z���͂ǂ��ł��傩�B

��Ђ��v�シ�闘�v�͐l�������Ăł��傤����A�z�����l�������Ă��Ǝv���܂��B

���������AH��������������́A�ǂ̒ʉ݂ʼn�ЂɎ��{�����̂ł��傤���B

���M�،��̎��{���͐l�������Ăł��邱�Ƃ��l����AH��������������͐l�����ʉ݂���Ђɕ������̂ł͂Ȃ��ł��傤���B

����Ȃ̂ɁA���������`�h�����ĂƂ����͖̂����ł͂Ȃ��ł��傤���B

����Ƃ��A���M�،��ɂ́A�l�������Ă̎��{���ƍ��`�h�����Ă̎��{����2��ނ�����Ƃł������̂ł��傤���B

�����l�߂�A��ЂɎ��{����1�i1��ށj�����A������1�i1��ށj�����A�Ƃ������Ƃł͂Ȃ��ł��傤���B

How many capitals does a company have?

��Ђɂ͎��{���͂��������ł����B

The symbol by means of which a shareholder represents his investment,

that's a share.

���傪�����̏o����\�ۂ���̂ɗp���邵�邵�A���ꂪ�����ł��B

When a capital is denominated in Japanese yens, then the stock is also

denominated in JapaneseYens.

���{�������{�~���ĂȂ�A�������܂����{�~���ĂȂ̂ł��B

���āA�����ƌ����A�ȉ��̂悤�ȋL��������܂������B

2015�N3��13��(��)���{�o�ϐV��

�����A�N���ɋ������R���@�l����ٕ\���@�a���K����P�p

�i�L���j

2015�N3��13��(��)���{�o�ϐV��

�����A��s���������@�������R���A���d�グ�@�u�~�X�^�[�l�����v���A����

�i�L���j

2015�N5��2��(�y)���{�o�ϐV��

�����A�������R���ֈ��S�ԁ@�a���ی����@��s�A�M�p�͂ɉ������S�@�����I�Ȍ��S�o�c����

��s���v

�L�ѓ݉��@���16�s1�`3���@�����v3�����ǂ܂�

�i�L���j

�o�t�F�b�g����������Ƃɂ͋����������Ă���̂�������܂��B

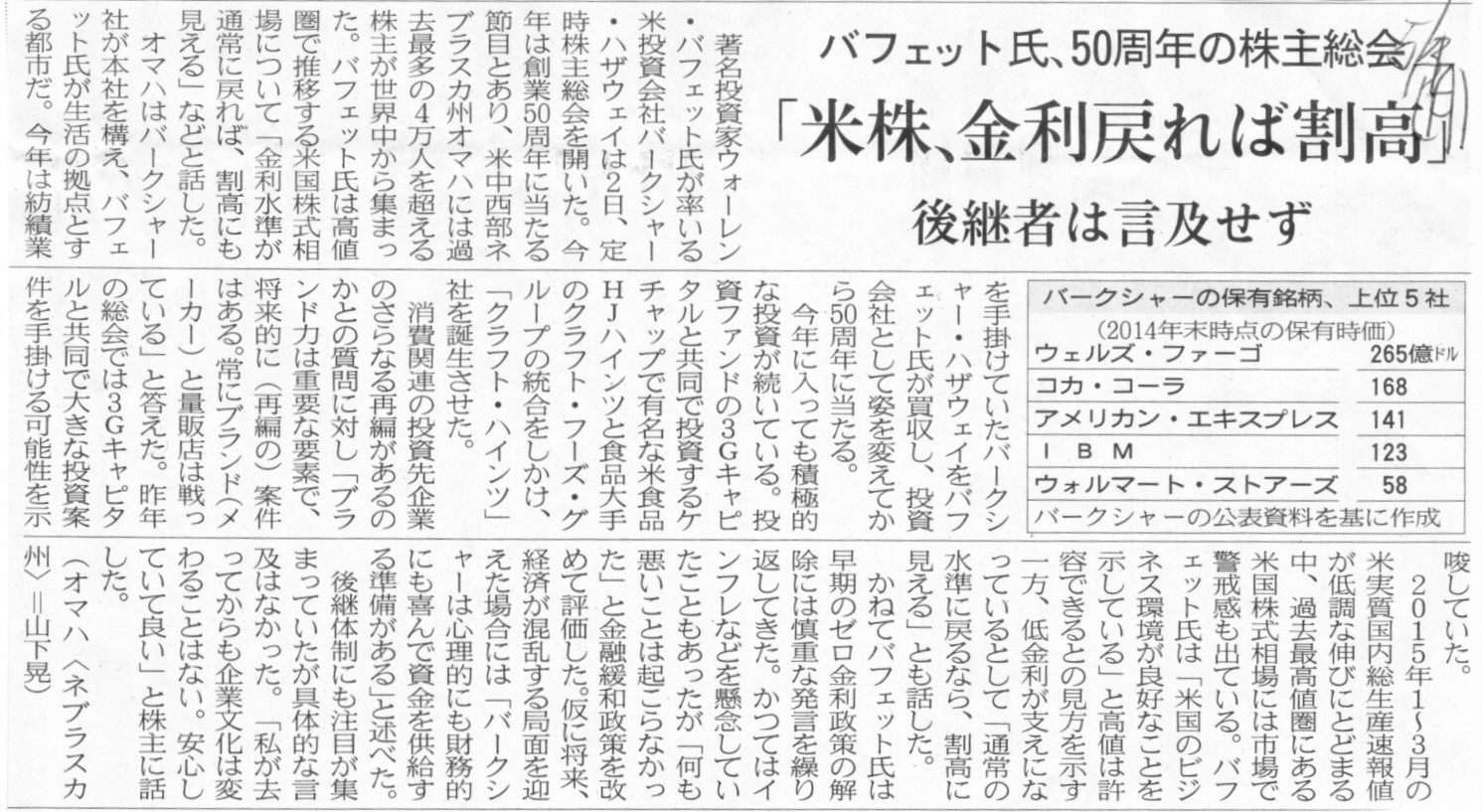

2015�N5��4��(��)���{�o�ϐV��

�o�t�F�b�g���A50���N�̊��呍��@�u�Ċ��A�����߂�Ί����v�@��p�҂͌��y����

�i�L���j

On

the modern accounting,

there is a presupposition that assets a company owns

have hidden or unrealized profits and losses.

�����v�ł́A�܂݁A���Ȃ킿�A�������̑��v����Ђ����L���Ă��鎑�Y�ɂ͂���A�Ƃ������Ƃ�O��ɂ��Ă��܂��B

�h�����Љ��h�A�h�O���[�o�����h�ƌ����A���̂悤�ȋL��������܂������B

��ʓI�ɂ́A�u�̔��v�����E���E���E�e���E���E�K�͂ł��邱�Ƃ�

�h�����Љ��h�ƕ\��������h�O���[�o�����h�ƕ\�������肷��̂��Ǝv���܂��B

�Ȃ��Ȃ�A���v��L���b�V���̊l�������E���E���E�e���E���E�K�͂ł��邱�Ƃ�

�h�����Љ��h�ƕ\��������h�O���[�o�����h�ƕ\�������肷��̂��Ǝ��͎v������ł��B

���E���Ɏ��ЍH�ꂪ����̂����̔��͓��{�����ł��邱�Ƃ��A�h�����Љ��h��h�O���[�o�����h�ƌĂԂł��傤���B

�u�̔��v�Ƃ́A����҂Ƃ̐ړ_�A�Ƃ��������������Ă������Ǝv���܂��B

����҂̔F�m�����E���E���E�e���E���E�K�͂ł��邱�Ƃ�

�h�����Љ��h�ƕ\��������h�O���[�o�����h�ƕ\�������肷��̂��Ǝv���܂��B

�ȒP�Ɍ����A���̉�Ђ�i�̂��Ƃ𐢊E���̏���҂��m���Ă��邱�Ƃ�

�h�����Љ��h�ƕ\��������h�O���[�o�����h�ƕ\�������肷��̂��Ǝv���܂��B

2015�N7��24��(��)���{�o�ϐV��

�t�F���[���A�ĂŔN������

�i�L���j

The registration is in Holland, the headquarters and the manufacturing is

in Italy, the marketing is worldwide,

and the listed is in U.S.

�o�L�̓I�����_�A�{�ЂƐ����̓C�^���A�A���i�̔��͐��E���A�����Ċ������̓A�����J�ł��B

Globalization is based on the marketing.

It means that whether a company

is globalized or not depends on the fact that worldwide consumers acknowledge

the brand.

�O���[�o�����̓}�[�P�e�B���O�Ɋ�Â����̂ł��B

�܂�A��Ƃ��O���[�o�������Ă��邩�ۂ��͐��E���̏���҂����̃u�����h��F�߂Ă��邩�ǂ����Ō��܂�̂ł��B

�h�����Љ��h�A�h�O���[�o�����h�ƌ����A���̂悤�ȋL��������܂������B

�p�g�r�a�b�A�{�Јړ]��������

�m�����h���@�Q�P���@���C�^�[�n -

�p��s���g�r�a�b�z�[���f�B���O�X(HSBA.L)�̃_�O���X�E�t�����g��͂Q�O���A

���`�ŊJ���ꂽ��������呍��ŁA�K���������m�ɂȂ�A�����h������̖{�Јړ]����������l�����������B

����́u�K���̍ŏI�I�Ȍ`�A�\�����v�̍ŏI�I�Ȍ`�������n�߂Ă���B

�\���ɖ������ꂽ��A�g�r�a�b�ɂƂ��Ăǂ����őP�̏ꏊ���Ăь������n�߂�v�ƌ�����B

����̔����͂g�r�a�b���m�F�B���傩��̎���ɓ������B

�p����̂g�r�a�b�ƃX�^���_�[�h�E�`���[�^�[�h(STAN.L)�͂Ƃ��ɁA�����h���ɖ{�Ђ�u���Ă��邪�A

�A�W�A�ő啔���̗��v�Ă���B

�����̏��������C�^�[�ɖ��炩�ɂ����Ƃ���ł́A�p��ɑ���ېŋ����ʼnp���̖{�Јێ��R�X�g���㏸���钆�A

���Ђ̓A�W�A�ւ̖{�Јړ]�̎������ɂ��Ē������Ă���B

�ꕔ�����Ƃ͗��s�ɑ��A�{�Јړ]�̐���ɂ��ēO�ꕪ�͂���悤���߂Ă����B

�g�r�a�b�͂P�X�X�R�N�ɖ{�Ђ����`���烍���h���Ɉړ]�����B

�i���C�^�[�@2015�N

04�� 21�� 08:27

JST�j

ttp://jp.reuters.com/article/2015/04/20/hsbc-hq-move-idJPKBN0NB2LZ20150420

2015�N6��10��(��)���{�o�ϐV��

HSBC�u�p������v�͍��@�K����EU���E�_�e���@5���l�팸�A�{�Јړ]�N�����f

�p���{�A�������߂ɋ�Y�@�ƊE�c�́A�Ő��������v��

�i�L���j

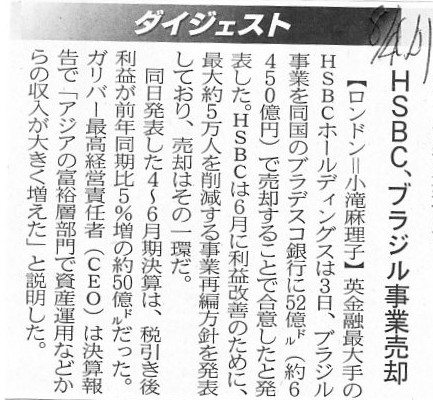

2015�N8��4��(��)���{�o�ϐV��

HSBC�A�u���W�����Ɣ��p

�i�L���j

���ɋ��Z�ƊE�ł���A�����ɋK�����݂����Ă���킯�ł��B

�ǂ̋ƊE�ɂ��ƊE���L�̖@���͂���킯�ł����A

���Z�ƊE�̏ꍇ�͏���ҕی�i�a���ҕی�A�����ƕی�A�ی��_��ҕی�j�̊ϓ_����A

���ɋK�����������ƌ�����̂��Ǝv���܂��B

�܂��A�}�[�P�e�B���O�p����g���ƁA���Z�ƊE�͎�舵�����i�̍��ʉ����ɂ߂ē���킯�ł��B

�������������Ă��A��s�ƊE�A�،��ƊE�A���ۋƊE�A���ۋƊE�ŁA�S���ƌ����Ă������炢�ǂ̉�Ђ������Ɩ����s���Ă���킯�ł��B

���̈Ӗ��ł́A���Z�ƊE�́h�����Љ��h��h�O���[�o�����h�͓���ʂ�����Ǝv���܂��B

A transfer of a headquarters to the area where the current laws are not

applied to a company means

a liquidation of the company.

���ݓK�p���Ă���@�����K�p����Ȃ��n��֖{�Ђ��ړ]���邱�Ƃ́A��Ђ̐��Z���Ӗ����܂��B

2015�N7��26��(��)���{�o�ϐV��

�ŋ��l

�O���[�o�����̎����@�l�ېŁA�e���̘A�g�ɕ�

�i�L���j

2015�N7��28��(��)���{�o�ϐV��

�C�O�̐Ŗ���� ��Ƃɒ�o�`���@���N�x�Ő�����

�i�L���j

2015�N8��13��(��)���{�o�ϐV��

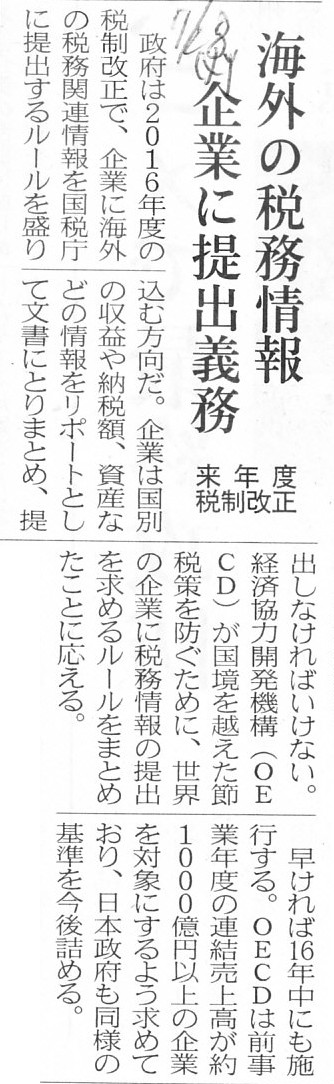

�^�b�N�X�w�C�u�����Ő��@��v40�����S�ʓ����@G20�EOECD

�H�ɂ����Ӂ@�ł̔������ӂ���

�i�L���j

Does the number of plankton fish feed on affect birds which feed on nuts?

�����a�Ƃ���C�̒��̃v�����N�g���̐����A�̎����a�Ƃ��钹�����ɉe����^����ł��傤���B

Does a menu of a supper of your next-door neighbor have anything to do

with yours?

���ׂ��̗[�H�̌��������Ȃ��̗[�H�Ɖ����W������ł��傤���B

A menu of a supper at your neighborhood doesn't affect your supper at

all.

Well, in case your husband or your wife took supper at your neighborhood

behind you,

you must dispute with your spouse and those present about not

only supper but also anything,

Well, it's an American joke, though.

�ߗׂ̕��̗[�H�̌����́A���Ȃ��̌����ɂ͉��̉e�����^���܂���B

�܂��A���Ȃ��̂���Ȃ��������Ȃ��ɉB��ċߗׂ̕��Ɨ[�H��������Ƃ����̂Ȃ�A

���Ȃ��͔z��҂Ƃ����Ă��̎����Ȃ����l�B�ƁA�[�H�ɂ��Ă����łȂ������邱�Ƃɂ��Ęb�����������Ȃ���Ȃ�܂��B

�܂��A����̓A�����J���E�W���[�N�ł����B

Metaphorically speaking,

that the Japanese government intends to

require Japanese companies to submit some documents about the overseas

taxation

means that the Japanese government intends to require a Japanese

citizen

to submit some documents about the supper of his neighbor.

���{���{�����{��Ƃɑ��C�O�ł̉ېŊW�ɂ��Ă̕������o����悤�ɋ`���t����Ƃ����̂́A

���Ƃ��Č����Ȃ炻��́A���{���{�����{�s���ɑ��אl�̗[�H�ɂ��Ă̕������o����悤�ɋ`���t����A

�Ƃ����悤�Ȃ��̂ł��B

���{���{���N���̗[�H�ɂ��Ēm�肽���̂Ȃ�A���{�͂��̐l�{�l�ɒ��ڐq�˂�ׂ��Ȃ̂ł��B

���鐭�{�������ɓo�L����Ă����Ђ̊C�O�ł̉ېŊW�ɂ��Ēm�肽���Ǝv���ꍇ�A

���̉�Ђɐq�˂�ׂ��Ȃ̂͊C�O�̐��{�ł���킯�ł��B

�@���I�Ȃ��Ƃ������A�����̊�Ƃɑ��C�O�ł̉ېŊW�ɂ��Đq�˂錠���͂��̍��̐��{�ɂ͂Ȃ��̂ł��B

���̍��̐��{�́A������Ƃɑ��č����̉ېŊW�ɂ��Ă̂ݐq�˂錠��������̂ł��B

Metaphorically speaking, your family is one juridical person.

Your

next-door family is another.

���Ƃ��Č����Ȃ�A���Ȃ��̉Ƃ͂���1�̖@�l�ł��B

���Ȃ��̂��ׂ��́A�܂��ʂ̖@�l�ł��B

In short, the overseas taxation has nothing to do with the local

taxation

because the overseas juridical person has nothing to do with the

local juridical person.

�ȒP�Ɍ����A�C�O�ł̉ېŊW�͍����̉ېŊW�Ƃ͑S���W������܂���B

�Ȃ��Ȃ�A�C�O�@�l�ƍ����@�l�͑S���W���Ȃ�����ł��B

The ultimate solution is that the tax rate is all the same.

Or rather, the

fundamental solution is that a person is not able to have any incomes from

overseas.

���ɂ̉����́A�ŗ������S�ɓ����ɂ��邱�Ƃł��B

�Ƃ������A���{�I�ȉ�����́A�l�͊C�O���珊���邱�Ƃ��ł��Ȃ��悤�ɂ��邱�Ƃł��B

Any kind of transaction must be completed within a country.

It means

that both one party who pays cash to the other party and the other party who

receives cash from one party

must be within a country in any kind of

transaction.

A person who is able to make any kind of transaction must be

registered in the country.

Only a person who is registered in a country is

able to make a transaction in the country.

A person who is not registered in

a country is not able to make any transactions in the country.

�ǂ�Ȏ�ނ̎���ł���A�ꍑ���Ŋ������Ă��Ȃ���Ȃ�܂���B

�܂�A�ǂ�Ȏ�ނ̎�����s���ɂ���A

����Ɍ������x���������҂Ƒ��肩�猻������铖���҂̗��������ꍑ���ɂ��Ȃ���Ȃ�Ȃ��A�Ƃ������Ƃł��B

�ǂ�Ȏ�ނ̎�����s���ɂ���A������s�����߂ɂ́A�l�͂��̍��ɌːЂ������Ă���E�o�L����Ă���K�v������܂��B

�ːЂ������Ă���E�o�L����Ă���l�������A���̍��Ŏ�����s�����Ƃ��ł���̂ł��B

�ːЂ������Ă��Ȃ��E�o�L����Ă��Ȃ��l�́A���̍��ł͎�����s�����Ƃ���ł��Ȃ��̂ł��B

No kind of transaction is able to cross the border into another

country.

Taxable revenues are not able to cross the border into another

country.

Deductible expenses are not able to cross the border into another

country.

Both taxable revenues and deductible expenses must be completed

within a country.

�ǂ�Ȏ�ނ̎�����A�������z���邱�Ƃ͂ł��Ȃ��̂ł��B

�v�����������z���邱�Ƃ͂ł��܂���B

�������������z���邱�Ƃ͂ł��܂���B

�v�����������ꍑ���Ŋ������Ă��Ȃ���Ȃ�Ȃ��̂ł��B

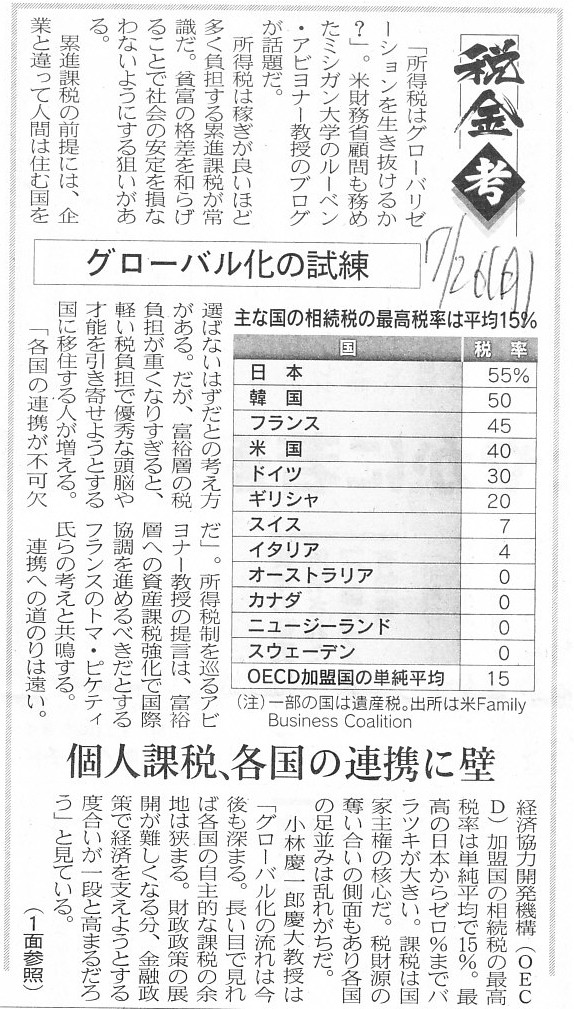

2015�N5��26��(��)���{�o�ϐV���@��ڋύt

�K�V���̊��������_

�i�L���j

�y�R�����g�z

�L���ɂ́A�����K�V�����̈ӌ��Ƃ��āA

>��Ƃ̔z���p�����A��������ւ̐Ő��ʂ̔z����������Ȃ��B

>��Ƃ����{�������ۗL���銔��Ɋ��ł��炤���z�������A��ƂƊ���̌��S�ȑΘb���ł��Ă��Ȃ�

�Ə�����Ă��܂��B

�������A������Ƃ����͖̂{��������Ёi�@�l�j�Ɍ�������̂ł͂Ȃ��A�Ǝ��͎v���܂��B

On the principle of the tax law, the tax base should be perfectly common

between a natural person and a juridical person.

Otherwise, oddly enough,

there exists "a payout policy accourding as the tax system"

For example, a

dividend per share becomes unequal between shareholders.

The superficial

amount of a dividend per share is certainly equal,

but the impact of a

dividend per share or the net proceeds or the after-tax amount is remarkably

unequal.

�Ŗ@����́A�ېŕW���͎��R�l�Ɩ@�l�ƂŊ��S�ɋ��ʂłȂ���Ȃ�܂���B

�����łȂ���A�������Șb�Ȃ̂ł����A�u�Ő��ɉ������z���E���Њ���������v�Ƃ����̂����݂��Ă��܂��̂ł��B

�Ⴆ�A1��������̔z�����z������Ԃŕ����ł͂Ȃ��Ȃ��Ă��܂��̂ł��B

�\�ʏ��1��������̔z�����z�͊m���ɕ����Ȃ̂ł����A

1��������̔z�����z�̃C���p�N�g�A���Ȃ킿�A������z��ň���̋��z�͒������s�����ɂȂ��Ă��܂��̂ł��B

On the presupposition of the modern stock company system and the stock

listing system, ultimately speaking,

it is not shareholders but the

management that should have a long-term viewpoint.

For a shareholder can sell

his shares and the management actually conducts operations of a company.

����̊�����А��x�Ɗ�����ꐧ�x��O��Ƃ���Ȃ�A���ɓI�Ȃ��Ƃ������A

�����I���_�������Ă��Ȃ���Ȃ�Ȃ��̂͊���ł͂Ȃ��o�c�w�̕��Ȃ̂ł��B

�Ƃ����̂́A����͕ۗL���Ă��銔���p�ł��܂����A�����āA���ۂɂ͌o�c�w����Ђ̋Ɩ������s���Ă��邩��ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}