2015年4月7日(火)

2015年4月2日(木)日本経済新聞

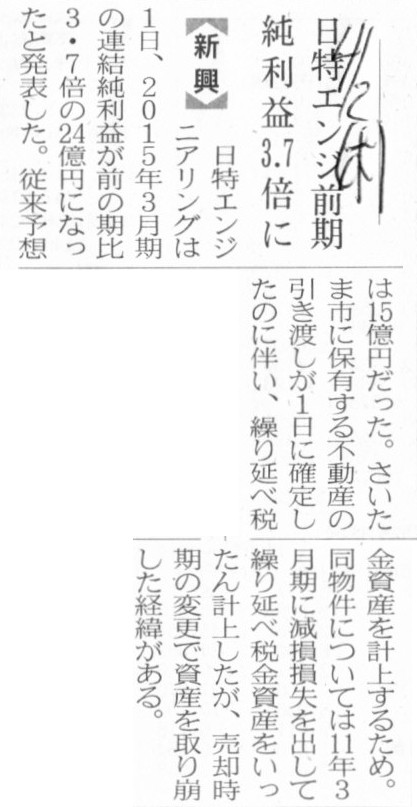

日特エンジ前期 純利益3.7倍に

(記事)

2015年4月1日

日特エンジニアリング株式会社

業績予想の修正に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/61450/80e8fd07/5b58/46e9/bde2/d40a9a3ba17f/140120150326423612.pdf

2014年9月19日

日特エンジニアリング株式会社

固定資産の譲渡並びに不動産賃貸事業消滅に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/61450/2c794a02/25e3/4400/9578/211171412738/140120140919046669.pdf

2014年9月29日

日特エンジニアリング株式会社

固定資産の譲渡に関するお知らせ(追加のお知らせ)

ttp://contents.xj-storage.jp/xcontents/61450/482a0146/7226/4535/951e/f582160393bf/140120140929050673.pdf

2013年5月1日

日特エンジニアリング株式会社

業績予想の修正及び繰延税金資産の取崩しに関するお知らせ

ttp://contents.xj-storage.jp/contents/61450/T/PDF-GENERAL/140120130501028759.pdf

2011年3月26日

日特エンジニアリング株式会社

特別損失の計上及び業績予想並びに配当予想の修正に関するお知らせ

ttp://contents.xj-storage.jp/contents/61450/T/PDF-GENERAL/140120110323067951.pdf

【コメント】

記事には、日特エンジニアリング株式会社の2015年3月期の連結純利益が前の期に比べ3.7倍になった理由として、

>さいたま市に保有する不動産の引き渡しが1日に確定したのに伴い、繰り延べ税金資産を計上するため。

>同物件については11年3月期に減損損失を出して繰り延べ税金資産をいったん計上したが、

>売却時期の変更で資産を取り崩した経緯がある。

と書かれています。

プレスリリースを元に、話を時系列で追ってみると以下のようになります。

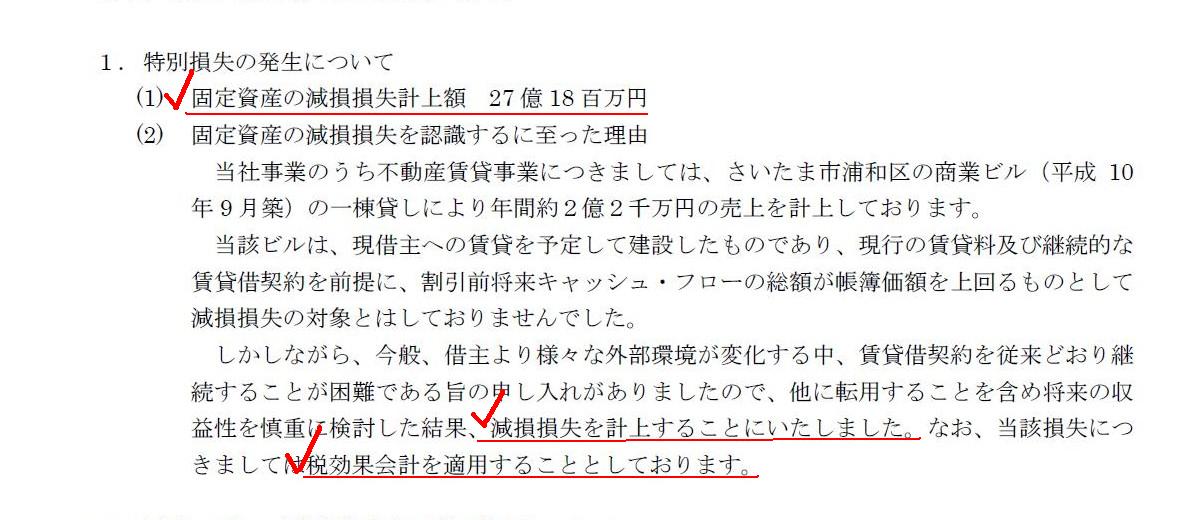

2011年3月26日

1. 特別損失の発生について

(1/2ページ)

↓

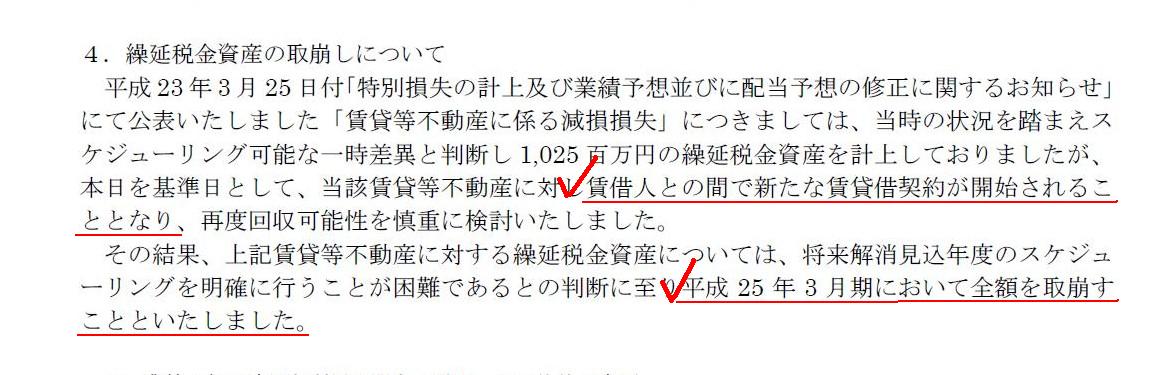

2013年5月1日

4.繰延税金資産の取崩しについて

(2/2ページ)

↓

2014年9月19日

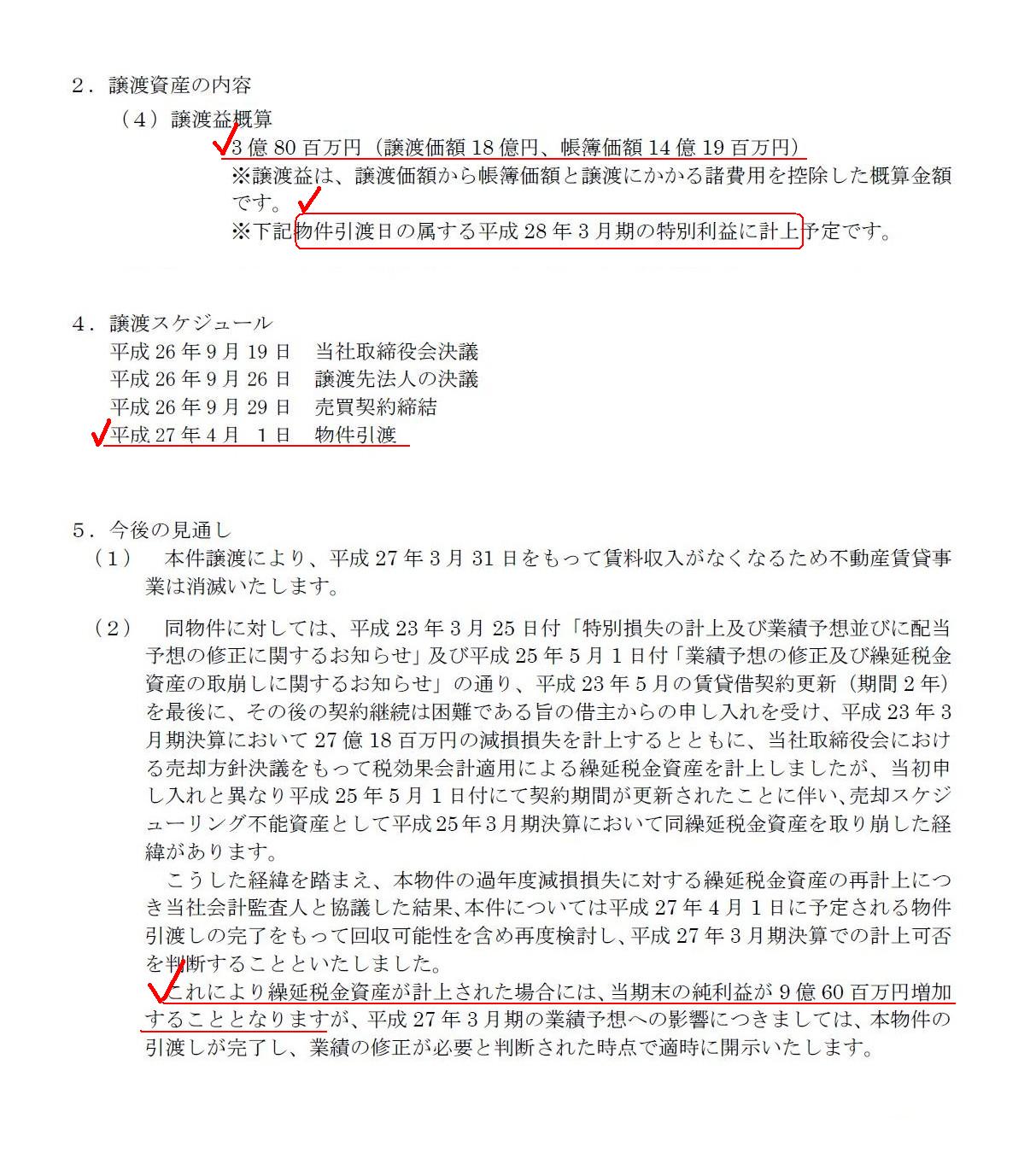

2.譲渡資産の内容 (4)譲渡益概算

4.譲渡スケジュール

5.今後の見通し

(1~2/2ページ)

↓

2015年4月1日

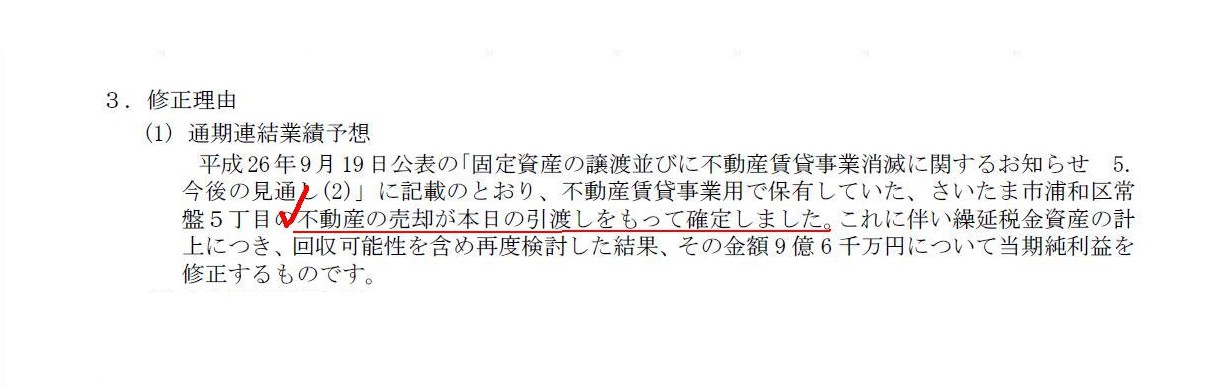

3. 修正理由

(1/1ページ)

仕訳で言えば、以下のようになるのでしょう。

2011年3月26日(賃貸借契約の継続の中止の申し入れがあった日)

(賃貸用不動産減損損失) 27億18百万円 / (賃貸用不動産) 27億18百万円

(繰延税金資産) 10億25百万円 (法人税等調整額) 10億25百万円

↓

2013年5月1日(賃借人と新たな賃貸借契約が開始されることとなった日)

(法人税等調整額) 10億25百万円 / (繰延税金資産) 10億25百万円

↓

2014年9月19日(固定資産譲渡の取締役会決議日)

(仕訳なし)

↓

2015年3月31日(決算期末日)

(繰延税金資産) 9億60百万円 / (法人税等調整額) 9億60百万円

↓

2015年4月1日(物件引き渡し日)

(現金)18億円 / (賃貸不動産) 14億19百万円

(固定資産譲渡益) 3億80百万円

(法人税等調整額) 9億60百万円 (繰延税金資産) 9億60百万円

今日の議論では、繰延税金資産の計上が論点ですので、税効果会計を一切適用しない場合の仕訳を書いてみましょう。

2011年3月26日(賃貸借契約の継続の中止の申し入れがあった日)

(賃貸用不動産減損損失) 27億18百万円 / (賃貸用不動産) 27億18百万円

↓

2013年5月1日(賃借人と新たな賃貸借契約が開始されることとなった日)

(仕訳なし)

↓

2014年9月19日(固定資産譲渡の取締役会決議日)

(仕訳なし)

↓

2015年3月31日(決算期末日)

(仕訳なし)

↓

2015年4月1日(物件引き渡し日)

(現金)18億円 / (賃貸不動産) 14億19百万円

(固定資産譲渡益) 3億80百万円

税効果会計と言えば、会計処理の原理上、税務上の処理との関連が極めて深いですので、

参考までに、税務上の仕訳も書いてみましょう。

2011年3月26日(賃貸借契約の継続の中止の申し入れがあった日)

(仕訳なし)

↓

2013年5月1日(賃借人と新たな賃貸借契約が開始されることとなった日)

(仕訳なし)

↓

2014年9月19日(固定資産譲渡の取締役会決議日)

(仕訳なし)

↓

2015年3月31日(決算期末日)

(仕訳なし)

↓

2015年4月1日(物件引き渡し日)

(現金)18億円 / (賃貸不動産) 41億37百万円

(固定資産譲渡損) 23億37百万円

以上、適用する会計基準に応じて、大きく3種類の会計処理(仕訳)を書いたことになるわけですが。

記事とプレスリリースを読んだだけですと、頭がこんがらがってしまっていたわけですが、

順に仕訳を書いてみて話を整理してみると、取引全体の流れが分かったような気がします。

記事とプレスリリースを読んだだけですと、繰延税金資産を計上して取り崩してまた計上して、といったようなことを行ったということで、

税効果会計が定義している会計処理方法は非常に恣意的な部分があると言いますか、

利益の過大計上の意図は全くなくとも、様々な外部環境が変化する中、税効果会計に忠実に会計処理を行おうとするとかえって、

その時々の会社の意思決定に応じて、繰延税金資産を計上して取り崩してまた計上して、といったことを行わざるを得ない場面が出てくる、

というようなことが言えるような気がしました。

私が書いた上記3つの会計処理の中で、どれが最も真実を表していると感じるかは、人それぞれかもしれません。

税法が一番頭にある人であれば、最後の会計処理が最も真実を表していると感じるかもしれません。

私個人であれば、やはり2番目の会計処理が最も真実を表していると感じます。

主に上場企業が適用する企業会計基準が一番頭にある人であれば、最初の会計処理が最も真実を表していると感じるかもしれません。

感じ方は人それぞれかもしれませんが、税務上の会計処理や2番目の会計処理から最初の会計処理を見てみますと、

やはり繰延税金資産は利益の過大計上の側面があるのは確かだと思います。

2015年3月31日(決算期末日)に計上した繰延税金資産9億60百万円を、

次の日である2015年4月1日(物件引き渡し日)に全額取り崩しています。

繰延税金資産9億60百万円全額を2015年4月1日(物件引き渡し日)に全額取り崩した理由は、

譲渡の実行(売却の実現)により2015年4月1日(物件引き渡し日)に一時差異が解消したからです。

正確に言えば、2016年3月期に、日特エンジニアリング株式会社に十分な益金がなければ、

固定資産譲渡損が2016年3月期に損金算入されないことになるわけですが、

話の簡単のため2016年3月期に十分な益金はあるものとするならば、

譲渡の実行・売却の実現・物件引き渡しにより、2015年4月1日に一時差異自体がなくなったわけです。

また、仮に十分な益金はないものとするならば、一時差異があろうとも、繰延税金資産は計上できない、ということになります。

2015年4月1日に日特エンジニアリング株式会社が発表したプレスリリースには、

不動産の売却が本日2015年4月1日の引渡しをもって確定したので、繰延税金資産の計上を行った、といったことが書かれていますが、

税効果会計の定義を考えれば、不動産の売却が本日2015年4月1日の引渡しをもって確定したので、一時差異が解消した、

と言わねばならないと思います。

繰延税金資産は、貸借対照表上の勘定科目名としては1つだけでしょうが、一時差異(繰延税金資産)の把握・算出は、

個別法によると言いますか、一時差異が発生した各資産単位で把握・算出しなければならないのだと思います。

一時差異は各資産単位で発生するにも関わらず、一時差異解消のために必要な益金は会社に1つしかない、

この一種の不整合が税効果会計の矛盾の1つなのだと思います。

ある資産からの益金を他の資産から損金が使うことができる(損金算入の原資が他の資産からの益金となっている)わけです。

資産単位で言えば、ある資産を帳簿価額未満で売却したことにより譲渡損が計上されるとしても、

なぜその譲渡損が税務上損金算入されるのか、という言い方ができるのではないでしょうか。

資産単位で言えば、損金算入するための益金が一体どこにあるというのか、という話になるわけです。

要するに、益金も各資産単位、損金も各資産単位、で見なければならないのではないか、という議論に行き着くように思うわけです。

現代の会社のように、複数の資産を所有し、ある資産の売却では譲渡益、ある資産の売却では譲渡損、を計上し、

それを通算するという考え方自体が間違いなのかもしれません。

Aという資産の売却による譲渡益と別のBという資産の売却による譲渡損とは、概念的にそもそも別の益金と損金だ、

譲渡益はあくまでその資産固有の(その資産のみに帰属する)譲渡益であり、

譲渡損はあくまでその資産固有の(その資産のみに帰属する)譲渡損である、

という考え方をしなければならないのかもしれません。

益金や損金に足し算や引き算という考え方はないのかもしれません。

益金や損金というと、現代では、法人単位や個人単位で見る(したがって、法人内・個人内で各金額を通算できる)わけですが、

会計理論上は、益金や損金は、各資産単位で捉えなければならないのかもしれません。

益金と益金も足し算しない、益金と損金も通算しない、これが会計理論上の益金と損金の捉え方なのかもしれません。

別の言い方をすれば、益金の発生や捕捉も1取引・1資産ごと、損金の発生や捕捉も1取引・1資産ごと、ということなのだと思います。

益金が合算されることもおかしく、益金と損金が合計されることもおかしい、ということなのだと思います。

まさに、「何も足さない、何も引かない。」、これが益金(そして損金)の捉え方なのだと思います。

益金は資産単位で発生する、益金は資産単位で捕捉する、これが本来の所得の捉え方なのかもしれません。

この私の考えが正しいならば、所得税の納税は、1年に1回なのではなく、1取引に1回、ということになると思います。

より厳密に言えば、1取引に1回ではなく、1資産(の譲渡毎)に1回、と言わなければならないのだと思います。

現代のスーパーやコンビニではお客さんは1度に複数の商品を購入する(それで1取引、それで1枚のレシートとなる)わけですが、

会計理論上の話をすると、1つの資産の譲渡で1つの取引、という捉え方になります。

複数の資産を1度にまとめて譲渡する、という考え方はしないわけです。

それが譲渡益(益金額)の正確な捕捉、ということにつながってくるのだと思います。

有体物A(鉛筆)と有体物B(ボールペン)は足せないように、有体物Aの譲渡による益金と有体物Bの譲渡による益金とは足せないわけです。

たまたま益金の金額はどちらも同じ通貨(単位は「円」)で表現されていますから、益金と益金は足し算できると感じるだけなのです。

現金には色はありませんが、益金には色がある、そう表現してもいいと思います。

「ロミオとジュリエット」ではありませんが、益金には出自がある、という比喩を行ってもいいのかもしれません。

「ロミオとジュリエット」の本と「ハムレット」の本は、有体物として全く異なる本(有体物)であるように、

「ロミオとジュリエット」の本を売却して得た益金と「ハムレット」の本を売却して得た益金とは出自が違うのです。

だから、「ロミオとジュリエット」の本を売却して得た益金と「ハムレット」の本を売却して得た益金とは合算できないのです。

Aさんに帰属している益金とBさんに帰属している益金とは全く異なるように、

つまり、Aさんの課税所得額とBさんの課税所得額は通算できないように、

Aという資産を売却して得た益金とBという資産を売却して得た益金とは通算できないのです。

やや語弊がある言い方になりますが、益金は資産に紐付いているのであって、資産の所有者に紐付いているわけではない、

という言い方をしてもいいのかもしれません。

資産の売却から発生した益金については、所得税は結果的に所有者が支払うもしくは会社への出資者が支払うだけだ、

という理解の仕方もできるように思います。

法理上は、所得税の納税は、1年に1回ではなく、1取引に1回(1資産の譲渡毎に1回)、という考え方が正しい、と思います。

2015年1月28日(水)や2015年1月29日(木)

に、明治三十二年当時の納税の方法について書きましたが、

それらは間違っていましたので訂正したいと思います。

正しくは、出資者は「1取引毎に」納税する、です。

2015年1月28日(水)

http://citizen.nobody.jp/html/201501/20150128.html

2015年1月29日(木)

http://citizen.nobody.jp/html/201501/20150129.html

明治三十二年当時の会社では、「事業年度」という考え方はなく、

清算はしないにせよ、言わば1取引毎に会社の業務は完結する、という考え方に近いのだと思います。

会社が1つの商取引を行い、次の商取引を行うまでの流れを簡単に書けば以下のようになると思います。

①会社が資産を売却して利益を得る。

→②会社は配当金を出資者に分配し終わる。

→③出資者は所得税を税務当局に納付し終わる。

→④出資者が所得税を納税し終わって初めて、会社は次の商取引を開始してよい。

言い訳になりますが、現代の株式会社制度の考え方を取り入れた「明治三十二年版株式会社」を頭の中で模索していますので、

実務上のことを考えると、参謀版「明治三十二年株式会社」では納税は1年に1回にすべきだ、

と思っていましたので間違えてしまいました。

今日書いた内容でも間違っている部分があるかもしれませんので、

より正確なところは、図書館などで明治三十二年商法及び明治三十二年所得税法を見ていただければと思います。

The relationship between an impairment loss and a deferred tax asset.

減損損失と繰延税金資産の関係

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}