2015年1月29日(木)

2015年1月23日(金)日本経済新聞

イオンリート226億円調達 初の公募増資 物件取得に充当

(記事)

2015年1月21日(水)日本経済新聞 公告

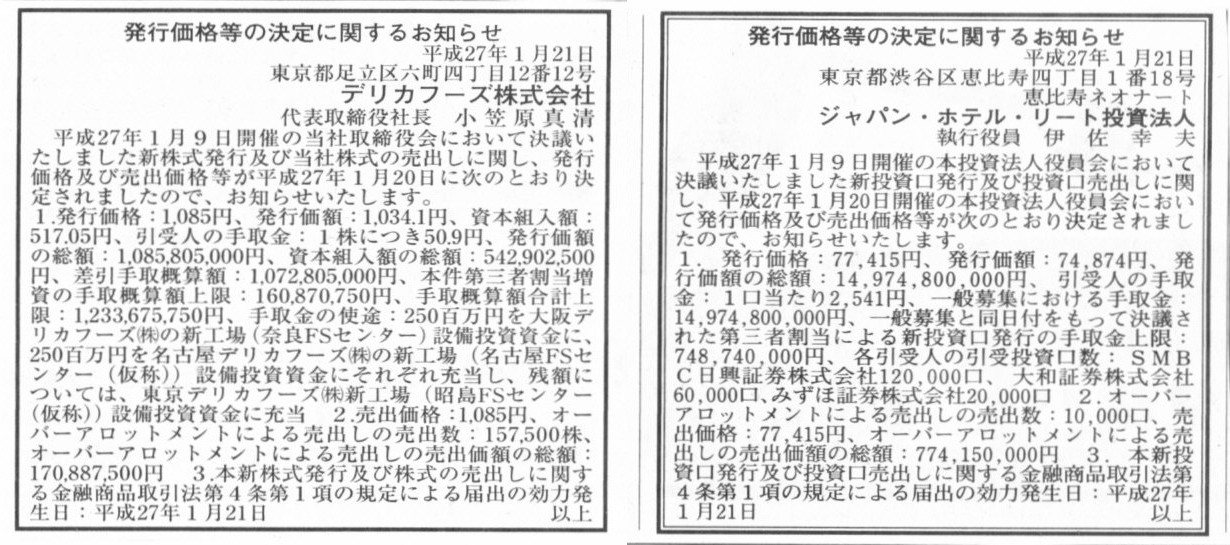

発行価格等の決定に関するお知らせ

ジャパン・ホテル・リート投資法人

発行価格等の決定に関するお知らせ

デリカフーズ株式会社

(記事)

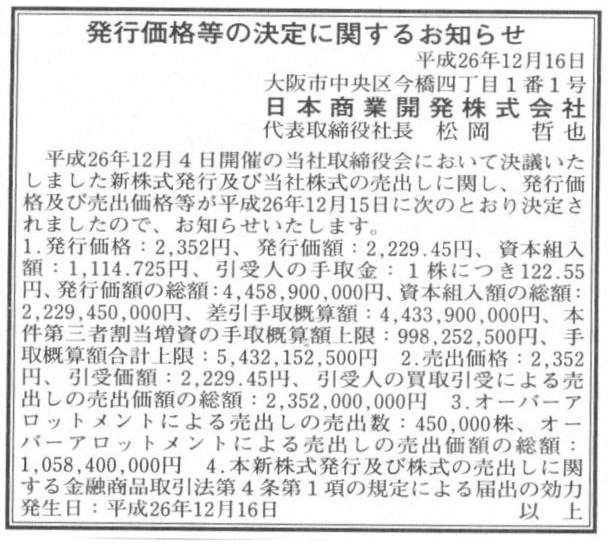

2014年12月16日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

日本商業開発株式会社

(記事)

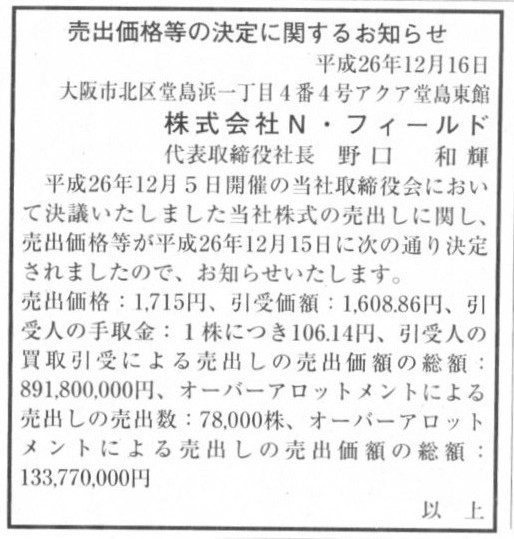

2014年12月16日(火)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社N・フィールド

(記事)

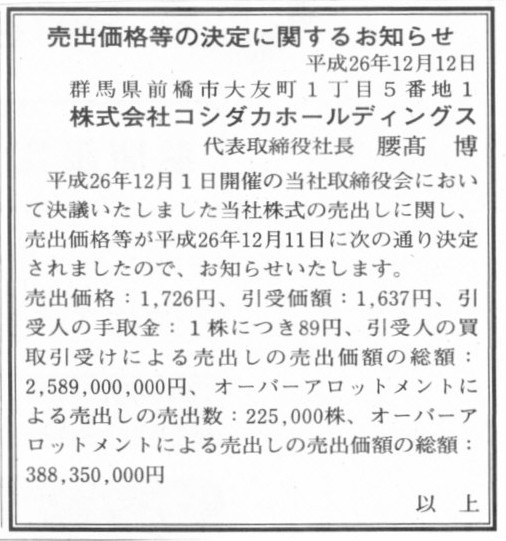

2014年12月12日(金)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社コシダカホールディングス

(記事)

2013年2月13日(水)日本経済新聞

アマダ、溶接大手 買収へ ミヤチテクノス TOBで最大100億円 自動車向けなど開拓

アマダ

4~12月期は経常益22%減

(記事)

2013年2月12日

株式会社アマダ

ミヤチテクノス株式会社株券等に対する公開買付けの開始に関するお知らせ

ttp://www.amada.co.jp/ir/update/pdf/2013Feb12-3.pdf

2013年3月22日

株式会社アマダ

ミヤチテクノス株式会社株券等に対する公開買付けの結果に関するお知らせ及び子会社の異動に関するお知らせ

ttp://www.amada.co.jp/ir/update/pdf/2013Mar22.pdf

2013年2月8日広告:日刊工業新聞掲載

ttp://www.amada.co.jp/info/announce/pdf/nikkan_20130208.pdf

(保存用)

2013年11月15日(金)日本経済新聞

アマダ、経常益2倍に 今期185億円 設備の更新需要が支え 車や建築業界向け伸びる

(記事)

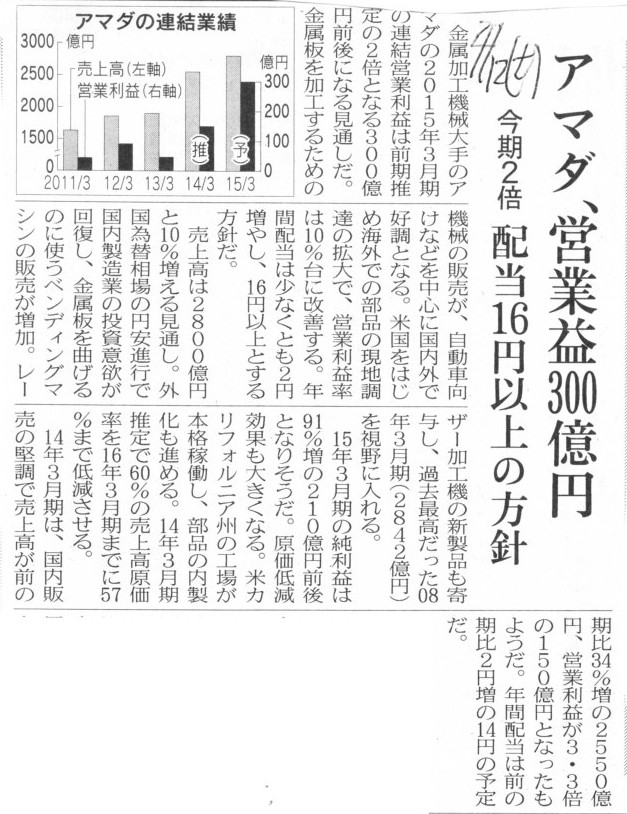

2014年4月12日(土)日本経済新聞

アマダ、営業益300億円 今期2倍 配当16円以上の方針

(記事)

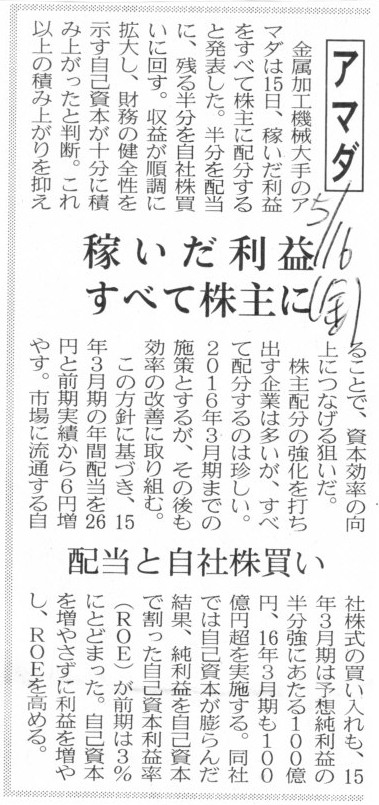

2014年5月16日(金)日本経済新聞

アマダ 稼いだ利益すべて株主に 配当と自社株買い

(記事)

2014年5月17日(土)日本経済新聞

「全て株主配分」の衝撃 アマダにみる 利回り選考

(記事)

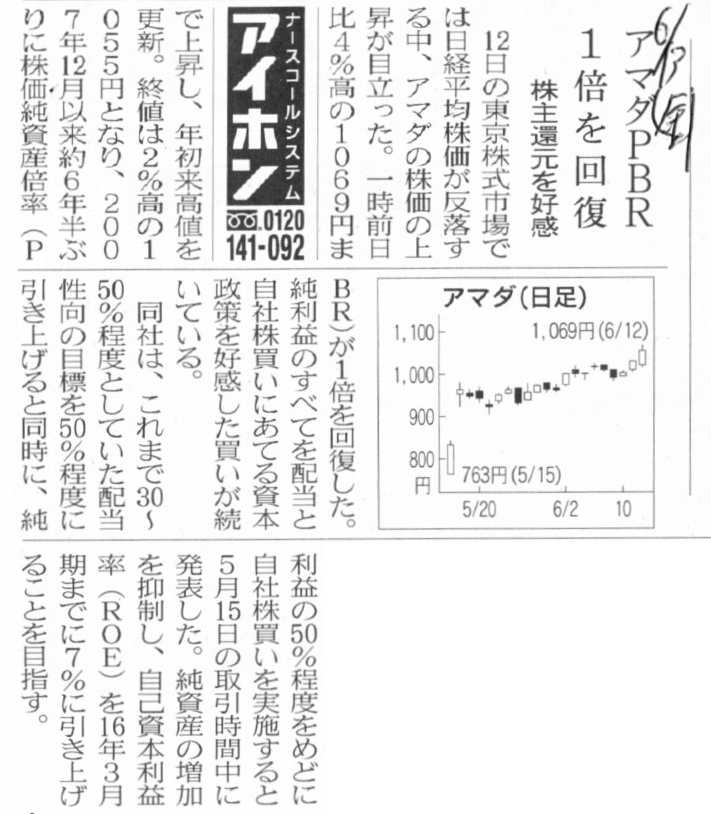

2014年6月13日(金)日本経済新聞

アマダPBR 1倍を回復 株主還元を好感

(記事)

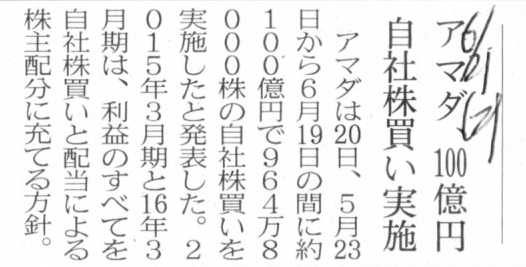

2014年6月21日(土)日本経済新聞

アマダ、100億円自社株買い実施

(記事)

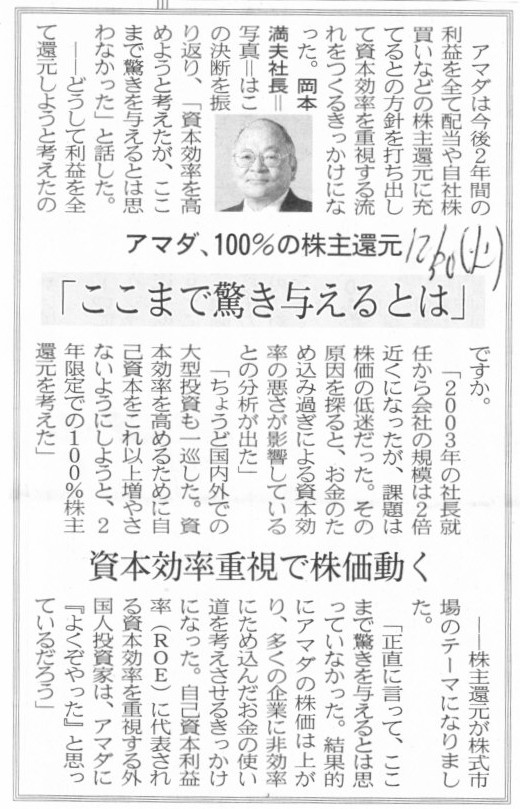

2014年12月30日(火)日本経済新聞

アマダ、100%の株主還元 資本効率重視で株価動く 「ここまで驚き与えるとは」

(記事)

2015年1月28日(水)日本経済新聞 戦略を聞く

アマダ社長 岡本 満夫氏

株主配分、4年間で1000億円

(記事)

【コメント】

2014年5月16日(金)の記事に書いてありますように、株式会社アマダは、稼いだ利益の全額を配当金の支払いか自社株買いに充てる、

という利益の株主還元を行うことを決定したようです。

その時のプレスリリースはこちらです↓。

2014年5月15日

株式会社アマダ

剰余金の配当の決定及び次期配当予想に関するお知らせ

ttp://www.amada.co.jp/ir/update/pdfs/000038_1.pdf

この発表を受けて、アマダ株価は次の日急騰したようです。

その後も、アマダ株価は高い水準で推移しているようです。

明治三十二年商法における株式会社制度では、当時の所得税法の定めから、

株式会社が計上した利益は全額を株主に配当せねばなりませんでした。

そのことを参考にしてというわけではないのでしょうが、株式会社アマダとしてはそのような配当・自社株買い方針であるようです。

現代の株式会社制度では、会社が稼いだ利益をどう活用するかは究極的には株主が決めることであろうと思いますが、

株式会社アマダの株主がそのような配当・自社株買い方針を支持するのなら、それはそれで1つの立派な資本政策だと思います。

ただ、1つ気になるのは、この配当・自社株買い政策は、2016年3月期までの期間(2年間)のみ、という方針であることです。

全額配当なら全額配当でよいと思うのですが、2年間限定というのはおかしな話です。

その後はまた内部留保を行うのでしょうか。

将来再び内部留保を重視するのなら、今現在は全額配当を行う方針は取るべきではないでしょう。

将来の業績動向はどうなるか分からないというのなら、現時点で全額配当を行うなどとは決めるべきではないと思います。

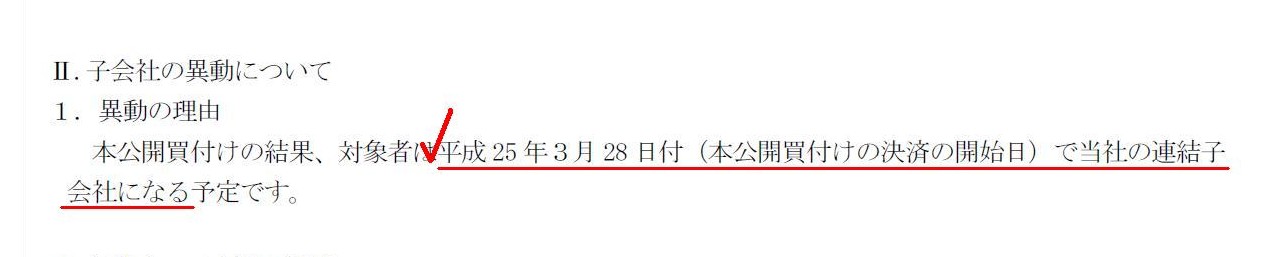

では、株式会社アマダがミヤチテクノス株式会社(現株式会社アマダミヤチ)に公開買付けを実施したことに関してコメントします。

株式会社アマダが2013年3月22日に発表した

「ミヤチテクノス株式会社株券等に対する公開買付けの結果に関するお知らせ及び子会社の異動に関するお知らせ」

によりますと、ミヤチテクノス株式会社が連結子会社となるのは、

「2013年3月28日付(本公開買付けの決済の開始日)」

と書いてあります。

「ミヤチテクノス株式会社株券等に対する公開買付けの結果に関するお知らせ及び子会社の異動に関するお知らせ」

Ⅱ.

子会社の異動について

1. 異動の理由

(5/6ページ)

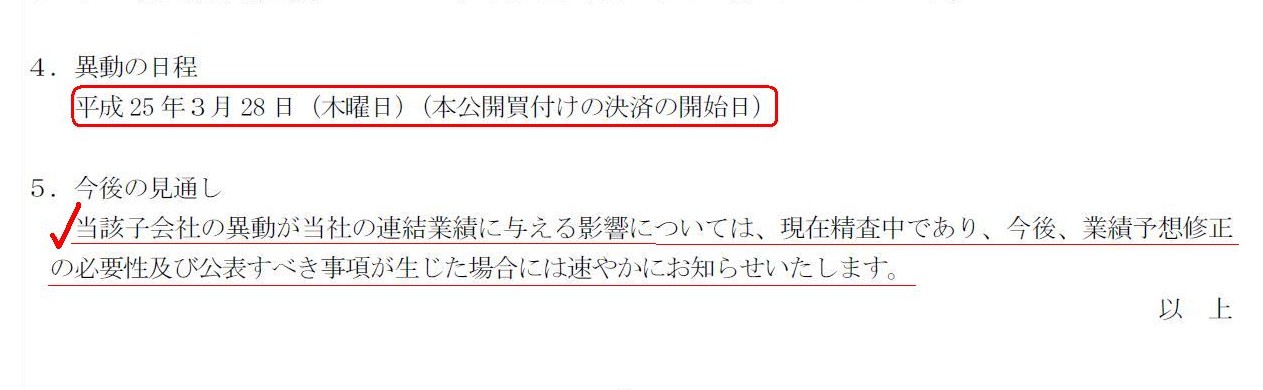

4.

異動の日程

5. 今後の見通し

(6/6ページ)

2013年3月22日の時点では、「今後の見通し」には、

>当該子会社の異動が当社の連結業績に与える影響については、現在精査中であり、

>今後、業績予想修正の必要性及び発表すべき事項が生じた場合には速やかにお知らせいたします。

と書かれています。

2013年5月2日

株式会社アマダ

通期業績予想の修正に関するお知らせ

ttp://www.amada.co.jp/ir/update/pdf/2013May2.pdf

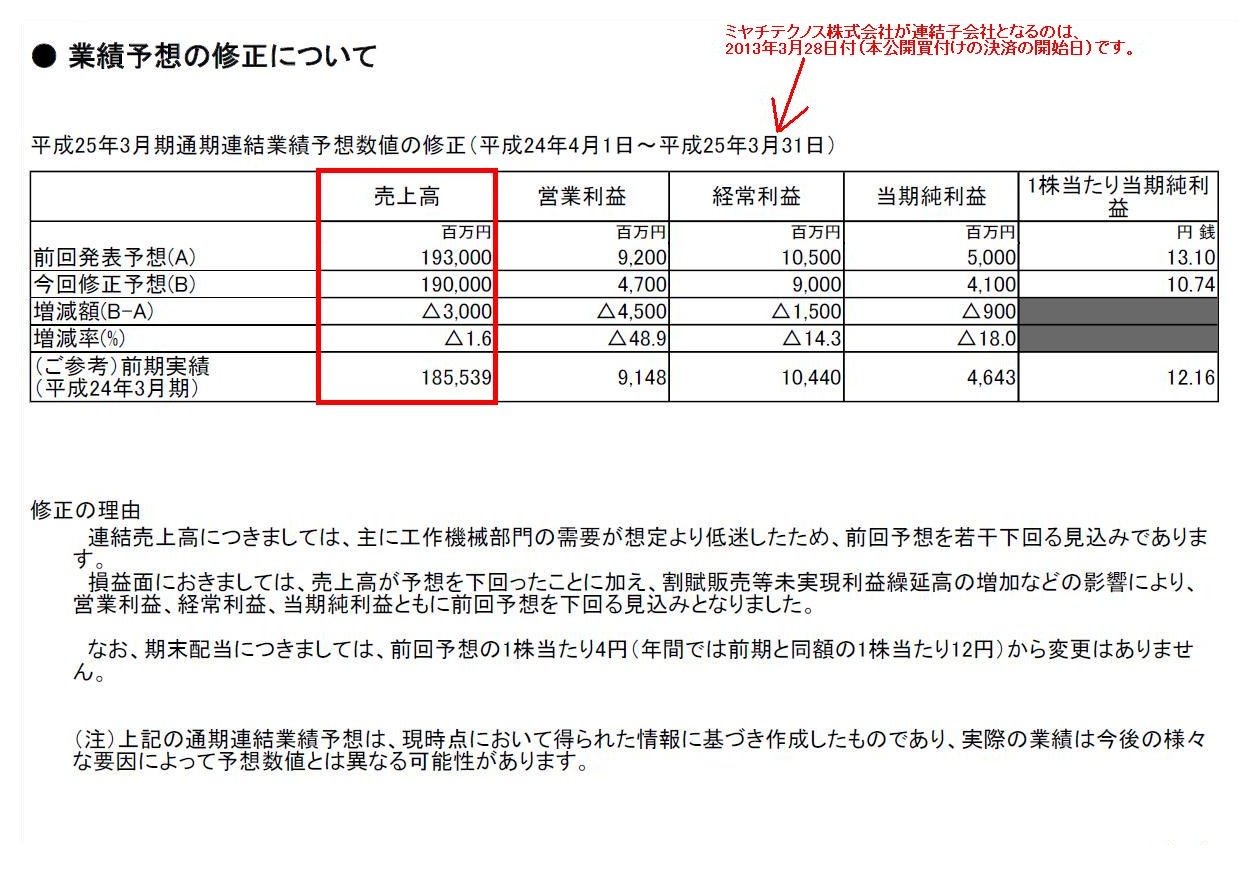

業績予想の修正について

(1/1ページ)

「通期業績予想の修正に関するお知らせ」には、ミヤチテクノス株式会社の連結子会社化の影響のことなど一言も書かれていません。

株式会社アマダは2013年3月28日付でミヤチテクノス株式会社を連結子会社化したわけですから、

ミヤチテクノス株式会社の業績は、2013年3月期の連結決算から反映されるようになるはずです。

売上高は必ず正の数です。

ミヤチテクノス株式会社の売上高を合算する前の売上高が予想よりも大幅に減少してしまったとも考えられますが、

前回の業績予想の発表は2012年10月20日であったということなどを踏まえますと、

ミヤチテクノス株式会社の売上高を合算した後は、やはり一定以上に株式会社アマダの連結売上高は増加するはずだ、

と考えるべきだと思います。

では、「業績予想」ではなく、実際の「業績」では、ミヤチテクノス株式会社のことはどのように取り扱われたのでしょうか。

株式会社アマダの2013年3月期の決算短信を見てみましょう。

2013年5月15日

株式会社アマダ

2013年3月期 決算短信

ttp://www.amada.co.jp/ir/update/pdf/2013May15-1.pdf

株式会社アマダの2013年3月期の決算短信を見てみますと、ミヤチテクノス株式会社に関する記述が矛盾だらけであるように思います。

1ページ目から順番に見ていきますと、

「注記事項」(2/35ページ)には、

>期中における重要な子会社の異動(連結範囲の変更を伴う特定子会社の異動):無

と書かれています。

2013年3月期の株式会社アマダの連結業績には、ミヤチテクノス株式会社の業績は含まれていない、ということのようです。

しかし、「当期の概況」には(4/35ページ)、当期に実施した施策として、

>ミヤチテクノス株式会社を公開買付けにより子会社化

と書かれています。

この記述からは、2013年3月期の株式会社アマダの連結業績には、ミヤチテクノス株式会社の業績は含まれている、ということなります。

「財政状態に関する分析」(7/35ページ)には、

>当期末の総資産は、ミヤチテクノス株式会社を公開買付けにより子会社化したことなどから

と書かれています。

株式会社アマダの連結財務諸表には、ミヤチテクノス株式会社の個別財務諸表が合算されているのは確かなようです。

そして、これは本質的には株式会社アマダの個別財務諸表(単体ベース)上の話になるかと思いますが、

「投資活動によるキャッシュ・フロー(7/35ページ)には、支出した資金について、

>連結の範囲の変更を伴う子会社株式の取得による支出(ミヤチテクノス株式会社への公開買付け)によるもの

と書かれています。

2013年3月期中に、株式会社アマダがミヤチテクノス株式会社を連結子会社化したのは事実(現に実現した会計事象)であろうと思います。

「企業集団の状況」(8/35ページ)にも、金属加工機械事業の筆頭にミヤチテクノス株式会社が記載されており、

凡例には、ミヤチテクノス株式会社は株式会社アマダの連結子会社である旨の記載があり、

株式会社アマダはミヤチテクノス株式会社について、

>公開買付けにより当社の連結子会社となり、金属加工機械事業における主な関係会社としております。

と記載されています。

「連結財務諸表作成のための基本となる重要な事項」(21/35ページ)には、

「連結の範囲に関する事項」として、ミヤチテクノス株式会社は連結子会社である旨の記載があります。

そして、それは、2013年3月期に新規に株式の取得により連結子会社化した旨の記載があります。

さらに、同じページの「連結子会社の事業年度等に関する事項」には、興味深い記載があります。

株式会社アマダの決算日は3月31日なのですが、

当連結会計年度から新たに連結子会社となったミヤチテクノス株式会社の決算日は6月30日である、という記載があります。

そして、連結財務諸表の作成にあたっては、連結決算日現在で実施した仮決算に基づく財務諸表を使用している、という記載があります。

まず、ミヤチテクノス株式会社の個別財務諸表が株式会社アマダの連結財務諸表に合算されていることはやはり間違いないと思います。

この点に関しては、「連結財務諸表に関する注記事項」の「セグメント情報」に、

>当連結会計年度より新たにミヤチテクノス㈱及びその連結子会社を連結範囲に含めております。

と書かれています(23/35ページ)。

ですので、この点に関しては、2013年3月期の株式会社アマダの連結業績にミヤチテクノス株式会社の業績は含まれている、

と断定したいと思います(つまり、株式会社アマダにとって2013年3月期中に「重要な子会社の異動」は「有」だったのです)。

この点については結論は出たのでもうよいとして、連結会計上興味深いのは、ミヤチテクノス株式会社の連結子会社化に関連し、

株式会社アマダは連結財務諸表の作成にあたり連結決算日現在で実施した仮決算に基づく財務諸表を使用している、という点です。

これは、連結財務諸表の作成上、ミヤチテクノス株式会社は仮決算を行い、2013年3月31日現在の個別財務諸表を作成した、という意味です。

その会計期間は、「2012年4月1日から2013年3月31日まで」となります。

ミヤチテクノス株式会社は会社法上の決算日は6月30日であり、法人税法も会社法上の決算日を参照しますから、

ミヤチテクノス株式会社の法人税額は毎年「7月1日から6月30日」の期間でしか確定しません。

ですので、仮決算における擬似的・仮想的な法人税額を算出するため、法人税率や法人税法の規定の改正をできる限り反映させるため、

2012年4月1日から2012年6月30日までの法人税額と、2012年7月1日から2013年3月31日までの法人税額を別個に算出し、

両期間の法人税額を合算することで、「2012年4月1日から2013年3月31日まで」の法人税額を算出することになります。

この擬似的・仮想的な法人税額が、仮決算に基づくミヤチテクノス株式会社の個別財務諸表において計上される法人税額になります。

ミヤチテクノス株式会社の連結子会社化とは関係がありませんが、各プレスリリースを読んでいてもう1つ気になった点があります。

それは、公開買付けに関し、「決済の開始日」という文言が使われていることです。

所有権の移転の完了というような論点になるのだと思いますが、

株式会社アマダは代金の支払いまで完了してはじめてミヤチテクノス株式を取得した、と言えるのだと思います。

だからこそ、「決済日に子会社株式を取得した」という考え方になるのだと思います。

ところが、「決済の開始日」という言われ方をしますと、あたかも、

一部の株主には決済が完了したが他の株主には決済が完了していないかのような状態があり得る、ということになると思います。

「開始」という言葉は、時間の経過を感じさせるものでしょう。

では「決済の終了日」があるのか、という話になるわけです。

いわゆる公開買付手続きでは、上場株式が対象ですので、買付者は株式の代金を証券会社の口座に振り込むだけということかと思います。

ですので、公開買付手続きでは、実務的にも法律的にも決済自体は実は一瞬で終わるのだと思います。

ですが、より一般的な(非上場株式など)話をしますと、一度にこれだけの株式を売買したいという場合は、

決済も一度にでなければならないわけです。

株式の取得予定者にとっては、決済が少しずつですと目的の株式数を取得できないで終わる可能性もありますし、

また逆に、株式の売却予定者にとっては、決済が少しずつですと目的の株式数を売却できないで終わる可能性もあります。

要するに、代金を決済するという場合、代金の一部だけを決済する、という考え方は商取引上はないように思います。

また、決算短信には、「配当支払開始予定日」という文言が記載されています。

上場企業の場合は、株式会社は配当金を証券会社の口座に振り込むだけということかと思います。

ですので、上場企業の配当金の支払いは、実務的にも法律的にも支払い自体は実は一瞬で終わるのだと思います。

ですが、より一般的な(非上場企業など)話をしますと、一度にこれだけの配当金を支払うという場合は、

支払いも一度にでなければならないわけです。

一部の株主にだけ配当金を支払うというのはもちろん法律的にも認められませんが、

要するにここで言いたいのは、配当金の支払いは「開始」という概念で行うのではなく、

その時に一度に全額を支払う、ということが商行為上重要なことなのだと思います。

公開買付手続きにおいては、株式の応募者は代金の債権者であり、買付者は代金の債務者です。

配当金の支払いにおいては、株主は配当金の債権者であり、株式会社は配当金の債務者です。

どの取引においても、ある1つの取引の決済は一度に全てを完了させねばならない、という考え方になると思います。

それから、上記の論点と関連することですが、昨日は株式会社(法人)の確定申告について、決算日後1ヶ月以内に行うべきだ、

というようなことを書いたかと思います。

この点についてより理論の点から考えてみますと、ある1つの理論上の結論が導き出せるように思います。

それは、

株式会社(法人)は法人税の納税が完了してから次の事業年度に入らなければならない。

という結論です。

というのは、会計期間というのはやはり1区間1区間明確に区切られているわけです。

税務当局から見ると、法人税を納税するまでが法人のその事業年度の義務だ、というふうに見えると思います。

次の事業年度に支払います、というのは理論上はおかしいわけです。

また、概念的な話になりますが、株式会社が利益を分配する場合、株式会社は法人税を支払った後の利益を分配するわけです。

これは言い方を変えれば、会社の利益に対する概念的な請求力は、税務当局の方が株主よりも強い、ということを意味するでしょう。

そうしますと、当事業年度の配当金を支払う場合、当事業年度の法人税も支払い終わっていなければならない、

という考え方になるわけです。

現在の会社法と法人税法の定めですと、例えば配当金は事業年度の末日から2週間後に支払い、

法人税は事業年度の末日から2ヵ月後に支払う、ということができてしまいます。

事業年度の末日から1ヵ月後に株式会社を清算する場合を想定してみれば分かるように、

これでは、相手の利益を害する形で、株主の方が税務当局よりも先に会社の利益を受け取っていることになるわけです。

株式会社の概念や基本原理から考えると、現在の会社法と法人税法の定めはおかしな点があると思います。

さらに、会計期間というのはやはり1区間1区間明確に区切られている、ということと関連があることですが、

上記の考え方の応用のようになるのですが、

会社の財産に対する概念的な請求力は、当事業年度の債権者の方が次の事業年度の債権者よりも強い、

というようなことが言えるように思います。

これは、法理・法律というより、株式会社の概念や基本原理から考えたことなのですが。

この考え方に沿うと、当事業年度の債権者にとっては、債務を弁済してもらうまでが当事業年度だ、というような考え方になるわけです。

次の事業年度に支払います、というのは株式会社の概念上・基本原理上はおかしいのかもしれないな、と思いました。

そして、税務当局は会社が計上した利益(正の課税所得)に関して課税をするわけですから、

会社の利益・財産に対する概念的な請求力は、当事業年度の債権者の方が税務当局よりも強い、

という考え方になるのではないかと思います。

税務当局とは異なり、会社が赤字であっても、債権者は株式会社に代金を支払うよう請求する権利があるわけです。

①当事業年度の債務を弁済する(結局ある意味掛取引自体を行わない(行えない))

→②法人税を税務当局に納付し終わる

→③配当金を株主に支払い終わる

→④次の事業年度の開始

という順番になるのではないかと思います。

この順番でなければ、株式会社に対する概念的な請求力の強さに沿っていないことになると思います。

事業年度末日後作成する計算書類には、仕入債務勘定は概念的にはあってはならないのかもしれません。

(借入金勘定については分かりません。もう少し考えたいと思います。)

そして、株式会社は確定した計算書類に基づいて配当金を支払わなければならないことを考えれば、

その確定した計算書類には未払法人税勘定(当事業年度に関する法人税)はあってはならないことになるでしょう。

逆から言えば、会社法上計算書類が確定するのは、法人税を納付し終わった後だ、ということになると思います。

その理由は、法人税額の確定度合いが問題なのではなく(実務上は確かに確定申告書の内容に間違いがあることもあるかもしれませんが)、

会社の利益に対する概念的な請求力は税務当局の方が株主よりも強いからだ、ということが理由です。

そして最後に、株主にとっても、当事業年度の配当金を受け取るまでが当事業年度だ、という考え方になると思います。

ですので、株主にとっても、当事業年度の配当金は会社が支払った時に全額受け取り終えなければならない、ということになるわけです。

その意味では、所在不明株主といった言葉も会社法にはあるようですが、

株式会社の概念や基本原理から考えると、次の事業年度に進む(次の事業年度を開始する)ためには、

株式会社の貸借対照表に未払配当金勘定はあってはならない、ということになると思います。

概念的な話になりますが、会計期間というのはやはり1区間1区間明確に区切られているということを考えますと、

株式会社の貸借対照表には未払金勘定全般があってはならない、ということになるのだと思います。

また、これも概念的な話になりますが、株式会社が定時株主総会を開催するのは、上記の②と③の間になります。

定時株主総会には、会社法上確定した計算書類を提出せねばなりません。

そのためには、株式会社は法人税を税務当局に納付し終わっていなければならないわけです。

先日、株式会社が配当金を実際に支払うためには、貸方の剰余金に対応する現金が借方に現になければならない、

だから、その意味では借方に売上債権勘定はあってはならない(掛勘定では配当できない)、と書きました。

今日は、まるで貸借が正反対になったかのような話になりますが、株式会社が配当金を実際に支払うためには、貸借対照表には、

会社財産に対する概念上の請求力の強さの順位の観点から、仕入債務勘定や未払法人税勘定や未払配当金勘定はあってはならない、

ということを書いて今日は終わりたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}