2015年2月19日(木)

2015年2月19日(木)日本経済新聞

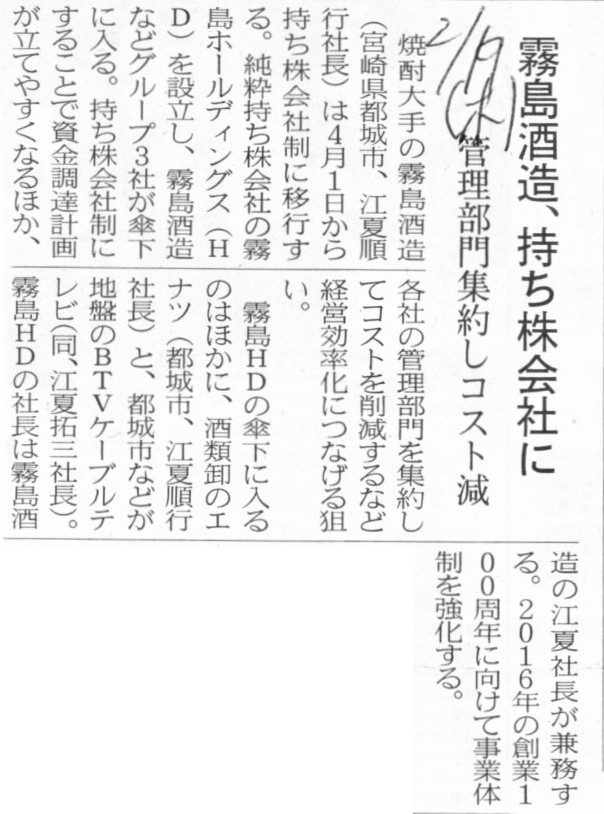

霧島酒造、持ち株会社に 管理部門集約しコスト減

(記事)

2015年2月13日

霧島酒造株式会社

霧島酒造グループの持株会社制移行についてのお知らせ

ttp://www.kirishima.co.jp/news/2015-02-13/

霧島酒造株式会社に関する過去のコメント

2015年1月30日(金)

http://citizen.nobody.jp/html/201501/20150130.html

2014年1月31日(土)

http://citizen.nobody.jp/html/201501/20150131.html

2014年10月1日

霧島酒造株式会社

霧島焼酎ギフト券・うまいものはうまいギフト券利用終了及び払戻し期間のお知らせ

ttp://www.kirishima.co.jp/news/2014-10-01/

【コメント】

まず、2015年1月30日(金) と2014年1月31日(土)

に霧島酒造株式会社についてコメントを書きましたが、一言だけ訂正をしたいと思います。

2015年1月30日(金)

のコメントでは、霧島酒造株式会社が発行した各ギフト券は無償で発行されたものであることを前提に

コメントを書きました。

これは、言い訳になりますが、対比してコメントを書いた株式会社ドワンゴの公告とは異なり、

霧島酒造株式会社の公告には有償で発行したギフト券である旨の記載がなかったために、

このギフト券は無償発行されたものだ、と思い込んでしまい、コメントを書いてしまったわけです。

ところが、今日改めて霧島酒造株式会社のホームページを見てみますと、

「霧島焼酎ギフト券・うまいものはうまいギフト券利用終了及び払戻し期間のお知らせ」

というプレスリリースがあったことに気付きました。

2015年1月30日(金)

と2014年1月31日(土)

にコメントを書いた時は、霧島酒造株式会社のホームページを確認しませんでした。

「霧島焼酎ギフト券・うまいものはうまいギフト券利用終了及び払戻し期間のお知らせ」には、

>霧島酒造㈱では「霧島焼酎ギフト券・うまいものはうまいギフト券」について、

>資金決済に関する法律第20条第1項及び前払式支払手段に関する内閣府令第41条の規定に基づき、払戻しを行います。

とはっきりと書かれています。

霧島酒造株式会社が発行したギフト券は、株式会社ドワンゴが発行した有料ポイントと同じ様に、

有償により発行されたものです。

訂正しお詫びしたいと思います。

霧島酒造株式会社が発行した各ギフト券の払戻しに関する会計処理方法は、

株式会社ドワンゴの場合の会計処理方法に準じるものになろうかと思います。

ただ、仮に、ビール券同様、霧島酒造株式会社のギフト券は無償発行だったのだと想定すると、

2015年1月30日(金)

のコメント自体は会計の理解に役立つ内容なのではないだろうかと思います。

次に、今日の日本経済新聞の記事についてなのですが、霧島酒造株式会社は2015年4月1日付けで持株会社制に移行する方針であるようです。

プレスリリースには、具体的な移行方法(会社法上の法手続き)についての記載はないようです。

記事には、”純粋持ち株会社の霧島ホールディングス(HD)を設立し”と書かれていますので、

持株会社を新たに設立する形ですなわち株式移転を実施する形で持株会社制に移行するのだと思います。

つまり、現霧島酒造株式会社が各事業を手がけている生産部門やボトリング部門や営業部門を会社分割(新設分割)する形で

持株会社制に移行するわけではないのだと思います。

ただ、”設立”という日本語の意味は広く捉えることができるかと思います。

つまり、現霧島酒造株式会社が各事業を手がけている生産部門やボトリング部門や営業部門を会社分割(新設分割)すると、

結果現霧島酒造株式会社は純粋持ち株会社になるわけです。

そのことを日本語表現として”純粋持株会社を設立する”と言ったりするかと思います。

また、プレスリリースによりますと、純粋持株会社の霧島ホールディングスの直接保有の子会社として株式会社エナツが記載されていますが、

霧島酒造株式会社の「会社概要」によりますと、株式会社エナツは霧島酒造株式会社の関連会社であるようです。

会社概要

ttp://www.kirishima.co.jp/company/about.html

現時点で株式会社エナツは霧島酒造株式会社の子会社なのだとすると、つまり、

現時点で霧島酒造株式会社はエナツ株式を所有しているのだとすると、

持株会社制への移行方法は、どちらかと言うと新設分割と考える方が自然だろうか、と思いました。

例えば、霧島酒造株式会社と株式会社エナツ(とBTVケーブルテレビ)の両社で共同株式移転を実施しても

一応プレスリリースの組織体制にはなります。

しかし、現時点で霧島酒造株式会社はエナツ株式を所有しているのだとすると、

株式移転実施に伴い、霧島酒造株式会社は完全親会社(純粋持株会社)である霧島ホールディングスの株式を所有する形になります。

つまりこの場合、株式移転の結果、霧島ホールディングス株式会社の株主が2人になってしまうわけです。

霧島ホールディングス株式会社の株主が2人になって何か問題があるのかと思われるかもしれませんが、

会社の沿革を見ますと、霧島酒造株式会社の株主は現時点で1人だけ(創業家である社長のみ)なのではないかと思います。

新設分割を行って持株会社制へ移行する場合は、株主の数が増加するということはないのですが、

株式移転を行う場合は、持株会社と事業子会社との間で奇妙な株式の持ち合いが生じる場合があるわけです。

企業沿革

ttp://www.kirishima.co.jp/company/history.html

また、別の論点としては、霧島酒造株式会社は意思決定形態の上では持株会社制へ移行する理由は全くない、ということが挙げられます。

「株主は1人だけ」、それはある意味既に持株会社と同じ意思決定形態で運営されていることと同じなのではないでしょうか。

「持株会社へ移行する」とは、「事業子会社の株主を1人だけにする」という意味ではないでしょうか。

私が何を言いたいか、図に描いてみました。

「会社の『意思決定形態』」

To make a holding company means to make the number of sharholders of the

operating company only one.

It's already done, isn't it?

持株会社を作るとは、事業会社の株主の数を1人だけにするということです。

もうそうなってませんか。

{kind=link}