2014年1月31日(土)

「ポイント及びプリペイドカードに関する会計処理について」を題材に引当金についてコメントした時の記事↓

2014年5月17日(土)

http://citizen.nobody.jp/html/201405/20140517.html

霧島酒造株式会社の仕訳(引当金を計上していた場合)

(ギフト券引当金) xxx / (現金) xxx

ただ、今日のように「ギフト券引当金」を計上していたにせよ昨日のように引当金は計上していなかったにせよ、

霧島酒造株式会社はギフト券を発行した際には現金はやはり受け取ってはいないわけです。

そのことを考えますと、ギフト券の払戻しというのは、少なくとも税務上は相手方への寄附という考え方になると思います。

ギフト券の発行に際し引当金を計上しようが計上するまいが、そしてその後ギフト券が使用されようが、

税務上は損金でもありませんし益金でもありません。

しかし、そのギフト券を払戻すとなりますと、やはり税務上は寄附金ということになります。

その理由は、使わないことを前提に相手にギフト券を大量に渡し、その後計画通り払戻しを行うことにすれば、

ギフト券の払戻しを隠れ蓑にした寄附ができてしまうからです。

比較のため、引当金を計上する場合の仕訳を、企業会計上と税務上とに分けて書くと以下のようになります。

企業会計上の仕訳

ギフト券発行時の仕訳

(ギフト券引当金繰入) xxx / (ギフト券引当金) xxx

ギフト券の払戻し時の仕訳

(ギフト券引当金) xxx / (現金) xxx

税務上の仕訳

ギフト券発行時の仕訳

(仕訳なし)

ギフト券の払戻し時の仕訳

(寄附金) xxx / (現金) xxx

2014年5月17日(土) のコメントでは以下のように書きました。

>会計理論上はポイント引当金というのは引当金計上の要件を満たしていないと思います。

>なぜなら、顧客によりポイントが使用されることは会社にとっては現金支出を意味するわけではないです。

>ポイントの使用は相対的な売上高の減少に過ぎません。

>ポイントの発行は将来の現金支出に備える(当期に帰属する分を費用として計上する)こととは異なります。

>ですから、会計理論上はポイント引当金というのは引当金計上の要件を満たしていないのです。

引当金の計上に関しては、この時の結論で言い尽くしていると思います。

一番最初に紹介した海外貨物検査株式会社の決算公告を見ますと、負債の部には引当金勘定が計上されていますが、

損失補償引当金、賞与引当金、退職給与引当金、どれも「将来の現金支出に備えて計上した引当金」であるわけです。

これが正しい引当金なのだと思います。

貸倒引当金に代表されるような、資産勘定の回収可能性に関わる損失に関しては、引当金として損失を見越し計上するのではなく、

資産の減損損失として計上するようにすべきなのです。

貸倒引当金の戻し入れというのは、決して望ましくない会計処理だと思います。

売上債権や貸付金の回収可能性に疑義が生じた場合は、貸倒引当金を計上するのではなく、

売上債権や貸付金の貸借対照表価額を回収可能な価額まで減額するという減損処理を行うべきのです。

2015年1月15日(木)日本経済新聞

松竹、純利益最高に 3~11月3%増 映画ヒット続く

(記事)

2015年1月14日

松竹株式会社

平成27年2月期

第3四半期決算短信〔日本基準〕(連結)

ttp://www.shochiku.co.jp/docs/149_3q.pdf

記事には、

>特別利益に過去に引き当てた劇場の閉鎖関連費用の戻し入れ益が生じ、純利益を押し上げた。

と書かれています。

決算短信の損益計算書を見ますと、確かに特別利益として「劇場閉鎖損失引当金戻入額」が366,587千円計上されています(8/10ページ)。

この「劇場閉鎖損失引当金」というのは、今後劇場を閉鎖する計画があり、そのために必要となる費用の金額が合理的に計算できたので、

保守主義の原則の観点から、「将来の現金支出に備えて計上した引当金」であろうと思います。

劇場の解体にかかる費用や更地に戻す費用(将来の現金支出額)を前もって費用計上していたわけです。

決して、「劇場閉鎖損失引当金」は、今後劇場を閉鎖する計画があるのだが、その劇場(有形固定資産勘定)の貸借対照表価額を、

保守主義の原則の観点から早期に費用計上したものではないわけです。

資産の減損処理では、資産の貸借対照表価額は現に減少し、そして、損失が計上され、利益剰余金が減少します。

しかし、引当金の計上では、引当金勘定を相手方として損失が計上され、利益剰余金が減少しますが、

資産の貸借対照表価額は全く減少しないわけです。

つまり、貸倒引当金のように資産に関して引当金を計上しても、その資産は回収不可能な貸借対照表価額のままなのです。

同じ費用の見越し計上でも、引当金の計上と減損処理とはやはり大きく異なると思います。

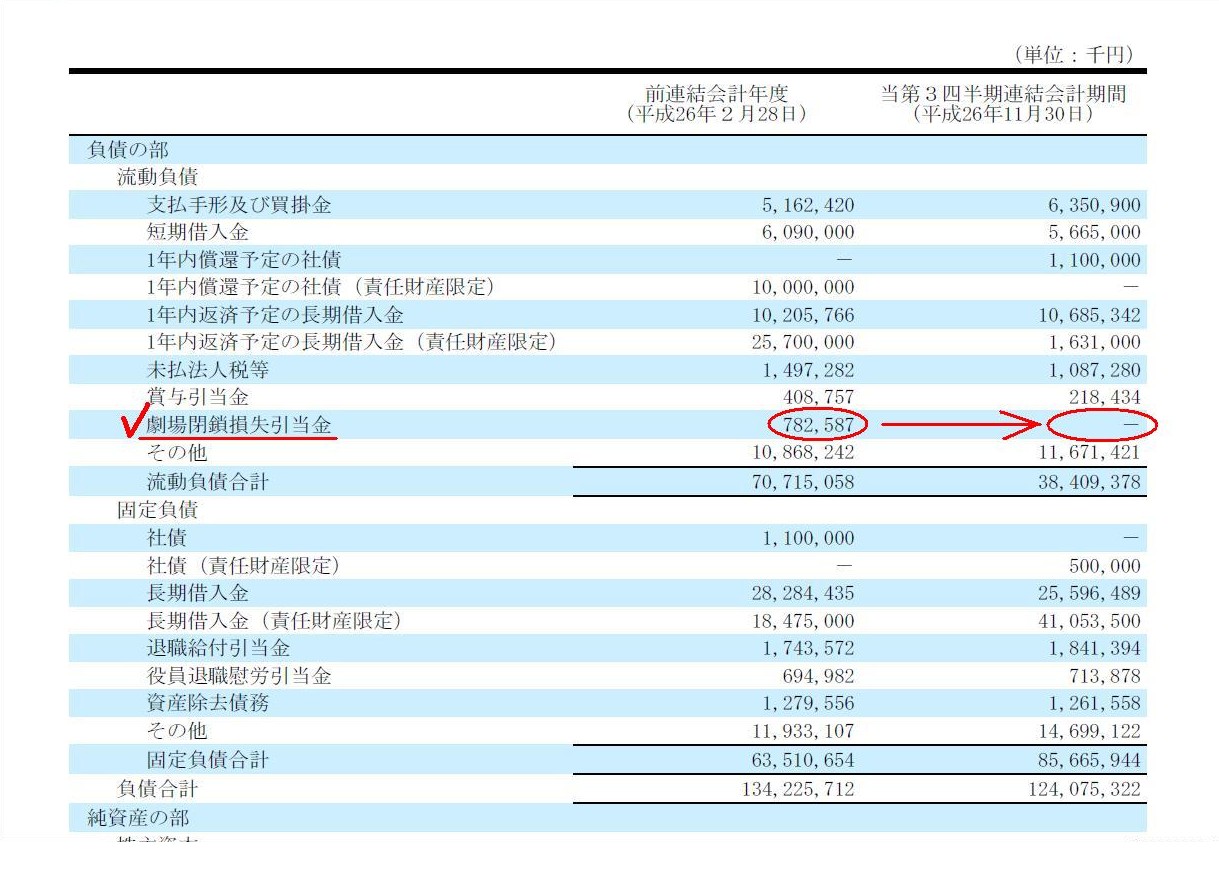

貸借対照表を見ますと、興味深い記載を見かけました。

負債の部

(7/10ページ)

劇場閉鎖損失引当金の金額が、前期末(2014年2月28日現在)の782,587千円から、

当第3四半期末(2014年11月30日現在)の0円へと、減少しているのが分かります。

劇場の閉鎖は前期末(2014年2月28日)までに決定していたことであり、

そして、当第3四半期中に実際に閉鎖が行われた、ということになるわけです。

劇場閉鎖損失引当金の金額が0円ということは、現在閉鎖予定の劇場は全くない、という意味でしょう。

興味深いのは、劇場閉鎖損失引当金の金額と劇場閉鎖損失引当金戻入額の金額との差異です。

正確に言えば、劇場閉鎖損失引当金戻入額が計上されたことそのことと言わねばならないかもしれません。

元々、劇場閉鎖損失引当金の金額は782,587千円計上されていたわけです。

しかし、いざ劇場を閉鎖してみると、366,587千円も劇場閉鎖損失引当金戻入額が計上されてしまいました。

この差額は何を意味するのかと言えば、当初の見積額は大幅に間違っていた、ということです。

劇場の閉鎖のために実際に必要だった費用は、これらの差額の782,587千円-366,587千円=416,000千円だけであったわけです。

当初の見積りの精度を計算してみますと、実際の費用額÷当初の見積額=416,000千円÷782,587千円×100≒53%、となります。

劇場の閉鎖に必要だった費用は、当初の見積り額の半分強だけだった、ということになります。

保守主義の原則に適うのだけは確かですが、これでは過去劇場閉鎖損失引当金を計上した時の損益、そして、

劇場閉鎖損失引当金戻入額を計上した当期の損益の金額は、本当に正しい損益と言えるのか、という言い方はできると思います。

と同時に、債権者保護のことを考えれば、極端に言えば、引当金はいくら計上しても計上し過ぎることはないとも言えます。

正しい損益額とは何か、改めて考えさせられました。

ところで、松竹株式会社の貸借対照表を見ますと、借入金や社債に「責任財産限定」という言葉が書かれています。

借方である資産勘定の現金勘定や土地建物の一部には「責任財産限定対象」という言葉が書かれています。

松竹株式会社の有価証券報告書を見てみましたが、「責任財産限定」についてはあまり詳しい説明は載っていませんでした。

「責任財産限定」について、インターネットで検索してみました。

>責任財産限定特約(せきにんざいさんげんていとくやく)

>

>債務の元金・利息の支払原資が特定の資産に限定されることを約する特約。「ノンリコース条項」ともいう。

>プロジェクト・ファイナンスや資産担保金融においてよく用いられる。

>

>証券化における一般的な特約内容は、以下のとおり。

>(1)投資家は、証券発行の裏付けとなった特定資産以外の資産からは弁済が受けられない。

>(2)投資家は、特定資産以外の資産に対して強制執行を申し立てる権利を予め放棄する。

>(3)償還期限に、元利金等の未払いがあるときは、投資家は一定期間経過後、その債権を放棄する。

>(4)投資家は、一定の期間、破産・会社更生手続き開始等の破産申立てを行わない。

(不動産ジャパン)

ttp://www.re-words.net/japan/description.php?n=1397

簡単に言えば、「責任財産限定特約」とは、借入金の債権者と債務者である事業会社との間で、

その特定の財産以外の債務者の財産は借入債務の引き当てとしない旨の取り決めを行うことのようです。

「責任財産限定」で検索すると、インターネット上にはたくさん解説記事がありますので、

そちらを参考にしていただければと思います。

実は私は、「責任財産限定」という言葉を見て、最初以下のようなことを考えました。

”

大まかに言うと、「責任財産限定」というのは、担保付でありその債務の弁済のために特段に留保されている財産がある、

というような意味のようです。

「責任財産限定対象」と書かれている資産が、担保として債権者に差し入れている資産を意味するのだと思います。

「責任財産限定」という字面だけ読むと、会社倒産時における弁済に条件が付いている(弁済額が少ない、順位が低いなど)債務のこと

なのだろうかと思ってしまいますが、おそらくそれは意味としては正反対なのだと思います。

ここでいう「限定」とは、「特定」というような意味になるのだと思います。

「責任財産限定」の債務とは、

会社倒産時にその債務を弁済するに際し、会社が十分に責任を果たせるよう、債権者は既に担保となる財産を特定している、

というような意味なのだと思います。

逆に「責任財産限定対象」の資産とは、会社倒産時、その資産はある特定の債権者の弁済のためだけに使われることになっている、

というような意味なのだと思います。

「責任財産限定」とは、債務を弁済するという責任が限定されている(弁済額は一定額のみでよい)という意味なのではなく、

会社倒産時には、財産の使途が限定されている、その財産を優先して弁済に充ててよい債権者が限定されている、

というような意味なのだと思います。

英語で言えば、「責任財産限定」の債務は「secured

liability」(担保付負債)、

「責任財産限定対象」の資産は「pledged

asset」(担保差入資産)、

なのだと思います。

”

私の上記の記述内容は、一見「責任財産限定」とは異なるのではないかと思われるかもしれませんが、

会社倒産時の取り扱いを考えれば、実際には結局のところ同じ意味になるように思います。

確かに、責任財産限定特約では、債権者は特定資産以外の資産からは弁済が受けられないわけですが、

そもそも責任財産限定特約を締結する際、債権者はその特定資産だけからでも十分な弁済が受けられるように、

債務者と取り決めを行うのではないでしょうか。

会社倒産時のことを考えれば、一部の資産だけからしか弁済を受けないなどという取り決めは債権者は絶対行わないでしょう。

逆にそのような取り決めを行うとすれば、その一部の資産だけで債務の弁済には十分だ、という状態になっていなければならないわけです。

会社倒産時には一部の資産だけからしか弁済を受けない、という法的地位は、他の一般の債権者よりも不利な条件であるわけです。

なぜなら、他の一般の債権者は、会社倒産時、債務者の全ての資産から弁済を受けるからです。

”弁済額は一定額のみでよい”などという、わざわざ不利な取り決めを行う債権者はいないのではないでしょうか。

その旨債権者と債務者との間で取り決めを行うとしたら、債務の全額の弁済を目的とした取り決め(=担保物権の設定)になると思います。

それは「責任財産限定特約」の本来の意味や定義とは異なると言われれば、確かにそれまでです。

ではこう言いましょう。

もし私が債権者なら、債務の全額の弁済を目的とした「責任財産限定特約」を債務者と締結する、と。

{kind=link}

{kind=link}