2015年1月26日(月)

2015年1月24日(土)日本経済新聞

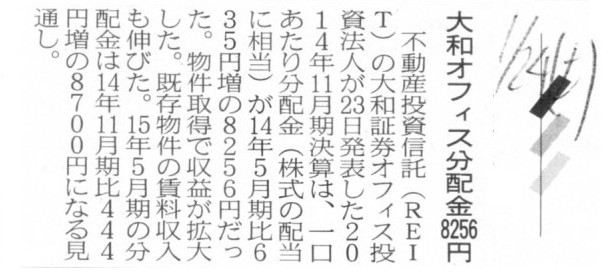

大和オフィス分配金8256円

(記事)

2015年1月23日

大和証券オフィス投資法人

平成26年11月期(第18期)

決算短信

ttp://www.daiwa-office.co.jp/site/file/tmp-zJgcs.pdf

2015年1月26日

大和証券オフィス投資法人

平成26年11月期(第18期)

決算説明会資料

ttp://www.daiwa-office.co.jp/site/file/tmp-4XWbg.pdf

【コメント】

記事には、大和証券オフィス投資法人の分配金について書かれてあります。

2015年1月23日に大和証券オフィス投資法人が発表した決算短信に、

分配方法について興味深い記載がありましたので、コメントしたいと思います。

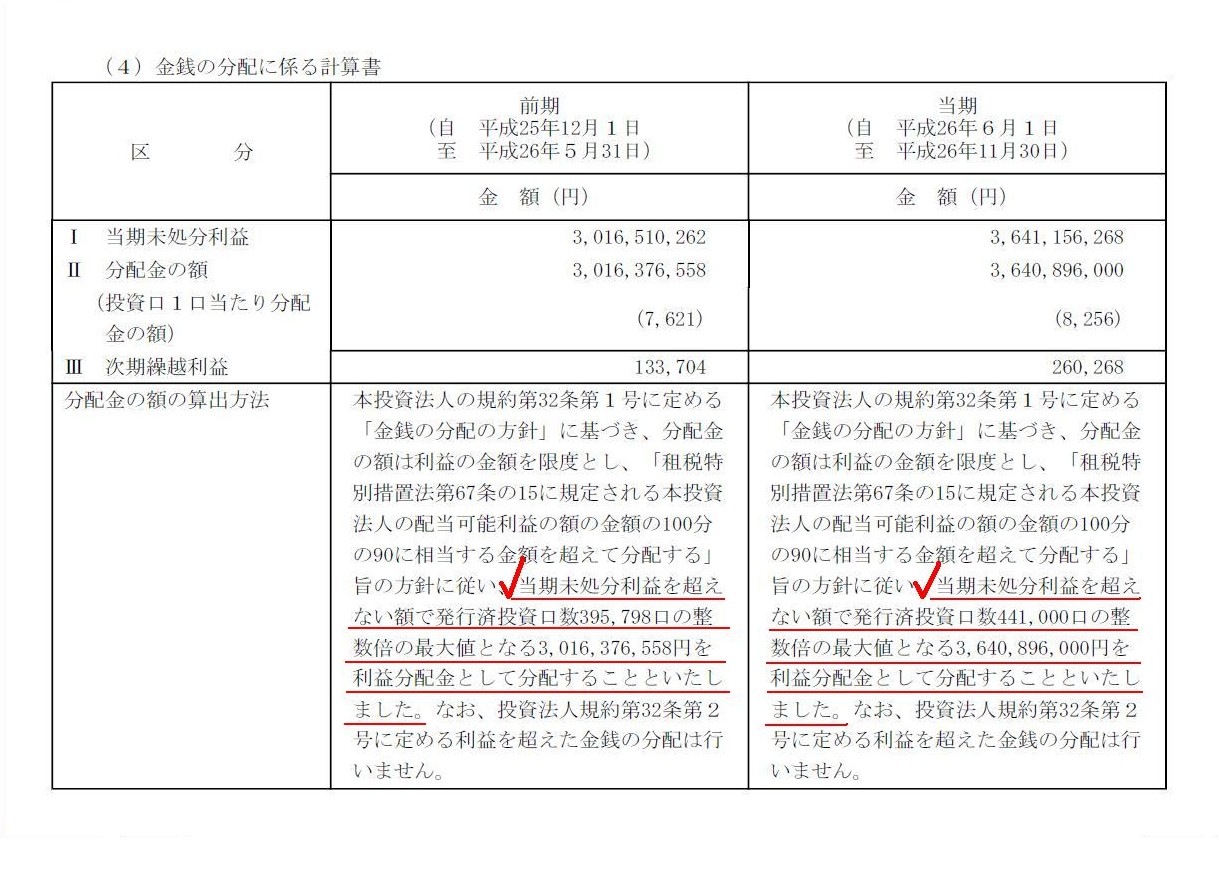

「決算短信」

3.財務諸表

(4)金銭の分配に係る計算書

(19/57ページ)

>当期未処分利益を超えない額で発行済投資口数395,798口の整数倍の最大値となる3,016,376,558円を利益分配金として分配する

と書いてあります。

そして、当期(自 平成26年6月1日 至 平成26年11月30日)に関しては、

>当期未処分利益を超えない額で発行済投資口数441,000口の整数倍の最大値となる3,640,896,000円を利益分配金として分配する

と書いてあります。

大和証券オフィス投資法人の金銭の分配に係る計算方針をより一般化して言えば、大和証券オフィス投資法人は毎年、

当期未処分利益を超えない額で「発行済投資口数の整数倍の最大値となる金額」を利益分配金として分配する

という分配方針であるわけです。

発行済投資口数の多さを考慮すれば、敢えて分配性向(分配金総額÷当期純利益額)を計算するならば、

大和証券オフィス投資法人の分配性向は「毎年99%超100%以下」となります。

つまり、大和証券オフィス投資法人は毎年、実質的に稼いだ利益の全額を投資主に分配している、ということです。

ただし、毎年、極少額の前期繰越利益が当期純利益に加算されます。

その前期繰越利益と当期純利益の合計額が当期未処分利益になります。

ですので、より正確に言えば、大和証券オフィス投資法人は毎年、当期未処分利益の全額を投資主に分配している、ということになります。

参考までに、分母を当期純利益ではなく当期未処分利益とした場合の、前期と当期の分配性向を計算してみましょう。

前期の分配性向=3,016,376,558円÷3,016,510,262円×100=99.9956...%

当期の分配性向=3,640,896,000円÷3,641,156,268円×100=99.9928...%

大和証券オフィス投資法人の方針の場合、上記のように分配性向は「毎年99%超100%以下」となるわけですが、

この分配方針と分配性向で何が言いたいのかと言えば、

大和証券オフィス投資法人のこの分配方針と分配性向は、まさに明治三十二年商法の株式会社制度における分配方針と分配性向そのものだ、

ということなのです。

明治三十二年商法の株式会社制度における分配方針と分配性向は、当時の所得税法の定めから、

株式会社は毎年、当期未処分利益を超えない額で「発行済株式数の整数倍の最大値となる金額」を利益分配金として分配する、

という分配方針でなければならなかったのです。

当時株式会社は、当時の所得税法の定めから、毎年、稼いだ利益の全額を株主に分配しなければならなかったわけですが、

”全額”とは言っても、利益は所有株式数に比例して分配する形になりますから、

最後の最後は、発行済株式数未満の金額については株主に分配したくても分配できないわけです。

ですので、株主に分配できなかった金額については、次期に繰り越す形になってしまうわけです。

「次期に繰り越す金額」は、「当期未処分利益の金額−発行済株式数の整数倍の最大値となる金額」です。

「次期に繰り越す金額」は、計算上はどの株主に帰属しているとも言えません。

また、明治三十二年商法の株式会社制度では、利益が株式会社に帰属しているという考え方もしません。

したがって、「次期に繰り越す金額」は、概念的には、宙に浮いている状態になる、と言えると思います。

「次期に繰り越す金額」は、ある意味誰のお金でもないわけです。

ただ、このたびの大和証券オフィス投資法人の「金銭の分配に係る計算書」ように、会計期間に次期がありますと、

その誰に帰属しているとも言えない金額は、概念上次期へワープさせることによって、

株式会社が次期に稼いだ利益と合算する形で次期に株主に分配する、という分配方法を行うわけです。

この流れについても、このたびの大和証券オフィス投資法人の「金銭の分配に係る計算書」を見ると理解しやすいのではないでしょうか。

それで、なぜ、”会計期間に次期がありますと”と書いたり、”ワープ”という言葉を使っているのかと言えば、

その理由は、当期で株式会社を清算する場合の状況を想定してみると分かると思います。

仮に、当期で株式会社を清算するとしましょう。

清算に際し、会社内にあるお金(残余財産)は全て株主に分配してしまわねばなりませんが、

会社内にあるお金(残余財産)は、「発行済株式数の整数倍の最大値となる金額」までしか株主に分配できないわけです。

「会社内にあるお金(残余財産)−発行済株式数の整数倍の最大値となる金額」は、株主に分配したくても分配できないわけです。

この状況を思い浮かべると、概念的にお金が宙に浮いている状態になる、という言葉の意味が分かると思います。

この誰に帰属しているとも言えない金額(残余の残余財産)については、金額も極少額ですので、

実務上はじゃんけんかくじ引きか何かで株主を1人(もしくは複数)決めて、その株主が残額は全て受け取るようにするしかないと思います。

そして、会計期間に次期がある場合でも、株式会社という事業の器自体は継続して存続しているわけですが、

明治三十二年商法の株式会社制度においては、株式会社にはお金は一切帰属していない(会社財産など最初から概念的にない)わけですから、

概念上株式会社という事業の器の中に存在し得るお金というのは、「発行済株式数の整数倍となる金額」のみに限られる、

ということになるわけです。

つまり、「発行済株式数未満の金額」は、概念上株式会社という事業の器の中に存在し得ないのです。

当期に株主に配当金を支払った後、誰に帰属しているわけでもないお金が、

時空を飛び越えてきたかのように次期に突然ぴょんと株式会社内に表れている、というふうに感じるわけです。

ですので、次期へ利益を繰り越すことを概念上次期へワープ、と表現したわけです。

これに対し、資本金の場合は、

資本金は株式会社という事業の器自体に直接に帰属・必然的に付随するもの(資本金があるからこそ株式会社である)、

というふうに私は株式会社と資本金を捉えていますので、

株式会社という事業の器自体は継続して存続している以上、会計年度に次期がある場合、

資本金が概念上次期へワープした、とは感じないわけです。

資本金は、会計年度の推移に合わせ、株式会社という事業の器と共に自然に次期へと続いていくもの、

というふうに私は感じるわけです。

これが、私が感じる明治三十二年商法の株式会社制度における資本金と利益との違いです。

この概念(捉え方)を抽象的に表現すれば、利益は切れる、資本金は切れない、となります。

また、明治三十二年商法の株式会社制度においても、資本金は株主に帰属するものであり(資本金は株主の出資額を表す)、

その帰属具合は現代の株式会社制度における帰属具合よりもはるかに強いものであると思います。

「資本金と株式とは概念上一体不可分のものである」ということと関係があることですが、

会計年度に次期がある場合、株式も、会計年度の推移に合わせ、株式会社という事業の器と共に自然に次期へと続いていくもの、

というふうに私は感じるわけです。

会計年度に次期がある場合、株式会社という事業の器自体は継続して存続している以上、株式も消滅したりはしないわけです。

当期の株式と次期の株式とは全く同じ株式なのです。

この概念(捉え方)を抽象的に表現すれば、株式は続く、となります。

明治三十二年商法の株式会社制度において、会計年度に次期があり株式会社という事業の器自体は継続して存続している場合、

「利益は切れる、資本金は切れない、株式は続く」

というふうに、株式会社の概念(捉え方)を抽象的に表現できると思います。

株式会社が続くのなら株式も当然続くのではないか、と思われると思います(こちらはすんなり理解できると思います)。

ここでは特に、資本金と利益との違い(利益は切れる、資本金は切れない)、が重要であろうと思います。

「明治三十二年当時でも、厳密に言えば株式会社は一部の利益を毎期繰り越している」という点についての過去のコメント↓

2014年8月15日(金)

http://citizen.nobody.jp/html/201408/20140815.html

Even in the Meiji era, strictly speaking, a profit was carried forward

looking at the profit in a unit of as small as one yen.

明治時代においても、厳密に言えば、利益は1円単位で見れば次期へ繰り越されるものでした。

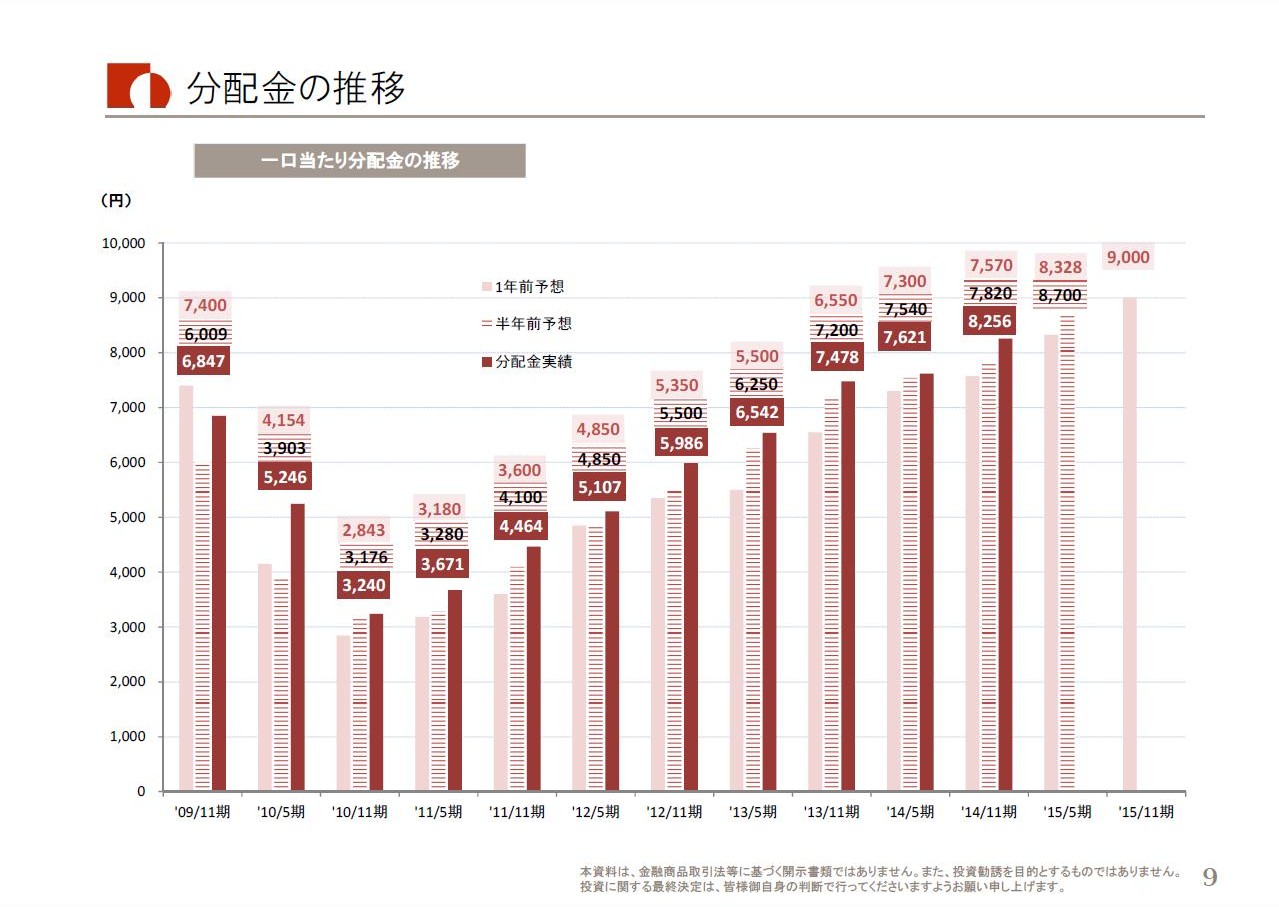

分配金の推移がこう↓であるということは、

分配金の推移

(10/60ページ)

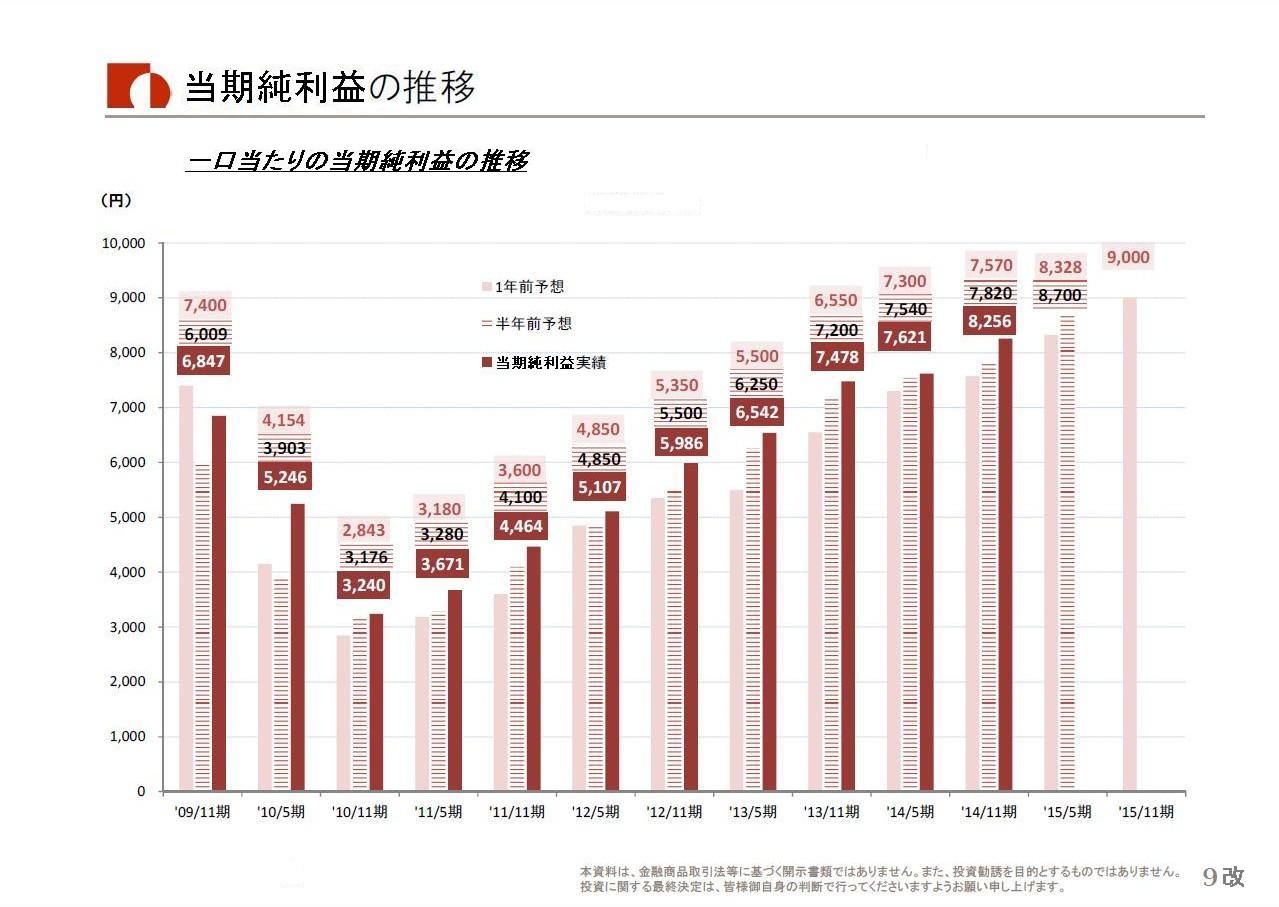

毎年の当期純利益の推移もこう↓であるということです。

当期純利益の推移

(上記「分配金の推移」より作成)

分配金の推移のグラフだけを見ると、これがどうかしたのだろうか、と思ってしまいます。

しかし、会社は毎期、利益額の全額を投資主に分配している、となりますと、

このグラフは、途端にイコール「当期純利益の推移」となるわけです。

業種業界などにもよるでしょうが、一般に、当期純利益は全ての損益項目の中で一番変動が激しい損益項目だと思います。

一般的に言えば、当期純利益は毎年、規則性がないランダムな金額となりやすいのです。

毎年横ばいであったり、数年にわたり単調増加であったり単調減少ということはあまりないのです。

このグラフのように、当期純利益の金額が、当初は単調減少であり、ある期を境にその後はずっと一貫して単調増加となる、

ということはまず考えられないことなのです。

当期純利益の金額は、1年前予想そして半年前予想と比べて極めて高い精度で実績値として達成しています。

分配金(配当金)の支払い額というだけなら、内部留保を取り崩すなど、ある程度予想金額に近い金額に人為的に達成できるわけですが、

当期純利益の金額は人為的に操作できないものです。

そういったことを考えますと、このグラフはまずあり得ない当期純利益の推移になっているのではないかと思います。

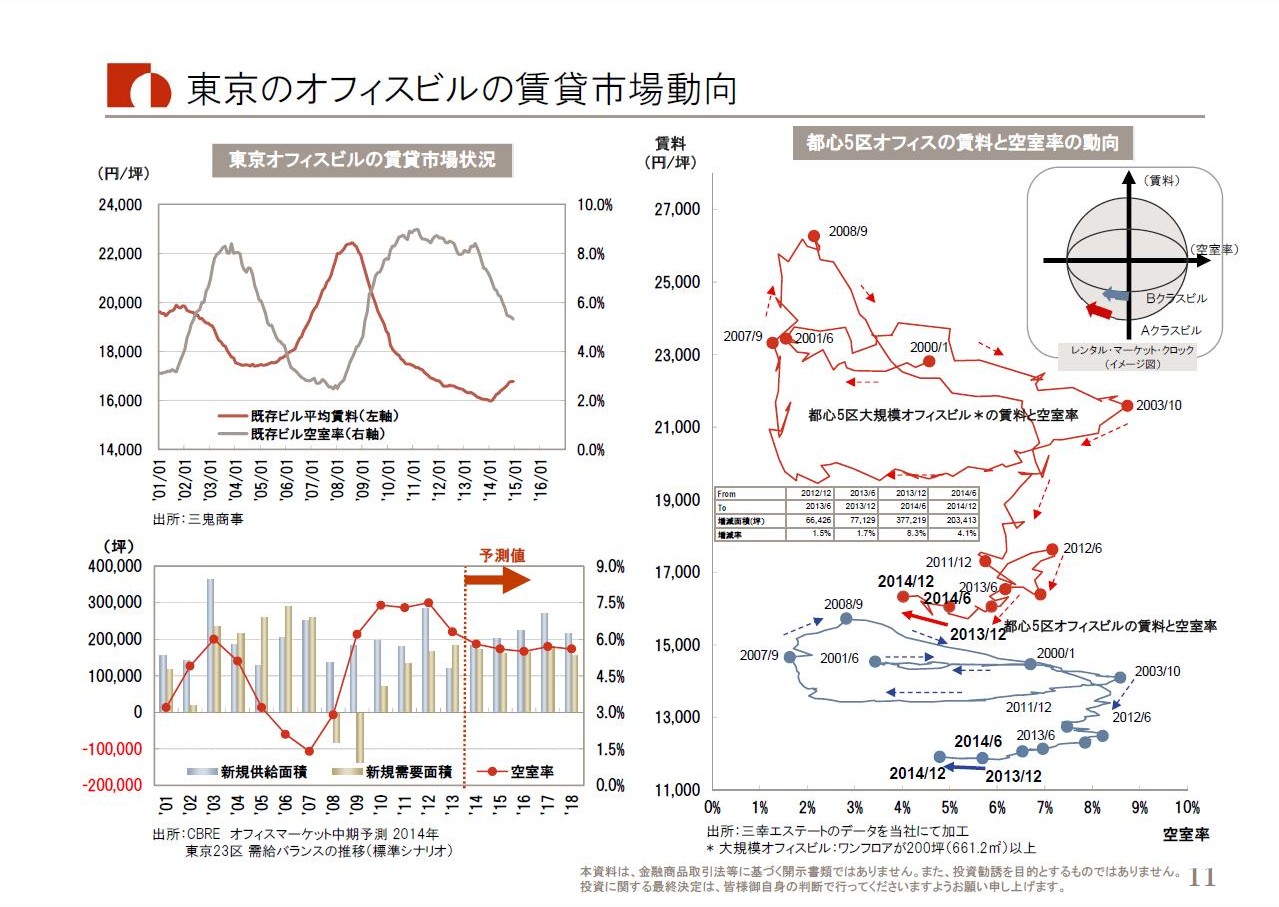

この「決算説明会資料」によりますと、大和証券オフィス投資法人が手がけている不動産事業の事業環境は以下のようになっています。

東京のオフィスビルの賃貸市場動向

(12/60ページ)

不動産の賃貸事業では、賃料と空室率が事業の収益性を決めるのだと思います。

この資料の賃料と空室率を見ますと、どちらも変動が激しいなと思います。

賃料と空室率の動きは全くランダムであり、全く予想はできないというふうに思います。

この賃料と空室率の変動の中、上記のような安定した「当期純利益の推移」を本当に達成してこれたのか、疑いたくなるくらいです。

If a cash flow from certain business could be calculated accurately, the

business would not need operating in a stock company.

And then, in case a

cash flow from certain business is calculated accurately, the business is not

business.

It is something other than business.

ある事業からのキャッシュフローが正確に計算できるのなら、その事業は株式会社で営む必要はありません。

それから、ある事業からのキャッシュフローは正確に計算できるという場合、その事業はビジネスではありません。

それはビジネス以外の何かです。

最後に、2015年1月18日(日) のコメントで、野村不動産レジデンシャル投資法人が推進している「物件入替戦略」について書きました。

2015年1月18日(日)

http://citizen.nobody.jp/html/201501/20150118.html

この時、野村不動産レジデンシャル投資法人では、「不動産等売却益」も収益の柱にしていくことを考えている、と書きました。

野村不動産レジデンシャル投資法人は、「賃貸事業収入」と「不動産等売却益」の2つの収益を事業の中心に据えている、と書きました。

この事業方針に関して、大和証券オフィス投資法人ではどのように考えているのでしょうか。

大和証券オフィス投資法人のサイトには、以下のように「投資の基本方針」が掲げられています。

投資の基本方針

ttp://www.daiwa-office.co.jp/plan/policy.html

>投資法人は、オフィスビルの特性に基づいて、地域・規模などを厳選した投資運用を行い、不動産市況の変化に対応した

>柔軟な運用を行うことで、将来にわたって安定的な巡航EPS(※)の確保と、投資資産の持続的な成長を図ります。

>当資産運用会社は、大和証券グループの経営資源を最大限に活かした運用を行うと共に、

>コンプライアンスを重視した透明性の高い運用を行うものとします。

>(※)「巡航EPS」とは、物件売却益を控除したEPS(一口当たり当期純利益)のことをいう。

この「投資の基本方針」を読むと、

大和証券オフィス投資法人は野村不動産レジデンシャル投資法人とは異なる事業方針を取っているようです。

つまり、大和証券オフィス投資法人は、保有している物件の売却(物件の入れ替え)を行うこともあることはあるのですが、

基本的には「賃貸事業」のみに集中する方針であるようです。

会社にとって「不動産等の売却」は、経営上はあくまで例外的な事柄に過ぎない、ということを「巡航」という言葉で表現してあります。

2015年1月18日(日)

にも書いたことですが、社会的な理由により建物は帳簿価額でしか売却できにくく、

多額の「不動産等売却益」は現実的には期待しづらい面があると思います。

「巡航」(cruise)とは、加速もしないし減速もしない、速度が一定だ、というようなニュアンスだと思います。

賃貸事業では将来にわたって安定的なキャッシュフローが期待できるというのなら、「巡航戦略」もまた1つの戦略なのだと思います。

それが世間で言う「経営」や「ビジネス」に該当するものかどうかは分かりませんが。

(I

have no idea whether it is an equivalent to "management" or " business" as the

world says.)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}