2015年1月18日(日)

2015年1月15日

野村不動産レジデンシャル投資法人

第16期(平成26年11月期)決算短信

ttp://www.nre-rf.co.jp/site/file/tmp-HcpTJ.pdf

>物件を売却したことで賃料収入が減り、売上高にあたる営業収益は2%減の54億円だった。

と書かれています。

物件を売却したと書かれていますが、この点に関しては、決算短信の「運用状況」の「当期の概況」の「資産の取得及び譲渡」に、

>第16期においては、前期に引き続きポートフォリオの収益性及び質の向上を目的とした物件入替戦略を推進しており、

>当期においては、築年数の経過等により物件競争力の低下や今後の維持管理コストの増加が予想される

>3物件・約958百万円(譲渡価格の合計)を譲渡いたしました。

>上記の結果、第16期末(平成26年11月末日)時点の資産規模は150物件・約159,310百万円(取得価格の合計)となりました。

と書かれてあります(5/97ページ)、

また、「次期の見通し」としても、「資産の取得」に、

>ポートフォリオの一層の分散を図るとともに、保有資産の築年数等のバランスを図りつつ、

>中長期の安定収益を創出するポートフォリオの構築を促進していく方針

と書かれてあり(7/97ページ)、「資産の入替え」にも、

>本投資法人は、ポートフォリオの質の向上及び中長期的な収益の安定・向上を目的として、今後も保有不動産の入替えを実施していきます。

>入替えの際には、保有不動産の売却により得た資金を新規物件の取得資金に充当することにより、保守的な財務戦略を維持してまいります。

と書かれてあります(7/97ページ)。

損益計算書を見ますと、野村不動産レジデンシャル投資法人では、「賃貸事業収入」が営業収益(売上高)の大半を占めるわけですが、

野村不動産レジデンシャル投資法人では、保有不動産の入替えを継続的に実施していくことも経営戦略の柱と位置づけており、

保有不動産の売却により得た資金を新規物件の取得資金に充当することで、物件入替戦略を推進していく計画であるわけです。

つまり、野村不動産レジデンシャル投資法人では、「不動産等売却益」も収益の柱にしていくことを考えているのだと思います。

”建物の公正な価額は帳簿価額である”という社会背景的・実務慣習的なことを考えますと、

「不動産等売却益」は収益の柱とはなりにくいのではないかと思われると思います。

つまり、建物は相手方も基本的には帳簿価額でしか買えないわけだから、建物売却益を計上していくことは難しいのではないか、

と思われると思います。

ただ、ここでは、保有不動産の入替えを継続的に実施していくと書かれてあります。

建物を帳簿価額未満で売却していくことを経営戦略の柱とはしないでしょう。

また、建物を帳簿価額で売却していくことも経営戦略の柱とはなりにくいでしょう。

ですので、ここでは、社会背景的・実務慣習的なことは度外視し、

通常の棚卸資産と同じ様に、野村不動産レジデンシャル投資法人では、建物を取得し帳簿価額以上で売却していくことを経営戦略の柱とし、

「建物売却益」も収益の柱にしていくことを考えている、としましょう。

要するに、野村不動産レジデンシャル投資法人は、「賃貸事業収入」と「不動産等売却益」の2つの収益を事業の中心に据えている、

と想定しましょう。

野村不動産レジデンシャル投資法人は目下、建物を取得しては帳簿価額以上で売却するという物件入替戦略を推進しているとしましょう。

このような想定を置いた場合、「キャッシュ・フローの状況」はどのようになるでしょうか。

決算短信には詳細な「キャッシュ・フロー計算書」が記載されているわけですが(14/97ページ)、

ここでは営業活動・投資活動・財務活動に分けた大まかなキャッシュ・フローの状況について考えてみましょう。

「The properties shift strategy is reflected into its cash flow

statement.」

(物件入替戦略はキャッシュ・フロー計算書に反映される。)

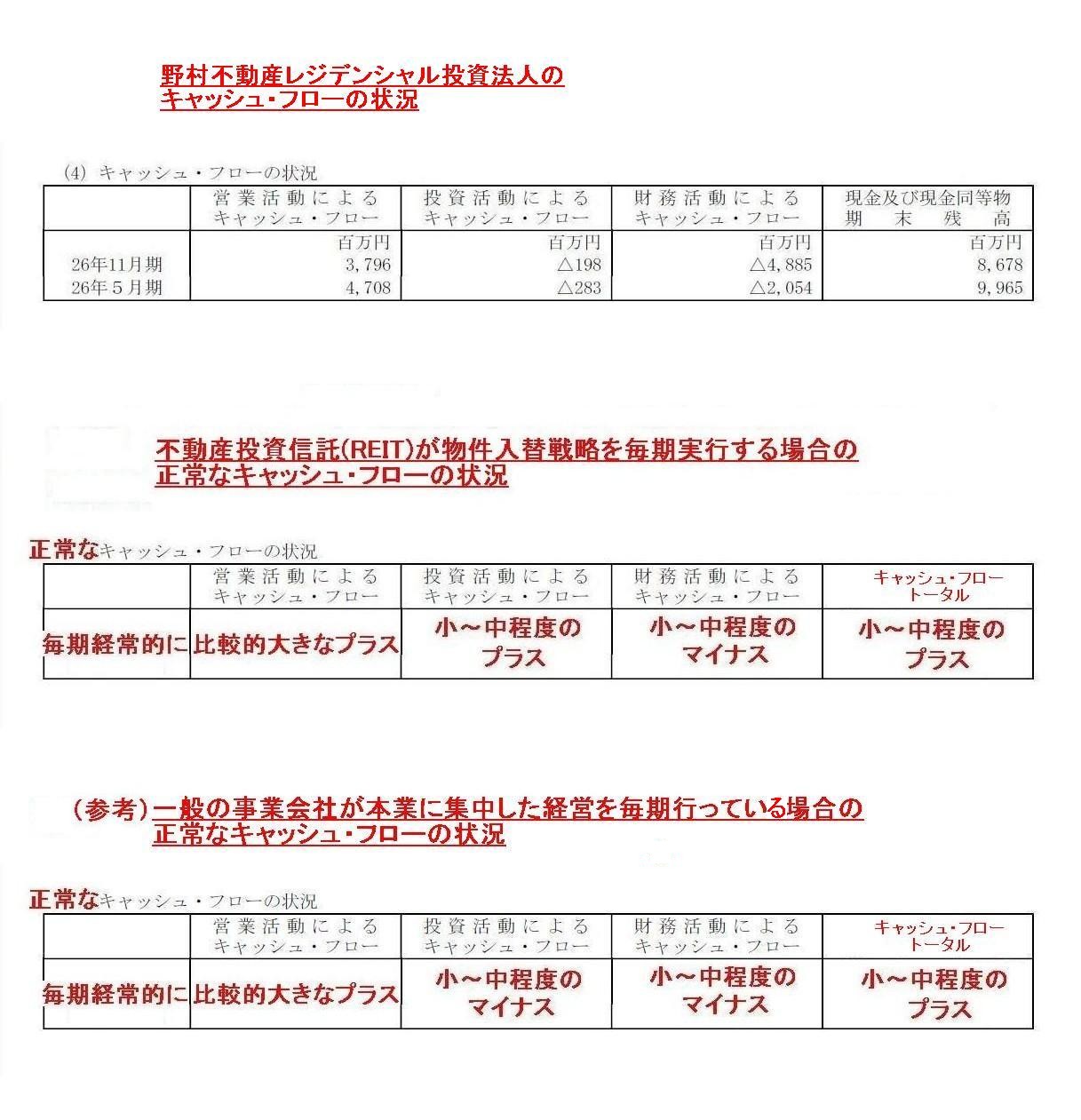

野村不動産レジデンシャル投資法人のキャッシュ・フローの状況は、毎期安定して、

営業キャッシュ・フローが大きなプラス、投資キャッシュ・フローが小さなマイナス、財務キャッシュ・フローが非常に大きなマイナス、

となっています。

トータルでは、当期は比較的大きなマイナス、前期は比較的大きなプラスです。

次に、不動産投資信託(REIT)が物件入替戦略を毎期実行する場合のキャッシュ・フローの状況についてなのですが、

正常な状況であれば、毎期経常的に、営業キャッシュ・フローが比較的大きなプラス、投資キャッシュ・フローが小〜中程度のプラス、

財務キャッシュ・フローが小〜中程度のマイナス、となるはずです。

キャッシュ・フロー・トータルでは、小〜中程度のプラスになるはずです。

そして、参考として、一般の事業会社が本業に集中した経営を毎期行っている場合のキャッシュ・フローの状況についてなのですが、

正常な状況であれば、毎期経常的に、営業キャッシュ・フローが比較的大きなプラス、投資キャッシュ・フローが小〜中程度のマイナス、

財務キャッシュ・フローが小〜中程度のマイナス、となるはずです。

キャッシュ・フロー・トータルでは、小〜中程度のプラスになるはずです。

それぞれ以上のようなキャッシュ・フローの状況になる理由について説明します。

まず、不動産投資信託(REIT)が物件入替戦略を毎期実行する場合についてです。

営業キャッシュ・フローが比較的大きなプラスになる理由は、

端的に言えば「賃貸事業収入」が非常に大きな収益源となるからです。

さらに、保有建物の減価償却費も営業キャッシュ・フローの金額を大きく押し上げます。

投資キャッシュフローについてですが、建物の取得を行いますと、確かにその取得額がそのままマイナスとなります。

しかし、ここでは保有建物の売却も継続的に進めていくことを想定しています。

有形固定資産の売却による収入(当然キャッシュ・フローはプラス)も毎期行っていくわけです。

その時、帳簿価額以上の価額で売却することを考えていますから、大まかに言えば、建物の取得額以上の建物の売却による収入がある、

と想定できます。

不動産投資信託(REIT)が物件入替戦略を毎期実行するという場合だと保有建物の売却は本業の1ついうことになり、

建物を売却しても「有形固定資産の売却による収入」にはならないのではないか、と思われるかもしれません。

つまり、保有建物の売却については、売却益も売却による収入も売上高に含めて計上されるはずではないか、と思われるかもしれません。

つまり、保有建物の売却については、キャッシュ・フロー上は、

通常の棚卸資産の販売と同じ様に、営業キャッシュ・フローに計上されるだけではないか、と思われるかもしれません。

確かに、保有建物を棚卸資産と見なせばそうなります。

しかし、野村不動産レジデンシャル投資法人の貸借対照表を見ますと、物件入替戦略を推進しているにも関わらず、

特段どの建物を売却するとは事前には決めていない(入替えは中長期的な戦略を踏まえて適宜戦略的に決定している)、

つまり、特段販売目的に区分される建物は保有していない、ということを反映してなのだと思いますが、

保有している建物は全て有形固定資産に区分されて計上されています。

ですので、ここでも、建物の売却は全て「有形固定資産の売却による収入」であると分類しました。

ですので、投資キャッシュフローについては、トータルで言えば、小〜中程度のプラスとなるわけです。

財務キャッシュ・フローについては、保有不動産の売却により得た資金を新規物件の取得資金に充当する方針ですので、

新規の借り入れによる収入(キャッシュ・フローとしてはプラス)も一定度はあるとは思いますが、

それと同額がそれ以上に既存借入金の返済額(キャッシュ・フローとしてはマイナス)の方が大きいと想定できます。

さらに、投資主への分配金の支払い(キャッシュ・フローとしてはマイナス)があります。

ですので、財務キャッシュフローについては、トータルで言えば、小〜中程度のマイナスとなるわけです。

それで、キャッシュ・フロー・トータルでは、期によって差異は当然ありますが、大まかに言えば小〜中程度のプラスになるはずです。

財務キャッシュ・フローについてですが、基本的には、保有建物・工場・機械設備・店舗等を稼動させることにより、

営業キャッシュ・フローを会社は獲得します。

営業キャッシュ・フローで獲得した現金を、建物・工場・機械設備・店舗等を取得するのに際して借り入れた借入金を返済するのに

充当していく、という流れになります。

設備更新投資等を行ったことにより、新規の借り入れによる収入(キャッシュ・フローとしてはプラス)も一定度はあるとは思いますが、

基本的には既存借入金の返済(キャッシュ・フローとしてはマイナス)を進めていくことになります。

さらに、株主への配当金の支払い(キャッシュ・フローとしてはマイナス)があります。

ですので、財務キャッシュフローについては、大規模な借り入れや増資を行った場合などは別ですが、

毎期経常的には小〜中程度のマイナスとなるわけです。

それで、キャッシュ・フロー・トータルでは、期によって差異は当然ありますが、大まかに言えば小〜中程度のプラスになるはずです。

野村不動産レジデンシャル投資法人の決算短信を見ますと、

自己資本比率は、2014年5月期が44.8%、2015年11月期が45.6%となっています(1/97ページ)。

資本と負債が約半分半分になっているわけです。

それで、一昨日、学校法人と私立学校法についてコメントしまして、

その際、学校法人は寄附により設立・運営されるものである、と書きました。

これは、学校法人に対する出資者はいない(寄附者しかいない)という意味であり、

学校法人には株式会社や不動産投資信託(REIT)でいう資本に相当するものはない、という意味になります。

それで、一昨日昨日と追記したいことがある書いたわけですが、

法人や株式会社の根源にまで遡る話になってしまいますので、自分で整理できる分書ければと思っているところです。

「出資とは何か?」ということについて考察を深めることが、結局一昨日学校法人や私立学校法についてのコメントの際

追記したかったことにつながってくると思っています。

昨日、自己資本ゼロで有形固定資産を取得することについて書いたかと思います。

昨日の結論としては、株式会社の概念にまで遡れば、負債による事業運営は概念的にはおかしい、というのが結論だと思います。

「The corporate income tax can distort the profits which belong to the

interested parties.」

(法人税は、利害関係者に帰属する利益を歪め得る。)

(PDFファイル)

(キャプチャー画像)

{kind=link}