2015年1月19日(月)

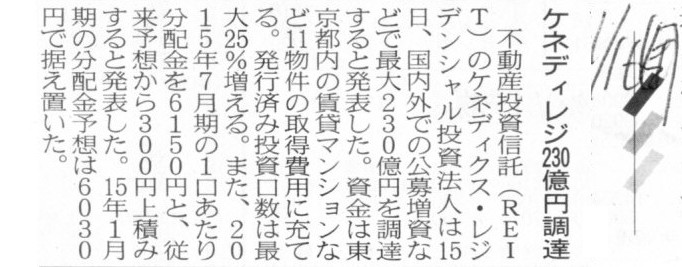

2015年1月16日(金)日本経済新聞

ケネディレジ230億円調達

(記事)

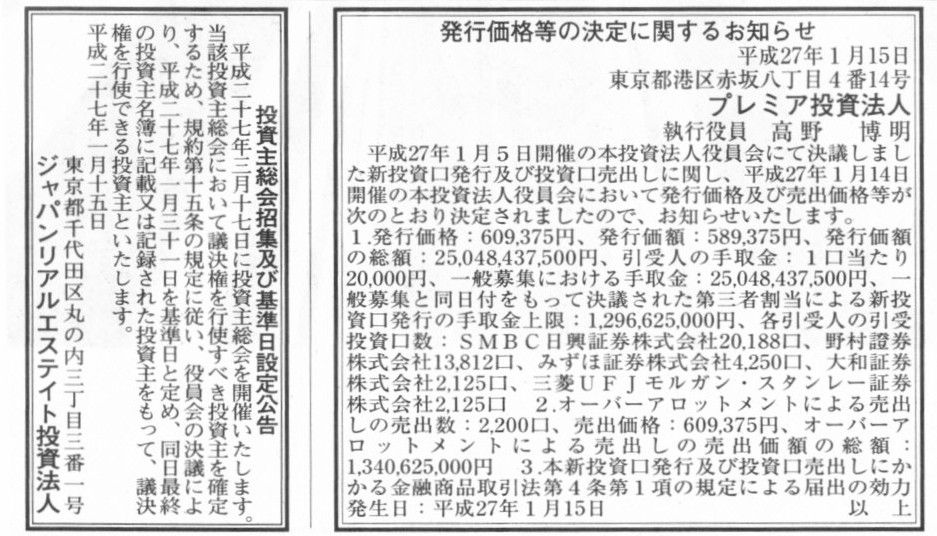

2015年1月15日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

プレミア投資法人

投資主総会招集及び基準日設定公告

ジャパンリアルエステイト投資法人

(記事)

投資主総会(ジャパンリアルエステイト投資法人)

ttp://www.j-re.co.jp/ir/index.php

2014年11月10日

ジャパンリアルエステイト投資法人

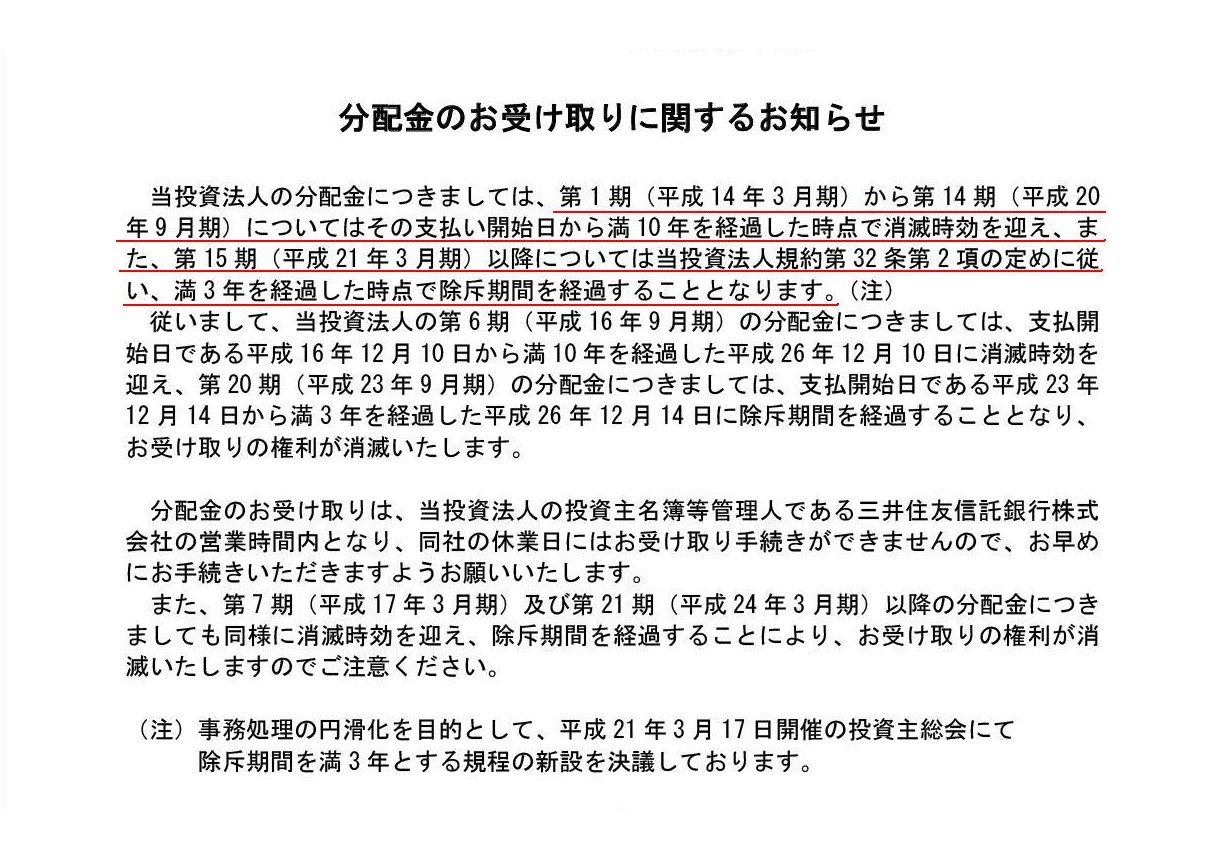

分配金のお受け取りに関するお知らせ

ttp://www.j-re.co.jp/cms/whats/20141110_160740LcHR.pdf

ジャパンリアルエステイト投資法人には、投資法人支払う分配金について、分配金受け取りの権利が消滅する旨の定めがあるようです。

「分配金のお受け取りに関するお知らせ」

(1/1ページ)

>第1期(平成14年3月期)から第14期(平成20年9月期)については

>その支払い開始日から満10年を経過した時点で消滅時効を迎え、また、

>第15期(平成21年3月期)以降については当投資法人規約第32条第2項の定めに従い、

>満3年を経過した時点で除斥期間を経過することとなります。

しかし、この除斥期間を10年から3年に短縮する旨の規程は、単純に考えてもおかしいと思います。

除斥期間を短縮化した直前直後の会計期間の分配金の支払いに着目しますと、

第14期(平成20年9月期)の分配金については、支払開始日である平成20年12月10日から満10年を経過した平成30年12月10日に消滅時効を迎え、

第15期(平成21年3月期)の分配金については、支払開始日である平成21年6月10日から満3年を経過した平成24年6月10日に除斥期間を経過する、

ということとなります。

つまり、平成24年6月以降平成30年12月までの間は、投資主は、

第15期(平成21年3月期)の分配金については受け取る権利はないが第14期(平成20年9月期)の分配金については受け取る権利がある、

という、権利の有効期間に関する矛盾が生じているわけです。

しかし、「分配金を受け取る」という権利内容・権利の意味合いに会計期間による違いは一切ないわけです。

以前の会計期間の分配金は受け取る権利があるが直近の会計期間の分配金は受け取る権利はない、というのは、

会計的・法理的には認められないことではないかと思います。

どうしても除斥期間を短縮化するということであるならば、少なくとも「権利の有効期間」が逆転してしまうことがないように、

除斥期間を経過する日を、

第14期(平成20年9月期)の分配金については、支払開始日から満10年を経過した日、

第15期(平成21年3月期)の分配金については、支払開始日から満9年6ヶ月を経過した日、

第16期(平成21年9月期)の分配金については、支払開始日から満9年を経過した日、

第17期(平成22年3月期)の分配金については、支払開始日から満8年6ヶ月を経過した日、

以下、支払開始日から満3年を経過した日となるまで、除斥期間を順次短縮する、

・・・といった具合に除斥期間を設定するべきだと思います。

以上のコメントは、分配金を受け取る権利が消滅する(除斥期間の定め)ということを所与のこととしたコメントになります。

では、そもそも分配金を受け取る権利が消滅するということについてはどのように考えるべきでしょうか。

除斥期間という考え方についてはどのように考えるべきでしょうか。

この点について法理的に考えてみますと、分配金を受け取る権利が消滅するという考え方自体がない、ということになると思います。

煎じ詰めれば、株主(投資主)は会社が配当金(分配金)を支払うと同時に受け取らなければならない、が法理上の答えだと思います。

法理的には、配当金を受け取る権利に有効期間などという考え方はなく、

「会社が支払ったその時に株主は配当金を受け取る」、まさにこれが「株主の配当金を受け取る権利」なのだと思います。

法理上は、株主が配当金を受け取らないということはない、ということになると思います。

万が一何か事情があって株主が配当金を受け取れない場合、法律的にどのくらいの期間会社は現金を保管しておかねばならないかについては、

商法制度の対象外・範囲外のことになるのだと思います。

会計的に考えていくなら、全株主が無事全額の配当金を受け取ってはじめて、会社は次の会計期間に入ることができる、

となると思います。

明治三十二年商法における株式会社制度を考えてみると、期首日には資本金額と同じだけの現金が会社内にはあるわけです。

期首日に資本金額以上の現金が会社内にあることは会計上はおかしいということになると思います。

また、税法との関連から言っても、株主が配当金を受け取らないことは、税制度としては全く想定されないことだと思います。

明治三十二年商法における株式会社制度においては、期末日に株式会社の利益額が確定すると同時に、

所得税法上は、株主は会社から配当金を受け取ったものと見なされると思います。

それは結局、概念的は、当時の株式会社のお金・財産・利益は直接的に株主のお金・財産・利益、という考え方になるからだと思います。

株式会社で商行為を行っているとは言っても、お金・財産・利益の帰属主体という意味での法の主体は、やはり株主のままなのです。

ですので、あたかも各株主それぞれが自然人として商行為を行ったかのごとく、所得税法上は利益の捕捉をされるわけです。

配当金はまだ受け取っていないから私個人にとっては収益は実現してない、という理屈は通らないわけです。

税務当局からは、「いえ、株式会社のお金・利益ははじめからあなた個人のお金・利益となります。」と言われることでしょう。

明治三十二年商法における株式会社制度においては、配当金を株主が受け取っていないということ自体がはじめからないわけです。

所得税法としては、株主がまだ物理的には受け取っていない現金(配当金)が株式会社の金庫の中にあろうが後日受け取る予定だろうが、

淡々と実現した益金額として計算し株主に所得税を課税するだけ(物理的に現金を受け取っていないことなどは全く関係ない)なのです。

それで、以前、「配当金を株主が受け取っていないということ」ということに関してコメントしたことがあったのですが、

その時のコメントは少し正確ではなかったと思いますので、以下、少し訂正をしたいと思います。

2014年9月10日(水)

http://citizen.nobody.jp/html/201409/20140910.html

>逆に、戦前の法人の捉え方・見方(株式会社は利益に関して権利能力者ではないという法人の考え方・法人は税を負担しないという税の考え方)

>の場合ですと、株式会社が利益の内部留保を行ってしまいますと、出資者の利益を株式会社内に隠匿したという考え方になりますので、

>率直に言えば、株式会社の利益の内部留保は出資者の所得税法違反ということになるわけです。

>株式会社自体は特段何らかの税法に違反しているということではないと思います。

>株式会社自体は器に過ぎませんので、何らかの罪の問いようがない、という捉え方・見方になると思います。

>仮に、株式会社の業務執行者(今でいう代表取締役など)が利益を出資者に配当しなかったらとしたらどのような罪になるのかと言えば、

>まあ常識的にまずそのようなことは考えられませんが、理屈では株式会社の業務執行者が商法違反ということになるのだろうとは思います。

>万が一株式会社の業務執行者が頑として会社の利益を出資者に配当しなかった場合は、

>出資者としてはその場合自分達が所得税法違反に問われますので、当該株式会社の業務執行者を臨時株主総会で解任してでも利益を配当する、

>というような手続きが必要になってしまうでしょう。

>まあこの点は常識的にはまずあり得ないと考えてよいでしょうが。

2014年9月21日(日) には以下のように書きました。

2014年9月21日(日)

http://citizen.nobody.jp/html/201409/20140921.html

>もちろん、税制上結果として、株式会社が利益を全額株主に配当しなかったならば株主の所得税法違反となってしまっていたわけですが、

この時は、少しおどけた感じで商法違反だ所得税法違反だなどとふざけて書いてしまったのですが、この記述は少し訂正します。

正確に言えば、株式会社が利益を全額株主に配当しなかった(会社が現金(配当金)を物理的に株主に支払わなかった)としても、

株主は所得税法違反にはなりません。

株主は、所得税法違反になるのではなく、所得税法上益金額の捕捉に際しては、株主は自然人として商行為を行ったものと見なし、

株式会社の利益額を株主個人の所得税の課税標準として株主に直接に課税する、という課税所得額の計算方法になります。

配当金(益金)はまだ受け取っていないではなく、それははじめからあなたのお金(益金)だ、と所得税法上は考えるわけです。

翻って、現代の株式会社制度においては、「配当金の支払いに関する議案が株主総会で決議されたこと」が、

明治三十二年当時でいう「期末日に株式会社の利益額が確定したこと」に相当します。

現代では株主総会決議日と配当金支払い日とがズレていることもある(株主総会決議日の数日後に実際に配当金を支払うなど)わけですが、

法理的には、株主総会で決議されることとその効力の発生とは同時(決議から時間が経過してから効力が発生するという考え方はない)、

と考えなければなりませんから、所得税法の法理上は、

配当金の支払いに関する議案が株主総会で決議されたと同時に配当金は株主に対して支払われたものと見なす、という考え方になります。

明治三十二年商法における株式会社制度とは異なり、現代においては、株式会社のお金・財産・利益は株式会社のお金・財産・利益です。

明治三十二年商法における株式会社制度とは異なり、現代では、株式会社の商行為に関しては、

お金・財産・利益の帰属主体という意味での法の主体は、株主ではなく、株式会社(法人)その人なのです。

ですので、現代では、「期末日に株式会社の利益額が確定したこと」自体は、株主の利益額とは全く関係ありません。

しかし、「配当金の支払いに関する議案が株主総会で決議された」ということが、

所得税法上の収益の実現の認識基準としては、最も客観性・公平性・透明性が高いわけです。

収益の認識上、「配当金の支払いに関する議案が株主総会で決議された」=「株主は配当金を受け取った」、となるわけです。

明治三十二年当時同様、配当金はまだ受け取っていないから私個人にとっては収益は実現してない、

という理屈は現代でも通らないわけです。

税務当局からは、「いえ、配当金の支払いに関する議案が株主総会で決議されたと同時に、あなた個人のお金・利益となります。」

と言われることでしょう。

明治三十二年商法における株式会社制度においてと同様、

現代でも、配当金を株主が受け取っていないということ自体を所得税法上、はじめから考えないわけです。

株主は配当金をまだ受け取っていないではなく、株主は配当金を受け取ったと見なすわけです。

所得税法としては、株主がまだ物理的には受け取っていない現金(配当金)が株式会社の金庫の中にあろうが後日受け取る予定だろうが、

淡々と実現した益金額として計算し株主に所得税を課税するだけ(物理的に現金を受け取っていないことなどは全く関係ない)なのです。

以上、「配当金を株主が受け取っていないということ」について、

明治三十二年商法における株式会社制度と現代の株式会社制度の両方について書いてみました。

所得税法の法理を考えますと、「配当金を株主が受け取っていないということ自体を考えない」、となります。

所得税法の法理では、「現金の受け取りにより取引は完了したか否か」が、本質的には一番重要な収益認識基準となります。

つまり、現金による決済(代金の回収)まで完了していればその取引は間違いなく完了したものだと言えますので、

現金による判断が最も客観性・公平性・透明性が高い、と考えるわけです。

このことは逆から言えば、いわゆる掛取引(売上債権の発生)は、収益認識基準としては弱い部分がある、ということになります。

売上債権は商品の先渡しの結果に過ぎず、売上債権はその後貸し倒れを発生させ代金の回収が不可能になる可能性を残している、

ということがその理由であるわけです。

現金による決済(代金の回収)まで完了していない、というのは、取引として不確実な部分を残しているわけです。

では、配当金の場合はどうでしょうか。

明治三十二年商法における株式会社制度のように、現金取引しか想定されておらず、

法律的にも株式会社のお金=株主のお金という状態(株式会社の利益に関しては株主に直接に課税する形になる)であれば、

問題はないわけですが、

現代の株式会社制度のように、株式会社のお金は株主のお金ではないという帰属関係の中、

「配当金の支払いに関する議案が株主総会で決議されたこと」だけをもって、

株主は配当金を受け取ったと見なしてよいのか、と思われるかもしれません。

すなわち、株主総会で配当金の支払いに関する議案は決議されたものの、

会社が配当金を支払わないということはあり得るのではないか(株主は現金の受け取りが完了しないことがあり得るのではないか)、

と思われるかもしれません。

この点については、法理上は、

株主総会で決議されることとその効力の発生とは同時である(決議から時間が経過してから効力が発生するという考え方はない)、

と考えなければならないことが理解のポイントになるかと思います。

つまり、株主は、会社に現金があることを確認し会社は今すぐ配当金を支払うことを前提として配当金に関する決議を取るわけです。

他の言い方をすれば、販売先に対する売上債権の回収とは本質的に異なり、

株主は会社から今すぐ現金を受け取ること(ができること)を前提として配当金に関する決議を取ることになるわけです。

したがって、株主が会社から現金(配当金)を受け取らない(会社は株主に現金(配当金)を支払わない)ということが法理上はあり得ない、

という考え方になるわけです。

株主は必ず会社から現金(配当金)を受け取ることができ、そして、会社は必ず株主に現金(配当金)を支払うことができるのです。

これが法理上、「配当金の支払いに関する議案が株主総会で決議されたこと」だけをもって、株主に対し収益認識がなされる理由です。

(その意味においても、株主総会決議日と配当金支払い日とがズレていることは法理上はおかしいわけです。)

"Tomorrow is another day."

という諺があります。

明日は明日の風が吹く、止まない雨はない、待てば海路の日和あり、苦あれば楽あり、といった訳になるかと思います。

文脈や使い方によって、ニュアンス・意味合いに少しだけ幅があるようですが、

基本的には、明日は今日とは違いまた別の(良い)日になるさ、といった前向きな言葉だと思います。

しかし、この諺は、会社財産にも当てはまると思います。

株主総会決議日の次の日に実際に配当金を支払うとなりますと、次の日には会社に財産は現金としてはないかもしれないわけです。

経営管理上、決議がなされた配当金額分については現金を別途保管しておくということが大切だとは思いますが、

それは経営管理上の対応策に過ぎない考え方であり、

法理上は、会社は決議がなされたと同時に現金(配当金)を支払うことが大切であるわけです。

また、決議を取った株主に配当金を受け取る権利があるわけですから、決議日とは異なる日に配当金を支払うことは、

議決権の行使と配当金を受け取ることとの間に法理上の不整合が生じることになるわけです。

概念上は、株主は決議日当日に今まさに会社に現金があることを確認した上で、配当金支払いに関する決議を取るわけです。

明日には会社に現金はないかもしれません。

株主総会決議日と配当金支払い日とがズレていることは、様々な意味においておかしいわけです。

A revenue as a dividend earned is recognized only with a resolution to

pay a dividend

whether a shareholder actually receives cash from a stock

company or not.

株主が株式会社から実際に現金を受け取ろうが受け取るまいが、

配当金支払いに関する決議がなされただけで受取配当金としての収益は認識されます。

では最後に、昨日のコメントに追加をします。

昨日、資本のみの場合、資本と負債が半分半分の場合、負債のみの場合、に分けて、

各利害関係者に帰属している利益額について考えたかと思います。

昨日は、株式会社に法人税が課せられる場合と課せられない場合について考えたのですが、

今日は、さらに考察を深め、「各利害関係者に帰属している所得税引き後の利益額」について考えました。

各利害関係者が実際に使うことができる金額は、株式会社から支払われた金額そのものではなく、所得税引後の金額となるからです。

貸借対照表や設例は、昨日の

「The corporate income tax can distort the profits which belong to the

interested parties.」

(法人税は、利害関係者に帰属する利益を歪め得る。)

と同じですので、昨日の資料を参考にしながら見ていただければと思います。

所得税引後の帰属利益額を計算していて行き着いた1つの結論は、

「株式会社に対して法人税を課税しない場合」と「株式会社に対して法人税を課税し株主に対しては所得税は課税しない場合」とが、

所得税引後の帰属利益額は、貸付人も株主も全く同じだ、ということです。

株式会社に対して法人税を課税し株主に対しても所得税は課税することは利益に対する二重課税だ、

という見方の一端を表しているのかもしれないなと思いました。

ただ、法人税を支払うことによって、株式会社は稼いだ利益を自分(法人)自身に帰属するもの、とすることができるわけですから、

そもそも納税主体そのものが分かれているのだ、という点を鑑みれば、

「株式会社に対して法人税を課税しない場合」と「株式会社に対して法人税を課税し株主に対しては所得税は課税しない場合」とが、

同じ結果になるからと言って、イコール二重課税だ、とは理論上は言えないようにも思います。

資料のタイトルだけは二重課税ではないかというニュアンスになっていますが、

それは金額面だけに着目した場合はそうも見える、というだけですので、イコール二重課税だと主張しているつもりはありません。

If the corporate income tax is given, the income tax on a shareholder should

be unnecessary.

(法人税を所与のものとするなら、株主に対する所得税は不必要のはずだ。)

(PDFファイル)

(キャプチャー画像)

{kind=link}

{kind=link}

{kind=link}