2014年9月21日(日)

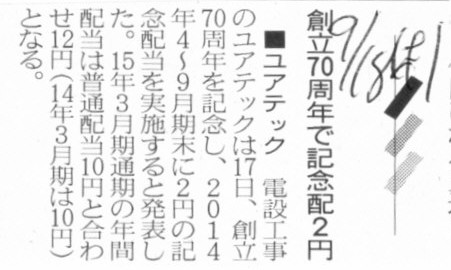

2014年9月18日(木)日本経済新聞

■ユアテック 創立70周年で記念配2円

(記事)

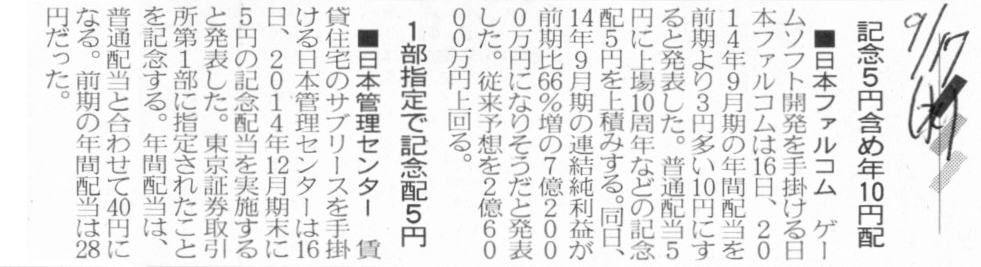

2014年9月17日(水)日本経済新聞

■日本ファルコム 記念5円含め年10円配

■日本管理センター 1部指定で記念配5円

(記事)

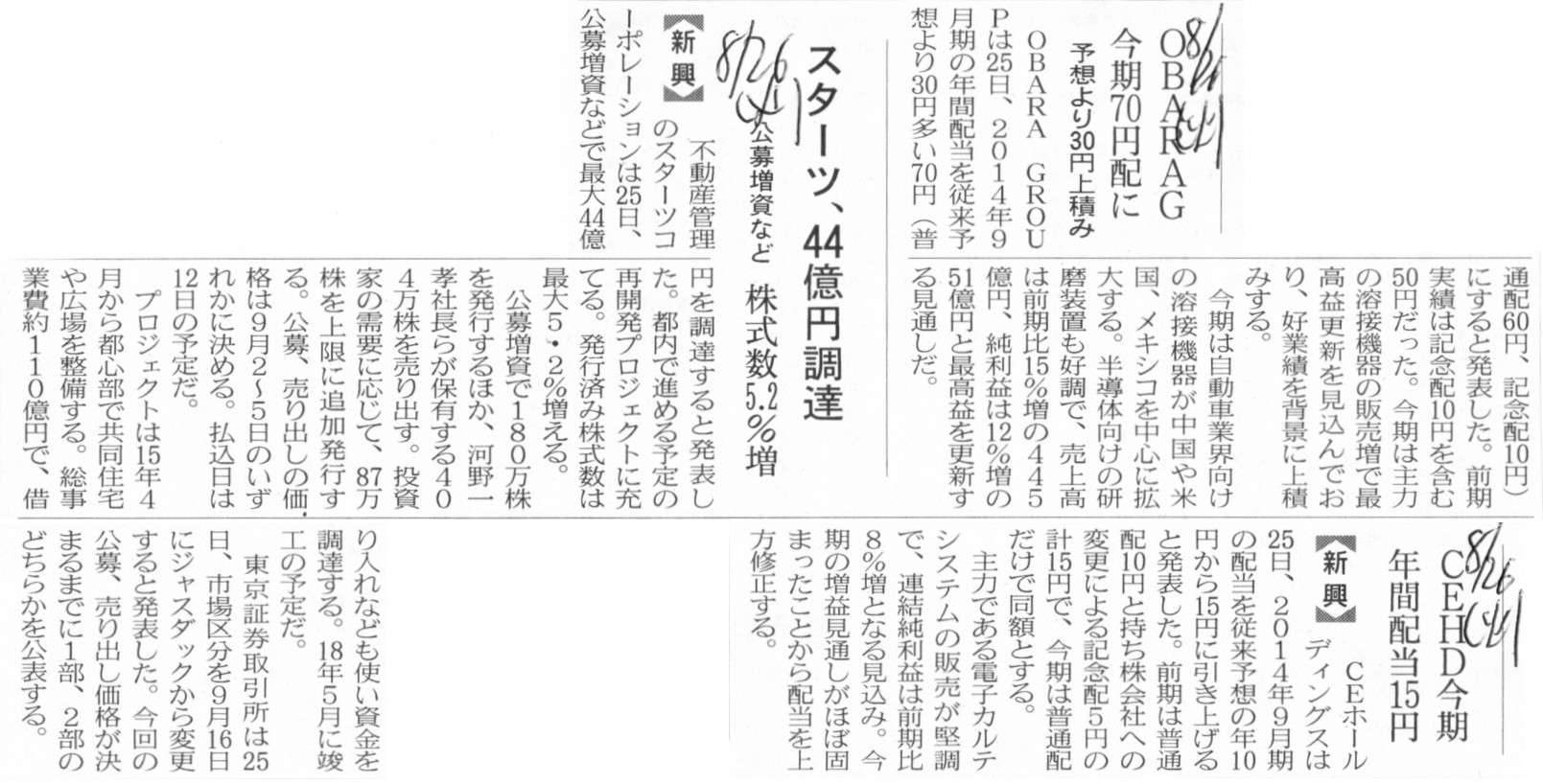

2014年8月26日(火)日本経済新聞

OBARAG

今期70円配に 予想より30円上積み

スターツ、44億円調達 公募増資など 株式数5.2%増

CEHD今期 年間配当15円

(記事)

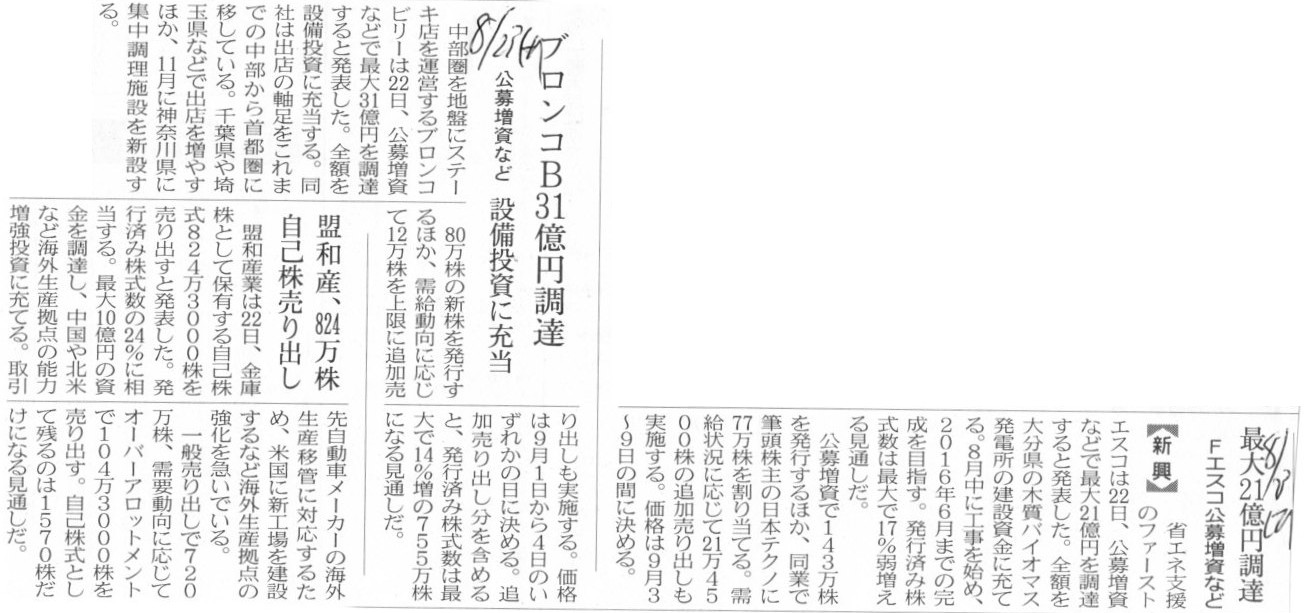

2014年8月23日(土)日本経済新聞

ブロンコB31億円調達 公募増資など 設備投資に充当

盟和産、824万株 自己株売り出し

最大21億円調達 Fエスコ公募増資など

(記事)

2014年8月23日(土)日本経済新聞

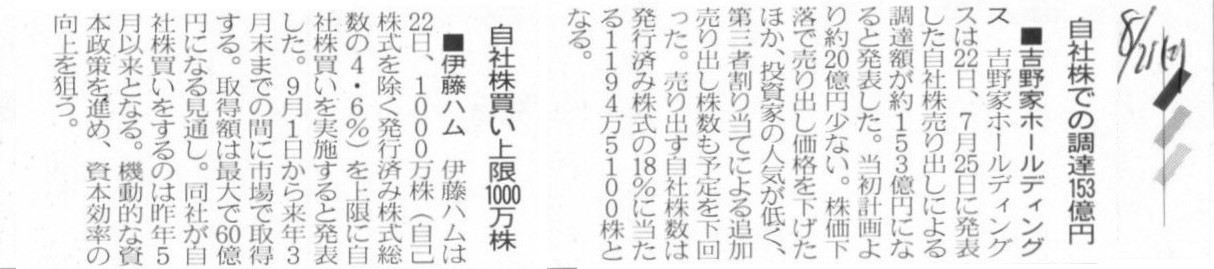

■吉野家ホールディングス 自社株での調達153億円

■伊藤ハム 自社株買い上限1000万株

(記事)

2014年8月20日(水)日本経済新聞

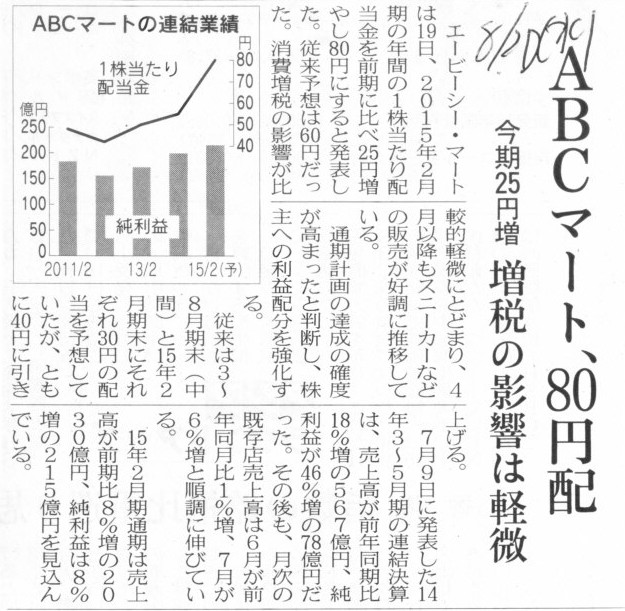

ABCマート、80円配 今期25円増 増税の影響は軽微

(記事)

2014年8月20日(水)日本経済新聞

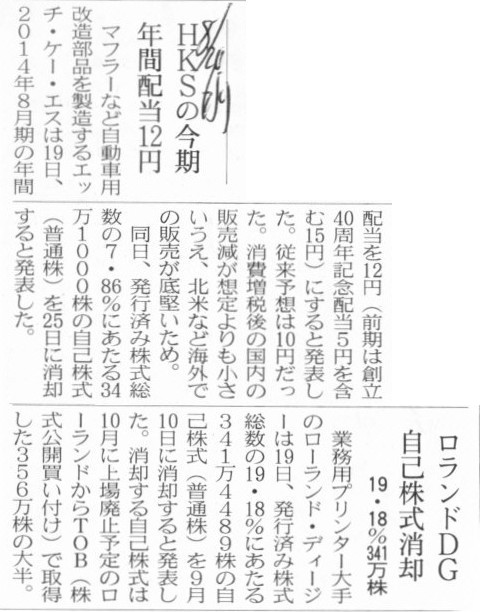

HKSの今期 年間配当12円

ロランドDG 自己株式消却 19.18%341万株

(記事)

2014年8月19日(火)日本経済新聞

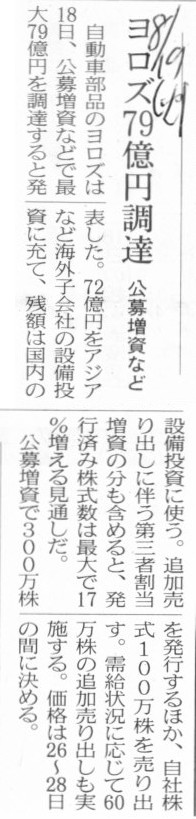

ヨロズ79億円調達 公募増資など

(記事)

2014年8月19日(火)日本経済新聞

キリン堂HD 記念配5円 今期、年25円配に

(記事)

2014年8月19日(火)日本経済新聞

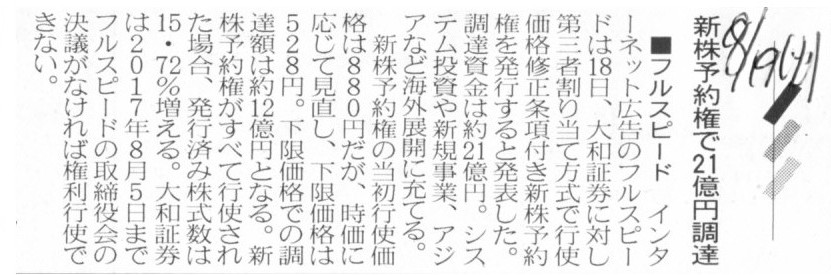

■フルスピード 新株予約権で21億円調達

(記事)

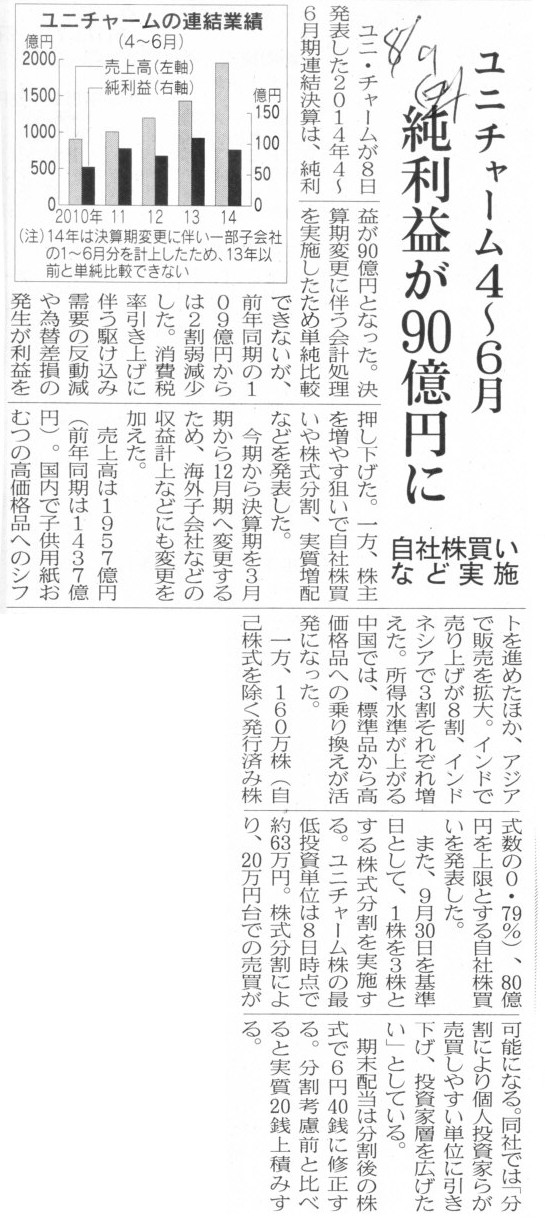

2014年8月9日(土)日本経済新聞

ユニチャーム4〜6月 純利益が90億円に自社株買いなど実施

(記事)

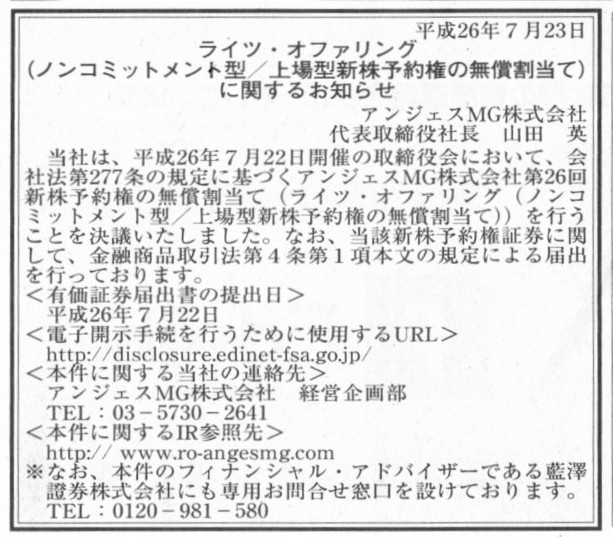

2014年7月23日(水)日本経済新聞 公告

ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するお知らせ

アンジェスMG株式会社

(記事)

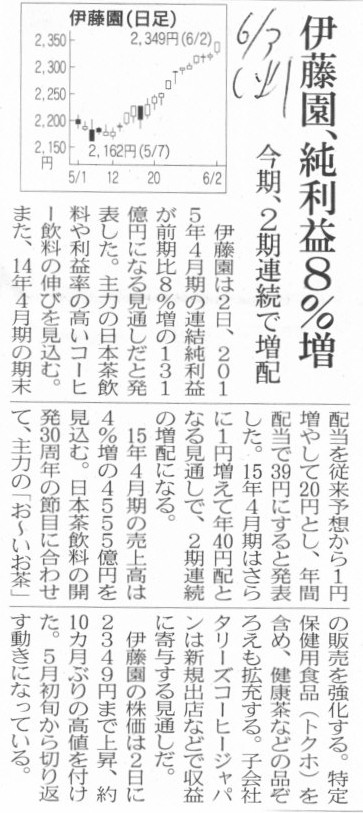

2014年6月3日(火)日本経済新聞

伊藤園、純利益8%増 今期、2期連続で増配

(記事)

2014年6月3日(火)日本経済新聞

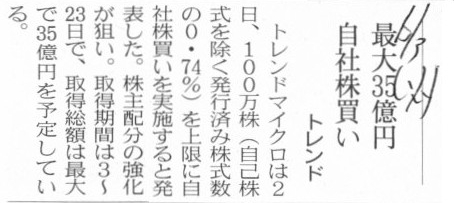

トレンド 最大35億円 自社株買い

(記事)

2014年5月28日(水)日本経済新聞

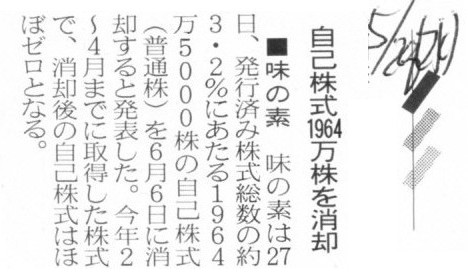

■味の素 自己株式1964万株を消却

(記事)

2014年5月23日(金)日本経済新聞

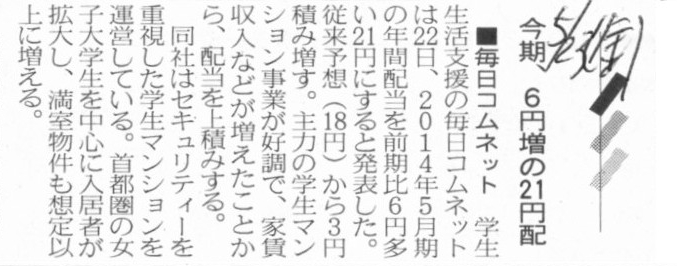

■毎日コムネット 今期、6円増の21円配

(記事)

2014年5月22日(木)日本経済新聞

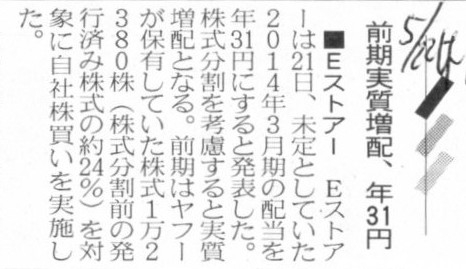

■Eストアー 前期実質増配、年31円

(記事)

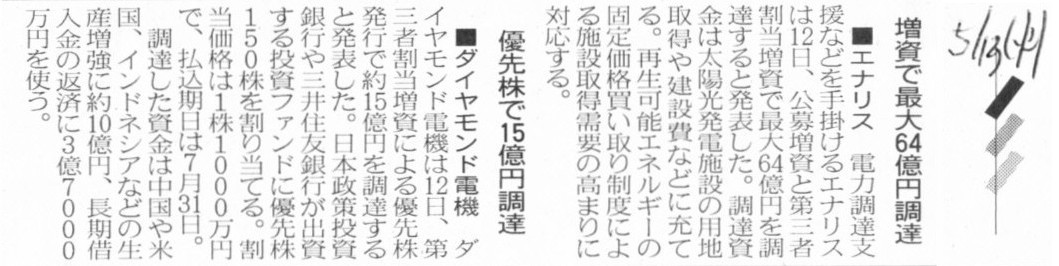

2014年5月13日(火)日本経済新聞

■エナリス 増資で最大64億円調達

■ダイヤモンド電機 優先株で15億円調達

(記事)

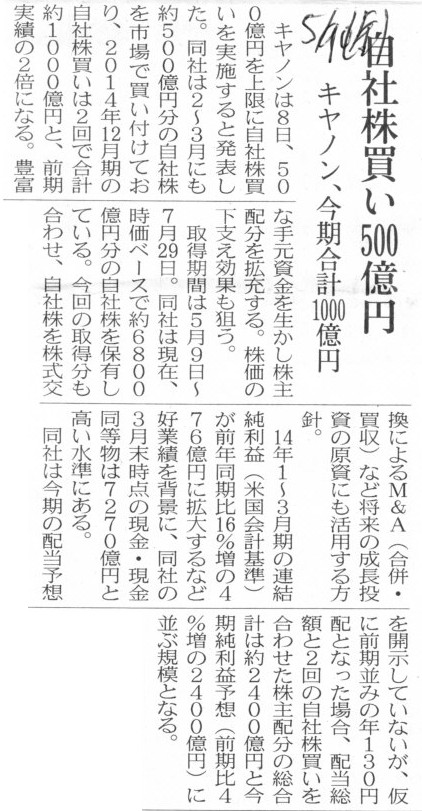

2014年5月9日(金)日本経済新聞

キャノン、今期合計1000億円 自社株買い 500億円

(記事)

2014年3月26日(水)日本経済新聞

キリンHD、来期2円増配 三宅社長「追加の自社株買い検討」 M&A抑制で資金に余裕

(記事)

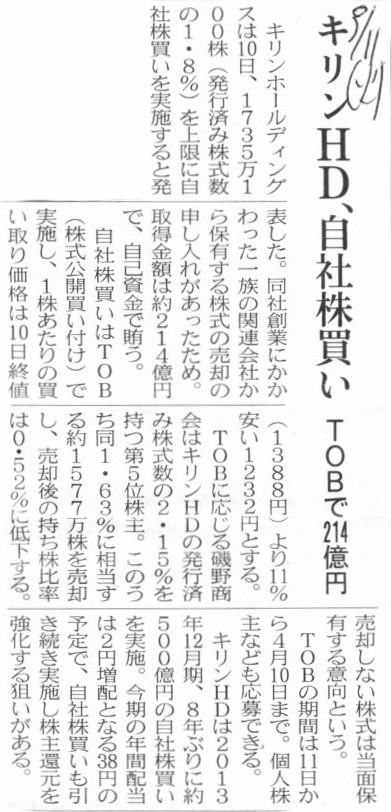

2014年3月11日(火)日本経済新聞

キリンHD、自社株買い TOBで214億円

(記事)

2014年3月26日(水)日本経済新聞

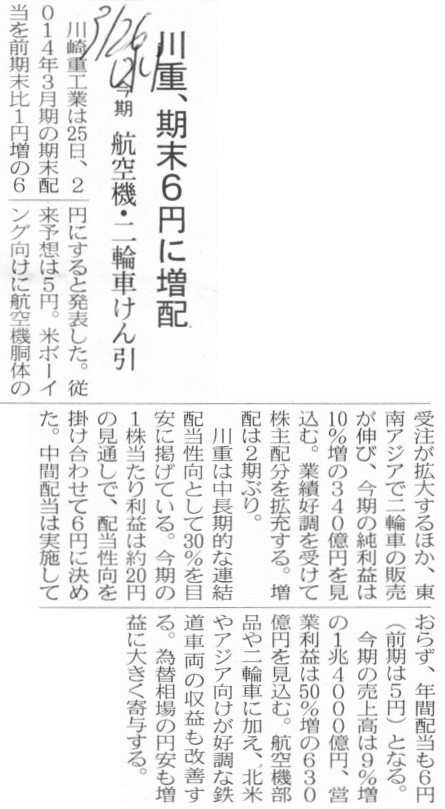

川重、期末6円に増配 今期 航空機・二輪車けん引

(記事)

2014年3月25日(火)日本経済新聞

1株を2株にダイエー分割 単元株式数100株に

■塩野義製薬 期末配2円増の24円

■イエローハット 今期8円増の40円配

■東映アニメーション 期末配、予想比15円増

(記事)

2014年2月28日(金)日本経済新聞

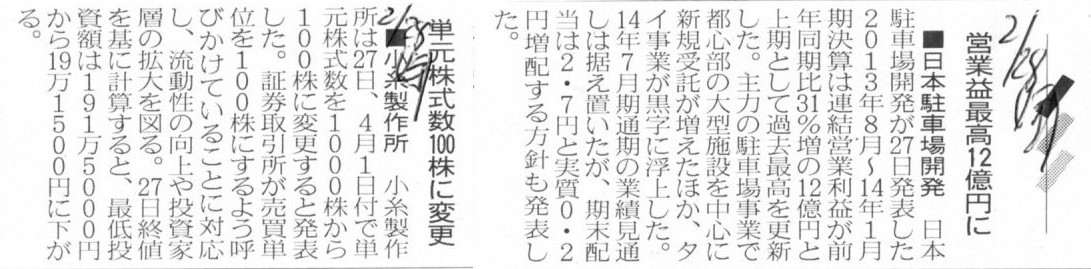

■日本駐車場開発 営業益最高12億円に

■小糸製作所 単元株式数100株に変更

(記事)

2014年9月18日(木)日本経済新聞

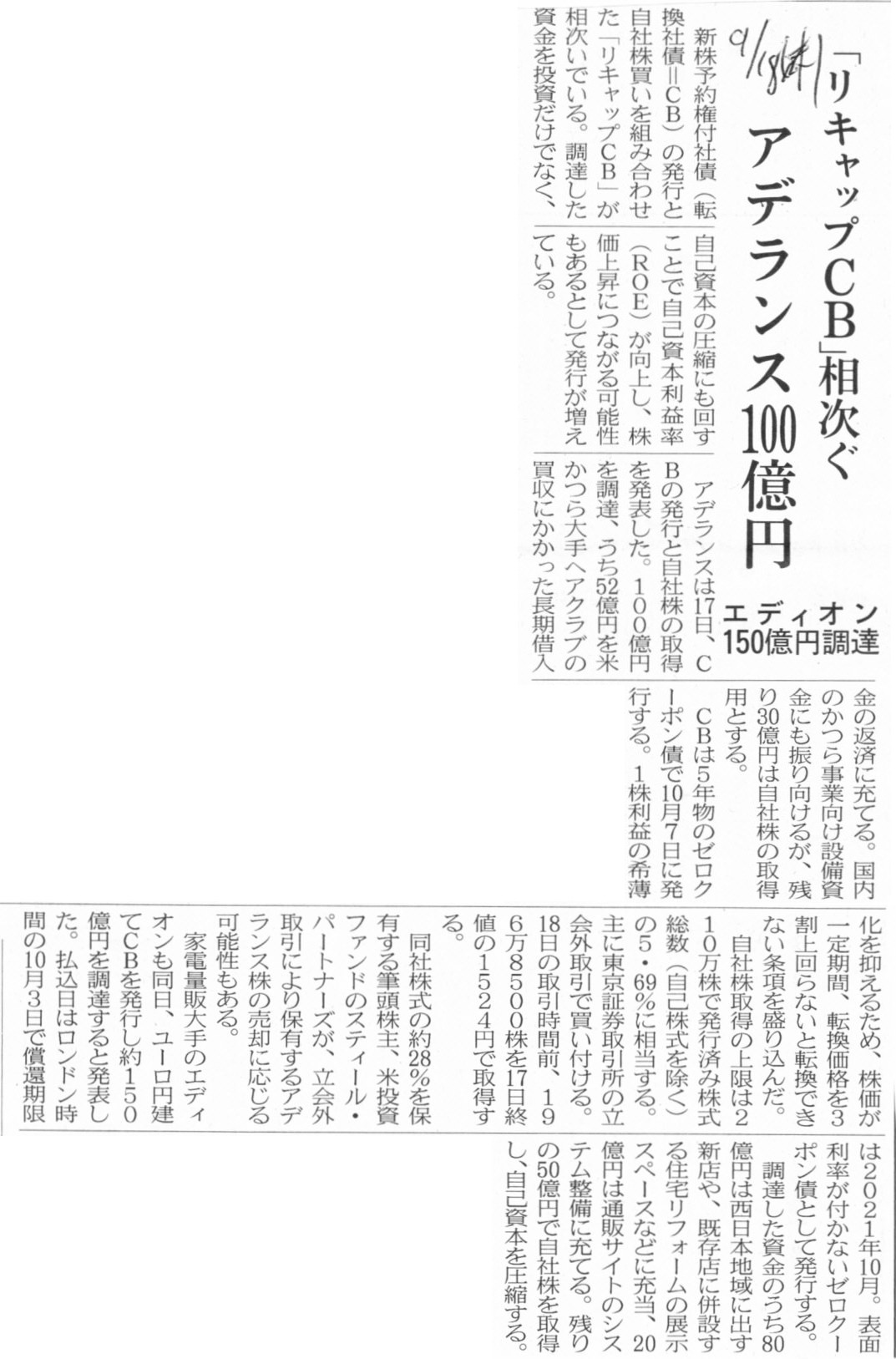

「リキャップCB」相次ぐ アデランス100億円 エディオン150億円調達

(記事)

【コメント】

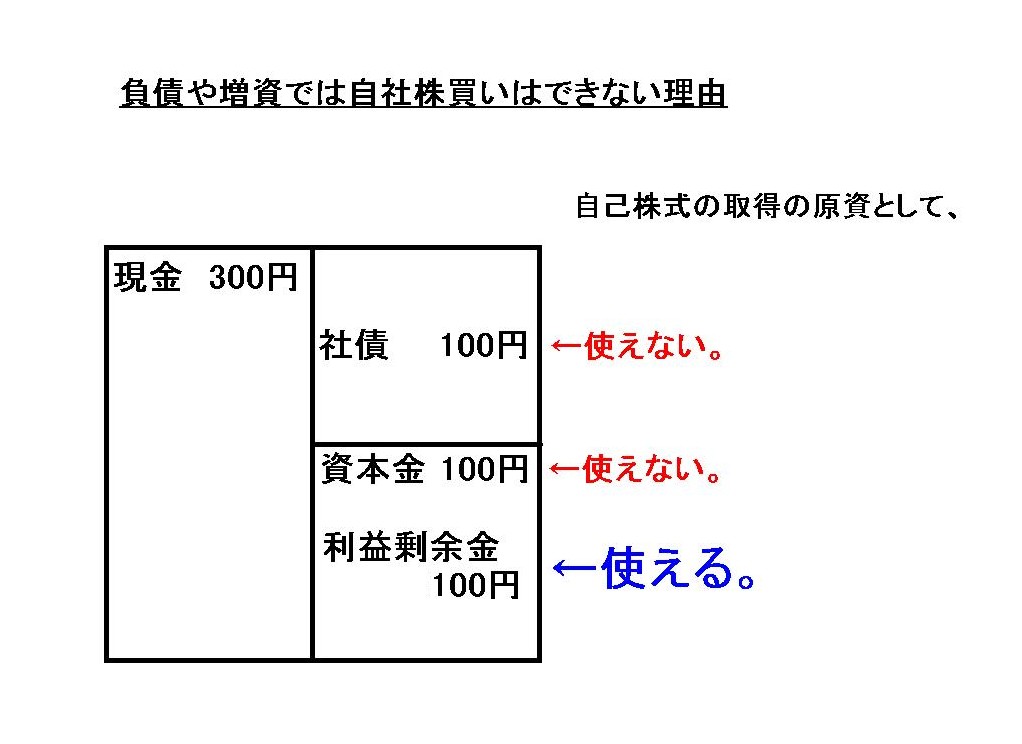

「負債や増資では自社株買いはできない理由」

一言で言えば、自己株式の取得の原資として負債や資本金は使えません。

利益剰余金のみを原資として自己株式の取得は行えるのです。

2014年9月15日(月)日本経済新聞 公告

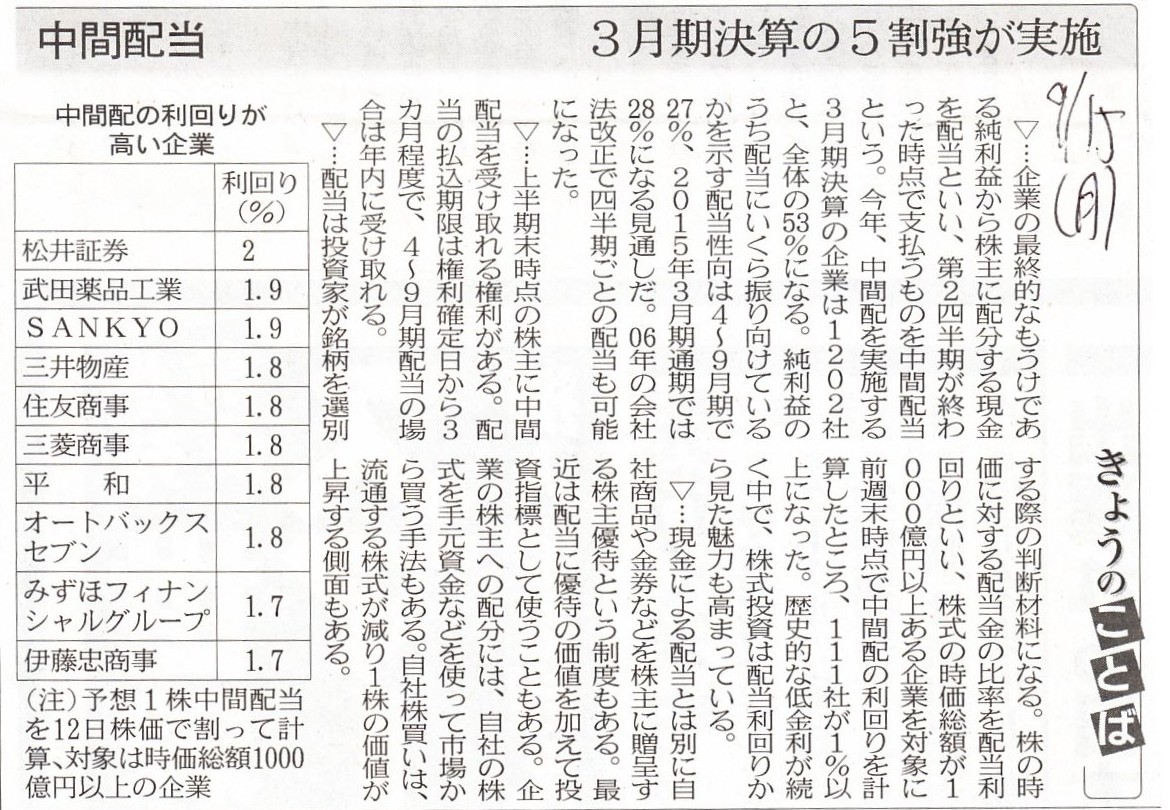

きょうのことば

中間配当 3月期決算の5割強が実施

(記事)

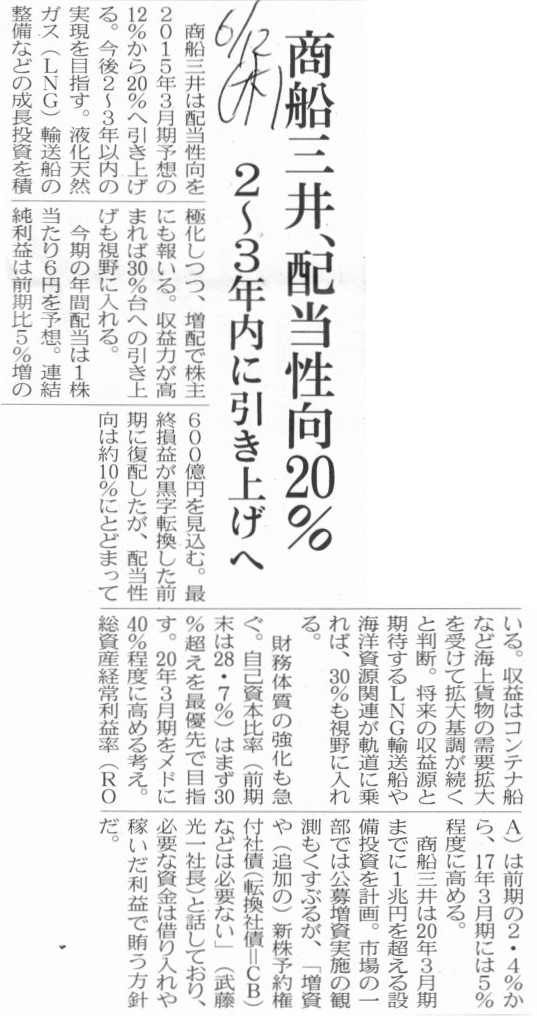

2014年6月12日(木)日本経済新聞

商船三井、配当性向20% 2〜3年内に引き上げへ

(記事)

【コメント】

なぜ株式会社は内部留保を設備投資や借入金の返済に使ってよいのか、分かりますか?

設備投資や借入金返済を行うために経営上内部留保を行ったのだから、

会社が内部留保を設備投資や借入金返済に使ってよいのは当たり前ではないか、

と思われるかもしれません。

ところが、株式会社の概念(株式会社制度)にまでさかのぼって考えてみますと、

内部留保という考え方が実は当たり前ではないことに気付きます。

株式会社が内部留保を設備投資や借入金の返済に使ってよいのには会計理論的根拠・法律的根拠がちゃんとあるのです。

結論だけを先にやや乱暴に言えば、

戦後の法人の捉え方・見方では、会社の利益は会社の利益なのです。

会社の利益は会社の利益(会社の利益は株主の利益ではない)、だから、株式会社は内部留保を設備投資や借入金の返済に使ってよいのです。

しかるに、明治期の法人の捉え方・見方では、会社の利益はそのまま株主の利益なのです。

会社の利益はそのまま株主の利益(会社の利益は会社の利益ではない)、

だから、株式会社は内部留保を設備投資や借入金の返済に使ってはならなかったのです。

今までは主に法人所得税(法)の観点から「会社の利益」の取り扱いについて書いてきましたが、

今日書いているのは法人所得税以前の議論と言いますか、さらに株式会社制度構築にまでさかのぼった議論になると思います。

明治期の株式会社制度においては、会社概念的に「会社の利益は会社の利益ではない」、という点が理解のポイントではないかと思います。

会社が稼いだ利益(現金)は会社の利益(現金)ではなかった、

だから、会社が稼いだ利益(現金)は設備投資や借入金の返済に使ってはならなかったのです。

もちろん、税制上結果として、株式会社が利益を全額株主に配当しなかったならば株主の所得税法違反となってしまっていたわけですが、

当時の所得税法の定め以前に(当時の所得税法の定めとは無関係に)、

株式会社が利益を株主に配当せずに社内に留保するということ自体が当時の株式会社の概念(当時の株式会社制度)にそもそも反することだった、

と言わねばならないわけです。

法人の捉え方・見方として、明治期は会社が稼いだ利益(現金)は会社の利益(現金)ではないとそもそも捉えていた、

だから、明治期には法人所得税がなかったのだろうと思います。

株式会社というのは明治期は本当に出資者達がお金を出し合うための便宜上の器に過ぎなかった、ということだと思います。

時代背景の違いなどもあろうかと思いますが、当時は今で言う個人事業が商行為・商取引の基本(主体)だった、ということだと思います。

今で言う個人事業の延長線上に共同出資や有限責任を特長とする株式会社という商行為・商取引の主体が商法制度上あった、と捉えれば、

そもそも「会社が稼いだ利益(現金)は会社の利益(現金)ではなかった」ということの意味が分かるのではないかと思います。

当時は「あくまで個人事業が商行為・商取引の基本(主体)だった」と考えると、当時の株式会社の概念の整理がつくのではないでしょうか。

”卵が先か鶏が先か”の議論ではありませんが、

法人所得税という考え方を税法上法人に導入したから会社の利益は出資者の利益とは切り離され会社の利益は会社の利益となった、

と考えるべきなのか、それとも、

そもそも株式会社制度における法人の捉え方・見方の方を先に変え、会社の利益は会社の利益と見なすようになった結果、

法人所得税という考え方が税法上法人に導入されたのか、

このどちらが先なのかは分かりませんが。

当時、商法と税法とはお互いに相互に整合性を取り合う形で法制度は整備されたことでしょうから、

法律としてはおそらく終戦後まもなく同時に変更になったのだろうとは思います。

ただ、何と言いますか、概念的にはどちらが先という考え方になるのだろうか、と感じる部分はあります。

極端な話、「戦後の制度のように会社の利益は会社の利益と見なすが、引き続き法人には課税しない」という考え方もあるように思います。

会社が稼いだ利益に対する課税は株主への利益配当時に株主に対して行う、という考え方もあると思います。

この考え方ですと、株式会社は法人所得税を支払わないまま自由に利益の内部留保を行ってよいわけです。

この考え方の場合、会社の利益は出資者の利益とは切り離されていると考えていますから、

「会社が株主に当期の利益を配当しないことは所得税(法)上課税の公平性に反する」というようなことにはならないように思うわけです。

いろいろ考えてみますと、会社の利益を出資者の利益は切り離すための手段が法人所得税という考え方の導入、

ということなのだろうか、という気がします。

法人所得税という考え方を導入しないまま会社の利益を出資者の利益は切り離す(会社の利益は会社の利益と見なす)ことには、

概念上(特に税務理論上)無理があった、ということなのかもしれません。

結局、これらの捉え方の変更は概念的には同時だったと言いますか、

「法人所得税という考え方の導入」と「会社の利益を出資者の利益は切り離す(会社の利益は会社の利益と見なす)こと」とは

1セットであった(1セットと考えるべき事柄、概念上・理論上同時でなければならなかった)、ということになりそうな気がします。

少なくとも、法人所得税という考え方の導入すれば会社の利益を出資者の利益は切り離されるのだけは確かでしょう。

株式会社は法人所得税を負担した上に税引後の利益は必ず全額を株主配当しなければならない(株主の側でもさらに所得税を負担する)、

と考えることはやはり理論的に整合性を欠くでしょう。

この課税方法と配当方法ですと、利益に対する二重課税を行っているということになろうかと思います。

「法人所得税という考え方の導入すれば会社の利益を出資者の利益は切り離される」という一定の論理の流れはあると思います。

ただ、論理的には先ほど少し書きましたように、この逆は必ずしも真ならず(必ずそうだとは限らない)、だとは思いますが。

様々なことを考えてはいるのですが、理論的にきれいに説明は付け切れない部分があるように感じます。

それは結局のところ、法人の捉え方・見方(法人の定義)により利益の帰属主体や利益概念が変わってくるところがあるからだと思います。

ただ、理論的に一番整合性が取れているのは、結局のところ、「法人所得税なし・利益は全額配当(毎期出資者側で課税)」(明治期)と

「法人所得税あり・内部留保あり(会社の利益は会社の利益)」(戦後)の組み合わせのみにやはりなると思います。

税務理論と商法理論(株式会社のそもそもの概念)を踏まえ、税法と商法とはきれいに整合性が取れるよう整備されているのだと思います。

「明治期の貸借対照表上の理論的不整合 〜ある勘定科目は法人のみに帰属し、ある勘定科目は株主のみに帰属している。〜」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}