2015年1月2日(金)

今日も、昨日一昨日の追記をしたいと思います。

昨日は、譲渡できるのは有体物だけであると書きました。

このことは逆から言えば、有体物の譲渡を行うわけではないいわゆるサービス業は、

少なくとも明治期の基準から言えば、自然人や株式会社が行ってよい商行為・商取引ではない、ということになります。

なぜなら、有体物の譲渡を行うわけではないサービス業では、果実が明確ではないからです。

サービス業は目に見えないわけです。

あるサービスの提供を受けた場合、そのサービスの金額ということで、確かに「サービスを受けた対価」を支払うことはできます。

しかし、その「サービスを受けたことによる果実」は明確ではないわけです。

なぜなら、「サービスを受けたことによる果実」は目に見えないからです。

有体物の譲渡は異なります。

有体物の譲渡の場合は、「有体物を受け取った対価」(取得価額)は明確ですし、

また、「有体物を受け取ったことによる果実」も明確です。

「有体物を受け取ったことによる果実」とは、その有体物そのものです。

相手方にお金を支払って得たもの、それが果実です。

有体物の譲渡の場合は果実は明らかです。

しかし、サービスの提供は果実が明らかではないのです。

この、「サービスの提供は果実が明らかではない」という点について、一言追記をしたいと思います。

2014年12月29日(月)

に、自然人が商行為を行うに際して、自然人が人を雇用することについて書きました。

2014年12月29日(月)

http://citizen.nobody.jp/html/201412/20141229.html

>理論上の話をすれば、自然人が何百人何千人と雇用契約を締結することも可能ですし、

と書きました。

2014年12月29日(月)

のコメントでは、どちらかというと、現代商法や現代会計を前提に書きましたし、

特に株式会社が行う商行為と自然人が行う商行為を比較することを殊更に強調したかったので、

上記のように書いたわけですが、明治三十一年民法及び明治三十二年商法及び当時の所得税法の考え方からすれば、

株式会社同様、自然人も人を雇用することはできません。

なぜなら、雇用契約では、被雇用者は労務の提供を行うわけですが、その労務の果実は明確ではないからです。

労務の対価すなわち賃金・給与の金額は確かに明確です。

しかし、賃金・給与の果実は全く明確ではないわけです。

少なくとも、明治三十一年民法及び明治三十二年商法及び当時の所得税法の考え方からすれば、賃金・給与の果実は全く明確ではないのです。

雇用者からすると、「被雇用者は立派に労務を行ってくれた、賃金・給与に見合う十分な働きをしてくれた、是非その労に報いたい。」

とたとえ本当に思ったのだとしても、特に当時の所得税法の考え方からすれば、

「賃金・給与の果実とは具体的にどのようなものだったのか?」と問いたくなるわけです。

被雇用者が労務を行ったということは、雇用者が行わなければならない業務を被雇用者が代わりに行ったということだと思います。

確かに、1人では行いきれない業務を被雇用者が代わりに行なってくれたということで、

被雇用者が業務を代わりに行ってくれたというのは雇用者にとって間違いなく大きなプラスだったのは確かですが、

「被雇用者が代わりに行ってくれた業務の金額」というのは分からないわけです。

「被雇用者が代わりに行ってくれた業務の金額」、これが果実です。

雇用契約では果実が明確ではない、だから、当時の所得税法の考え方からすれば、賃金・給与は損金とは認められないのです。

当時の所得税法の考え方からすれば、透明性・公平性・客観性を担保するため、

果実が明確ではない費用については損金算入を認めるわけにはいかないのです。

したがって、当時の所得税法の考え方からすれば、益金と損金は有体物の譲渡価額と取得価額のみで判断することにしているわけです。

"Seeing

is

believing."(意訳「目に見えるものだけが信じられる。」)と言いますが、

この"believe"の主語は、税務当局であり他の納税者なのです。

もちろん、社長さんがポケットマネーから支払うということで、損金算入とは無関係に人を雇用すること自体は当時でも全く自由ですが。

当時の所得税法の考え方からすれば、サービスや労務の提供は果実が明確ではないわけですが、

では現代に戻ってきまして、現代の株式会社で有体物の譲渡以外の商行為により収益を獲得している企業を紹介しましょう。

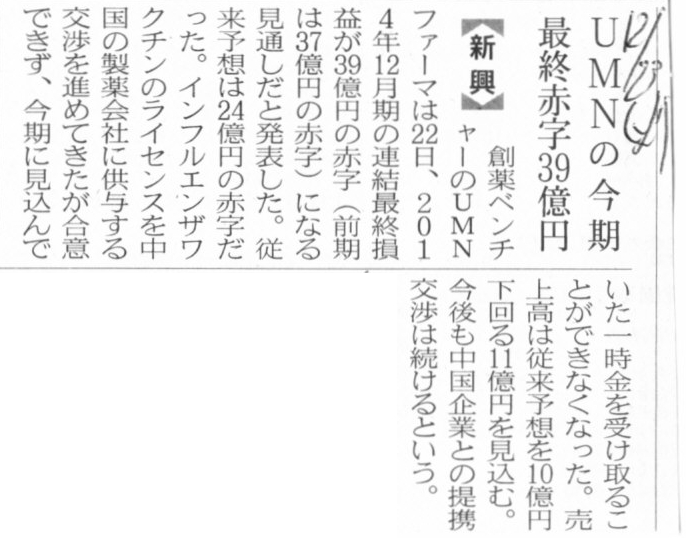

2014年12月23日(火)日本経済新聞

UMNの今期 最終赤字39億円

(記事)

2014年12月22日

株式会社UMNファーマ

業績予想の修正に関するお知らせ

ttp://ir.umnpharma.com/ja/irnews/irnews-1301388913257332871/TopLink/TopLinkDocument/News_20141222_3.pdf

2014年12月22日

株式会社UMNファーマ

米国にてProtein Sciences

Corporationが販売している季節性組換えインフルエンザHAワクチンFlublokRの

岐阜工場からの原薬供給可能性検討に関する基本合意のお知らせ

ttp://ir.umnpharma.com/ja/irnews/irnews-1408902269141187887/TopLink/TopLinkDocument/News_20141222.pdf

記事には、

>今期に見込んでいた一時金を受け取ることができなくなった。

と書かれています。

「業績予想の修正に関するお知らせ」には、

>当期に見込んでいた中国市場における提携一時金収受がなくなった

と書かれています。

株式会社UMNファーマが製造したワクチン(製造製品)をお客様に納品(販売)する、ということであればそれは「売上高」でしょうが、

提携一時金というのが共同研究開発の支援金ということであるならば、それは経営上全く「売上高」とは言えません。

なぜなら、共同研究開発の支援金は、お客様から受け取る財やサービスの対価ではないからです。

この点については、2014年12月2日(火)

にコメントしました。

2014年12月2日(火)

http://citizen.nobody.jp/html/201412/20141202.html

税務当局の立場からすると、株式会社UMNファーマが相手方から受け取る現金が、

共同研究開発の支援金であろうがお客様に提供した財やサービスの対価であろうが、それは単に益金というだけです。

明治期の所得税法の考え方からすれば、共同研究開発の支援金やサービスの対価については、

寄附金を受け取った(ことと同じと見なす)、というだけです。

逆から言えば、明治期の所得税法の考え方からすれば、提携相手にとっては、

株式会社UMNファーマに対して支払った共同研究開発の支援金は、損金とはならない、ということになります。

なぜなら、共同研究開発の支援金は果実が明確ではないからです。

経営上の観点から言えば、成功するかどうか分からないことに関して他社に研究開発支援金を支払う企業などあるのか、

という言い方ができるかとは思いますが、

実は税務上の観点からも、ほとんど同じ様な考え方でもって、支払った研究開発支援金は果実が明確ではないから損金算入は認められない、

という言い方が(明治期の所得税法の考え方からすれば)できるのだと思います。

ところで、2014年12月2日(火)

にも書きましたように、

自社が保有しているライセンスをお客様に供与してその対価を受け取ることは、経営上は間違いなく「売上高」だと思います。

では、明治期の所得税法の考え方からすると、ライセンス料金を支払ったお客様にとってはライセンス料金は損金算入できるかと言えば、

おそらくできないと思います。

なぜなら、支払ったライセンス料金の果実が明確ではないからです。

お客様は供与を受けたライセンスを活用して、何らかの製品を製造販売するのだと思います。

ですから、そのライセンスの果実とは、結局、その製造した製品の販売によって実現する、という考え方をする他ないのだと思います。

要するに、支払ったライセンス料金の果実とは、製品を販売してみないと分からない、という考え方になるのだと思います。

これは結局、雇用契約における労務(給与・賃金の支払い)の果実の場合と同じ考え方になると思います。

しかし同時に、製品販売による果実は、「製品販売金額(譲渡価額)−原材料費合計額(取得価額)」でしか把握できないため、

そのライセンスの寄与度のようなものは、金額としては全く明確ではないということになるわけです。

確かに、仮にそのライセンス供与がなかったらその製品は製造できなかったが、

獲得できた収益金額の中でライセンスによる果実分はいくらかと言われても、それは全く明確ではないでしょう。

ライセンスの果実は金額としては明確ではないわけです。

ですから、明治期の所得税法の考え方からすると、支払ったライセンス料金は損金算入は認められないのです。

先ほども書きましたように、これは結局、雇用契約における労務(給与・賃金の支払い)の果実の場合も同じ考え方になると思います。

その被雇用者の労務がなければ販売は実現していなかったのは間違いないわけですが、

その被雇用者の労務の寄与度は、金額としては全く明確ではないわけです。

その被雇用者の労務の寄与度は売上金額のいくら分に相当するのかと言われても、答えはないでしょう。

なぜなら、製品販売による果実は、「製品販売金額(譲渡価額)−原材料費合計額(取得価額)」でしか把握できないからです。

ですから、ライセンス料金も賃金・給与も、明治期の所得税法の考え方からすると、損金算入は認められないのです。

敢えて現代の原価計算に即して言えば、製造に携わった被雇用者に支払った賃金は、労務費(損金)とはならず、

製造に必要不可欠だったライセンスについてライセンサーに支払ったライセンス料金も、経費(損金)とはならないのです。

敢えて明治期に原価計算を行ったとすれば、原価の項目は原材料費だけということになったでしょう。

最初から最後までとことん有体物のみで考える、これが明治期の所得税法だったのだと思います。

その理由は、透明性・公平性・客観性の担保だったです。

以上、明治三十一年民法及び明治三十二年商法及び当時の所得税法の考え方について書いてきました。

私が思うに、そもそも商行為とは、実は自然人が行うことを基本としていたのではないかと思います。

株式会社を設立するのはその拡張版・一延長線上に過ぎなかったのではないかと思います。

商行為は自然人が行うことが基本、そう考えると、

明治三十一年民法及び明治三十二年商法及び当時の所得税法から現代の民法・商法・税法に至るまで、

何か物事の本質が深く理解できる気がします。

株式会社を設立し株式会社において商行為を行うことは、商行為の考え方としては極めて例外的な位置付け、ということなのだと思います。

株式会社において行える商行為は、自然人が行う商行為に比べ、様々な点で制約が法理的に生じてしまいます。

その本質的原因は、結局のところ、株式会社で行う商行為は自然人が行うべき商行為の代理に過ぎない、

という点にあるのだろうと思います。

株式会社で行う商行為は自然人が行うべき商行為の代理に過ぎない、だから、清算を株式会社は前提としているのだと思います。

自然人に清算はありません。

ですから、自然人は期をまたげるのです。

しかし、株式会社で行う商行為は自然人が行うべき商行為の代理に過ぎませんので、

課税所得額を明確にする関係上、期をまたげないのです。

2014年12月30日(火)日本経済新聞

ポーラHD、最高益に 来期営業13%増 エステ併設店増加

(記事)

この2014年12月30日(火)の記事よりも、2014年12月29日(月)に紹介した2014年12月24日(水)の記事の方が、

自然人が行う商行為と株式会社が行う商行為との相違点を考える題材になると思います。

2014年12月29日(月)

に、株式会社ポーラ・オルビスホールディングスの記事とプレスリリースを紹介しました。

この時、

On the primitive accounting theory, the limit of investment to be done is

exactly "Capital" itself.

(元祖会計理論上は、投資枠とはまさに「資本金」そのものを指します。)

と書きました。

先ほども書きましたように、株式会社で行う商行為は自然人が行うべき商行為の代理に過ぎないわけですが、

では何が違うのかと言えば、煎じ詰めれば、販売のために一度に仕入れることができる金額(最大値)が違うのです。

自然人の場合は、その人の手許現金の分までしか仕入れることができません。

しかし、株式会社を設立し他に資金の出し手を募れば、それらの合計金額分、商品を仕入れることができます。

簡単に言えば、資金を募り株式会社を設立すれば、販売のために一度に仕入れることができる金額の最大値を上げることができるのです。

逆から言えば、自然人が行う商行為と株式会社が行う商行為との相違点はそれしかありません。

販売のために一度に仕入れることができる金額の最大値が資本金です。

株式会社ポーラ・オルビスホールディングスの記事でいうところの「投資枠」が

明治期で言えば販売のために一度に仕入れることができる金額の最大値だ、と理解するとよいでしょう。

もっと巨額の商品を仕入れたいと思った場合は、増資を行えばとよい、というだけです。

ちなみに、明治期では株式会社は”取り次ぎ業”を行うだけだったと書きましたが、

それならば資本金がいらないのではないか(会社に現金はいらないのではないか)と思われるかもしれませんが、それは違います。

なぜなら、”取り次ぎ業”とは言っても、お客様から商品の受注が先に来る(受注前に商品を仕入れることはしない)というだけであり、

「一旦仕入れた有体物をお客様に販売する」という商取引の流れが株式会社になければならない(決して手数料収入ではない)からです。

つまり、利益額の計算上、現に会社が行った「取得価額」がなければならない(あくまで「譲渡価額−取得価額」が利益額)わけです。

資本金額を超える取得価額というのは、概念的にも矛盾(会社はその商品を仕入れられないはずだ)であるわけです。

株式会社で行う商行為は自然人が行うべき商行為の代理に過ぎない、という点について最後に一言だけ書きます。

1つ興味深い記事を見かけました↓。

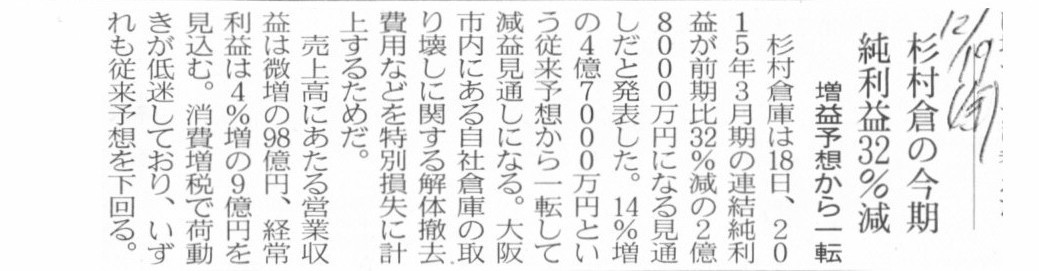

2014年12月19日(金)日本経済新聞

杉村倉の今期 純利益32%減 増益予想から一転

(記事)

記事には、

>自社倉庫の取り壊しに関する解体撤去費用などを特別損失に計上する

と書かれています。

まず現代のことを考えてみましょう。

端的に言えば、自社倉庫の取り壊しが会社清算時のことだとしたら、その解体撤去費用は一体誰が負担するのか、

ということになります。

会社には現金はないわけですが。

次に敢えて明治期のことを考えてみましょう。

会社は解体撤去費用を支出してよいでしょうか。

仮に、自社倉庫を取り壊すのが株式会社ではなく自然人なのであれば、また何か考え方が変わりそうな気がします。

例えば、解体撤去費用は損金算入はできなくてもよいから、社会の一員として私の責任で自社倉庫は取り壊します、

ということが自然人であればあり得るでしょう。

しかし、株式会社の場合は逆にそういうわけにはいかないわけです。

損金算入できない費用は株式会社は支出できない、ということになると思います。

考え出すとキリがない論点なのかもしれません。

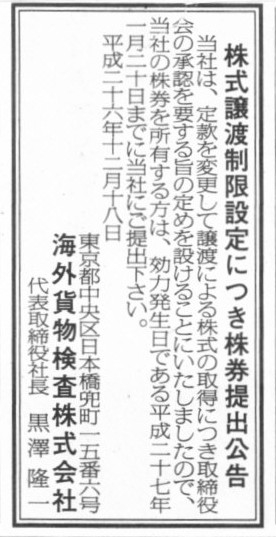

2014年12月18日(木)日本経済新聞 公告

株式譲渡制限設定につき株券提出公告

海外貨物検査株式会社

(記事)

海外貨物検査株式会社の概要

ttp://www.omicnet.com/omicnet/company/overview.html

海外貨物検査株式会社は、株式に譲渡制限を設定する計画であるようです。

株券の所有者は会社まで提出して下さい、とのことです。

株式に譲渡制限を設定することの是非については今日はおいておきます。

ただ、「株式会社で行う商行為は自然人が行うべき商行為の代理に過ぎない」という点について考えてみますと、

明治期の「株式」というのは今よりもはるかに概念的なものに過ぎなかったのだろうと思います。

もちろん今でも「株式」というのは、会社に対する権利を表象するものという概念的なものに過ぎないわけですが、

明治期であれば、煎じ詰めれば、会社に資産や利益などはなく、会社の資産や利益とはそのまま持株比率に応じた株主のもの、

という側面が極めて強いわけですから、なおさら概念的なものに過ぎなかったと思います。

また、明治三十二年商法では株式は譲渡できないものだとすると、

なおさら、株式は各株主の表面的な持株比率を表していたに過ぎない(株主の持株比率が変動することは決してないから)、

と思います。

要するに、株式の譲渡を想定すると、たとえ概念的なものであっても1株1株数えることができるものでなければならないのに対し、

株式の譲渡を想定しないならば、1株1株とは数えることはできない(単なる所有割合のみを表象する)ものだ、

というふうに私は感じるわけです。

明治期の場合は、「株式」は、株式数というより、単なる出資割合、という側面が極めて強かったのではないかと思います。

Just as the fruits have already been firm at the point of commercial

transactions for the counter party,

they should have for a company

itself.

商取引を行う時点で、相手方にとっては果実は既に確定しているように、

会社自身にとっても果実は確定しているものでなければなりません。

"Capital" means that a company should do business as the only prime

mover.

「資本金」とは、会社はそれを唯一の原動力として商取引を行わなければならない、という意味です。

A stock as a token of a right for a company.

会社に対する権利を表象するものとしての株式

The ultimate end point is...

最後に行き着くところは・・・。

{kind=link}

{kind=link}

{kind=link}

{kind=link}