2014�N12��2��(��)

2014�N12��1��

������ЃJ�C�I���E�o�C�I�T�C�G���X

���s���i�y�є��o���i���̌���Ɋւ��邨�m�点

ttp://contents.xj-storage.jp/xcontents/45830/3c779d40/8ba7/4e2f/9278/f10861262594/140120141201088082.pdf

2014�N11��20��

������ЃJ�C�I���E�o�C�I�T�C�G���X

�V�������s�y�ъ����̔��o���Ɋւ��邨�m�点

ttp://contents.xj-storage.jp/xcontents/45830/b82852f4/81fe/44f0/8f8f/711bbb5af4a2/140120141120083606.pdf

�u�V�������s�y�ъ����̔��o���Ɋւ��邨�m�点�v

���݊����ɂ������

�i8/11�y�[�W�j

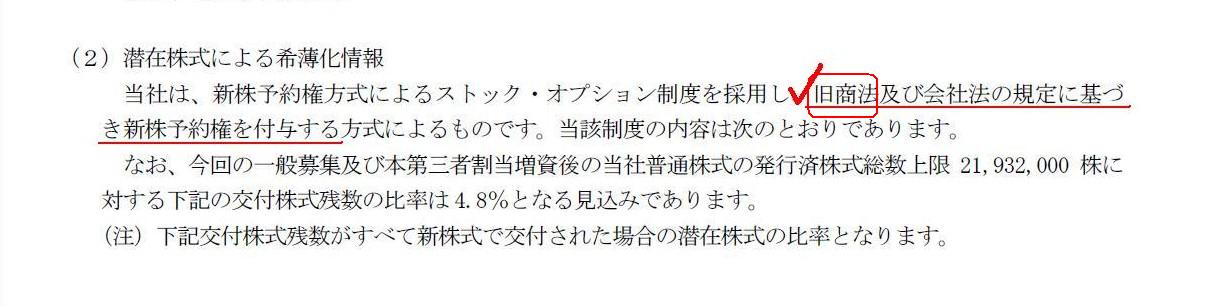

>�����@�y�щ�Ж@�̋K��Ɋ�Â��V���\��t�^����

�L���،��������Ă��܂��ƁA�����@�̋K��Ɋ�Â����s�����V���\�ɂ��ċL�ڂ����邱�Ƃ����X����܂��B

�����A�����@���̂͊��ɔp�~�ɂȂ��Ă���킯�ł��B

���@�ł͂����������A�Ƃ����̂͒ʂ�Ȃ��̂��@���̐��E���Ƃ͎v���܂����A

�����@�̋K��Ɋ�Â����s�����V���\�͍��ł��L���ł���悤�ł��B

�Ђ���Ƃ���ƁA���̗��R�́A��Ж@�ɋ����@�̋K��Ɋ�Â����s�����V���\�͌���Ж@���ɂ������p�����Ƃ���

���̌o�ߋK��̂悤�Ȃ��̂����邩�炩������܂��A

�������́A�V���\�̋K��Ɋւ��ẮA�����@�ƌ���Ж@�ƂłقƂ�Ǎ��ق͂Ȃ����߁A

�����@�̋K��Ɋ�Â����s�����V���\�͓��R�Ɍ���Ж@���ł������p�����i�����p�������̂Ǝ�舵���Ă��s�����͐����Ȃ��j�A

�Ƃ������߂��Ȃ���Ă��邩�炩������܂���B

������ɂ���A�����@���̂͊��ɔp�~�ɂȂ��Ă���ɂ��ւ�炸�A

�����@�̋K��Ɋ�Â����s�����V���\�͍��ł��L���ł���̂͊m���Ȃ悤�ł��B

�ł́A�ȏ�̂��Ƃ܂��āA���Ɍ���Ж@����������A�V���\�̋K�肪�S�Ĕp�~����Ă��܂����Ƃ�����ǂ��Ȃ�ł��傤���B

���̏ꍇ�A��Ђ͐V���\��V���ɔ��s���邱�Ƃ͂ł��Ȃ��Ƃ͎v���܂����A

�ߋ��ɋ����@�������͌���Ж@�̋K��Ɋ�Â����s�����V���\�ɂ��Ă͂ǂ̂悤�Ɏ�舵����̂ł��傤���B

�V���\�̋K�肪�S�Ĕp�~�ɂȂ����ȏ�A�V���\���̂��̂��p�~�ɂȂ�A���Ȃ킿�A�V���\���̂��̂����ł���A

�ƍl����ׂ��Ȃ̂��A����Ƃ��A

�@���̋K�肪�ς���Ă��A���҂ƍ��҂̊W�i�����W�j�����ł���킯�ł͂Ȃ��Ɖ��߂��ׂ��Ȃ̂��B

���ɑO�҂��Ƃ���ƁA�@���̋K��ɂ���Ċ����̍����W�����ł���A�Ƃ������Ƃ��Ӗ�����킯�ł�����A

����͈��̓����߂ƌ����܂����A�����t�o�[�W�����̖@�̑k�y�K�p�̂悤�ȃC���[�W�ɂȂ�܂����A

�ߋ��ɗL���ɐ������������W������I�ɗ��@���ꂽ�@���ɂ���ĕϓ���������Ƃ������Ƃ������Ă����̂��A

�Ƃ����@����̖�肪������Ǝv���܂��B

���Ɍ�҂��Ƃ���ƁA�V���\�Ƃ��������`���W�́A���̎��̖@���̋K��ɏ]���L���ɐ��������킯�ł���܂�����A

���̌�ǂ��@�����ς���Ă��A���̌����`���W�͉���e�����Ȃ��A�Ɖ��߂��Ă��邱�ƂɂȂ�܂��B

����͋ɂ߂Ď��R�ȉ��߂ł��낤�Ǝv���܂��B

����I�ɗ��@�����@���̋K��ɂ��ߋ��̌����`���W���ϓ�����Ƃ������ƂɂȂ�܂��ƁA

�����`���W���������������邱�ƂɂȂ�A���̎��_�ł͂��݂��̍��ӂ̏�ł̌_���ł������ɂ��ւ�炸�A

�@������͈���ɗL���ɂȂ肻���đ����̗��v���Q����A�Ƃ������Ԃ������邱�ƂɂȂ�܂��B

�ߋ��ɗL���ɐ��������_��́A�@��������L���ł���A�Ɖ��߂��ׂ��ł��傤�B

�����A�ʂ̋c�_�Ƃ��āA����͖@����̖��_�Ƃ����킯�ł͂Ȃ��̂ł����A

���Ɍ���Ж@����������A�V���\�̋K�肪�S�Ĕp�~����Ă��܂����Ƃ��Ă��A

�V�����s���邱�ƂɊւ��錠���`���W����ЂƑ��̒N�����������邱�Ƃ́A

�_�R�̌����͈͓̔��̎����Ƃ��ĔF�߂���A�Ƃ�������������̂ł͂Ȃ����Ƃ����C�����܂��B

�ǂ�����ǂ��܂ł��_�R�̌����͈͓̔��̎����ł���A�ǂ�����ǂ��܂ł͌_�R�̌����͈̔͂���E���鎖���Ȃ̂��A

�Ƃ����������͔��ɓ���Ǝv���܂����A

���Ɏ������{���x������܂��ƁA����ł͂Ȃ���Ђ����g�̔��f�E���g�̈ӎv�ŐV�����s�ł��Ă��܂��܂�����A

��Ђ����҂Ƃ��ĐV�����s����`�������Ƃ́A�_�R�̌����͈͓̔��̎����ɉ߂��Ȃ��Ƃ������߂��ł���C�����܂��B

�������́A�����Ƒ傫�Ȏ��_�ŕ��������܂��ƁA������Ђ��s�����Ƃ��ł���@���s�ׂ͏��@�i��Ж@�j�ɋK�肪����@���s�ׂ݂̂ł���A

�Ƃ����ӂ��ɍl���܂��ƁA�@������͉�Ђ����҂Ƃ��ĐV�����s����`�������Ƃ͖@���I�ɂł��Ȃ��A

�Ƃ������߂ɂȂ�Ǝv���܂��B

�����炭�A�ȏ�̋c�_�ɖ@�̌n�I�ɓ��ꂳ�ꂽ��ΓI�ȓ����͂Ȃ��̂��Ǝv���܂��B

������́A�����������͂����炯�Ƃ����������ɂȂ�܂����A���ӓI�ƌ����Ă͉��ł����A

����s�����������Ȃ��悤�ɂ��̓s�x�����̎w�j�������̉��߂��Ȃ���邱�Ƃł��̏�����̂��ł����A�Ƃ����̂����Ԃ��Ǝv���܂��B

�����@�̋K��Ɋ�Â����s�����V���\�ɂ��Ă��A����1�Ȃ̂��ȁA�Ǝv���܂����B

How will a right based on some law be dealt with

when the law is

amended so that the right is no longer valid or becomes invalid?

�����̖@���Ɋ�Â������錠���́A���̌����͈Ȍ�L���ł͂Ȃ����Ȃ킿�����ƂȂ�Ƃ����ӂ��ɂ��̖@�����������ꂽ�ꍇ�́A

�ǂ̂悤�Ɏ�舵����̂ł����H

�Ƃ���ŁA������ЃJ�C�I���E�o�C�I�T�C�G���X�̃T�C�g�����Ă��܂��ƁA���̂悤�ȃv���X�����[�X������܂������B

2014�N10��24��

������ЃJ�C�I���E�o�C�I�T�C�G���X

�q��Ђɂ�����}�C���X�g�[����̂̂��m�点

ttp://contents.xj-storage.jp/xcontents/45830/8fbd4f2c/c1ea/4e66/b71a/babf7b6e2a3c/140120141023063641.pdf

���̃v���X�����[�X�Ɗ֘A����L���ƃv���X�����[�X���Љ�܂����B

2014�N1��16��(��)���{�o�ϐV��

�y�v�h���c�Ɖv 2���~�Ɋg��@7�`12���P��

�i�L���j

2013�N12��19��

�y�v�`�h���[���������

�č��C�[���C�����[�E�A���h�E�J���p�j�[�ЂƂ̑n�������J���_������̂��m�点

ttp://contents.xj-storage.jp/contents/45870/T/PDF-GENERAL/140120131219074650.pdf

������ЃJ�C�I���E�o�C�I�T�C�G���X���\�̃v���X�����[�X�ɂ��y�v�`�h���[��������Д��\�̃v���X�����[�X�ɂ��A

�}�C���X�g�[���Ƃ������t���L�ڂ���Ă��܂��B

������ЃJ�C�I���E�o�C�I�T�C�G���X��y�v�`�h���[��������Ђ���̂����}�C���X�g�[���Ƃ́A�ڕW�B�����̂��Ƃ̂悤�ł��B

�n��J���̐i���ɍ��킹�āA�n�������J�����肩��}�C���X�g�[�������d�g�݂ƂȂ��Ă���悤�ł��B

���ɂ��A�_��ꎞ���A�����J���x�����A�V���i������z�ɑ��郍�C�����e�B�A�Ƃ��������t���v���X�����[�X�ɂ͋L�ڂ���Ă��܂��B

������ЃJ�C�I���E�o�C�I�T�C�G���X�ł��v���X�����[�X�ɂ��y�v�`�h���[��������Ђł��A

�����n�������J���_��Ɋւ��đ���������錻���́A����Ƃ��Čv�サ�Ă���悤�ł��B

�������A��v���_��́A���̌v��E�\���敪�͊ԈႢ���Ǝv���܂��B

�n�������J���_��Ɋւ��đ���������錻���́A�u�c�ƊO���v�v�Ƃ��Čv�シ��ׂ����Ǝv���܂��B

���̗��R�́A�������@�I�ɂȂ�܂����A�n�������J���_��Ɋւ��đ���������錻���́A

�u����グ�v�ł�����܂��A�u�c�Ɗ����Ƃ͑S���W���Ȃ��Վ��I�ňُ�Ȏ��v�v�Ƃ����킯�ł��Ȃ�����ł��B

�܂��A���ʗ��v�ł͂Ȃ����R�ɂ��Ăł����A�n��̌����J���Ƃ����͉̂�ЂɂƂ��Ē��j���Ȃ��\�͂��̂��̂ƌ����܂����A

����Ɋւ���Z�p�͂�y��ɂ��ĉ�Ђ�ݗ������Ƃ��J�n�����A�Ƃ����o�܂����邭�炢�ł�����A

���̊J���\�́E�Z�p�͂��̂��̂��琶������v�Ƃ����̂́A��ЂɂƂ��Ĉُ�Ȏ��v���ڂƂ͂ƂĂ������Ȃ��ł��傤�B

�m���ɁA�n�������J���_���������邱�Ƃ͖{�Ƃ̈ꕔ�Ƃ������Ƃł͂Ȃ��Ƃ͎v���܂����A

���������́A�����݂̗̂Վ��I�Ȏ��v�ɉ߂��Ȃ��ƌ�����قǖ{�ƂƂ͖��W�Ƃ����킯�ł��Ȃ��킯�ł��B

���Ɏ������A�o�c�������Ă̏����Ȍo�c�x���E���Z�x���ړI�̂��̂ł���������Ə��̈�ތ^�̂��̂���Ȃ�A

�����͊ԈႢ�Ȃ����ʗ��v�Ɍv�シ�ׂ����Ǝv���܂����A

���̏ꍇ�́A�o�c�����ȂǂƂ͑S�����W�ł���A�{�ƂɊ֘A�����J���\�́E�Z�p�͂��̂��̂��琶������v�ł���킯�ł�����A

��͂�A���ʗ��v�Ɍv�シ��̂͂�����Ȃ��Ǝv���܂��B

���Ɂu����グ�v�ł͂Ȃ����R�ɂ��Ăł����A�ȒP�Ɍ����A

�n�������J���_��Ɋւ��đ���������錻���́A���q�l�ɑ��Ė�����Ή��ł͂Ȃ�����ł��B

�ꌩ����ƁA������T�[�r�X�Ƃ̂悤�ɑ�����A

�n�������J���_��Ɋւ��đ���������錻��������グ��1�Ƒ����邱�Ƃ��ł���̂ł͂Ȃ����A

�Ǝv���邩������܂��A��͂�A���������J������Ƃ��q�l�Ƃ͈Ⴂ�܂��B

���Ђ̎��v�\�������Ă݂܂��傤�B

�T�[�r�X���i������ЃJ�C�I���E�o�C�I�T�C�G���X�j

ttp://www.chiome.co.jp/service/

���Ɠ��e�i�y�v�`�h���[��������Ёj

ttp://www.peptidream.com/about_us/business.html

���Ђ̃r�W�l�X���f�����ڂ��Ă��܂��B

�u����グ�v�Ƃ�������ɂ́A��Ђ����̉�Ў��g�݂̂Ŗ�ł�����̂łȂ���Ȃ�Ȃ��킯�ł��B

���̒N���̏������肽��ŋƖ����s���Ă����Ƃ����̂́A�{���͎��Ɗ�ՂƂ��Ă͐Ǝ�Ƃ����܂����A

�ł́A�Ɩ���g���肪����͋��͂��Ȃ��ƌ������Ƃ�����ǂ��Ȃ�ł��傤���H

��Ђ͉c�Ƃ𑱂����Ȃ��Ȃ�A��Ђ͉��U�����邵���Ȃ��킯�ł��B

���ƍ\���Ƃ��āA�Ɩ���g���肪���Ă������藧�Ɩ��Ƃ����̂͂��������킯�ł��B

�����A���̗����̋Z�p�͂Ȃ�ݔ��Ȃ肪�K�v���Ƃ����̂Ȃ�A�����ʂ�ꏏ�Ɂi1�̖@�l�Ƃ��āj�Ɩ����s���Ă����ׂ��ł����āA

��ЂƂ��ĕ����ꂽ�܂܋Ɩ����s���Ă����Ƃ����͉̂�ЂƂ��Ă��������킯�ł��B

����P�݂̂̂Œł��邱�ƁA���ꂪ��Ђ��i�����邽�߂ɕK�v�ȑ�O��ł͂Ȃ��ł��傤���B

��Ђ́A���q�l�ɖ���ׂ��Ȃ̂ł��B

���������J������ɖ����̂͏��Ȃ��Ƃ��{�Ƃł͂Ȃ��킯�ł��B

��Ђ́A���������J�����肩����x�����ɗ���̂ł͂Ȃ��A

���q�l������̑�������Ƃ̒��S�ɐ����Ȃ���Ȃ�Ȃ��̂ł��B

>�ŏ��̌_��������ɂ����Č_��ꎞ�����甄�ネ�C�����e�B�܂ł̂��ׂĂ̔���J�e�S���[

�Ə�����Ă���A���������J���_���������A�l�X�Ȏx��������┄�ネ�C�����e�B����邱�Ƃ����Ђ̔���グ���A

�Ə�����Ă���܂����A�傫�Ȏ��_�ő�����A��͂�A�����́u����グ�v�ł͂Ȃ��킯�ł��B

�V���������J��������i�����q�l�ɔ[���������������̂ł������́u����グ�v�ł����A

���Ȃ��Ƃ����������J�����s���ɍۂ��Ď��l�X�Ȏx��������Ȃǂ́A�����āu����グ�v�ł͂Ȃ��킯�ł��B

�@���q�l�ɖ����B

�A���ВP�݂̂̂̂Ŗ�ł���B

���ꂪ�u����グ�v�ł��B

���������J������͂��q�l�ł͂Ȃ��A���������J���̎́u����グ�v�ł͂Ȃ��̂ł��B

���̐����ƂƂ̋��������J���́A���Ƃƌ����ƌ����߂���������܂��A�o�c���������p���������܂ł������I�ȋƖ��ɉ߂��Ȃ��̂ł��B

�܂��āA�x���������Ȃ��ƌ����J�����s���܂���A�ł͂���́u����グ�v�ł����ł��Ȃ��킯�ł��B

���q�l�ɖ�����̑�������Ƃ������Ƃ��{�Ƃł���A�Ɨ������Ȃ���Ȃ�܂���B

Research & development support from an alliance partner is at least

not sales.

��g���肩��̌����J���x�����́A���Ȃ��Ƃ�����グ�ł͂Ȃ��B

2014�N11��21��

������ЃT�b�N�X�o�[

�z�[���f�B���O�X

�����̔��o���y�ю��Ȋ����̏����Ɋւ��邨�m�点

ttp://www.sacs-bar.co.jp/pdf/20141121.pdf

2014�N12��1��

������ЃT�b�N�X�o�[

�z�[���f�B���O�X

���o���i�y�ѕ������z���̌���Ɋւ��邨�m�点

ttp://www.sacs-bar.co.jp/pdf/20141201.pdf

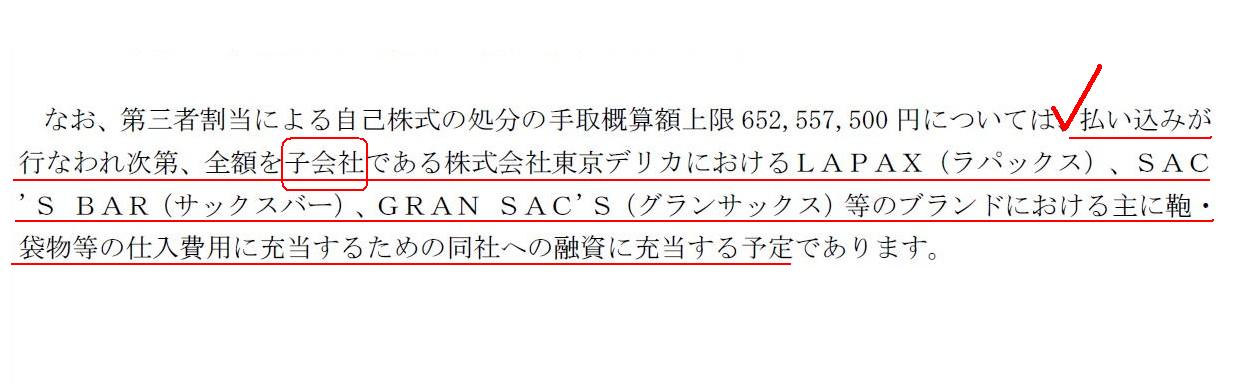

�u���o���i�y�ѕ������z���̌���Ɋւ��邨�m�点�v

�����Q�l��

�i2/2�y�[�W�j

>�Ȃ��A��O�Ҋ����ɂ�鎩�Ȋ����̏����̎��T�Z�z���652,557,500�~�ɂ��ẮA�������݂��s�Ȃ�ꎟ��A

>�S�z���q��Ђł��銔����Г����f���J�ɂ�����k�`�o�`�w�i���p�b�N�X�j�A�r�`�b'�r

�a�`�q�i�T�b�N�X�o�[�j�A

>�f�q�`�m

�r�`�b'�r�i�O�����T�b�N�X�j���̃u�����h�ɂ�����

>��Ɋ��E�ܕ����̎d����p�ɏ[�����邽�߂̓��Ђւ̗Z���ɏ[������\��ł���܂��B

������Ђ���O�҂��玑�����B�����A���̑S�z���q��Ђւ̗Z���ɏ[������A�Ƃ̂��Ƃł��B

����͉������������ȁA�Ɗ�����킯�ł��B

�������B���K�v�Ȃ�A������K�v�Ƃ��Ă����Ђ��������B���s������ł悢�b�ł����āA

���̏o���҂��������B������b�ł͂Ȃ��킯�ł��B

��قǁA���ВP�݂̂̂̂Ŗ�ł���Ƃ������Ƃ����㍂���A�Ƃ��������Ƃ������܂������A

������А��Ƃ����̂́A���Ƃ��q��Ђɂ�点�Ă���킯�ł��B

������Ђɂ͂��q�l��1�l�����Ȃ��킯�ł��B

������Ђ̔��㍂�͕����ʂ�0�~�Ȃ̂ł��B

�q��Ђ���̎��z������{�ƂɊւ�����v�ł���Ɩ�����茩�Ȃ��Ă��邾���Ȃ̂ł��B

�l���Ă݂�A������ЂقLjӖ��̂Ȃ���Ђ��Ȃ��킯�ł��B

���������̘b������A���Ƃ��s���킪������Ђł���킯�ł��B

���Ƃ���؍s��Ȃ��̂ł���A�����������̉�Ў��̂�����Ȃ��Ƃ������ƂɂȂ�킯�ł��B

���{��v�̗��_�i���ҕی�̊ϓ_�j�Ƃ͂܂��ʂɁA���s�ׁE������Ƃ͉����Ƃ����ϓ_����A������Ђɂ͂����q�˂Ȃ���Ȃ�܂���B

Is it a stock company?

�i����͊�����ЂȂ�ł����H�j

�ƁB

2013�N10��30��

�啽�m�����������

�Ɛї\�z�̏C���y�ьJ���ŋ����Y�̎������Ɋւ��邨�m�点

ttp://www.pacific-metals.co.jp/file/news/20131030025145-1.pdf

>�S�D�J���ŋ����Y�̎������ɂ��ē����̋Ɛї\�z���y�ђ�ʂŐ��ڂ��Ă���o�c���܂��A

>�J���ŋ����Y�̉���\���ɂ��ĐT�d�Ɍ����������ʁA�J���ŋ����Y�����������ƂƂ��A�@�l�œ������z��1,796

�S���~�v�サ�܂����B

�ƃv���X�����[�X�ɂ͏�����Ă��܂��i1/2�y�[�W�j�B

�啽�m����������Ђ̎�͎��Ƃ�1�ł���t�F���j�b�P���̎��v�͍��㒷���I�ɒ������Ƃ������ʂ��ł��邽�߁A

�J���ŋ����Y������ł��Ȃ������݂��o�Ă������߁A�J���ŋ����Y�����������Ƃɂ����A�Ƃ������e�ɂȂ�܂��B

���̂��Ƃ͗���Ԃ��A�啽�m����������Ђ́A�ȑO�̓t�F���j�b�P���̎��v�͍���Ƃ������I�Ɍ����ł��낤�ƌ�����ł����A

�Ƃ������ƂɂȂ�킯�ł��B

�����āA���̌����݂͊O��Ă��܂����A�Ƃ����킯�ł��B

�J���ŋ����Y���v�シ��̂͂�͂�悭�Ȃ��Ȃ��A�ŏI����Ă��悢�̂ł����A

���͂���ɁA��������������Ђ������������ނ��Ǝ��̂��ԈႢ�ł���A�Ƃ����l����������킯�ł��B

����͊T�O�I�Ɍ����A�u������Ђ͏������ǂ��܂Ō����ނׂ��Ȃ̂��A�����Č�����ł悢�̂��v�Ƃ����c�_�ɂȂ�܂��B

�c�_�����o���ƁA�u������Ђ͂ǂ��܂Łw���ƌp���x��w�i�����邱�Ɓx��O��Ƃ��Ă��邩�B�v�Ƃ����A

������А��x�̊T�O�⌴����O��ɂ܂ł����̂ڂ�[���c�_�ɂȂ�܂��B

�Ⴆ�A�L�`�Œ莑�Y�̌������p�葱�����A��Ђ͂���Ӗ�������������ł���킯�ł��B

��Ђ́u�����ɉv���͂��邾�낤�B�v�ƌ�����ł���킯�ł��B

�����ɉv�����v�コ���Ƃ����m���ȍ������Ȃ���Ώ����ɉ�Ђ��������Ă���Ƃ����m���ȍ������Ȃ��ɂ��ւ�炸�ł��B

�I�����Y�������ł��B

��Ђ́u�����ɂ��̒I�����Y�͔̔�����邾�낤�B�v�ƌ�����ł���킯�ł��B

�����ɒI�����Y���̔������Ƃ����m���ȍ������Ȃ���Ώ����ɉ�Ђ��������Ă���Ƃ����m���ȍ������Ȃ��ɂ��ւ�炸�ł��B

��������������Ђ������������ނ��Ǝ��̂��ԈႢ�ł���A�Ƃ����l�����ɗ��ĂA

�L�`�Œ莑�Y�͌������p�葱�����s���̂ł͂Ȃ��擾���ɑS�z��p�v�シ�ׂ��ł���A

�I�����Y���̔��������ɔ�p�����������ƌ��Ȃ��̂ł͂Ȃ��d���ꎞ�ɑS�z��p�v�シ�ׂ��A�ƂȂ�܂��B

��v�������@�Ƃ��ẮA���v�̎�����`���p�̔�����`�Ȃǂ͂Ȃ��A���v����p���S�Ċ��S�Ȍ�����`�A�Ƃ������ƂɂȂ�܂��B

�ݎؑΏƕ\��ɗL�`�Œ莑�Y�̖����p�c�����v�コ��Ă�����I�����Y���v�コ��Ă��邱�Ǝ��̂����������A�Ƃ������ƂɂȂ�A

�ݎؑΏƕ\�Ɏ��Y����͉����Ȃ��i�����Č����Ȃ猻������݂̂�����j�A�Ƃ������ƂɂȂ�킯�ł��B

�����̂��Ƃ͈�ؐD�荞�܂��A���Ɏ����������Ƃ����ōl����A�ƈȏ�̂悤�ȉ�v�������@�ɂȂ�܂��B

�Ⴆ�Δ�p�E���v�Ή��̌����Ƃ͌����܂����A����͏����Ɏ��v�����邱�Ƃ��ÂɑO��Ƃ��Ă���Ƃ�������킯�ł��B

�����āA�Âɏ����ɉ�Ђ����邱�Ƃ��O��Ƃ��Ă���킯�ł��B

���Ȃ��Ƃ��A���������́u������Ђ̖@���x�v�ɂǂ���̍l�����E��v�������@�������Ă���E���v���Ă���E�������Ă���̂��ƌ����A

���v����p���S�Ċ��S�Ȍ�����`�ōs�����Ƃ��Ǝv���܂��B

�����A���Ƃ��܂��ẮA�p�Ƃ��А��Z��O��ɉc�Ƃ��s����ЂƂ����̂͂Ȃ��͂����A�Ǝv���킯�ł��B

�@���x�Ƃ��Ă͂��̂悤�ȉ�v�������@��v������Ƃ������ƂŁA����͂���ł悢�Ǝv���̂ł����A

�c�Ɗ�����́A���i���X�܂��Ȃ��ɉc�Ƃ��s���Ȃǐ�ɍl�����Ȃ����Ƃł���킯�ł��āA

�c�Ɗ�����͂ނ��돫���������ނ��Ƃ̕����d�v�ł���Ǝv���킯�ł��B

���̈Ӗ��ł́A����̎��v�̎�����`���p�̔�����`�ɂ���v�������@�̕����ނ���A

���ۂ̉c�Ɗ����ɉ����Ă���悤�Ɋ�����킯�ł��B

����А��Z�����Ă������Ƃ����S�\���ʼnc�Ƃ��s���Ă���l�Ȃ�1�l�����Ȃ��ł��傤�B

���N���ė��N�����\�N����c�Ƃ𑱂���Ƃ����S�\���ʼnc�Ƃ��s���Ă���킯�ł��B

�@���x�Ƃ��Ă͂��̂悤�Ȑ��x�ɂȂ��Ă���Ƃ������ƂŁA����͂���ŗ����ł���킯�ł����A

�u�����|�Y����Ƃ�����v��O��ɖ@���x�͍\�z����Ă���͕̂�����܂����A�@���x�̋c�_�Ƃ͈قȂ邩������܂��A

���ۂ̉c�Ɗ����Ɋ��o�I�ɋ߂��̂͌���̎��v�̎�����`���p�̔�����`�ɂ���v�������@�̕��ł���悤�Ɋ����܂��B

��肭�܂Ƃߐ�܂��A�Ō��ʉ�v��������������ł���̂Ȃ�����E������`��v��������������ł���A

�Ƃ������������ł���Ƃ����̂��A�������Ă����Ă悢���Ƃ��Ǝv���܂��B

{kind=link}

{kind=link}

{kind=link}