2014年12月9日(火)

2014年12月1日

株式会社サンセイランディック

新株式発行及び株式売出しに関するお知らせ

ttp://www.sansei-l.co.jp/files.php?id=000366

2014年12月8日

イオン株式会社

丸紅株式会社

イオンマーケットインベストメント株式会社

株式会社マルエツ、株式会社カスミ、マックスバリュ関東株式会社、イオン株式会社及び丸紅株式会社による

共同持株会社設立(株式移転)に係る、イオン株式会社の子会社であるイオンマーケットインベストメント株式会社による

株式会社マルエツ株券(証券コード:8178)に対する公開買付けの開始、並びにイオン株式会社による共同持株会社の子会社化について

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1200648

ttp://www.marubeni.co.jp/news/2014/release/tobbyionmarketinvestment.pdf

イオン株式会社及び丸紅株式会社によるスーパー事業会社を統括するための共同持株会社設立については、

2014年11月1日(土)

と2014年11月4日(火) にコメントしましたので、そちらを読んでいただけたらと思います。

2014年11月1日(土)

http://citizen.nobody.jp/html/201411/20141101.html

2014年11月4日(火)

http://citizen.nobody.jp/html/201411/20141104.html

3. 会社分割の概要

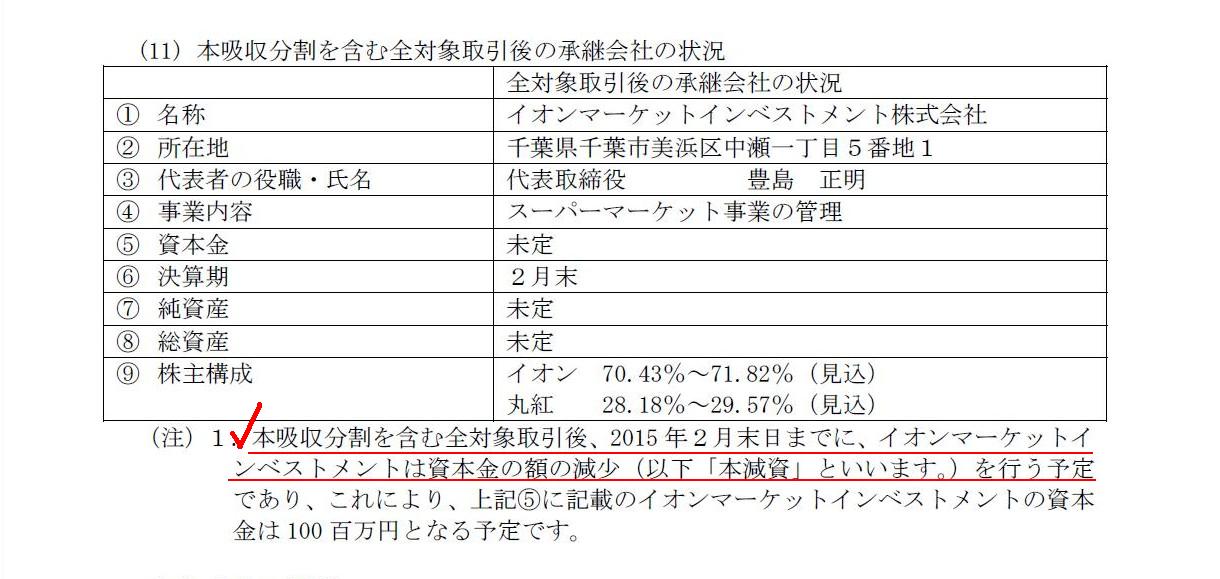

(11) 本吸収分割を含む全対象取引後の承継会社の状況

(6/9ページ)

>本吸収分割を含む全対象取引後、2015

年2月末日までに、イオンマーケットインベストメントは

>資本金の額の減少(以下「本減資」といいます。)を行う予定であり、これにより、

>上記⑤に記載のイオンマーケットインベストメントの資本金は100

百万円となる予定です。

イオンマーケットインベストメント株式会社は、普通株式を対価とした吸収分割により、

イオンが保有するマルエツ株式、カスミ株式及びMV関東株式を承継する計画であるわけですが、

それは、イオンマーケットインベストメント株式会社はこれらの株式の承継と同時に減資を行う、と言っていることと同じであるわけです。

これは会計理論上はおかしいと思います。

(イオンマーケットインベストメント株式会社は現時点で実は債務超過であるわけですが、

そのこと自体は今日の議論とは関係ありません。)

今日は話の簡単のため、現物出資や現物の寄附、減資は所与のものとします。

私がおかしいと思うのは、増資と同時に減資を行うことではなく、現物出資を受けたことと減資とを同時に行っていることなのです。

私は今までに、株式を対価とした吸収分割というのは現物出資の拡張版だ、と書いたことがあるかと思います。

このたびのイオン株式会社とイオンマーケットインベストメント株式会社との間の取引も、

会社法の定義としては確かに吸収分割であるわけですが、

イオン株式会社はイオンマーケットインベストメント株式会社に対し保有するスーパー事業会社株式を現物出資したもの、

という見方もできるわけです。

特に、このたびの吸収分割では、負債は一切承継されませんから、その意味でもさらにこの取引は現物出資の色彩が強いわけです。

ただ、会社法の定義としては、株式を現物出資するという考え方があまりない(法的に禁止されているわけではないが)ものですから、

法手続きの上でも吸収分割を実施すると定義付け・解釈する方が、話が簡単だというだけなのです。

経営的・会計的には、株式を対価としている以上、株式の承継は現物出資の側面が非常に強いわけです。

したがって、ここでは、イオン株式会社とイオンマーケットインベストメント株式会社との取引は現物出資であると考えてみましょう。

そうしますと、何が問題かと言いますと、現物出資を受けたことと減資とを同時に行っていることが問題であるわけです。

現物出資ということは、会社に拠出された財産の価額はまさに公正な価額でなければならないと言いますか、

資本金を増加させる時は、公正な価額だけ増加させねばならない、と言いますか、

要するに、「会社に拠出された財産の価額=資本金の増加額」でなければならないわけです。

こう書くと当たり前ではないかと思われるかもしれませんが、

現物出資の直後に減資を行うとなりますと、そもそも現物出資による増加資本金額は公正な価額だったのか、

という話になってしまうのではないかと思うわけです。

減少させた後の増加資本金額が実は会社に拠出された財産の本来の価額だった、という見方ができるのではないかと思うわけです。

ただ単に分配可能な金額を増やすためだけに拠出された財産の価額を過大に評価し、

不公正な現物出資により資本金を過大に増加させただけなのではないか(そして減資を行っただけなのではないか)、

と周りからは見えるわけです。

仮にこの出資が現金による出資であれば、その疑いは一切ないわけです。

減資の是非はともかく、会社に拠出された財産の価額は間違いなく会社に払い込まれた現金の価額です。

この問題点は、実は現物出資の問題点と言わねばならないのかもしれません。

減資を同時に行っているがゆえに、その問題点が殊更に浮き彫りになっている、ということなのだと思います。

少し話が現物出資そのものの問題の指摘に脱線してしまいました。

ここからは、現物出資や減資を所与のものとします。

公正な価額が100円の土地について考えてみましょう。

この土地の寄附を受けた時の仕訳はこうなります。

(土地) 100円 / (受取寄附金) 100円 ・・・①

この土地の現物出資を受けた時の仕訳はこうなります。

(土地) 100円 / (資本金) 100円

この土地の現物出資を受け直後に減資を行った時の仕訳はこうなります。

(土地) 100円 / (資本金) 100円

(資本金) 100円 (利益剰余金) 100円

貸借の資本金勘定を相殺すれば、こうなります。

(土地) 100円 / (利益剰余金) 100円 ・・・②

①と②を見比べてみると、①だと損益取引、②だと資本取引(の一類型)となる気がします。

土地の対価として現に株式を発行していれば、確かに資本取引ではありますが。

少なくとも②よりも①の方が透明性が高いのだけは確かでしょうか。

同じ土地について、土地の価額を200円と評価して寄附を受けた時の仕訳はこうなります。

(土地) 200円 / (受取寄附金) 200円

土地の価額が過大であったために、100円減損処理した時の仕訳はこうなります。

(土地減損損失) 100円 / (土地) 100円

この仕訳で感じるのは、

寄附を受けた財産の価額が明確でないと、受取寄附金の金額もまた明確ではない、ということです。

寄附もまた、価額の明確性という観点では、本来は現金で行わなければならない、ということの表れだと言えるでしょう。

(土地) 200円 / (資本金) 200円

現物出資の直後、土地の価額が過大であるため、100円減損処理することにした時の仕訳はこうなります。

(土地減損損失) 100円 / (土地) 100円

現物出資の直後、資本金の増加額が過大であるため、100円減資することにした時の仕訳はこうなります。

(資本金) 100円 / (利益剰余金) 100円

以上の仕訳で何が言いたいと言いますと、

確かに減資というのは、増加資本金額が過大だったから資本金の金額を減少させることとは全く異なるわけですが、

現行の会計処理方法とは全く異なる話になりますが、現物出資の直後に資本金を減少させるとなりますと、

会社に拠出された財産の価額が過大だったということになってしまうのではないかと思いましたので、

会社に拠出された財産の価額も減少させなければならない、というような考え方ができるなと思いました。

「現物出資直後に、なぜ減資をしたのか?拠出された財産の価額に問題があったからではないのか?」

と私だったら言いたくなりますので書いてみました。

現物出資の直後に資本金を減少させるなら、拠出された財産の価額も同時に減少させるべき(減損処理するべき)だ、

と感じました。

減資と資産の減損処理とは会計理論上は全く関係はないのですが、ここでは、経営上や概念上の話になりますが、

出資とは何か、公正な出資額とは何か、ということについて思うことがありましたので、公正な価額ということについて考えてみました。

Cash is at once property itself and a scale of property.

現金は、財産そのものであると同時に財産の尺度でもある。

{kind=link}