2014年11月4日(火)

2014年10月31日

兼松株式会社

兼松日産農林株式会社の株式に対する公開買付けの開始に関するお知らせ

ttp://www.kanematsu.co.jp/press/files/tekiji/e9db1aa55b9d73e903601080b806c8a9.pdf

2014年10月31日

兼松日産農林株式会社

兼松株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.knn.co.jp/ir/pdf/info20141031.pdf

2014年11月1日(土)

にコメントしました、

イオン株式会社及び丸紅株式会社によるスーパー事業会社を統括するための共同持株会社設立について、一言だけコメントします。

組織再編行為やグループ経営戦略とは直接は関係ありませんが、株主総会の基準日について思うことがありましたので、コメントします。

2014年11月1日(土)

http://citizen.nobody.jp/html/201411/20141101.html

この日紹介したプレスリリースの中に、次の2つのプレスリリースがあったかと思いますが、

その中に「株主総会の基準日」について、定款を変更する旨の記載がありました。

それぞれ該当分をキャプチャーして紹介します。

2014年10月31日

株式会社マルエツ

臨時株主総会の開催及び臨時株主総会招集のための基準日設定並びに定款一部変更に関するお知らせ

ttp://www.maruetsu.co.jp/corporate/ir/pdf/zaimu141031a.pdf

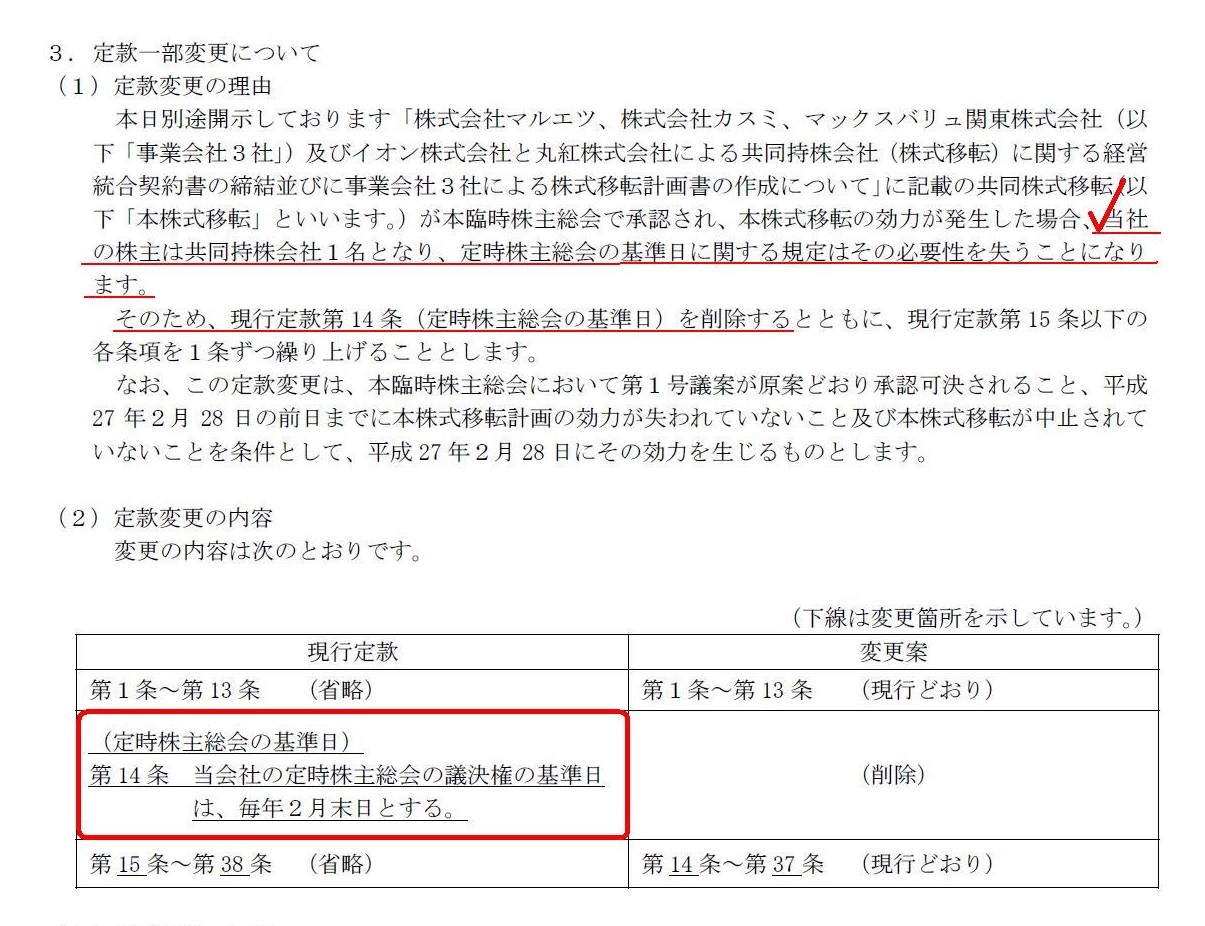

3. 定款一部変更について

(2/2ページ)

2014年10月31日

株式会社カスミ

臨時株主総会召集のための基準日設定及び定款一部変更に関するお知らせ

ttps://www.kasumi.co.jp/news/news663.pdf

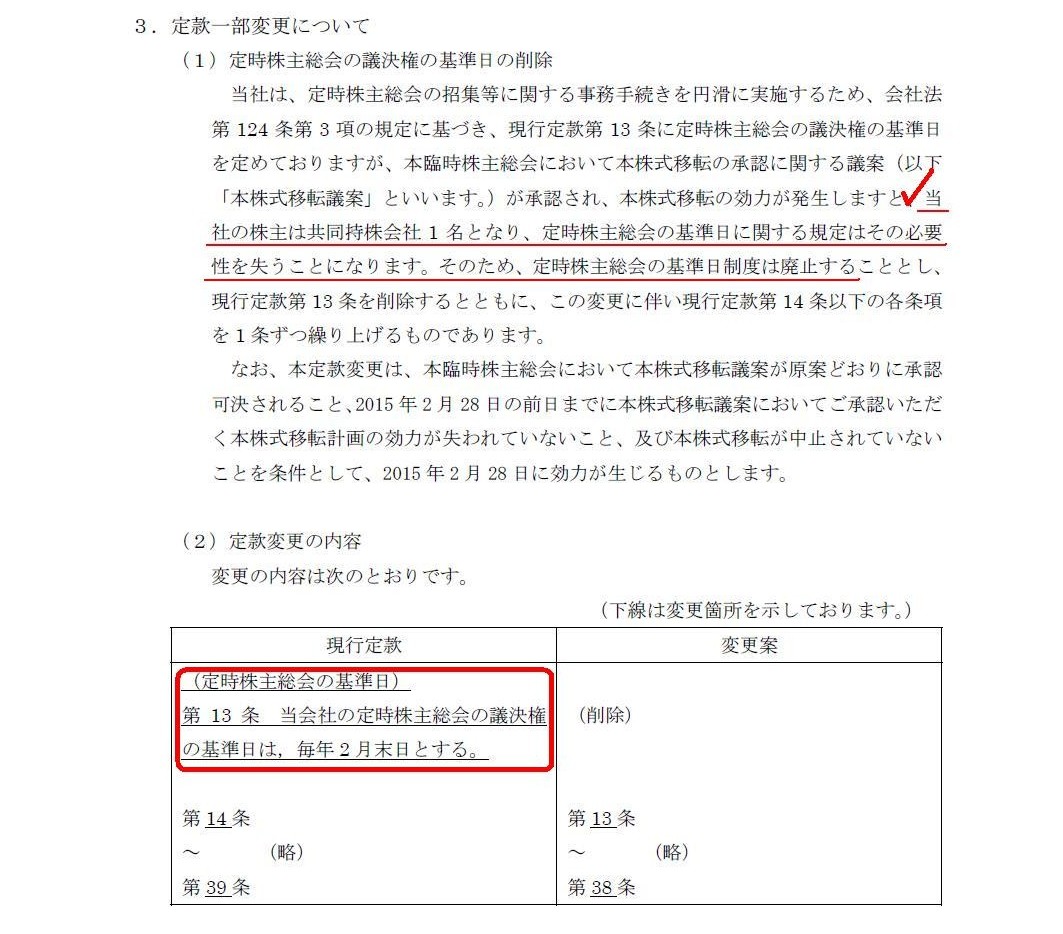

3. 定款一部変更について

(2/2ページ)

どちらの会社のプレスリリースも、文言はほとんど同じです。

大まかに要約しますと以下のようになります。

本株式移転の効力が発生した場合、当社の株主は共同持株会社1名となり、

定時株主総会の基準日に関する規定はその必要性を失うことになります。

そのため、現行定款第XXX条(定時株主総会の基準日)を削除します。

現行定款

(定時株主総会の基準日)

第XXX条 当会社の定時株主総会の議決権の基準日は、毎年2月末日とする。

ここで、会社法には「株主総会の基準日」について、以下のように定められています。

第124条(基準日)

1

株式会社は、一定の日(以下この章において「基準日」という。)を定めて、基準日において株主名簿に記載され、又は記録されている

株主(以下この条において「基準日株主」という。)をその権利を行使することができるものと定めることができる。

会社法の「第2章」が「株式」全般についての定めとなっており、「第2節」が「株主名簿」についての定めとなっています。

この中に、「第124条(基準日)」が定められています。

「株主総会の基準日」についての定めは、会社法にはこの「第124条(基準日)」だけのようです。

この「第124条(基準日)」の定めに従い、株式会社マルエツ及び株式会社カスミでは、

上記のように「定時株主総会の基準日」を定款に定めている、ということのようです(そして、この定めをこのたび削除するとのことです)。

株式会社マルエツ及び株式会社カスミでは、一体いつから「定時株主総会の基準日」を定款に定めているのかは分かりませんが、

率直に結論を言えば、法理的には、この定款の定めははじめからいりません。

他の会社においても、”当会社の定時株主総会の議決権の基準日は、毎年3月末日とする。”などと定款に定めてある場合は、

どの株式会社においてもそのような定款の定めははじめからいりません。

この「この定款の定めははじめからいりません」の理由は2つあります。

まず、両社の「定時株主総会の基準日」の定めについてですが、

株式会社において「定時株主総会の基準日」は、毎年の「事業年度末日」と当然に決まるからです。

定時株主総会では、配当金の支払いについて株主総会決議を取らねばなりませんが、

それはいつの利益の配当なのかと言えば、当然当事業年度に稼いだ利益を配当するわけです。

したがって、配当は「事業年度末日」の貸借対照表に基づいて支払うことになりますし、

配当を受け取る権利があるのも「事業年度末日」の株主ということになります。

つまり、株主総会で議決権を行使できるのも当然に「事業年度末日」の株主ということになるわけです。

「事業年度末日」の株主が、株主総会に出席し、議決権を行使し、そして配当を受け取るわけです。

株式会社において「定時株主総会の基準日」は、毎年の「事業年度末日」でなければ、

配当を受け取る株主と議決権を行使する株主とが整合しなくなるわけです。

法理的には、株式会社において「定時株主総会の基準日」は、毎年の「事業年度末日」以外あり得ないわけです。

これが理由の1つ目です。

会社法修正第124条(基準日)

1

株式会社は、一定の日(=「基準日」)を定めて、基準日において株主名簿に記載されている株主(=「基準日株主」)を

株主総会で議決権を行使することができる者と定めなければならない。

{kind=link}

{kind=link}