2014年12月8日(月)

投資法人規約(第10版)(改正:平成26年1月1日) 日本ビルファンド投資法人

ttp://www.nbf-m.com/nbf/ir/files/irregurer/ir_irregurer9.pdf

投資主の権利 日本ビルファンド投資法人

ttp://www.nbf-m.com/nbf/ir/pdf/investor/kenri.pdf

財務ハイライト 日本ビルファンド投資法人

ttp://www.nbf-m.com/nbf/ir/highlight/index.html

【コメント】

日本ビルファンド投資法人の投資法人規約には、投資法人の決算期、投資主総会の招集そしてその基準日について、

次のように定めがあります。

>第13条(決算期)

>本投資法人の決算期間は、毎年1月1日から6月末日までと

>7月1日から12月末日まで(以下、決算期間の末日をそれぞれ「決算日」という。)の各6ヶ月間とする。

>第18条(招集)

>1.本投資法人の投資主総会は、東京都区内において、原則として2年に1回以上開催する。

>3.投資主総会を招集するには、執行役員は、投資主総会の日の2月前までに当該日を公告し、

>当該日の2週間前までに、投資主に対して、書面をもってその通知を発する。

>第25条(基準日)

>投資主総会において権利を行使することができる投資主は、本投資法人が役員会の決議により定め、

>法令に従いあらかじめ公告する基準日現在の最終の投資主名簿に記載又は記録された投資主とする。

投資主総会招集請求権を行使しない限り 4分の3は伝わらない

法人への出資は空回り You are fired.

さえ言えないでいる Unitholders'

anger

1年6ヶ月間眠れない夜が 役員への怒り

「法人に対する出資をないがしろにするものである」と囁くよ

とめどなく語りかける総会議案は 違法行為差止請求権及び役員解任請求権へとかわる

Hold

a normal meeting of unitholders corresonding to its closing term 出資者としての当然の

interest として

楯突く役員の解任も Good になり1になる

と、日本ビルファンド投資法人の投資主は法人に対して訴えかけねばなりません。

話は急に変わりますが、商法(会社法)は会計を理解しないと十分には理解できません。

商法(会社法)は条文だけ読めば分かるようには書かれていません。

商法(会社法)は、会計(時に税法という意味も含めた会計)を議論の前提にしているところがありますし、

また、当たり前の話ですが、商行為・商取引(出資や出資の譲渡という意味も含みます)を対象・大前提にして書かれています。

商法(会社法)を学ぶ時は、ある時は経営者の立場に立って、またある時は出資者の立場に立って、

またある時は取引先の立場に立って、またある時は税務当局者の立場に立って、会社について深く考えることが大切だと思います。

会計を理解しないで商法(会社法)を学ぼうとしても、3分の1、いや、4分の1も各条文が何を言いたいか伝わらないと思います。

商法(会社法)の教科書だけを壊れるほど精読しても、4分の1も伝わりません。

Just as a company is not able to lack any closing terms at all,

it is not

able to lack any normal meetings of unitholders at all

either.

(法人の決算期間に欠けているところがあってはならないように、法人の投資主総会にも欠けているところがあってはならないのです。)

昨日、近畿日本鉄道株式会社を題材に、増資を行って借入金及び社債の返済を進めていくということについて書きました。

また、一昨日、東洋エンジニアリング株式会社を題材に、貸倒引当金の繰り入れと貸倒引当金の戻し入れについて書きました。

今日はその両方を組み合わせたような事例になりますが、10ヶ月ほど前のプレスリリースになるわけですが、

財務的安定性の向上のために、そしてより直接的には債務超過を解消するために、

増資を行って借入金の返済を進めていくことにした企業として、日本ハム株式会社を紹介します↓。

2014年1月31日

日本ハム株式会社

豪州連結子会社の増資、特別利益及び特別損失の計上(個別)に関するお知らせ

ttp://www.nipponham.co.jp/ir/library/financial/pdf/2014/20140131.pdf

「増資の理由」として、過去経営不振が続いたようでして、

>平成25年3月期決算おいてはA$70,086千の債務超過となっていましたが、本件増資により同社の債務超過を解消し、資本の充実を図る

と書かれています(1/2ページ)。

「増資の理由」には直接的には書かれていませんが、

日本ハム株式会社は当該豪州連結子会社に対して資金を貸し付けているようでして、

当該豪州連結子会社が増資で調達した資金は日本ハム株式会社からの借入金の返済に充てる計画なのだと思います。

そのように推測した理由は、このたびの増資実施の結果、貸付金に対して計上していた貸倒引当金を戻し入れることにした、

と書かれてあるからです。

貸付金に対して計上していた貸倒引当金をわざわざ戻し入れることにしたということは、

その貸付金はその後債務不履行を起こす可能性はなくなった、という意味になると思います。

つまり、増資の結果、その貸付金はその後返済されることになった、という意味だと思います。

当該豪州連結子会社から見れば、この事例は増資を行って借入金を返済する、ということになると思います。

そして同時に、当該豪州連結子会社の純資産の部だけを見ると、債務不履行の金額を上回る金額の増資をこのたび行う計画ですから、

債務不履行は解消される見通しであるわけです。

2014年11月17日(月)

に、パナソニック株式会社の100%子会社であるパナソニック プロダクション エンジニアリング株式会社の

減資について書きました。

2014年11月17日(月)

http://citizen.nobody.jp/html/201411/20141117.html

2014年11月18日(火)

http://citizen.nobody.jp/html/201411/20141118.html

この時のコメントで、パナソニック

プロダクションエンジニアリング株式会社はパナソニック株式会社の100%子会社なのだから、

減資を行う必要は一切ない、と書きました。

その理由は、一言で言えば、出資の目的は受取配当金ではなく純粋に事業運営のみが目的だ(累積損があっても何ら問題ない)からです。

詳しくは、2014年11月17日(月)

と2014年11月18日(火)

のコメントを読んでいただければ思います。

この時の私のコメントを補強することになるというほどのことはありませんが、

日本ハム株式会社の当該豪州連結子会社に関しても、100%親会社である日本ハム株式会社としては、

100%子会社である当該豪州連結子会社の減資を行うことなく、増資のみを引き受ける計画です。

この増資後も、当該豪州連結子会社は多額の累積損を抱えたままです。

単純計算ですと、増資後も増資前と全く同じ96,586千オーストラリア・ドル(約8,632百万円)の累積損を抱えたままです。

増資によっては累積損は解消しないのです。

しかし、100%親会社である日本ハム株式会社としては、資金繰りの改善さえできれ累積損は抱えたままでもよい、と考えているわけです。

当該豪州連結子会社から見ると、親会社からの借入金の返済のメドが立ったということで、

累積損は減少していないにも関わらず資金繰りは改善することになります。

ただ、注意が必要なのは、増資が及ぼす現金及び債務に与える影響度・影響額についてです。

会社の現金自体は、増資を行った金額だけ増加します。

しかし、会社の債権者から見ると、増資の全額を既存の債務の弁済に充てる場合であっても、

会社の債権の弁済金額は増資を行った金額だけ増加するわけではありません。

プレスリリースを見てみましょう。

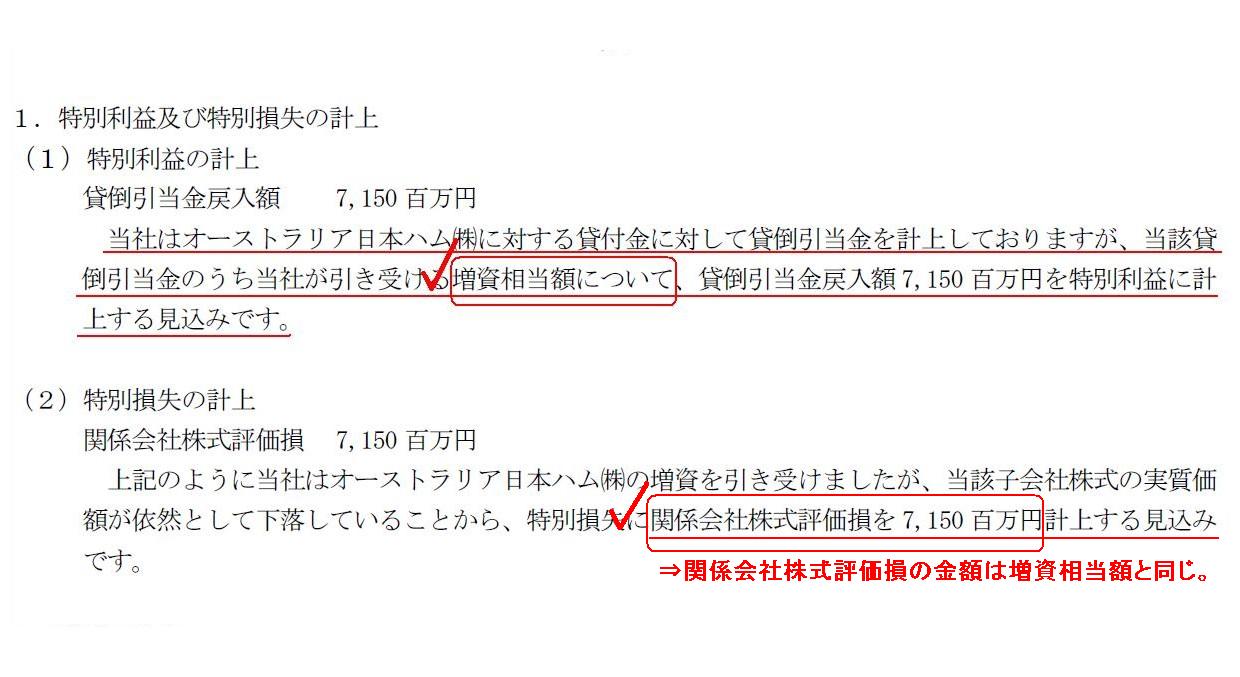

1.特別利益及び特別損失の計上

(1/2ページ)

貸付金の貸倒引当金の戻し入れに関して、

>当社はオーストラリア日本ハム㈱に対する貸付金に対して貸倒引当金を計上しておりますが、

>当該貸倒引当金のうち当社が引き受ける増資相当額について、貸倒引当金戻入額7,150百万円を特別利益に計上する見込みです。

と書かれていますが、私がここで指摘したいのは、「増資相当額」だけ債権の弁済額が増加するわけではない、ということです。

ではいくら債権の弁済額が増加するのかと言えば、それは実際には計算不可能です。

なぜなら、債権の弁済額の増加額とは、「元本金額-債務不履行を起こしていたら回収可能であったであろう金額」、だからです。

増資により実際には債務不履行を起こさない見通しとなったわけですから、「債権の弁済額の増加額」としては分からないわけです。

ただ、少なくとも分かるのは、実際には債務不履行を起こさない見通しとなったわけですから、債権は満額弁済される、ということです。

何が言いたいかと言えば、日本ハム株式会社としては、増資により債権は債務不履行は起こさないすなわち満額弁済される見通しとなった

わけですから、貸付金の貸倒引当金の戻し入れは、「増資相当額」のみを戻し入れるのではなく、

貸付金に対して既に計上している貸倒引当金の「全額」を戻し入れる(貸付金に対する貸倒引当金は0円とする)べきだ、ということです。

「増資相当額」のみを戻し入れると、「増資相当額」だけ債権の弁済額(回収可能額)が増加する、という意味になってしまうわけです。

債務不履行というのは、定められた弁済金額よりも1円でも不足していると債務不履行(すなわち会社倒産)となるわけですから、

増資により債務不履行を回避することができる会社の債権元本金額の総額というのは、増資額よりも多くなることだけは確か、と言えます。

それから、増資に伴い特別損失を計上するようですが、その内容は当該豪州連結子会社株式評価損だそうです。

その理由としては、

>上記のように当社はオーストラリア日本ハム㈱の増資を引き受けましたが、

>当該子会社株式の実質価額が依然として下落していることから、特別損失に関係会社株式評価損を7,150百万円計上する見込みです。

と書かれています。

増資により債務不履行(会社倒産)は避けられる見通しであるのは確かなのですが、

増資後も、債務超過は解消したものの依然として累積損は多額のままであることから、

非常に保守的に会計処理を行うこととしたのでしょう。

当該豪州連結子会社株式の実質価額が依然として下落していることを理由に関係会社株式評価損を計上することはよいと思うのですが、

問題なのは、その評価損の金額です。

関係会社株式評価損は7,150百万円とのことです。

ここでの7,150百万円とは言うまでもなく「増資相当額」です。

しかしこれでは、「増資相当額」だけ関係会社株式の実質価額が下落した、ということを意味することになってしまうわけです。

そんなはずはないでしょう。

当該豪州連結子会社株式の実質価額は、増資により少なくとも一定額は増加しているわけです。

しかし、多額の累積損のことなどを考慮し、保守的に考えて、敢えて関係会社株式評価損を計上することにしたわけです。

少なくとも「増資相当額」だけ関係会社株式の実質価額が下落するなどということはあり得ないわけです。

関係会社株式評価損を計上するならば、最も保守的に考えるなら、当該豪州連結子会社株式の全額を評価損として計上すべきでしょう。

たとえその評価損額が、「増資相当額」である7,150百万円を超えることになってもです。

株式の公正な価額は、評価損を行うという場合、明確ではない以上、保守的に考えるなら、全額を評価損として計上すべきだと思います。

When receivables manage to escape from being defaulted on,

the amount to

be settled will become their respective principal amounts, not the amount of the

equity financing.

金銭債権が債務不履行を起こすことを何とか避けられた時、

弁済されることとなる金額は各債権の元本金額となります。

増資額ではありません。

{kind=link}