2014年11月16日(日)

2014年11月10日(月)

http://citizen.nobody.jp/html/201411/20141110.html

まず、第一三共株式会社の記事についてです。

第一三共株式会社は、2009年3月期にインドのランバクシー社の株式の過半数を取得し、連結子会社化しました。

ところがその株式取得後、ランバクシー株価は下落してしまいました。

第一三共株式会社は、ランバクシー株価の下落を受けて、個別上はランバクシー株式の減損損失を計上しました。

また、連結上は、のれんについても減損損失を計上しました。

ランバクシー株式の取得価額は4,883億円であったようですが、株式の減損処理の結果、現在の帳簿価額は859億円となっているようです。

また、連結上ののれんの減損処理額は3,513億円であったようです。

それで、現在、ランバクシー社はインドの同業であるサン・ファーマ社と合併することを計画しているようです。

ランバクシー社とサン・ファーマ社との合併については、2014年4月8日(火)

に少しだけコメントしました。

2014年4月8日(火)

http://citizen.nobody.jp/html/201404/20140408.html

2014年4月11日

第一三共株式会社

サン・ファーマと当社子会社ランバクシーの合併およびこれに伴う子会社の異動について

ttp://www.daiichisankyo.co.jp/news/detail/006110/20140411_510_J.pdf

2014年6月4日

第一三共株式会社

サン・ファーマと当社子会社ランバクシーの合併について(追加開示)

ttp://www.daiichisankyo.co.jp/news/detail/006137/20140604_520_J.pdf

2014年4月11日付けのプレスリリースによりますと、

>現在、当社はランバクシーの株式の約63.41

%(議決権所有割合)を保有しているが、

>この合併により、サン・ファーマの株式のうち約9%を取得する予定である。

とのことです。

現在のサン・ファーマ社の筆頭株主は「Promoter and Promoter

Group」という株主でして、サン・ファーマ株式の63.7%を所有しています。

ただ、2014年6月4日付けのプレスリリースによりますと、「Promoter

and Promoter Group」という株主は、

ある1人の法人やある1人の自然人というわけではなく、「Promoter and Promoter

Group」自体が投資家達の共同出資体となっているようです。

「Promoter and Promoter

Group」というのは、総称というわけでもないのでしょうが、株式共同保有のための器、という位置付けのようです。

このたびの合併により、第一三共株式会社はサン・ファーマ株式の約9%を取得することとなるということは、

合併後は、第一三共株式会社はサン・ファーマ社の第2位株主になると思います。

合併後の「Promoter

and Promoter Group」の持株比率は30%程度になるのではないでしょうか。

ただ、「Promoter and Promoter

Group」という器の中でサン・ファーマ株式を共同保有している各株主を個別にみていくと、

各株主単位では、合併後は、第一三共株式会社はサン・ファーマ社の筆頭株主になると思います。

このたびの合併に際して割当交付されるサン・ファーマ株式数(合併比率)についてですが、

プレスリリースにはあまり詳しくは書かれていません。

2014年4月11日付けのプレスリリースには、「3.合併に係る割当の内容の算定の考え方」(2/4ページ)に、

>財務アドバイザーを含めたバリュエーション作業を実施し、デュー・ディリジェンスと交渉を通じ決定した。

>バリュエーション手法は一般的に使用されるDCF

法や倍率法などを中心にさまざまな手法を実施している。

>その結果、株式交換比率(1:0.8)は妥当な水準であると判断している。

と書かれてあるだけですし、2014年6月4日付けのプレスリリースには、「1. 吸収合併に係る割当ての内容の算定根拠」(1/2ページ)に、

>本吸収合併に係る合併比率については、ランバクシーはICICI Securities

Limited(以下「ICICI」という。)を

>ファイナンシャルアドバイザーとして起用するとともに、第三者算定機関として、Walker

Chandiok & Co

LLP(以下「Walker」という。)に

>合併比率の算定を依頼しました。当社はゴールドマン・サックス証券株式会社をファイナンシャルアドバイザーとして起用いたしました。

>一方でサン・ファーマはCitigroup

Global Markets Inc.及び Evercore Group

LLCをファイナンシャルアドバイザーとして、

>またS.R.Batliboi LLC

を算定機関として起用いたしました。

>当社、サン・ファーマ及びランバクシーの間で、ランバクシー株式1株に対してサン・ファーマ株式0.8株を割り当てる

>という合併比率で合意いたしました。

と書かれてあるだけです。

関係当事者から見ても独立した第三者算定機関から見ても、当該合併比率は公正である、とのことで、

特に何の問題もない公正な合併比率なのだろうと思います。

「当該連結子会社株式は過年度に減損処理を実施しているのだが、合併に際して存続会社株式の割当交付を受けるに当たり、

その株式の価額についてはどのように考えるべきなのだろうか?」

という点なのです。

当該連結子会社株式は過年度に減損処理を実施しているわけですが、

それはあくまで一株主である第一三共株式会社が自身の経営上の判断により実施したというに過ぎないわけです。

つまり、このたびの合併比率の算定に、第一三共株式会社が過年度に実施した減損処理は一切影響を与えていないわけです。

それはある意味当たり前と言えば当たり前なのかもしれません。

しかし、それは裏を返せば、

第一三共株式会社が過年度に減損処理を実施していなくてもその合併比率だった、

ということでしょう。

そうだとすると、存続会社株式の割当交付を受けるに際し、ランバクシー株式の帳簿価額を減損処理前に戻さなければならないのではないか、

というような考え方がありはしないだろうか、と思いました。

法理上・法律上は、ランバクシー株式はサン・ファーマ株式へと承継される(消滅会社への出資は存続会社へと継続される)わけですが、

その”承継価額”は減損処理後の価額で果たしてよいのだろうか、とふと思いました。

例えば、第一三共株式会社以外のランバクシー株主は、過去ランバクシー株式の減損処理など全く実施していないわけです。

それらの株主は、サン・ファーマ株式の割当交付を受けるに際し、当然減損処理前のランバクシー株式の価額によって、

株式の価額を承継することになるわけです。

「ランバクシー株式1

株につき、サン・ファーマ株式0.8

株が割り当てられる」という合併に比率に基づき、

全ランバクシー株主に平等に、サン・ファーマ株式の割当が行われるわけです。

確かに、株主によりランバクシー株式の取得価額は異なるわけですが、それでもその株式の価額はある程度の範囲内と言いますか、

少なくともある一つの取得価額(原始取得原価)が全株主にはあるわけです。

ところが、第一三共株式会社だけは、ランバクシー株式の取得価額が本来の取得価額の約6分の1の価額であるわけです。

話を簡単にするために、ここでは第一三共株式会社は過年度においてランバクシー株式を全額減損処理したと考えてみましょう。

所有している「株式の価額はゼロ」なのに、合併に伴いサン・ファーマ株式の割当交付を受けると言っているわけです。

それは概念的に何かおかしな部分があるな、と感じました。

上手く言えませんが、法律から見るのか会計から見るのかで違いがあると感じます。

ランバクシー株式は現に所有しているのだから合併に伴いサン・ファーマ株式の割当交付を受けるのは、

法律上は当然と言えば当然であるように思います。

しかし、価額がゼロのものに対して対価を受け取る、と考えると、会計上はやはりそれはおかしいと感じるわけです。

もちろん、過年度のランバクシー株式の減損損失を合併前に戻し入れる(価額を元に戻す)のは保守主義の原則の観点から認められません。

しかし、減損処理した価額を引き継ぐ(承継する)というのは、何か概念的に・理論的に整合しないものを感じるわけです。

減損処理という会計処理に、矛盾が生じている原因があるのだろうか、とも思います。

もしくは、合併という法律行為・合併に伴う会計処理そのものに、矛盾が生じている根本原因があるのかもしれません。

このどちらにせよもしくは両方にせよ、このたびの事例は、減損処理という会計処理の問題点を考えるよい題材になったように思います。

以前、合併と減損処理について、

「消滅会社は合併前に資産の価額を減損処理前の価額に戻すべきだ(合併において承継される簿価とは減損処理前の価額のことだ)。」

といったことを書きました。

今日は、消滅会社ではなく消滅会社の株主の立場から、消滅会社株式を過去に減損処理していた場合は、合併に際し、

どういった価額で存続会社株式を受け入れるべきか(どの価額で消滅会社株式を存続会社株式へと引き継ぐべきか・承継するべきか)、

という点について書きました。

2014年9月30日

宇部興産株式会社

子会社の解散及びそれに伴う特別損失計上のお知らせ

ttp://www.ube-ind.co.jp/japanese/ir/documents/ir_news/2014/20140930_01.pdf

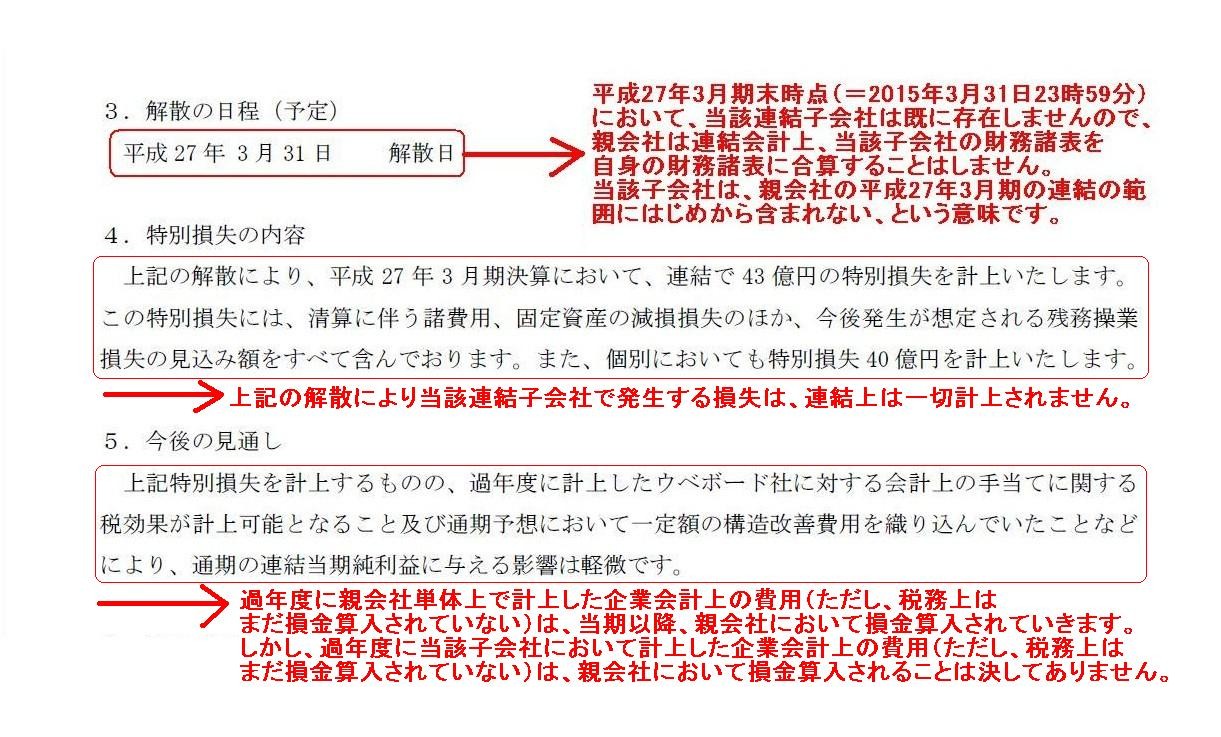

3.解散の日程(予定)

4.特別損失の内容

5.今後の見通し

(2/3ページ)

On the consolidation accounting, the parent company doesn't add the

subsidiary's financial statements together

to its own financial statements

because the subsidiary doesn't exist at the end of the concerned

period.

(連結会計上、親会社当該子会社の財務諸表を自身の財務諸表に合算したりはしません。

なぜなら、当該子会社は当該期末時点には存在していないからです。)

子会社の解散日がいつであるのかによって、親会社にとってその子会社が連結の範囲に含まれるのか含まれないのかが一意に決まります。

簡単にまとめればこうなります。

解散日が平成27年3月30日の場合 → 連結の範囲に含まれない。

解散日が平成27年3月31日の場合 → 連結の範囲に含まれない。

解散日が平成27年4月1日の場合 → 連結の範囲に含まれる。

解散日が平成27年4月1日の場合はその子会社は連結の範囲に含まれるわけです。

たとえ次の日に解散すると分かっていても、その子会社は連結の範囲に含まれます。

なぜなら、平成27年3月期は平成27年3月31日までだからです。

他の言い方をすれば、平成27年3月期と平成28年3月期は明確に別の会計年度であるからです。

プレスリリースには「今後の見通し」が書かれていますが、どちらかというと、ここでは過年度の話が主になります。

過年度に親会社単体上で計上した企業会計上の費用(ただし、税務上はまだ損金算入されていない)は、

当期以降、親会社において損金算入されていきます。

しかし、過年度に当該子会社において計上した企業会計上の費用(ただし、税務上はまだ損金算入されていない)は、

親会社において損金算入されることは決してありません。

なぜなら、法人が異なるからです。

2013年5月13日

ローヤル電機株式会社

営業外費用の発生及び業績予想の修正に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1149685&code=6593&ln=ja&disp=simple

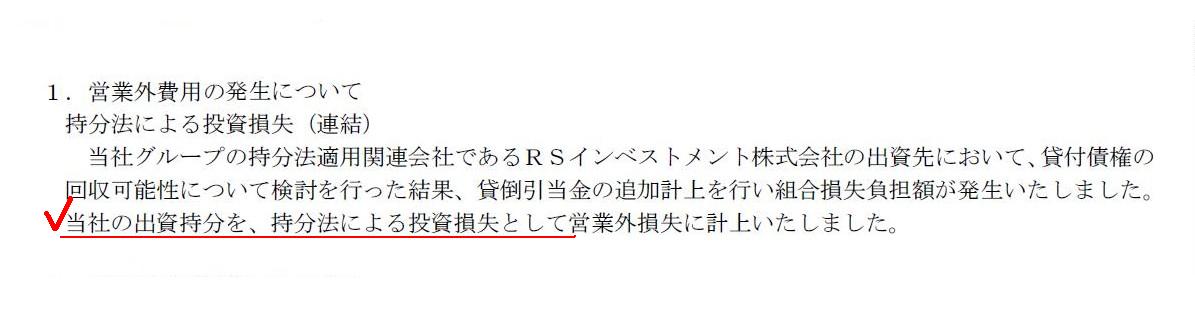

1. 営業外費用の発生について

(1/1ページ)

>1.

営業外費用の発生について

>持分法による投資損失(連結)

>当社グループの持分法適用関連会社であるRSインベストメント株式会社の出資先において、

>貸付債権の回収可能性について検討を行った結果、貸倒引当金の追加計上を行い組合損失負担額が発生いたしました。

>当社の出資持分を、持分法による投資損失として営業外損失に計上いたしました。

大まかに要約すると、ローヤル電機株式会社は、平成26年12月期の連結決算において、

「持分法適用関連会社が投資有価証券減損損失を計上する結果、連結上『持分法による投資損失』を計上することになった」

となると思います。

持分法適用関連会社がある会社へ出資をしているようなのですが、詳しくは分かりませんが、その会社とは組合ということのようです。

それで、その組合とは、組合に発生した損失は組合員が負担するというような組織形態となっている組合なのだと思います。

そうだとすると、組合損失負担額とは結局のところ投資有価証券減損損失の一種なのだと思います。

もしくは、ここでいう組合員が負担する損失というのは、組合に対する組合員による損失補填(損害賠償)のようなものなのかもしれません。

そうだとすると、組合損失負担額とは、投資有価証券減損損失の一種ではなく、組合への追加的現金支出を強いられる類のもの

なのかもしれません(株式会社とは異なり、組合員は組合に対し無限責任を負っているなど)。

どちらにせよ、ここでは、持分法適用関連会社において「組合損失負担額」という名称の損失を計上することとなった、と考えましょう。

この時、持分法適用上の親会社であるローヤル電機株式会社は、連結上(持分法適用上)は、どのような会計処理となるでしょうか。

プレスリリースによりますと、持分法適用関連会社において計上したこの「組合損失負担額」に関しては、

>当社の出資持分を、持分法による投資損失として

計上いたしました、と書かれています。

持分法適用関連会社において計上した「組合損失負担額」の金額を100円、

親会社の持分法適用関連会社に対する出資割合(出資持分)を30%だとしますと、

親会社が連結上(持分法適用上)計上する「持分法による投資損失」は「30円」、ということになる、

とプレスリリースでは言いたいようです。

しかし、この考え方は間違いであるわけです。

なぜなら、持分法においては、親会社が連結上(持分法適用上)計上する「持分法による投資損益」は、

持分法適用関連会社の「当期純損益」の出資割合(出資持分)のみだからです。

確かに、持分法適用関連会社において計上した「組合損失負担額」が「持分法による投資損益」の総額に与えるインパクトの大きさとしては、

「組合損失負担額」の出資割合(出資持分)、ということになります。

それはそうなのですが、持分法においては、持分法適用関連会社において計上した個別具体的な損益項目名や個別具体的金額については、

連結上(持分法適用上)は一切考慮しないわけです。

持分法において考慮するのは、持分法適用関連会社の「当期純損益」と「その金額」のみなのです。

出資先企業において計上した個別具体的な損益項目名や個別具体的金額についても、連結会計上合算・反映させていきたいのなら、

連結財務諸表作成に際して、出資先企業に持分法を適用するのではなく、出資先企業の財務諸表の全部連結を行わなければなりません。

それが全部連結と持分法との違いである、と言えると思います。

当該「組合損失負担額」は、連結決算上、その当社の出資持分の割合だけ、「持分法による投資損益」の金額に影響を与えることになります。

などと記載する必要があるわけです。

持分法適用関連会社が計上した”当期純損益”に含まれる金額は、当該「組合損失負担額」以外にも当然あるわけですから。

たとえ、持分法適用関連会社の当期純損益の金額は、当該「組合損失負担額」とたまたま同じであったのだとしても、

損益の計算過程や持分法の理論的背景・適用の仕方を踏まえれば、

当該「組合損失負担額」の親会社出資割合が「持分法による投資損益」になる、という考え方は理論上は間違いなのです。

持分法は、持分法適用関連会社の個別具体的な損益項目名や個別具体的金額を合算するものではありません。

持分法は、持分法適用関連会社の当期純損益額のみを親会社の連結財務諸表に反映させるものです。

In an equity method, profits and losses of an investee don't have any detail

account titles nor their detail amounts at all.

It is only a bottom line of

an investee that is recognized.

In a parent company, it is only "equity in

earnings or loss of investees" that is recorded.

持分法においては、出資先企業の利益や損失に対する、個別具体的な勘定科目名は一切ありませんし個別具体的な金額も一切ありません。

出資先企業の当期純損益額のみが認識されるのです。

親会社には、「持分法による投資損益」しかないのです。

{kind=link}

{kind=link}