2014年11月10日(月)

2014年10月31日

オリンパス株式会社

業績予想の修正に関するお知らせ

ttp://www.olympus.co.jp/jp/common/pdf/td141031.pdf

2014年11月7日

オリンパス株式会社

平成27年3月期第2四半期決算短信〔日本基準〕(連結)

ttp://www.olympus.co.jp/jp/common/pdf/brief147PA_4.pdf

>法人税負担が想定より減ったことも寄与した。

と書かれています。

プレスリリース(1/1ページ)には

>営業利益の増益に加え、営業外損益の改善や法人税等が当初の予想に比べ減少したことなどにより、

>四半期純利益が前回発表の予想値を上回る見込みとなった

と書かれています。

「業績予想数値の修正」の表を見ますと、営業利益、経常利益が前回発表予想よりも上回っています。

ただ、売上高だけは微減(ほとんど横ばい)です。

そして、法人税等だけは予想よりも減少の見込みということで、その結果、特に四半期純利益は大幅に増加するという予想となっています。

しかし、基本的には、記事やプレスリリースにあるような利益額の増加の仕方はあり得ません。

現金ベースで考えてきますと、営業利益や経常利益といったいわゆる税引き前の利益額が増加する場合は、

法人所得税も増加するからです。

つまり、税引き前利益が増加する場合は、法人所得税も増加するため、税引後の利益の増加額も一定度に抑えられてしまうわけです。

オリンパス株式会社が当初、法人所得税についてどのような予想を行っていたのかは分かりませんが、

期中に法人税率が変更になることはあり得ないでしょうから、本当に法人所得税が当初の予想よりも減少したのなら、

それはイコール当初の予想よりも課税所得額そのものが減少してしまったということを意味しているわけです。

課税所得額が当初予想よりも減少した、それはイコールまさに業績が悪いということです。

法人税額が減少したことは、その意味では実は決して喜ばしいことではないのです。

また、営業利益や経常利益は課税所得との関連性が相対的に非常に強いため、

営業利益や経常利益が増加したのに課税所得だけは減少するということが本当にあり得るのだろうか、とは思います。

損金算入可能な特別損失を計上したとも考えられますが、それなら、当期純利益も減少するかと思いますので、辻褄が合いません。

企業会計上は損失を計上したが税務上は損金算入されなかった、というのはあると思います。

しかし、企業会計上は損失を計上していないのだが税務上は損金算入された(税法上のある損金項目を企業会計上費用計上しなかった)、

具体的には例えば、有形固定資産の減価償却費を、税法上は損金算入したが企業会計上は費用計上しなかった、

という会計処理方法は債権者保護(保守主義の原則)の観点から絶対に認められません(発生した費用の計上先送りそのものでしょう)。

そういったことを考えると、このたびのオリンパス株式会社が発表しているような利益額の増加の仕方はあり得ないのです。

税引き前の利益が増加すると法人所得税も増加し、その結果、税引後の利益の増加額は一定度に抑えられる、ということを表にしてみました。

どのケースにおいても、税引き前の利益の増加額ほどは税引後の利益額は増加しない(ただし、増加率のみは同じ=比例するという意味です)、

ということが見て取れるかと思います。

"On the cash basis accounting, a corporate

income tax is in proportion to a profit before a corporate income tax,

and a

net profit is in proportion to a corporate income

tax."

「現金主義会計では、法人所得税は税引前当期純利益に比例し、当期純利益は法人所得税に比例する。」

(PDFファイル)

(キャチャー画像)

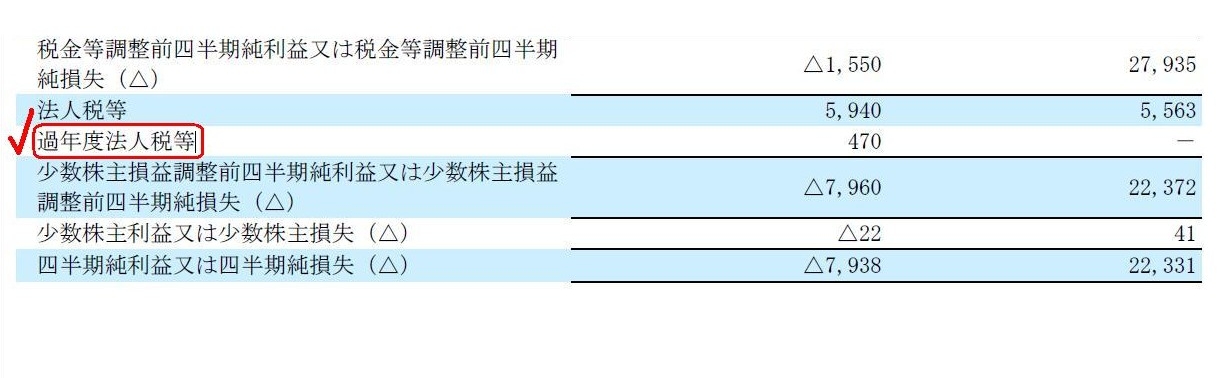

連結損益計算書

(9/14ページ)

何と、「過年度法人税等」とのことです。

税というのは全て、各年度年度に帰属しているもの(各年度年度毎に納税者が負担しなければならないもの)です。

税に年度をまたぐという概念はありません。

過年度法人税等を当期に支払うということ自体が概念的にあり得ないかと思います。

ただ、過年度に支払った税額に間違いがあり、当期に不足していた分を支払った、ということはあり得ると思います。

その場合、損益計算書上どのように記載するべきでしょうか。

1つは、過年度の費用の修正ということで特別損失に計上する、という方法が考えられます。

もう1つは、実はこの損益計算書のように、当期の法人税等と並べる形で記載・表示・開示する、という方法が考えられると思います。

というのは、過年度に支払った税額の間違いというのは、当期の費用ではない、という言い方ができるのではないかと思ったからです。

もちろん、当期に修正したという意味では、やはり当期の修正損益ということになると思います。

ただ、何と言いますか、当期の税引き前利益と当期の法人所得税との整合性を鑑みますと、

過年度に支払った税額の間違いは、当期の税引き前利益に反映させるべきではない、という考え方もあるのではないかと思います。

法人所得税に関する記載場所は、税引き前利益と税引き後利益との間というふうに捉えますと、

過年度に支払った税額の間違いは、「修正申告による過年度法人税支払額」といった勘定科目名で当期の法人税等と並べて記載する、

という考え方もあるのではないかと思います。

要するに、その法人所得税の発生原因は過年度にある、と考え、当期の税引き前利益に反映させない、と考えるわけです。

どちらにせよトータルの利益剰余金の減少額は同じになるわけですが、損益計算書の記載場所について考えてみました。

念のため書いておきますと、「過年度法人税等」は好意的に解釈すると、税効果会計における「法人税等調整額」のことである、とも取れます。

ただ、ここでは、税法上・税務理論上は「当期に支払う税額に、過年度分も来年度以降分もない」、という点を強調しておきたいと思います。

過年度の法人税を当期に支払った、ということは、過年度の課税所得が当期にある、という意味不明なことになってしまうわけです。

税務理論上は、過年度の課税所得は過年度のみに帰属しており、当期の課税所得は当期のみに帰属しているのです。

So, you have sales prior periods behind you, don't

you?

それなら、「過年度売上高」もあるんですね?

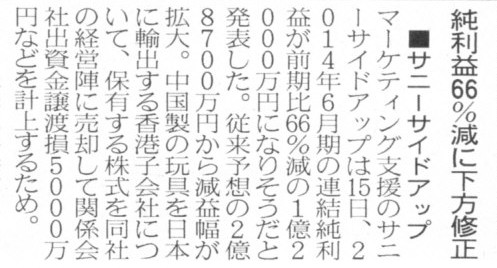

2013年11月16日(土)日本経済新聞

■サニーサイドアップ 純利益66%減に下方修正

(記事)

2013年11月15日

株式会社サニーサイドアップ

子会社の異動(持分譲渡)とこれに伴う特別損失の発生及び業績予想の下方修正に関するお知らせ

ttp://cdplus.jp/company/download/241523/36752.pdf

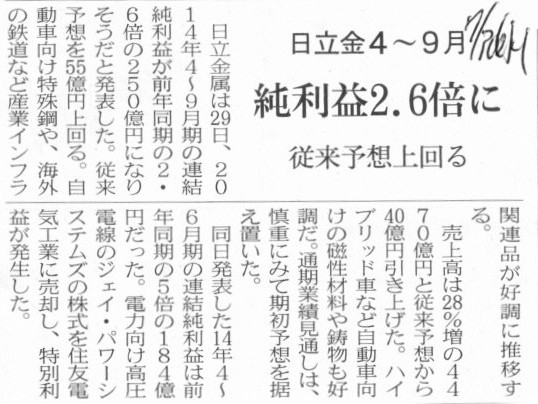

2014年7月30日(水)日本経済新聞

日立金4〜9月 純利益2.6倍に 従来予想上回る

(記事)

2014年2月3日

日立金属株式会社

株式会社ジェイ・パワーシステムズの株式譲渡契約締結のお知らせ

ttp://www.hitachi-metals.co.jp/ir/ir-news/20140203.pdf

2013年11月29日

日立金属株式会社

株式会社ジェイ・パワーシステムズの株式譲渡・取得にかかる基本合意書の締結に関するお知らせ

ttp://www.hitachi-metals.co.jp/ir/ir-news/20131129.pdf

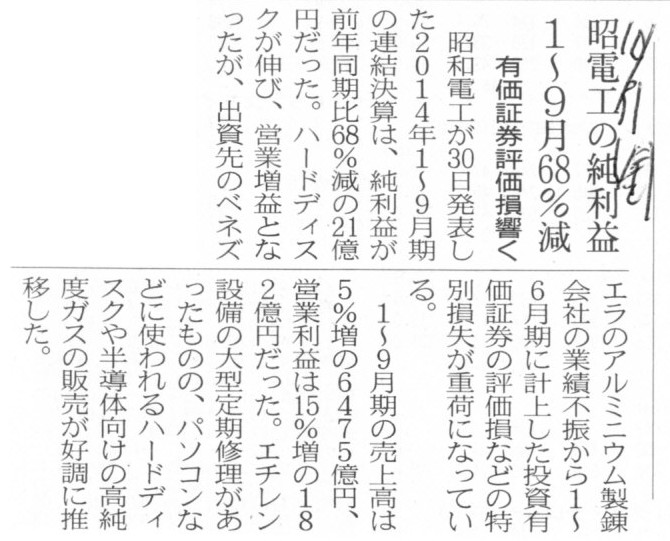

2014年10月31日(金)日本経済新聞

昭電工の純利益 1〜9月68%減 有価証券評価損響く

(記事)

2014年10月30日

昭和電工株式会社

平成26年12月期第3四半期決算短信

ttp://www.sdk.co.jp/assets/files/ir/library/pdf_tanshin/tanshin2014-3q.pdf

2014年7月31日

昭和電工株式会社

投資有価証券評価損(特別損失)の計上、第2四半期累計期間業績予想との差異、

および通期業績予想の修正に関するお知らせ

ttp://www.sdk.co.jp/assets/files/news/2014/20140731_sdknewsrelease_1j.pdf

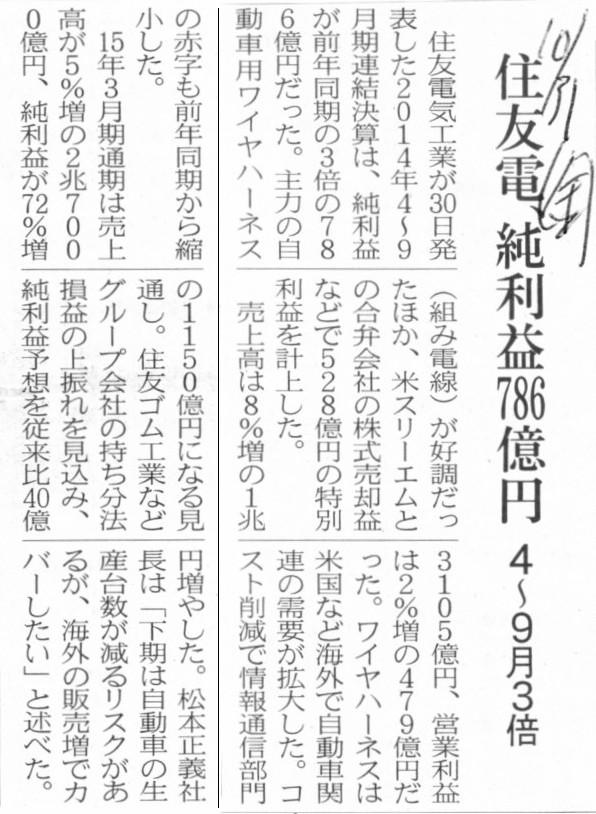

2014年10月31日(金)日本経済新聞

住友電、純利益786億円 4〜9月3倍

(記事)

平成26年10月30日

住友電気工業株式会社

平成27年3月期第2四半期決算短信〔日本基準〕(連結)

ttp://www.sei.co.jp/iv/pdf/h27_02.pdf

2014年7月16日

住友電気工業株式会社

住友スリーエム株式会社の株式売却及び特別利益の計上に関するお知らせ

ttp://www.sei.co.jp/news/press/14/prs065_s.html

2014年10月31日

株式会社JVCケンウッド

2015年(平成27年)3月期

第2四半期決算短信

ttp://www.jvckenwood.co.jp/press/2014/10/press_141031_01.pdf

2014年6月17日

株式会社JVCケンウッド

子会社の株式譲渡完了に関するお知らせ

ttp://www.jvckenwood.co.jp/press/2014/06/press_140617.pdf

2014年5月14日

株式会社JVCケンウッド

子会社の株式譲渡および特別損失の発生に関するお知らせ

ttp://www.jvckenwood.co.jp/press/2014/05/press_140514_01.pdf

2014年11月1日(土)日本経済新聞

資生堂、経常益49%減 今期260億円に下方修正 中国で化粧品在庫圧縮

(記事)

2014年10月31日

株式会社資生堂

平成27年3月期第2四半期決算短信〔日本基準〕(連結)

ttp://www.shiseidogroup.jp/ir/pdf/ir20141031_945.pdf

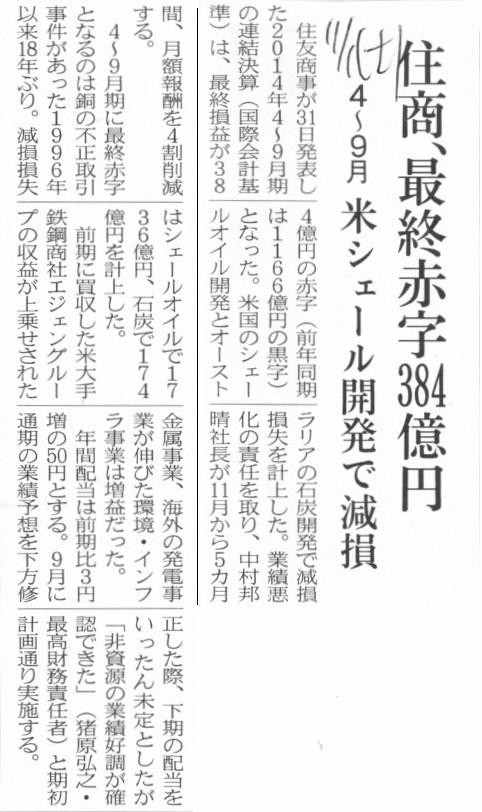

2014年11月1日(土)日本経済新聞

住商、最終赤字384億円 4〜9月 米シェール開発で減損

(記事)

2014年9月29日

住友商事株式会社

通期連結業績予想、配当予想の修正、剰余金の配当(中間配当)、固定資産の譲渡及び減損損失の発生に関するお知らせ

ttp://www.sumitomocorp.co.jp/files/topics/28039_ext_31_0.pdf

2014年10月31日

第一三共株式会社

平成27年3月期

第2四半期決算短信〔IFRS〕(連結)

ttp://www.daiichisankyo.co.jp/ir/calendar/files/005246/平成27年3月期%20第2四半期決算短信〔IFRS〕(連結).pdf

株式売却損(関係会社出資金売却損)、株式売却益(投資有価証券売却益)、投資有価証券評価損(特別損失)、

関連会社株式売却益(投資有価証券売却益)、関係会社株式売却損、

棚卸資産評価減(棚卸資産減損損失)、

投資有価証券評価損(個別上)、関係会社貸倒引当金繰入額(個別上)、固定資産評価損(連結上)、

連結子会社が他社と合併を行う場合(その連結子会社株式は過年度に減損処理を行っている)、

について書かれてあります。

ある1人の人物Aさんが、利率年5%の貸付金「100円」と利率年10%の貸付金「100円」の両方を持っているとします。

ここで、Aさんが、利率年5%の貸付金「100円」をBさんに譲渡し、利率年10%の貸付金「100円」をCさんに譲渡するとします。

するとAさんは、Bさんから譲渡代金100円を受け取り、Cさんからも譲渡代金100円を受け取るわけです。

利率年5%の貸付金「100円」と利率年10%の貸付金「100円」とは明らかに価値が異なるにも関わらず、

Aさんは貸付金の対価としてはどちらも同じ「100円」しか受け取っていないわけです。

価値が異なるものを譲渡したならば、受け取る対価も当然違っていなければならないのではでしょうか。

AさんはBさんからもCさんからも同じ「100円」を対価として受け取ったということは、

AさんはBさんにもCさんにも全く同じ価値があるものを譲渡した、ということを意味しないでしょうか。

貸付金の利率が異なる以上、AさんはBさんにはCさんよりも低い価額で、そして、CさんにはBさんよりも高い価額で貸付金を譲渡したい、

と考える方が自然と言いますか、目的物の価値に合致した譲渡価額となるのではないでしょうか。

逆から言えば、この2つの貸付金の譲渡価額が同じ価額であれば、Bさんに不利でありCさんに有利、となるわけです。

Bさんは、貸付金の譲渡価額がCさんと同じなのはおかしい、と思うでしょう。

結論だけ先に言えば、会計上は、証券は元本額だけでその価値を判断する・評価することにしている、ということになります。

証券の元本額、それが証券の価額です。

将来の受取利息合計額を考慮すれば、元本額とは異なる別の公正な価額というのが、証券にはあり得るわけです。

将来の受取利息合計額を考慮すれば、利率年5%の貸付金「100円」と利率年10%の貸付金「100円」とでは、公正な価額が異なるはずです。

しかし、会計上は元本額を証券の価額としています。

会計上は、貸付金の貸借対照表価額は貸付金の取得価額を表す、と整理することはできると思います。

しかし、その取得価額は、譲渡の際の公正な額を表してはいないわけです。

取得価額以外の価額で譲渡すると、譲渡益を認識されていまうわけです。

それで、この点について様々なことを考えていますと、ひょっとしたらと思うことがありました。

それは、

「証券は譲渡できない。」

という考え方です。

「証券というのは譲渡できないものである。」、と考えてみると逆に説明がつく気がしました。

証券というのは全て、何らかの権利と義務を表象するものであるわけです。

その権利や義務とは、金銭に関するものかもしれませんし、何らかの行為を請求するものであるかもしれません。

その内容は当事者間の契約により様々であるわけですが、とにかく証券というのは全て、何らかの権利と義務を表象するものであるわけです。

ただ、その証券の「価額」に関しては、金銭に関する権利義務の場合は証券に価額があるわけですが、

何らかの行為を請求・履行する権利義務の場合は証券に価額はない、という違いがあります。

いずれにせよ、証券における債権者と債務者は1対1の関係にあり、そして、お互いに権利を持ち義務を負っているわけです。

(注:「証券」とは元々は「借用証書」の意味であり、「証券」は一般に株券、公・社債券の総称とされています。

しかしここでは、証券を広く捉え、「証書全般」や「契約書類」と捉えています。価額がある証券を特に「有価証券」と呼ぶのだと思います。)

この時、証券は譲渡できるでしょうか?

証券に基づき、契約当事者は固有の権利をもち固有の義務を負っているのです。

証券の譲渡など、そもそもできないのではないでしょうか。

金銭は社会で極めて汎用性が高いために、何となく金銭に関する証券は譲渡できると感じるだけなのです。

証券というのはそもそも譲渡できないものである、したがって、貸付金も譲渡できない、

そう考えると説明が付く気がします。

貸付金は譲渡されないのならば、利率による価値の違いを気にする必要はない(価値の違いを気にする場面がない)わけです。

権利義務は譲渡できないと聞くと当たり前ではないかと思うわけです。

貸付金も同じではないでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}