2014年4月8日(火)

2014年4月7日

第一三共株式会社

サン・ファーマと当社子会社のランバクシーの合併に関するお知らせ

ttp://www.daiichisankyo.co.jp/news/detail/006105.html

2014年4月7日

第一三共株式会社

ランバクシーのトアンサ工場に関する召喚状の受理について

ttp://www.daiichisankyo.co.jp/news/detail/006107.html

April 6, 2014

Sun Pharmaceutical Industries Ltd. and Ranbaxy Laboratories

Ltd.

Sun Pharma to acquire Ranbaxy in a US$ 4 billion landmark transaction

ttp://www.sunpharma.com/Media/Press-Releases/Press%20Release%20Sun%20Pharma%20to%20acquire%20Ranbaxy.pdf

ttp://www.ranbaxy.com/sun-pharma-to-acquire-ranbaxy-in-a-us4-billion-landmark-transaction/

April 7, 2014

Sun Pharma, Ranbaxy

Sun Pharma - Ranbaxy

Merger

Creating the World’s 5th Largest Specialty Generic Pharma

Company

ttp://www.sunpharma.com/Media/Press-Releases/Sun-Ranbaxy%20Investor%20Presentation.pdf

Webcast Recording: Sun Pharma & Ranbaxy Merger conference Call

ttp://services.choruscall.eu/links/sunpharma140407.html

MAR 07, 2014

SUN PHARMA IN THE NEWS (Source: Business Today)

Sun

Pharmaceutical seeks to enter Japan generics

market

ttp://www.sunpharma.com/news-details/Sun-Pharmaceutical-seeks-to-enter-Japan-generics-market/127580

Sun Pharmaceutical Industries, India's biggest drugmaker by market value, is

looking for partnerships or acquisitions

to enter Japan, an especially

lucrative market for manufacturers of low-cost drugs.

Politicians are

lobbying for more generic drugs to go on sale in Japan to bring down healthcare

costs

for a rapidly ageing population.

"At an intent level, we would like

to participate in the Japanese generic market. But we are still thinking through

as to

what's the best way to participate," Uday Baldota, senior vice

president for finance and accounts at Sun Pharma, told Reuters.

"It could be

a partnership, or an acquisition. We haven't really narrowed down the specific

way of doing it."

Indian pharmaceutical firms are the world's biggest

manufacturers of generics, but Lupin is the only Indian drugmaker

that has so

far made significant inroads in Japan.

Mumbai-based Sun Pharma gets more than

half its sales from the United States, the world's biggest pharmaceuticals

market.

The drug maker has expanded in the last few years, mainly through

acquisitions, and Baldota said the company was

on the look out for more

purchases. He declined to give details, however.

"We will do acquisitions and

remain keen to do acquisitions, but it's not necessary for us to do an

acquisition

just to grow our business," Baldota said. "We feel comfortable

doing large deals. That is not something that will deter us."

Sun Pharma was

said to be in talks last year to buy speciality drugmaker Aptalis from private

equity firm TPG Capital.

In January, Forest Laboratories Inc agreed to buy

Aptalis for $2.9 billion.

Sun Pharma's talks in the same year to buy Swedish

drugmaker Meda, a maker of speciality products,

over-the-counter drugs and

branded generics, foundered on valuation, sources with direct knowledge had told

Reuters.

In 2012, the drug maker bought US-based Dusa Pharmaceuticals Inc for

about $230 million,

as well as URL Pharma from Japan's Takeda Pharmaceutical

Co for an undisclosed amount

- boosting its growth and market share in the

United States.

Sun Pharma also sought to take full control of its US-listed

Israeli unit Taro Pharmaceutical Industries,

but the deal was terminated last

year after a long-drawn battle.

(Business Today Last Updated: March 6,

2014 | 18:48

IST)

ttp://businesstoday.intoday.in/story/sun-pharmaceutical-seeks-to-enter-japan-generics-market/1/204030.html

市場価額ではインドで最大手の製薬企業であるサン・ファーマシューティカル・インダストリーズは、

日本へ、それも低コスト薬品の製造業者にとって収益率が特に高い市場への参入のため、

業務提携か買収を行うことを模索している最中だ。

急速に高齢化している国民の医療費を引き下げる目的で、日本でさらに多くのジェネリック薬品が販売され続けるよう、

政治屋達はロビー活動を繰り広げている最中だ。

「頭の中では、弊社は日本のジェネリック市場に参入したいと思っています。しかし、どれが最善の参入方法であるのかについて

弊社はまだとくと考えている最中なのです。」

と、サン・ファーマの財務・会計担当のシニア・バイス・プレジデントであるウダイ・バルドタ氏はロイターに語った。

「業務提携かもしくは買収になるだろうと思います。弊社は本当に日本参入の明確な方法を絞り込んでいないのです。」

インドの製薬企業は世界で最も大規模にジェネリック薬品を製造しているのだが、

ルピンは目下日本市場へ一定度以上参入を果たしている唯一のインド製薬企業だ。

ムンバイに拠点を置くサン・ファーマは、世界最大の医薬品市場であるアメリカ合衆国から売上高の過半を上げている。

サン・ファーマは主に買収を通じてここ数年間で成長を成し遂げたのだが、バルドタ氏はさらなる株式取得を模索しているところだ、

と語った。詳細については話していただけなかったのだが。

「弊社は今後も買収を行うでしょうし、買収を行っていくという強い気持ちを持ち続けたいと思っています。

しかし、事業拡大のためだけに買収を行うことは弊社にとって不必要だと思っています。」

バルドタ氏は語った。

「規模の大きな取引を行えば経営上安心できます。弊社が思いとどまる理由は何もないのです。」

サン・ファーマは昨年、プライベート・エクイティ会社TPGキャピタルから医療用薬品製薬企業であるアプタリスを

買収する交渉に入っている、と言われていた。

今年1月になって、フォレスト・ラボラトリーズが29億ドルでアプタリスを買収することに同意した。

サン・ファーマは昨年、医療用薬品、店頭販売薬品そしてブランド・ジェネリック薬品の製薬企業であるスウェーデンのメダを

買収するための交渉を行っていたのだが、価格の折り合いがつかず結局頓挫してしまった、

と、事情を直接知る消息筋はロイターに語った。

2012年、サン・ファーマは米国に拠点を置くデュサ・ファーマシューティカルズを2億3,000万ドルで買収し、

さらに日本の武田薬品工業からURLファーマを未開示のある価格で買収したのだが、

その結果サン・ファーマは、アメリカ合衆国において成長を遂げ市場シェアも拡大した。

サン・ファーマはまた、米国に株式を上場させているイスラエル現地法人タロ・ファーマシューティカル・インダストリーズの

全所有権を握ろうとしたのだが、長期間に渡る闘争の末、買収交渉は昨年幕引きとなった。

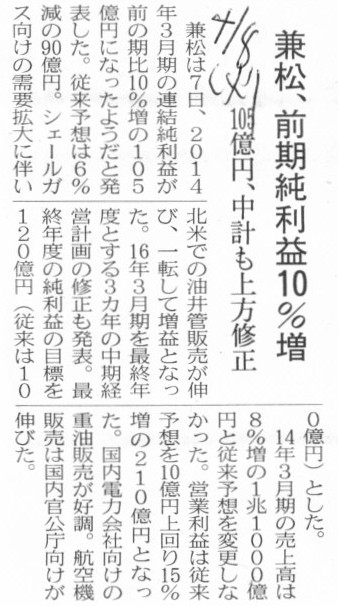

2014年4月8日(火)日本経済新聞

兼松、前期純利益10%増 105億円、中計も上方修正

(記事)

2014年4月7日

兼松株式会社

業績予想の修正に関するお知らせ

ttp://www.kanematsu.co.jp/LinkClick.aspx?fileticket=g%2fRr7ZuyONs%3d&tabid=36&mid=435

2014年4月7日

兼松株式会社

中期経営計画の見直しについて

ttp://www.kanematsu.co.jp/LinkClick.aspx?fileticket=Dfmre5YdOeA%3d&tabid=36&mid=435

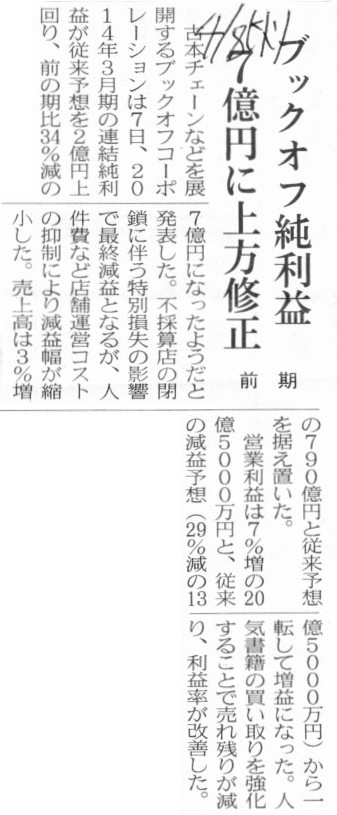

2014年4月8日(火)日本経済新聞

ブックオフ純利益 7億円に上方修正 前期

(記事)

2014年4月7日

ブックオフコーポレーション株式会社

業績予想の修正に関するお知らせ

ttp://www.bookoff.co.jp/info/20140407_gyousekiyosou.pdf

【コメント】

不採算店び閉鎖に伴い特別損失を計上するようです。

ただ、当初の予想よりも店舗運営コストが減少することから、当期純利益は当初の予想額よりも増加する見込みであるようです。

また、配当に関しては、当初の予想額通りの金額の見込みであるようです。

話の簡単のために、ここでは、できる限り将来の見通しや経営環境といった他の条件は予想変更前後で同じであるとします。

他の条件は全く同じである時、当初の計画になかった店舗の閉鎖を実施し、それに伴い予想外の巨額の特別損失(店舗減損損失)を計上し、

当期純利益額も当初の予想よりも大きく減少してしまった場合について考えてみましょう。

要するに、店舗減損損失の計上及び当期純利益額の減少の影響のみについて考えてみましょう(他の条件はここでは度外視するとします)。

この時、配当の金額は当初の予想から減少させるべきでしょうが、それとも、変更の必要はないでしょうか。

店舗減損損失の計上というだけですと、手許現金は一切減少しません。

そうすると、当期純利益額が当初予想よりも減少したとは言っても、

配当の金額自体は当初の予想から減少させる必要はないのではないか、と思われるかもしれません。

しかし、株式に帰属しているのは、直接的には利益剰余金であり、手許現金の方はより間接的にしか帰属していないわけです。

つまり、手許現金は一切減少していなくても、配当の原資は当初の予想よりも間違いなく減少した、と考えなければならないわけです。

配当の原資は当初の予想よりも減少した、そうであるならば、配当の金額も当初の予想から減少させるべきである、

という結論になるわけです。

2014年4月7日

三井海洋開発株式会社

公募及び第三者割当による株式発行並びに株式の売出しに関するお知らせ

ttp://www.modec.com/up_pdf/20140407_SalesofNewShare_jp.pdf

【コメント】

一つ上のコメントで、

株式に帰属しているのは、直接的には利益剰余金であり、手許現金の方はより間接的にしか帰属していない

と書きました。

このことを十分に頭に入れた上で、新株式の発行(増資)について考えてみましょう。

ある会社が増資を行い、新株式を1株のみ発行するとします。

発行価額は100円だとします。

つまり、会社は新株式を1株だけ発行し、100円だけ増資をするとします。

この時、会社法の規定により、株主による払込額の2分の1までは資本金とせず資本準備金とすることができます。

そうしますと、増資に際し、会社は、例えば次の3通りの仕訳のうち、「どの仕訳を切ってもいい」ということになります。

(現金預金) 100円 / (資本金) 100円

仕訳②

(現金預金) 100円 / (資本金) 50円

(資本準備金) 50円

仕訳③

(現金預金) 100円 / (資本金) 75円

(資本準備金) 25円

会社は、仕訳①、仕訳②、仕訳③のうち、「どの仕訳を切ってもいい」わけです。

しかし、それはよく考えたらおかしくないでしょうか。

なぜなら、会社の株主資本は株式に帰属しているわけですが、その帰属内容の内訳は全く任意であるということを意味するからです。

「株主が資本を払込んだ」という事実が同じなら、株式へ帰属している株主資本の内容・内訳も同じでなければならないはずです。

株式へ帰属している資本金と資本準備金の内訳が自由というのは会計理論上おかしいわけです。

仮に、資本準備金は資本金に準じている性質の勘定科目であるからどちらに振り分けても全く同じことだ、

と言うのなら、払込資本勘定は資本金一本に集約してしまわないと辻褄が合わないと思います。

逆に、資本金と資本準備金は同じ性質の勘定科目ではあるが、会社法上一定の違いは明確にあると言うのなら、

それこそ株式へ帰属している資本金と資本準備金の内訳が違うのはおかしい、ということになると思います。

なぜ資本金と同じ性質の勘定科目なのに、資本準備金という勘定科目が資本金とは別にあるのかと言えば、

利益準備金を積み立てるという配当規制を潜脱するために会計理論を逸脱する形で設けられただけ、と言っていいと思います。

率直に言えば、資本準備金勘定は廃止すべきです。

増資の際、会社が切っていい仕訳は「仕訳①」のみであると思います。

{kind=link}

{kind=link}