2014年10月12日(日)

今日は「株式移転」について書きたいと思います。

「株式移転」の法理上の問題点については、2014年9月24日(水) にもコメントしています。

2014年9月24日(水)

http://citizen.nobody.jp/html/201409/20140924.html

この時のコメントで、「株式移転」の法理上の問題点については書き尽くしているように思います。

しかし今日は、この時に書きました法理上の問題はないものと考え、

法律行為としては「株式移転」を所与のものと考えた上で、別の角度から「株式移転」の問題点について書きたいと思います。

まず、最近の「株式移転」についての記事を紹介し、その後コメントしたいと思います。

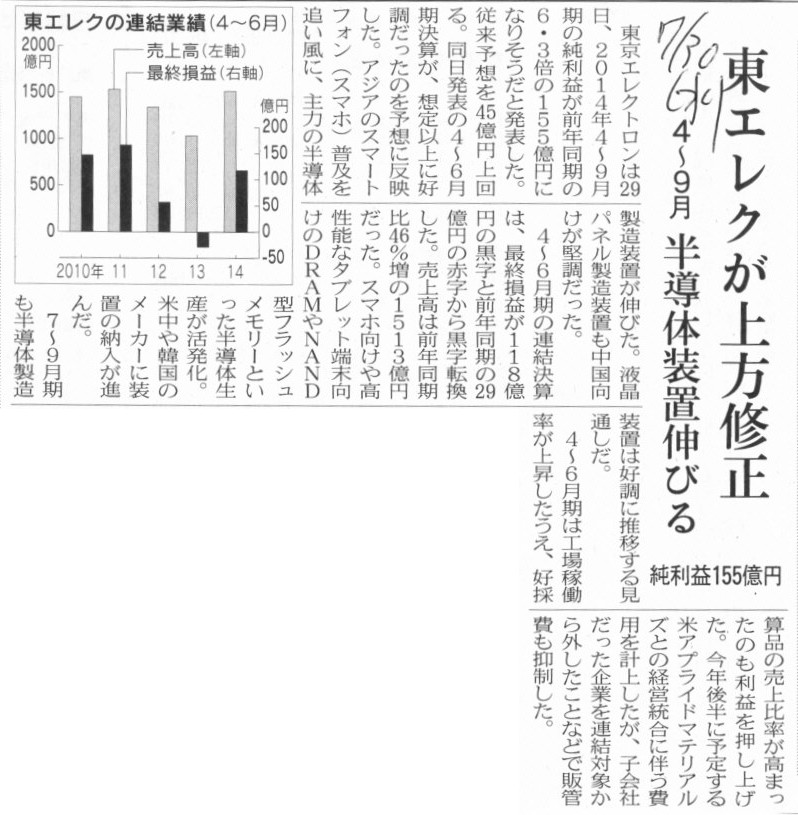

2014年7月30日(水)日本経済新聞

東エレクが上方修正 純利益155億円 4〜9月 半導体装置伸びる

(記事)

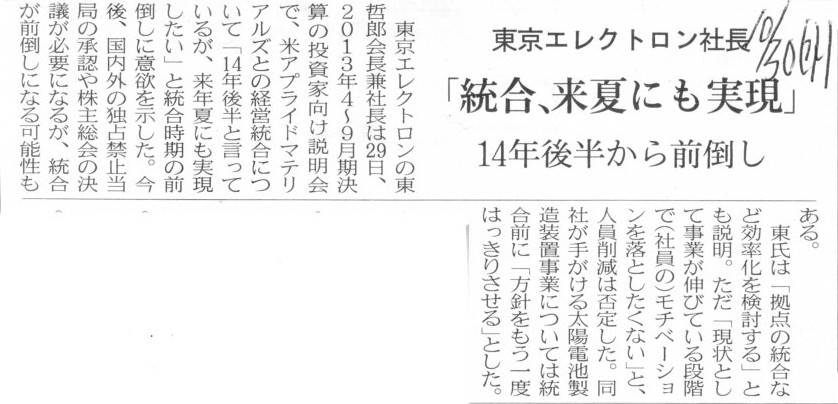

2013年10月31日(木)日本経済新聞

東京エレクトロン社長 「統合、来夏にも実現」 14年後半から前倒し

(記事)

2014年9月13日(土)日本経済新聞

海外子会社から配当 JT、株主配分に充てる

(記事)

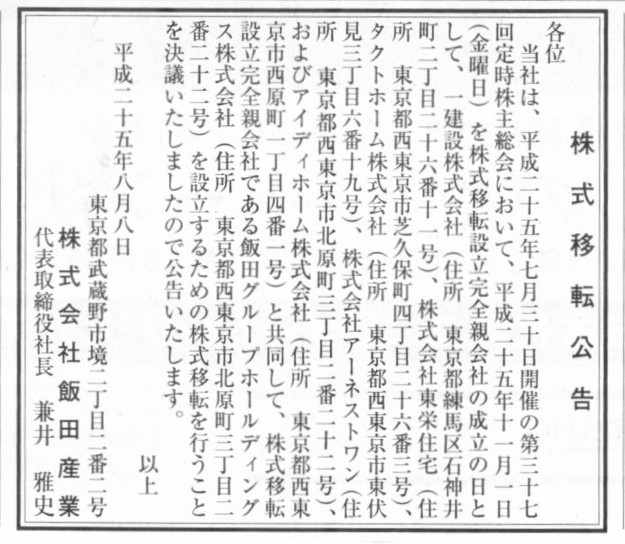

2013年8月8日(木)日本経済新聞 公告

株式移転公告

株式会社飯田産業

(記事)

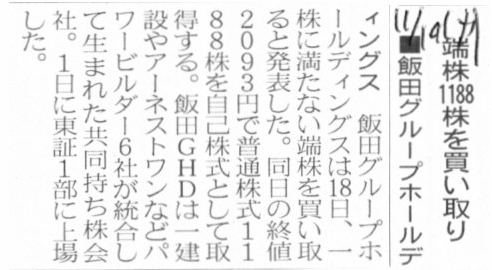

2013年11月19日(火)日本経済新聞

■飯田グループホールディングス 端株1188株を買い取り

(記事)

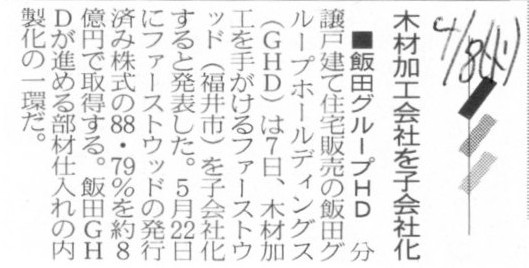

2014年4月8日(火)日本経済新聞

■飯田グループHD 木材加工会社を子会社化

(記事)

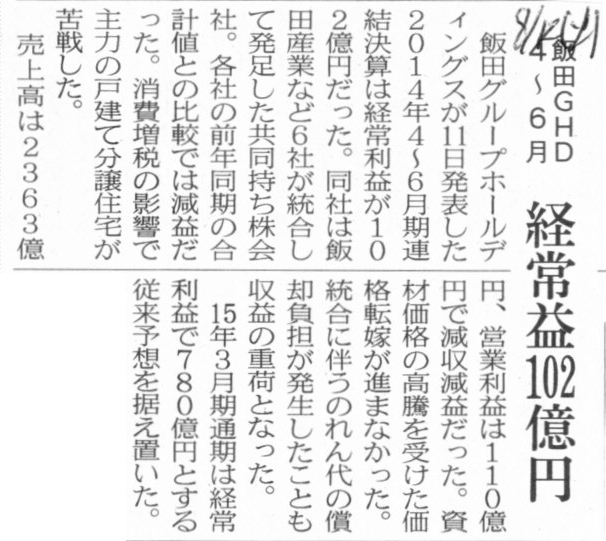

2014年8月12日(火)日本経済新聞

飯田GHD 4〜6月 経常益102億円

(記事)

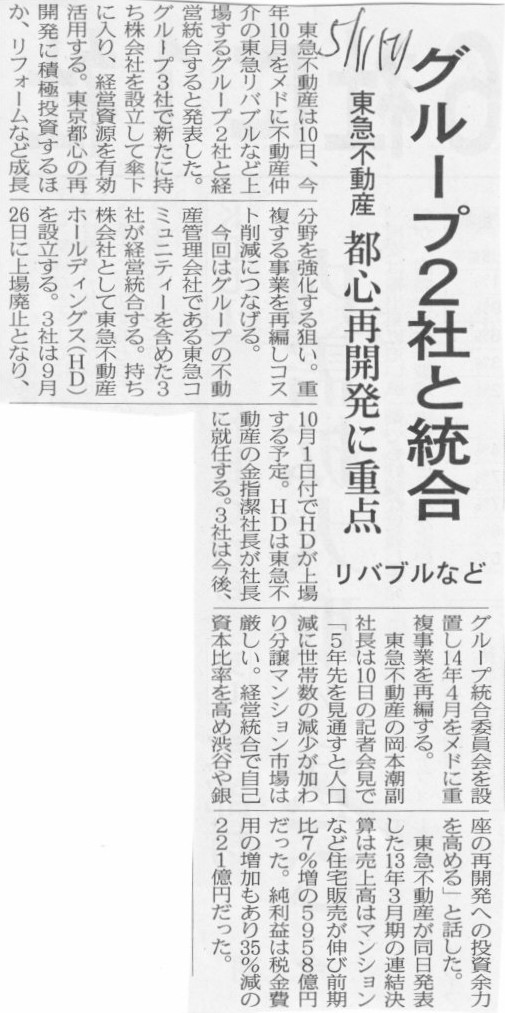

2013年5月11日(土)日本経済新聞

東急不動産 グループ2社と統合 都心再開発に重点 リバブルなど

(記事)

2013年10月2日(水)日本経済新聞

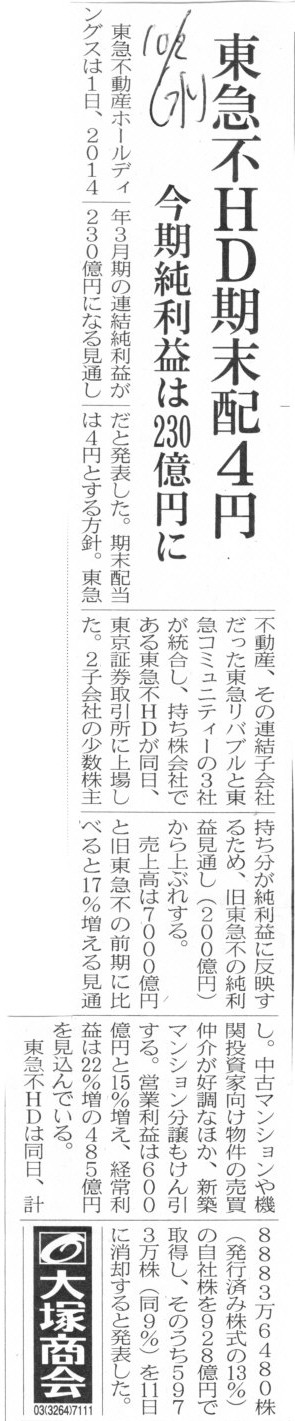

東急不HD期末配4円 今期純利益は230億円に

(記事)

2014年3月22日(土)日本経済新聞

東急不HD 賃貸住宅管理を統合 傘下3社 業務効率を改善

(記事)

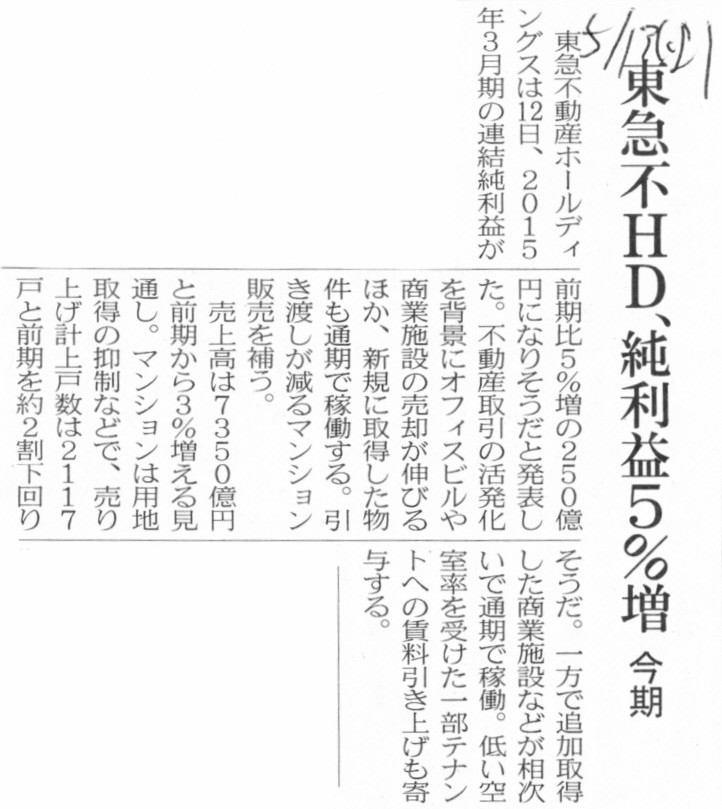

2014年5月13日(火)日本経済新聞

東急不HD、純利益5%増 今期

(記事)

2013年10月1日

東急不動産ホールディングス株式会社

平成26年3月期の連結業績予想および配当予想に関するお知らせ

ttp://www.tokyu-fudosan-hd.co.jp/ir/pdf/20131001_03.pdf

2013年10月1日

東急不動産ホールディングス株式会社

自己株式取得に係る事項の決定および自己株式の消却に関するお知らせ

ttp://www.tokyu-fudosan-hd.co.jp/ir/pdf/20131001_02.pdf

2013年10月1日

東急不動産ホールディングス株式会社

「東急不動産ホールディングス株式会社」設立のお知らせ

ttp://www.tokyu-fudosan-hd.co.jp/ir/pdf/latest_131001.pdf

↓

2014年6月26日

東急不動産ホールディングス株式会社

第1期有価証券報告書(第1期 事業年度 自 平成25年10月1日 至

平成26年3月31日)

ttp://www.tokyu-fudosan-hd.co.jp/news/pdf/225

2013年10月19日(土)

http://citizen.nobody.jp/html/201310/20131019.html

2013年10月19日(土)

には、株式会社アダストリアホールディングスを題材に株式移転についてコメントを書いたのですが、

基本的にはこの日書いたコメントは全て間違いです。

「『株式移転』とは『株式交換と新設分割の実施』を行うことだ」と書いてしまったのですが、

「株式移転」と「株式交換と新設分割の実施」とは異なります。

今読み返しますと、私がこのコメントを書いた時は、共同持株会社は新たに設立しないと勘違いをしていたようです。

新たに設立するのは、事業子会社の方だ、共同持株会社には旧事業会社が新設分割に伴いそのままなるというだけだ、

というふうに間違って理解をしていたようです。

結論だけ言えば、会社法上の理解も会計基準の理解も完全に間違っていた、ということになります。

2013年10月19日(土)

のコメントは、もはや訂正の行いようもないくらい間違っているということになろうかと思います。

この点についてはお詫びして訂正したいと思います。

ただ、今思い返してみても、間違ってしまった背景というのはやはりあるなと自分でも思っているところでして、

2014年9月24日(水)

のコメントでも書きましたが、

「会社設立と同時に株式を取得するというようなことはできないのではないか」

という考えたが頭の中にあったのだろうと思います。

また、株式移転実施後の連結財務諸表のことも頭にあったと思います。

新設分割であれば、新設分割実施前の個別財務諸表と、新設分割実施後の連結財務諸表とは同じとなるわけです。

概念的に言えば、「新設分割実施前の個別財務諸表と新設分割実施後の連結財務諸表とは同じでなければならない」と言えるわけです。

少なくとも、株主から見れば、会社に対する意思決定力が及ぶ範囲は全く変わっておらず、

概念的に株主の支配下にある会社の資産や負債には何らの変動も生じてないわけですから、

株主から見た財務諸表は全く同じでないと逆におかしいでしょう。

もちろん、株主から見ても単体ベースで見れば個別財務諸表は著しく変化していますし、

また、債権者から見れば債務者は法人からして違う(債務者そのものが変わってしまう)、

ということにはなるのですが、論点を絞るために今日はそういった点は度外視するとしますと、

概念的に「株主の影響力、議決権力、株主が意思決定を行うことができる範囲」というものを考えてみますと、

少なくとも株主にとっては「新設分割実施前の個別財務諸表と新設分割実施後の連結財務諸表とは同じでなければならない」わけです。

さらに、これも概念的な話になりますが、新設分割(事業子会社を設立する)ではなく、持株会社の方を新たに設立するとなりますと、

概念的には「株式会社において出資者を新たに作り出している」ということになってしまうわけです。

出資者が株式会社を設立するわけです。

株式会社が出資者を設立するでは話はあべこべではないでしょうか。

理屈では、株式移転では「最上位の株主が保有している株式を現物出資をして共同持株会社を設立する」と考えるわけなのでしょうが、

元からある株式会社から見ると、出資者が突然作られたかのように見えるわけです。

このことを出資者側から見ると、出資している株式会社に連続性が全くない、ということになるわけです。

出資者は、全く新しい資本を持った会社の株式を渡されることになるわけです。

当然、出資者が保有することになる株式にも連続性は全くありません。

これは、合併における消滅会社株主の状況と同じと言えば同じかもしれません。

ただ、合併とは異なり、株式移転の場合は、株主が渡されることになる株式というのはまだこの世に存在していないのです。

合併の場合は、合併に際し割り当てられる株式は最初から当然存在します。

存続会社株式がそれです。

しかし、株式移転の場合は、共同持株会社株式は、株式移転の実施と同時に初めてこの世に誕生するものですから、

株主からすると、一体どんな株式を割り当てられることになるのか全く分からないわけです。

まだこの世には存在しない株式を割り当てられる、と言っているわけですから。

「まだこの世には存在していない株式が今後の法律行為の対価である」というのがいかにおかしいかは以下の例で簡単に分かるでしょう。

例えば、Aさん(売主)とBさん(買主)がある目的物を売買する「売買契約」を締結するとします。

この時、Aさんはその目的物を既に所有していなければならないでしょう。

なぜなら、Aさんはその目的物を所有していなければ売り渡すことができないからです。

「売買契約」では、売主が既にその目的物を所有していることが前提となるわけです。

Aさんはその目的物を所有していないにも関わらず、Bさんにその目的物を売り渡す売買契約を締結したとしたら、根本的におかしいでしょう。

基本的考え方はこれと同じであり、「どのような物が目的物か」が分からないことには、商取引も何もないわけです。

目的物がどのような物か知るためには、その物が既に存在しないといけないでしょう。

まだこの世にない物が目的物であったりまだこの世にない物が取引の対価であったりというのは概念的におかしいわけです。

株式移転に即して言えば、次のようになるでしょうか。

A stock of an already-incorporated stock company is able to be used for a

consideration of transactions.

A stock of a stock company to be incorporated

exactly at the same time of transactions

is not able to used for a

consideration of transactions.

既に設立済みの株式会社の株式は取引の対価として使うことができるのです。

取引とまさに同時に設立されることとなる株式会社の株式は取引の対価として使うことはできないのです。

「まだこの世に存在していない株式会社の株式が取引の目的物であり対価である」というのは、

何と言えばいいか分かりませんが、タイムマシンでもない限り説明がつかない取引ということにならないでしょうか。

株式移転の過去の事例では、株式移転前後で株式の上場は維持されたり、株価も株主にとって公平になるように調整されていますから、

株式の価値・価額に関しては株式移転比率さえ間違えなければ問題にならないかのように思ってしまいますが、

実は、株式移転前後で株式会社も株式も根本的に内容・中身が異なってしまっているわけです。

株式の価額の連続性についてのみ話を誤魔化しているだけだ、と言っていいと思います。

以上のようなことが頭にあって、「株式会社が出資者を設立する」ということが根本的におかしいな、と概念的に感じましたので、

株式移転とは会社分割でいう「人的分割(分割型分割)」と同じく、

あくまで概念的なものに過ぎず実際には実施できないものという考えが頭にあったものですから、

2013年10月19日(土)

のようなコメントになってしまったのだろうと思います。

また、「新設分割実施前の個別財務諸表と新設分割実施後の連結財務諸表とは同じでなければならない」と書きましたが、

連結財務諸表を作成する場合のことを考えてみますと、「出資額とは何か?」という議論にまでさかのぼってしまうと感じたのだと思います。

「株式会社が出資者を設立する」となりますと、「それは出資なのか?」という話になってしまうわけです。

最上位の株主から見ても、それは新たな出資というより、出資先の株式会社が突然変化したというような、

意味不明な出資関係の断絶のようなものが生じているわけです。

「株式会社が出資者を設立した上で最上位の株主から見た連結財務諸表を作成する」となりますと、

会社側そして株主の側では、資本関係の断絶や出資額そして資本額の変動が必然的に生じますから、

本当に共同持株会社を設立するとなると直感的に連結財務諸表は変化してしまうな、と感じたわけです。

それで、会社分割でいう「人的分割(分割型分割)」と同様に、共同持株会社を設立することは実際にはできないのだ、

と思ってしまったのだと思います。

2013年10月19日(土)

にコメントを書いた時は、法理・法律面からではなく、

主に会計面(出資額や資本額等の関係)から株式移転を概念的に捉え、コメントを書いたわけです。

共同持株会社を新たに設立するとなると、連結財務諸表を作成する場合に辻褄が合わなくなる、と思いました。

株主から見れば、分かりづらいなら共同株式移転ではなく単独株主移転を想定してみれば分かるかと思いますが、

株主からすると出資額も連結の範囲も全く変わっていないのに、なぜ連結財務諸表が変化するのか、という話になるわけです。

結論だけ言えば、会社法の定めや会計基準の定めに照らせば、

私が2013年10月19日(土)

に書いたコメントは全て間違っていた、ということになります。

2013年10月19日(土)

のコメントだけ読むと、ここまで間違う方が難しいのではないかと思われるかもしれませんが、

特に会計面から、出資とは何か、会社の資本額とは何か、意思決定の範囲とは何か、貸借対照表の価額とは何か、

といったことを考えていきますと、法理的な観点からもそう言えるでしょうがそれとはまた別に、

会計面から「出資者を設立することはできない」というふうに思いましたので、2013年10月19日(土)

のようなコメントになったわけです。

端的に言えば、「会社法に定められた株式移転では会計理論に沿った連結財務諸表を作成できない。」と思いました。

会計理論(最上位の株主の出資額そして連結の範囲は変わっていない)に沿えば、連結財務諸表は株式移転前後で変化しないはずです。

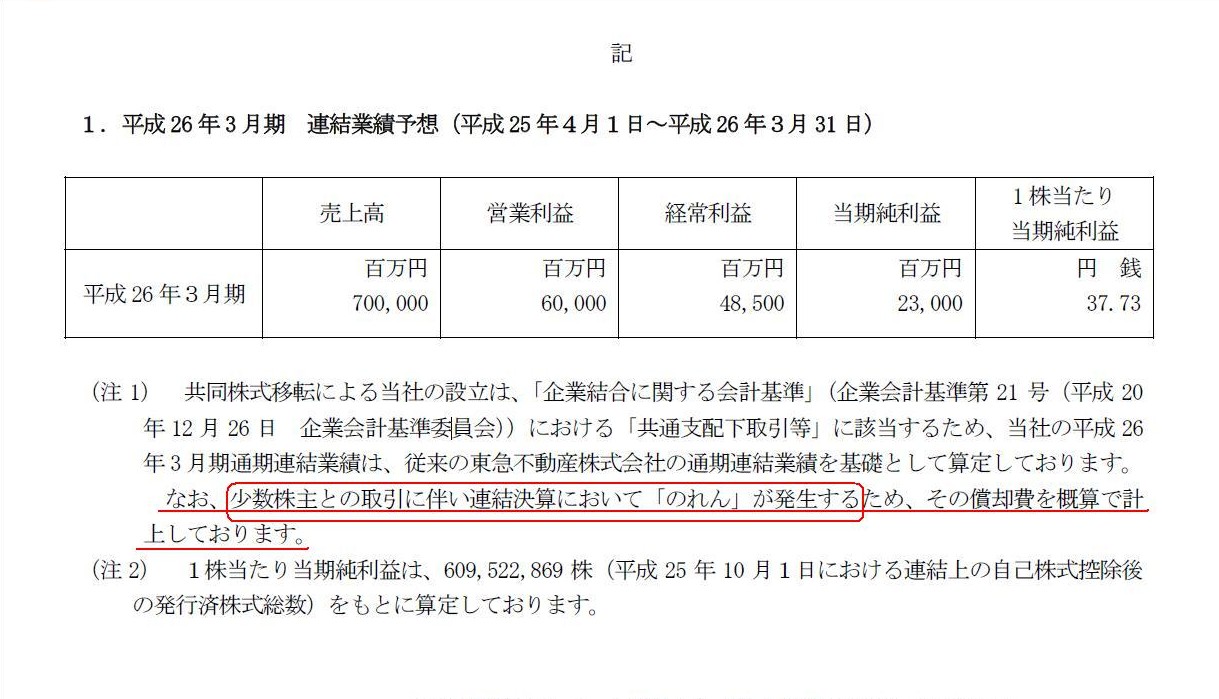

以上書きましたことを踏まえ、上の方で紹介しました、東急不動産ホールディングス株式会社の

2013年10月2日(水)の記事と2013年10月1日付けのプレスリリースを題材にして、株式移転について一言だけ書きたいと思います。

「平成26年3月期の連結業績予想および配当予想に関するお知らせ」

1.

平成26年3月期 連結業績予想(平成25年4月1日〜平成26年3月31日)

(1/1ページ)

と書かれています。

私は先ほど、「新設分割実施前の個別財務諸表と新設分割実施後の連結財務諸表とは同じでなければならない」と書きましたが、

単独株式移転の場合は、最上位の株主から見ると何も変わっていないのに連結財務諸表が変化するからおかしい、と書いたわけです。

では、共同株式移転の場合はと言いますと、それはもう最上位の株主の株主構成から変化してしまいますから、

連結財務諸表自体を全く新しく作成することと同じであるわけです。

共同株式移転の場合は連結財務諸表に連続性も何もないわけです。

なぜ新設分割を例に出したかと言えば、株式移転という行為自体のおかしさを指摘するためであったわけです。

ただ、株式移転という法律行為自体がおかしいのならば、共同株式移転と同じ効果を発生させるためには、

新設分割と株式交換を実施するしかない、ということを言いたかったわけです。

これならば、共同持株会社となる親会社の連結財務諸表の連続性は保たれる(株式交換の部分だけ変化するというだけ)わけです。

親会社株主から見れば、親会社は株式交換を行った(そして事業子会社を1社増やした)、ただそれだけのことではないでしょうか。

株式交換を実施した分、親会社には新たに株主(事業子会社の旧株主)が増えた、ただそれだけのことではないでしょうか。

株式交換を実施したと考えると、出資のつながりや資本の連続性が保たれています。

株式交換完全子会社株主から見ても、対価となる株式は完全親会社株式ですから、もちろん既に現にこの世に存在しています。

既に存在している完全親会社株式が取引の対価ということであるならば、法理的にも問題はないと私は感じるわけです。

>少数株主との取引に伴い連結決算において「のれん」が発生するため、

と書かれていますが、2013年10月1日以前は、東急不動産ホールディングス株式会社は事業子会社の支配を獲得していなかったわけですから、

2013年10月1日以前は、東急不動産ホールディングス株式会社には少数株主すらいなかったわけです。

会社が少数株主と取引をするということ自体があり得ないわけです。

東急不動産ホールディングス株式会社の連結財務諸表には全てが完全子会社であることから少数株主持分は計上されていませんが、

それは最初から計上されていないだけであり、会社と少数株主とが取引を行ったから少数株主持分がなくなったわけでありません。

要するに、2013年10月1日に東急不動産ホールディングス株式会社が事業子会社の支配を獲得した時から

少数株主持分は一切計上されていなかった(連結財務諸表に少数株主持分が計上されたこと自体がなかった)のであって、

以前は計上されていた少数株主持分が2013年10月1日に東急不動産ホールディングス株式会社が連結修正消去仕訳を切ったことにより

連結上消去された、と言うわけでは決してないわけです。

また、記事には、

>2子会社の少数株主持ち分が純利益に反映するため、旧東急不の純利益見通し(200億円)から上ふれする。

と書かれてあり、旧東急不動産の連結財務諸表と東急不動産ホールディングス株式会社の連結財務諸表との間には連続性があるかのように

書かれていますが、株式移転前後でグループ会社全体には変化はないため、連結業績も比較ができそうな気がするだけであり、

実際には全く比較はできません。

もう少し正確に言えば、株式移転前後でグループ会社全体には変化はないことを考慮したとしても、

「各株主に帰属している利益額に変化は一切ない」のです。

なぜなら、株式移転前に事業子会社に計上していた純利益は完全子会社化により、

確かに連結上親会社の連結当期純利益を構成するようになります(確かに親会社の連結当期利益額はその分増加する)が、

その増加した連結当期純利益は結局、事業子会社の旧株主に帰属するだけだからです。

つまり、完全子会社化により親会社の連結当期利益額は確かにその分増加するのですが、

同じだけ親会社の株主数(親会社が発行する株式数)も増加していますから、結局トータルではプラスマイナスゼロなのです。

事業子会社の旧株主が今度は親会社の株主になる、したがって、「各株主に帰属している利益額に変化は一切ない」のです。

株主や株式の数が増加せず連結当期利益額だけが増加するのなら、親会社の株主に帰属する連結当期利益額は増加することになるのですが、

完全子会社化に伴い親会社の株主や株式の数も増加しますから、株式移転前からの親会社株主に帰属する連結当期利益額には変化はないのです。

表面上親会社の連結当期利益額は増加しても、それは事業子会社の旧株主に帰属した分が親会社の方に出てきているだけなのです。

ですから、最上位の株主にとっては株式移転は何の意味もないのです。

会計上は、株式移転により連結当期純利益額が増加したとしても、株主にとっては全く意味がないのです。

敢えて言うならば、株式移転比率次第では、「各株主に帰属している利益額に変化が生じ得る」ということになると思います。

親子上場を行っている状況下において、

株式の簿価その他から判断して親会社の株価(株式時価総額)が低く子会社の株価(株式時価総額)が非常に高い場合、

株式移転比率は子会社株主に有利となり親会社株主に不利となります。

そうすると、親子会社間で株式移転を行ったとしても、グループ全体の利益(連結上の利益)は、

子会社株主の方により多く帰属するようになり、親会社株主の方には相対的に少なくしか帰属しない、ということになってしまいます。

この「グループ全体の利益の株主間の移転(親会社株主から子会社株主への連結利益の移転)」は、純粋に株式移転比率のみが原因です。

株式移転比率が株式の簿価に基づいた公正なものであるならば、このような連結利益の移転は起きないのです。

会計理論上は、株式移転を実施しても連結調整勘定は計上されないわけですが、

その会計処理の推移は次の資料をご覧いただければと思います。

実務上は、市場株価であったり資産負債の評価替えであったり、はたまた、

理論から考えると会計基準そのものがおかしな定めになっていたりしますから、

この通りの会計処理方法とはいかないのですが、株式移転を所与のものとするなら、会計理論上はこの考え方が正しいと思います。

「会社法上の株式移転を所与のものとした場合に考えられる、会計理論上の株式移転の会計処理方法。」 (PDFファイル)

簿価に勝るものは今だかつて一つとして存在しなかった。

There has ever been no substitute for a book

value.

【注意】

以下の文章は全て間違いです。

その点を理解して読んで下さい。

株式移転により設立された株式会社三菱ケミカルホールディングスには実は手許現金は一切ない。

だから、わざわざ子会社の三菱化学株式会社が株式公開買付を実施している。

本来であるならば、純粋持株会社である株式会社三菱ケミカルホールディングスが株式公開買付を実施すべきでしょう。

持株会社とはその名の通り、”グループ企業の株式を保有すること”が目的なのですから。

ところが、株式移転の場合は、手許現金は持株会社設立時点から本当に0円なのです。

持株会社が株式公開買付を実施したくでも、手許現金が全くありませんから実施できないのです。

企業会計上、株式移転により設立した持株会社の個別貸借対照表には手許現金も利益剰余金もあります(あることになっています)。

しかし、その個別貸借対照表は持株会社の本当の個別貸借対照表ではないのです。

なぜなら、企業会計上は、共同持株会社を設立したという事実のままに会計処理を行っているので社なく、

一方が他方を株式交換で取得しさらに新設分割を行ったと見なして会計処理を行っているからです。

三菱ケミカル・グループの例で言えば、

法務上は確かに共同持株会社となる株式会社三菱ケミカルホールディングスを新たに設立しているわけですが、

会計上は三菱化学株式会社が三菱ウェルファーマ株式会社を株式交換で完全子会社化(取得)し、

さらに三菱化学株式会社はその全事業を新たに設立した新・三菱化学株式会社に新設分割(物的分割)している

(これで旧・三菱化学株式会社は純粋持株会社となり、事業子会社二社の完全親会社になった)、

と見なして会計処理を行っているわけです。

ですから、法律上の実態(会社の本当の貸借対照表)と会計上の個別財務諸表とが完全に異なるのです。

有価証券報告書に株式会社三菱ケミカルホールディングスの個別財務諸表が開示されていますが、

あれは株式会社三菱ケミカルホールディングスの本当の個別財務諸表ではないのです。

あれはどの企業の個別財務諸表でもないのです。

株式交換と新設分割を行った企業などどこにもないのですから。

三菱化学株式会社及び三菱ウェルファーマ株式会社が行ったのは、あくまで株式移転です。

一言で言えば、株式移転は、法律上の手続きと会計上の処理とが完全に異なるわけです。

通常一般に言われる”二社以上で共同持株会社を新たに設立する”(≒会社法に規定された法律上の手続き)という行為に重きを置くのならば、

会計上もそれに合わせ、全額事業子会社株式による出資(全額現物出資)という特殊な会社設立になりますが、

そのような特殊な資本の払い込みが行われたものと考え、新たに貸借対照表を作成していかねばならないのです。

つまり、共同持株会社設立時の個別貸借対照表の借方は全て事業子会社株式(価額は株式時価総額)、

貸方は資本金等のみ(会社設立時なのですから利益剰余金は当然ゼロ)、

という形になるわけです。

二社の株式時価総額で会社を設立した、と本来は考えねばならないのが株式移転なのです。

逆に、”二社以上で経営統合を行い一緒に持株会社制に移行した”(株式交換と新設分割を行った)と考える会計処理方法に重きを置くのならば、

法律上もそれに合わせ、会社法の規定に従い各種法手続きを踏んで株式交換を行いそして新設分割を行っていくべきでしょう。

例えば、会社分割であるならば、会社法の定めに従い債権者保護手続きを取っていかねばなりません。

しかるに、株式移転の場合は債権者保護手続きを取らずに会社分割を行っていることになるわけです。

株式移転では完全親会社を新たに設立する(=完全子会社の資産・負債には一切変動はない)と言いつつ、

会計上は実際には完全親会社から完全子会社へ新設分割が行われているわけです。

「株式移転ということで、完全親会社を新たに設立するだけだから債務者の弁済能力には何の影響を及ぼさないと思っていたのに、

まさか債務者が新設分割を行い完全親会社になる形だとは思わなかった。

債務者が行おうとしていたことが株式移転ではなく会社分割だと分かっていたら会社法の規定に従い異議を述べたのに。」

と不満を言う債権者がいてもおかしくないと思います。

会社分割を行うということは債務者の弁済能力に大きな変動が生じるということです、不満を言う債権者が出てきても当然でしょう。

株式移転を悪用すれば、株式移転を装った詐害的会社分割が行える、とすら言えるかもしれません。

会社法上は株式移転と会社分割は明確に違うためその心配はない、と言うのなら、

「じゃあその会計処理方法は何だ」と言う話になるかと思います。

当たり前のことですが、法律上の規定と会計処理方法とは整合性が取れていないといけないわけです。

株式移転は、法律上の規定と会計処理方法とは整合性が取れていないどころか、全く違う会計処理方法を行っているわけです。

当然、貸借対照表の各勘定科目も最初から実際の価額とは異なるわけです(実際にはない勘定科目もあることになっている)。

ですから、会計上の、すなわち、有価証券報告書に開示されている株式会社三菱ケミカルホールディングスの個別財務諸表には

一定の手許現金が記載されているのに、実際には手許現金は全くない、という食い違いが生じているわけです。

一方、株式公開買付は、(自然人も行えますが)一法人単位で行うわけです。

ここで、株式会社三菱ケミカルホールディングスが株式公開買付を行おうとしていますが、

法人としての株式会社三菱ケミカルホールディングスには手許現金は全くないため、

その貸借対照表価額はともかく実際に手許現金を持っている子会社の三菱化学株式会社の方が株式公開買付を実施している、

という事態になっているわけです。

法律上の規定と会計処理方法とが全く整合性が取れていないということが、実態と貸借対照表価額の著しい食い違いを生み、

そしてその結果、実務上の組織再編手続きに著しい支障をきたしているわけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}