2013年10月19日(土)

2013年10月1日(火)日本経済新聞

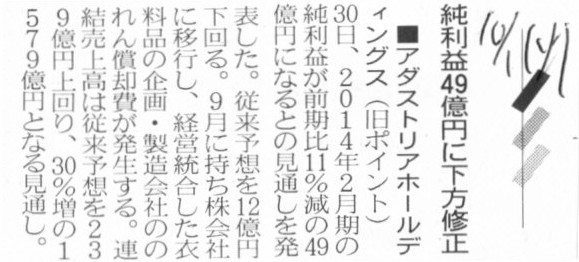

■アダストリアホールディングス(旧ポイント) 純利益49億円に下方修正

(記事)

2013年9月30日

株式会社アダストリアホールディングス

第2四半期業績予想との差異及び通期業績予想の修正に関するお知らせ

ttp://www.adastria.co.jp/news/?m=pdf&nid=2132

2014年(平成26年)2月期 第2四半期

四半期報告書

ttp://www.adastria.co.jp/ir/library/security/pdf/sr201402_2Q.pdf

(株)トリニティアーツ、(株)NATURAL NINE

HOLDINGSとの経営統合および持株会社体制への移行に関する資料

ttp://www.adastria.co.jp/ir/library/presentation/pdf/20130408presentation2.pdf

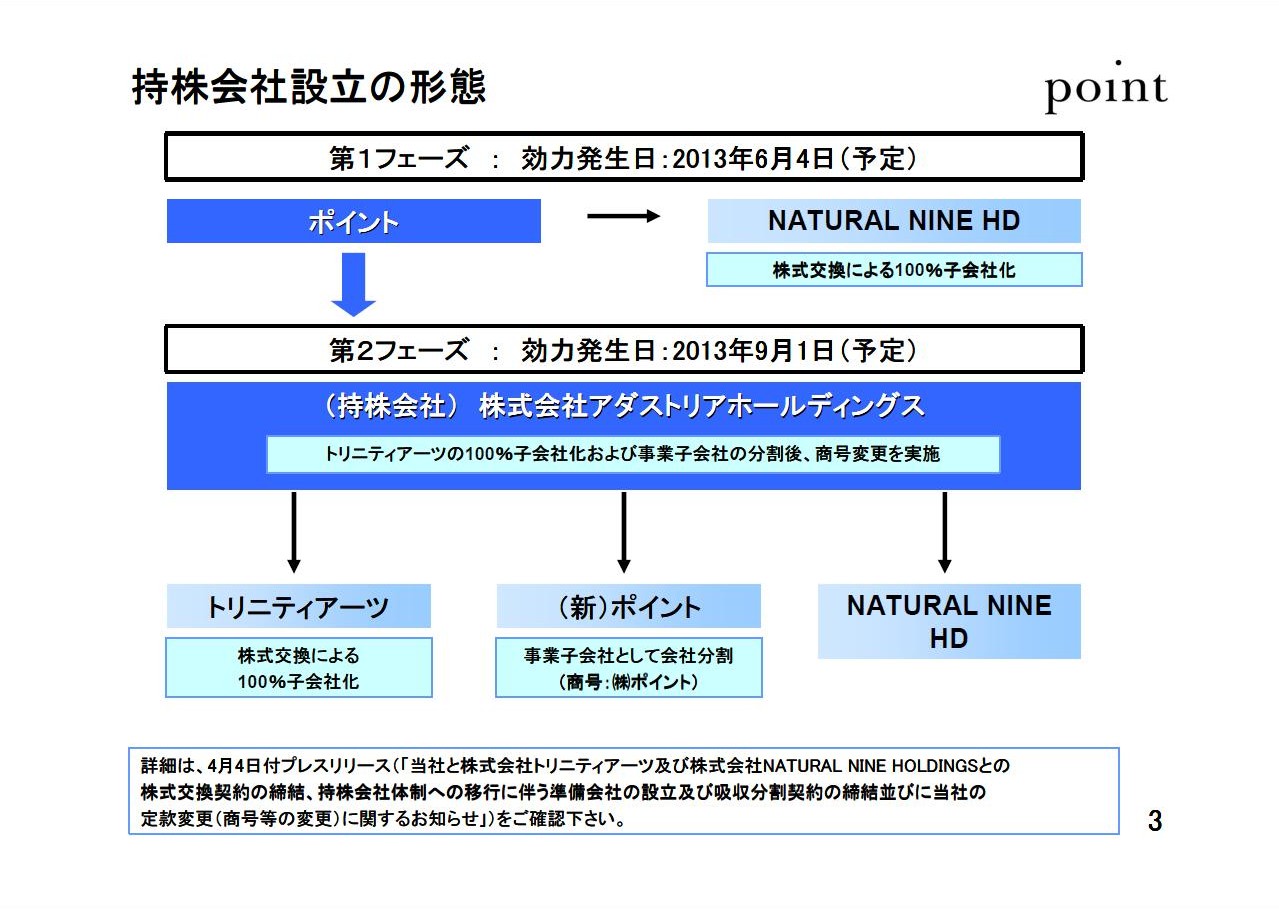

持株会社設立の形態

(3/14ページ)

株式会社ポイント、株式会社トリニティアーツ、株式会社NATURAL

NINEの3社による共同持株会社設立の正確な流れは、

上記の図のように、まず株式会社ポイントが株式会社NATURAL

NINEを2013年6月4日付で株式交換により完全子会社化し、

次に株式会社ポイントが株式会社トリニティアーツを2013年9月1日付で株式交換により完全子会社化する、

という流れになります。

今日ここでは話の簡単のために、株式会社ポイント、株式会社トリニティアーツ、株式会社NATURAL

NINEの3社が

2013年9月1日(第3四半期期首日)付で株式交換と新設分割を実施し、共同持株会社を設立した、と考えます。

結論だけ端的に言えば、会社法から株式移転に関する定め(記載、条文自体)を削除すべきであると思います。

株式会社ポイント、株式会社トリニティアーツ、株式会社NATURAL

NINEの3社の組織再編を見れば分かる通り、

株式分割と新設分割を実施することにより、株式移転と全く同じ事ができるのですから。

しかも法的に株式分割と新設分割を実施することにすれば、会計処理方法とも合致することになりますからなおさら望ましいわけです。

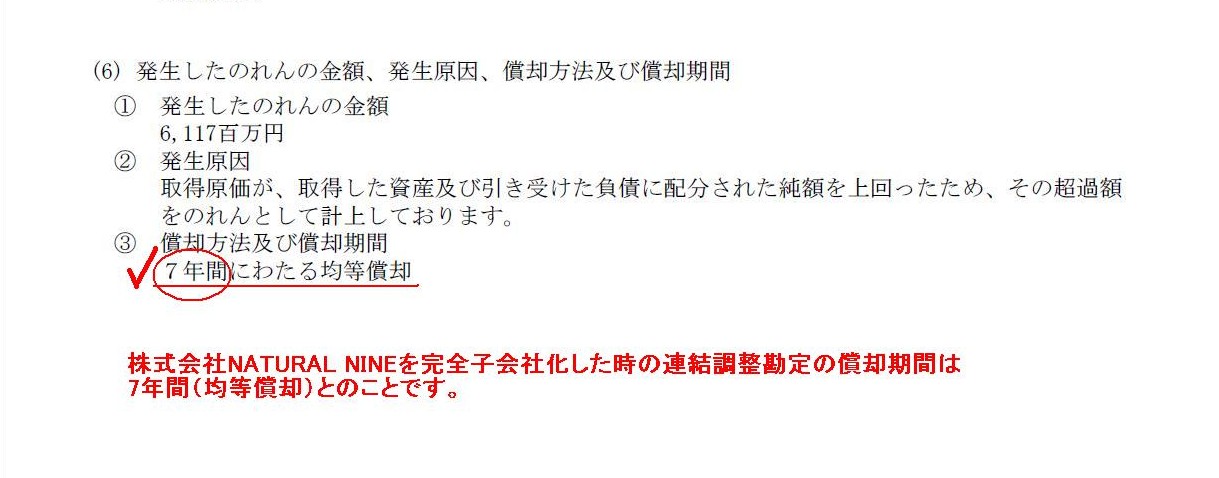

株式会社NATURAL NINEを株式交換で2013年6月4日付で完全子会社化した時の連結調整勘定についての開示です。

(企業結合等関係)取得による企業結合

(6)発生したのれんの金額、発生原因、償却方法及び償却期間

(23/32ページ)

株式会社NATURAL

NINEを完全子会社化した時の連結調整勘定の償却期間は7年間(均等償却)とのことです。

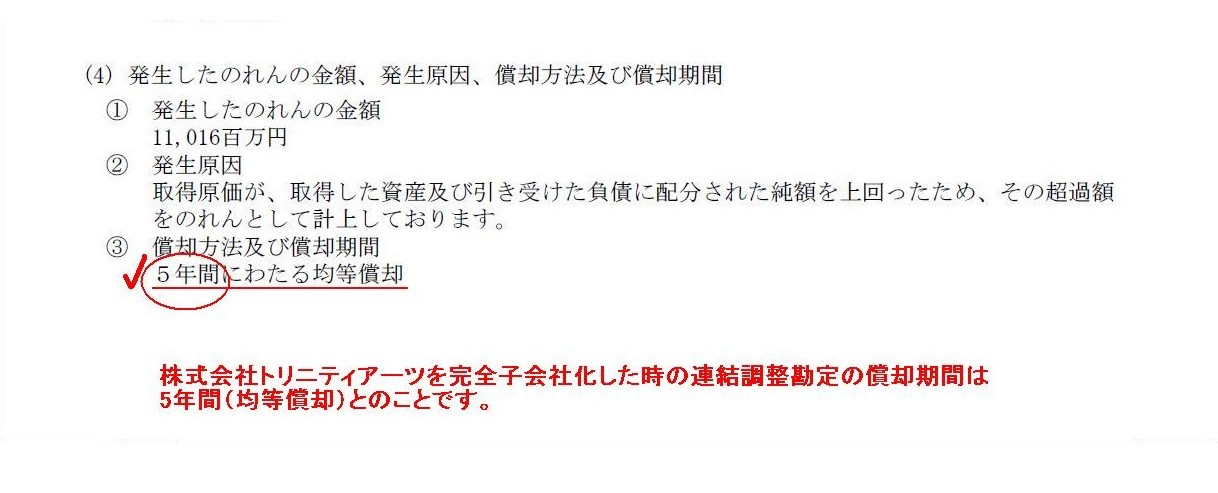

株式会社トリニティアーツを株式交換で2013年9月1日付で完全子会社化した時の連結調整勘定についての開示です。

(重要な後発事象)

(取得による企業結合)

(4)発生したのれんの金額、発生原因、償却方法及び償却期間

(26/32ページ)

株式会社トリニティアーツを完全子会社化した時の連結調整勘定の償却期間は5年間(均等償却)とのことです。

株式会社NATURAL

NINEの場合と株式会社トリニティアーツの場合とで連結調整勘定の償却期間が異なるようですが、

それには何か理由(会計上の合理的理由)でもあるのでしょうか。

それから、株式交換を実施して取得した完全子会社株式の貸借対照表上の価額についてなのですが、

例えば株式会社トリニティアーツを例に挙げますと、トリニティアーツ株式の取得原価は以下のようになると開示されています。

(重要な後発事象)

(取得による企業結合)

(2)被取得企業の取得原価及びその内訳

(25/32ページ)

トリニティアーツ株式の取得原価は11,462百万円であり、

取得の対価は11,457百万円、

取得に直接要した費用(アドバイザリー費用等)は5百万円、

とのことです。

「取得に直接要した費用(アドバイザリー費用等)」のことを付随費用と呼ぶわけですが、

現行の会計基準に定められている通り、付随費用は取得原価に含めるという会計処理を行っているわけです。

そのように会計基準で定められているわけですから、もちろんそれはそれでよいのですのが、

私個人としましては、やはり付随費用は株式の取得原価に含めるべきではないと思います。

その理由は、取得の対価のみが株式の価値そのものを表すと思うからです。

四半期報告書に開示されていますように、取得の対価とは「企業結合日に交付した株式会社ポイントの普通株式の時価」のことです。

「企業結合日に交付した株式会社ポイントの普通株式の時価」がまさに株式の価値そのものということではないでしょうか。

アドバイザリー費用は株式の価値そのもの(を一部構成するもの)ではないでしょう。

アドバイザリー費用は株式を取得するに際し別途かかってしまった費用というだけです。

貸借対照表には取得した株式の価値そのもののみを表示すべきであると私は思います。

トリニティアーツ株式の価値とは「企業結合日に交付した株式会社ポイントの普通株式の時価」のことです。

アドバイザリー費用はトリニティアーツ株式の価値を構成しないでしょう。

平成25年4月4日に公表された通期連結業績予想においては「本件統合」による影響が

含まれていなかった。 →今般、「本件統合」の影響を算定の上、通期連結業績予想。

連結売上高・・・第3四半期より連結子会社となる株式会社トリニティアーツ単体の

売上高(予想)を加算して算出。

連結営業利益・・・株式会社トリニティアーツ単体の業績を加算の上、

連結調整勘定の償却額を減算して算出。

連結経常利益・・・株式会社トリニティアーツ単体の業績を加算の上算出

(当然、連結調整勘定の償却額の減算は織り込み済み)。

連結当期純利益・・・株式会社トリニティアーツ単体の業績を加算の上算出

(当然、連結調整勘定の償却額の減算は織り込み済み)。

株式会社トリニティアーツの売上高が加算されるので連結売上高が増加するのは理解できますが、

連結営業利益、連結経常利益が株式会社トリニティアーツの連結化前と全く同じ予想金額、

というのは全く理解できません。

ぴったり「株式会社トリニティアーツ単体の営業利益=連結調整勘定の償却額」、

という業績予想だと言われればそれまですが。

それから、連結当期純利益が大きく減少する見込みというのもよく分かりません。

規則的な償却を行った上で、期末に連結調整勘定の減損処理もさらに行うということでしょうか。

突然極端な減少だと思うかもしれませんが、これは正常な値です。

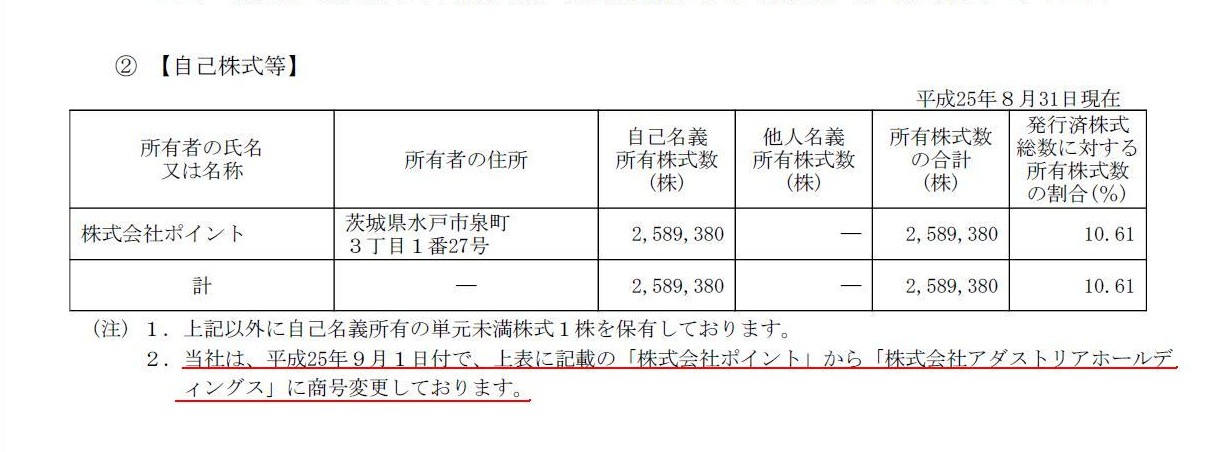

現株式会社アダストリアホールディングスは純粋持株会社なのですが、

旧社名は株式会社ポイントでした。

株式会社ポイント、株式会社トリニティアーツ、株式会社NATURAL

NINEの

3社で第3四半期期首に共同持株会社を設立したのですが、上で書きましたように、

会計上は株式会社ポイントが他の二社を株式交換で完全子会社化し、自身は新設分割を行った、という会計処理を行ったのです。

つまり、この個別業績予想というのは、

第2四半期までは事業会社株式会社ポイント単体の業績(予想)、

第3四半期以降は純粋持株会社株式会社アダストリアホールディングス単体の業績(予想)、を表しているのです。

第2四半期までは通常の事業会社だったのに、第3四半期から純粋持株会社になったために、数値が突然極端に減少しているのです。

純粋持株会社になると、売上高は事業子会社からの受取配当金(+関係会社の経営指導や管理等の手数料収入)のみになりますから、

全会計数値が事業会社に比べ著しく小さくなるのです。

減少率の業績予想が全てほぼ「△50%」ということは、

純粋持株会社の会計数値の大きさ(インパクト)は事業会社の会計数値に比べ、

ほとんどゼロである、ということを意味するわけです。

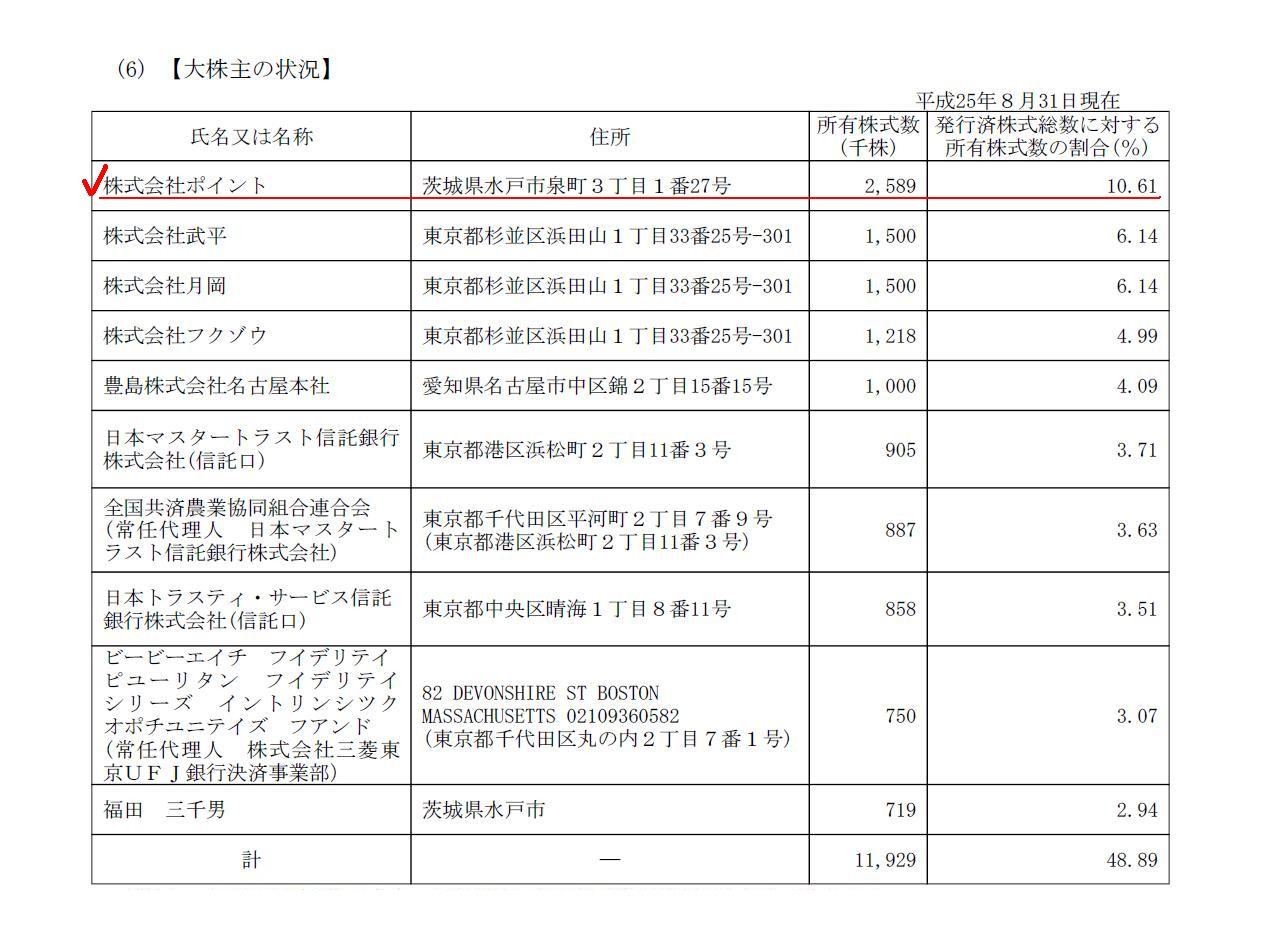

【大株主の状況】

(10/32ページ)

株式会社アダストリアホールディングスの筆頭株主「株式会社ポイント」とは一体誰なのでしょうか。

答えはこちらであります↓。

「筆頭株主株式会社ポイントの正体」

(11/32ページ)

映画トータル・リコールのシュワちゃんであれば、

「株式会社ポイントとは君のことだ。君は株式会社アダストリアホールディングスではなく株式会社ポイントなんだ。」

と告げることでしょう。

もしくは、漫画ジョジョであればこうなるでしょう。

株式会社アダストリアホールディングス「さて、これから弊社の筆頭株主である株式会社ポイントさんと面会だ。」

(ギギギギギギギギギギギギギ・・・)

(パカァッ)

株式会社アダストリアホールディングス「え!?・・・」

株式会社アダストリアホールディングス「!・・・オレ?」

株式市場「!? え? え? !?」

株式会社アダストリアホールディングス「か、株式会社ポイントというのは・・・おれだったァー

俺は自分のこと株式会社アダストリアホールディングスと思っていたのにィ〜〜〜」

株式市場「な・・・なにィーど、どうして株式会社アダストリアホールディングスが株式会社ポイントなんだ?」

株式会社アダストリアホールディングス「俺?俺?株式会社ポイントって、僕がですか?何で僕が株式会社ポイントなんですか?」

な、何を言っているかわからねーと思うが、トータル・リコールだとかジョジョだとかどんなチャチなもんじゃあ断じてねえ

もっと恐ろしいものの片鱗を味わったぜ・・・

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}