2014年7月3日(木)

2014年6月30日

株式会社サカイ引越センター

新株式発行及び自己株式の処分並びに株式の売出しに関するお知らせ

ttp://www.hikkoshi-sakai.co.jp/company/pdf/H260630.pdf

2014年5月9日

株式会社サカイ引越センター

剰余金の配当に関するお知らせ

ttp://www.hikkoshi-sakai.co.jp/company/pdf/H2603jyouyo.pdf

【コメント】

2014年5月9日に、期末配当―それも特別配当とやらまで含む配当―を支払うことを取締役会で決議しておきながら、

わずか2ヶ月後の2014年6月30日には、増資をすることを取締役会で決議したようです。

増資予定額は約21億円なのですが、2014年6月23日に支払った2014年3月期の期末配当は総額3億8900万円でした。

会社に事業運営のための現金が十分にないから増資をする、という流れがあるわけです。

配当を支払いその直後に増資を行うなど、財務的には矛盾と言っていいと思います。

もし配当を1円も支払っていなければ、増資額は約17億円だけで済んだということであり、

それはイコールその分発行する株式数は少なくて済んだということです。

株式はただではありません。

紙切れを発行すれば投資家からお金がもらえると思ったら大間違いです。

その紙切れは、株主にとって最も重要な権利を表象するものそのものです。

株式を発行するということは、既存株主にとってはその分新たな株主に権利の一部を譲渡する、ということを意味します。

会社法でいう株式分割とは異なりますが、新株式を発行している時点で、既存株主から新株主へ権利が分割されているわけです。

ものを理解している株主であれば、新たに株式を発行するくらいなら、配当金は1円も支払わないでくれ、と言いたいことでしょう。

2014年6月23日

象印マホービン株式会社

業績予想の修正ならびに固定資産の譲渡および特別損失の計上に関するお知らせ

ttp://www.zojirushi.co.jp/corp/news/2014/pdf/20140623.pdf

2. 固定資産の譲渡及び特別損失の計上について

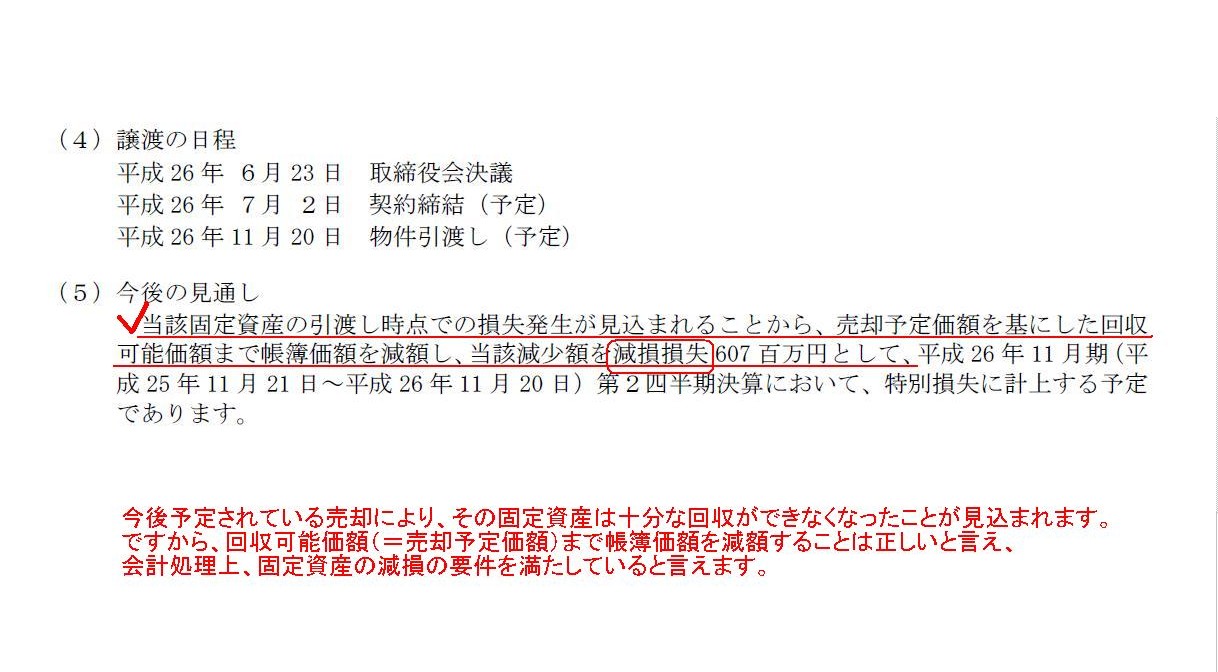

(4) 譲渡の日程

(5) 今後の見通し

(2/2ページ)

2013年8月28日(水)

http://citizen.nobody.jp/html/201308/20130828.html

2014年1月24日(金)

http://citizen.nobody.jp/html/201401/20140124.html

基本的には、売却損失引当金は「引当金の計上要件」満たしていると思います。

ただ同時に、引当金というのはそもそも、やはり「将来の現金支出に備えて計上するもの」という考え方があろうかと思います。

売却損に対して引当金を計上するというのは、考えてみると何か違うなという思いもあるわけです。

減損損失も何か違う気がするし引当金計上も何か違う気がする、という思いもあるわけです。

>当該土地及び建物のまさに「公正な価額」は16,600百万円であるわけです。

>当該価格での譲渡を相手方と約束しており契約締結も行っております。

>ある意味これほど公正な価額というのはないでしょう。

と書きました。

自分でいうのも何ですが、この部分は固定資産の譲渡についての考え方の根源部分の一つではないかと思います。

固定資産の公正な価額とは、その「帳簿価額」なのか、それとも、その「譲渡価額」なのか、という問いです。

2013年8月28日(水)

のコメントでは、

>その土地及び建物の公正な価額はその帳簿価額ではなく、譲渡価額の方であるからです。

と書きましたが。

事業継続を前提とした場合の固定資産の公正な価額は、やはり規則的な減価償却手続きを行った後の「帳簿価額」であると思います。

しかし、譲渡することが決定している場合の固定資産の公正な価額も、同様に規則的な減価償却手続きを行った後の「帳簿価額」なのでしょうか?

明確な「譲渡価額」というものが確定しているにも関わらず、それでも「帳簿価額」の方が公正な価額であると見なすべきか否か、

という問いは、おそらく、「そもそも固定資産の取得価額や減価償却手続きとは何か?」という問いにまでさかのぼる議論だと思います。

(現金預金) 287百万円 / (固定資産) 884百万円

(譲渡損) 597百万円

しかし実際の譲渡日は当期末日以降となりますので、ここでは保守主義の原則の観点から譲渡損を当期中に計上しようとしているわけです。

象印マホービン株式会社は以下のように減損損失を当期中に計上すると言っているわけです。

(固定資産減損損失) 597百万円 / (固定資産) 597百万円

この場合、固定資産の貸借対照表価額は譲渡価額である287百万円となっています。

また、減損損失を計上した分だけ、利益剰余金は減少しています(保守主義の原則に適う)。

貸借対照表価額は資産の公正な価額を表すという基本的な考え方はあろうかと思います。

この場合、ある意味譲渡価額が固定資産の公正な価額と考えていることになるのかもしれません。

そういったことを考えていきますと、固定資産減損損失を計上する方が正しいようにも思えます。

売却損失引当金を計上する場合はどうなるのかと言うと、次の仕訳になります。

(固定資産売却損失引当金繰入) 597百万円 / (固定資産売却損失引当金) 597百万円

この場合、固定資産の貸借対照表価額は引き続き帳簿価額である884百万円のままとなっています。

ただ、売却損失引当金を計上した分だけ、利益剰余金は減少しています(保守主義の原則に適う)。

利益剰余金の減少額は減損損失を計上した場合と同じです。

固定資産の貸借対照表価額は変わらない以上、この場合、あくまで帳簿価額が固定資産の公正な価額と考えていることになるのかもしれません。

また、この場合、貸借対照表そして損益計算書に今後固定資産を売却する旨売却損額と共に明示していることにもなると思います。

ただ、固定資産売却に際し、当然現金支出は伴いません。

将来現金支出がないにも関わらず引当金を計上するというのは少し何か違うようにも思えます。

両者を比較すると、引当金を計上するより減損損失を計上する方に分があるようにも思えます。

象印マホービン株式会社が意思決定の当日に固定資産の売却を実施したとしましょう。

その場合の仕訳は次のようになります。

(現金預金) 287百万円 / (固定資産) 884百万円

(寄附金) 597百万円

しかし実際の譲渡日は当期末日以降となりますので、ここでは保守主義の原則の観点から、

譲渡に関連する損失額を当期中に計上しようとしているわけです。

しかし、この考え方に基づく場合、減損損失を計上しようがない(計上できない)のではないでしょうか。

なぜなら、通常の減損処理とは異なり、この場合は譲渡することが決まっているからこその寄附金(差額)発生だからです。

減損処理をしてしまうと寄附金にならないと言いますか、固定資産の公正な価額は常に帳簿価額であると決まっている以上、

少なくとも譲渡時の仕訳の貸方は必ず、「(固定資産) 884百万円」でなければならないのではないかと思うわけです。

先に固定資産の価額を減額させるのは、「譲渡」ということを考えた場合には間違いではないかと思うわけです。

譲渡が決まっているか決まっていないかの差がここでは極めて大きいように思うわけです。

譲渡が決まっていないなら減損損失でも構わないが、譲渡が決まっている場合は減損損失ではない、と言えばいいでしょうか。

(寄附金引当金繰入) 597百万円 / (寄附金引当金) 597百万円

実際の固定資産譲渡時の仕訳は次のようになるでしょうか。

(現金預金) 287百万円 / (固定資産) 884百万円

(寄附金引当金) 597百万円

この考え方に基づくと、(概念上は売却損ですが)会計上は固定資産に売却損などない、という考え方になると思います。

売却損ではなく寄附金だ、と。

だから売却損失引当金ではなく寄附金引当金、という考え方(勘定科目名)になるわけです。

場合によっては、減損損失を計上した固定資産を譲渡する(譲渡決定前に減損損失を計上していた)、ということもあると思います。

その場合、企業会計上は、固定資産の帳簿価額を減損損失計上前に戻すということはもちろん認められないでしょう。

譲渡時の固定資産の価額はやはり減損損失後の価額になるでしょう。

減損損失計上後の固定資産の価額と譲渡価額との差額が企業会計上の譲渡に関する損益、ということになると思います。

ただ、その企業会計上の損益と減損処理前の帳簿価額から見たトータルの損益とは別です。

この点について簡単な設例を書けばこうなると思います↓。

「企業会計上の譲渡に関する損益と減損処理前の帳簿価額から見たトータルの譲渡に関する損益の2種類の損益がある。」

2013年8月28日(水) と2014年1月24日(金)

に書きました内容を今読み返しても、間違っているとは言い切れないようにも思えます。

確かに、減損損失を計上した上で注記をするというのがやはり一番自然だろうか、とは思います。

しかし同時に、低い価額で固定資産を譲渡することを決定したというのは、

「寄附をすることを決定した」と言っているようなものだとも見なせるわけです。

自分で寄附をすることを決定しておきながら、固定資産の価額の回収は不可能だなどと言うのはおかしな気がします。

減損損失計上か、売却損失引当金計上か、それとも寄附金引当金計上か、

どの視点から固定資産の価額というものを見るのかで話が変わってきそうな気もします。

固定資産における譲渡価額とは何か、固定資産の貸借対照表価額とは何か、そして固定資産の公正な価額とは何か、

考えれば考えるほど、実は非常に深い議論になるのではないかと思います。

この点についてはもう一度考えを整理し、改めて書きたいと思います。

{kind=link}