2014年1月24日(金)

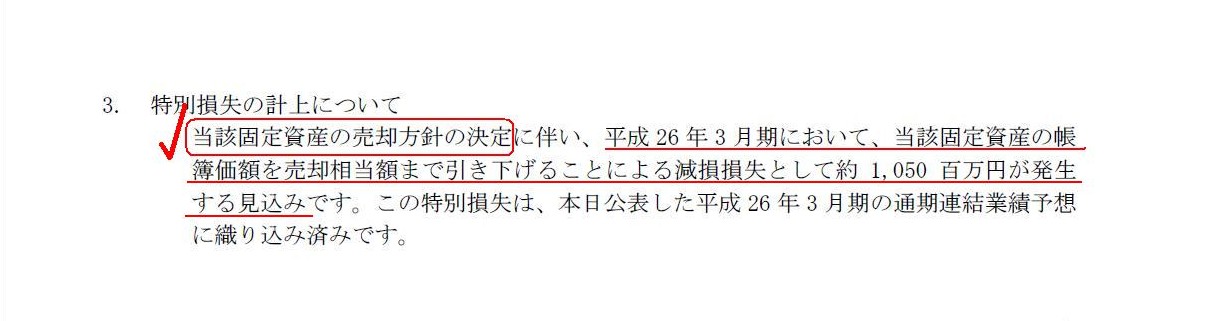

3. 特別損失の計上について

(2/2ページ)

2014年1月24日

株式会社モリタホールディングス

業績予想の修正に関するお知らせ

ttp://www.morita119.com/ir/pdf/20140124_1.pdf

業績予想の修正について

(1/1ページ)

本社及び工場の土地・建物を売却する方針を「決議」した平成26年1月24日の株式会社モリタエコノスの仕訳

(本社及び工場の土地・建物減損損失) 1,050 百万円 / (本社及び工場の土地・建物) 1,050 百万円

株式会社モリタエコノスは、固定資産の売却方針の決定に伴い、減損損失を計上することにしたようです。

確かに、土地・建物を回収可能な価額まで減損処理するということでもよいとは思います。

ただ、土地・建物の回収可能な価額が小さくなったといっても、これは単なる収益力の低下ではないわけです。

「土地・建物を売却することが正式に決定した」上で、将来の損失(売却損)を保守主義の原則の観点から当期のうちに計上しよう

という場面の会計処理であるわけです。

そういう場合の損失計上というのは、減損損失ではなく、引当金の計上であるように思います。

もちろん、減損処理も一定以上の精度をもって回収可能な価額をできる限り見積もる必要があるわけですが、

今後事業継続を行っていくという前提で、将来の収益力(キャッシュフローの大きさ)を計算していく必要があるわけです。

会計基準その他にはこの点については明示的には記載されていないとは思いますが、

減損処理という場合は、今後ともその資産を使用して引き続き事業を継続していくという前提が背景にあるわけです。

つまり、このたびのように、売却することが決定している場面では、

どちらかというと減損処理という考え方はしないように思うのです。

なぜなら、売却することが決定している場面では、売却損の金額を非常に高い精度で合理的に見積もることができるからです。

減損処理の金額の精度は低くてもよいという意味では決してないのですが、

何と言いますか、資産の価額を引き下げることに伴う損失の原因・理由がはっきりしている場面では、

資産の価額を引き下げることになった原因・理由に関するできる限り具体的な名称を付した損失名とすべきであると思うわけです。

その損失の原因・理由がはっきりしている場面では、その損失の金額も高い精度で合理的に見積もることができるはずだ、と思うわけです。

このたびの株式会社モリタエコノスの事例であれば、単に固定資産減損損失を計上するのは厳密性に欠ける気がします。

収益力の低下が原因・理由ではなく帳簿価額よりも低い価額での「売却」が原因・理由であることがはっきりしているわけですから、

その売却損を保守主義の原則の観点から具体的な名称を付して当期に損失を計上する、という考え方をすべきであると思います。

つまり、このたび株式会社モリタエコノスは、次の仕訳を切るべきではないかと思います。

(本社及び工場の土地・建物売却損失引当金繰入) 1,050 百万円 / (本社及び工場の土地・建物売却損失引当金) 1,050 百万円

そして、計画通り平成29年3月期中に譲渡を行った時の仕訳はこうなります。

(現金預金) aaa円

/ (本社及び工場の土地・建物) (aaa円+1,050百万円)

(本社及び工場の土地・建物売却損失引当金) 1,050百万円

ちなみに、減損処理を行った後、計画通り平成29年3月期中に譲渡を行った時の仕訳はこうなります。

(現金預金) aaa円 / (本社及び工場の土地・建物) aaa円

引当金を計上する処理であろうが減損損失を計上する処理であろうが、どちらの場合も、

実際に譲渡を行う平成29年3月期中には損益計算書に損失は計上されません。

もちろん、損失計上をできる限り早く行うために、引当金もしくは減損損失を計上したわけですから、当然のことですが。

また、どちらの場合も同じ売却額ですから、譲渡に際し同じ金額だけ現金が入ってきます(ここではaaa円)。

会計処理方法によって売却価額は変わるということはあり得ませんから、これも当たり前ですが。

引当金を計上する処理と減損損失を計上する処理、どちらが絶対的に正しいというわけではないとは思います。

株式会社モリタエコノスのように減損損失を計上することは間違いである、とは言い切れないとは思います。

ただ、大まかに言えば、

減損処理→事業継続を行っていく中で収益力が低下が見込まれる。特定の原因・理由はない。金額も一定度の見積もりのみ可能。

引当金→将来に損失が発生することがはっきり分かっていてその原因・理由も明確である。金額も高い精度で合理的に見積もることが可能。

という違いが両者の間にはあるように思います。

このたびの株式会社モリタエコノスの事例であれば、取締役会において本社及び工場の土地・建物を売却する方針を正式に決議した、

ということで、原因・理由も明確であり、金額も合理的に見積もることができるのですから、

減損損失を計上するのではなく、やはり引当金を計上するという会計処理方法を行うべきである、と思います。

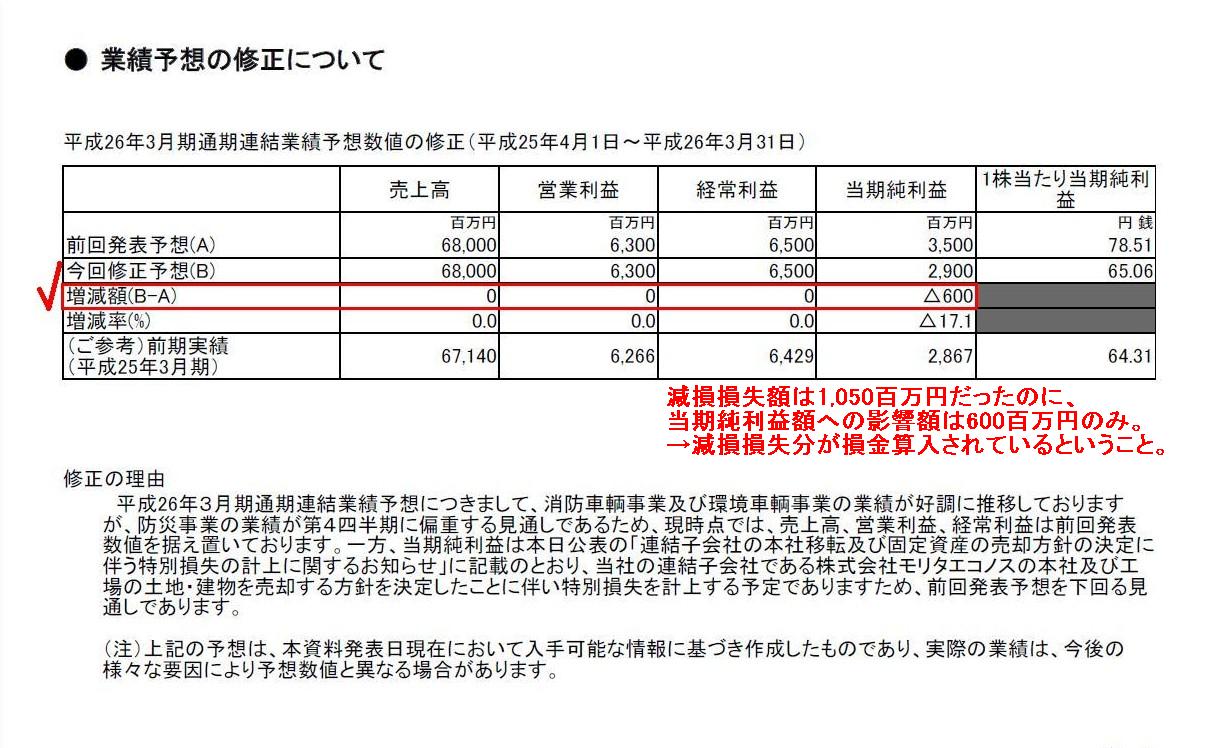

最後に、株式会社モリタホールディングスから「業績予想の修正に関するお知らせ」を見ますと、

減損損失額は1,050百万円だったのに、当期純利益額への影響額は600百万円のみ、となっています。

これは減損損失分が損金算入されているということを意味します。

しかしこれは間違いです。

会計上の減損損失は税務上損金算入されません。

税務上損金算入されるのは、損失が実際に確定してからです。

この場合であれば、平成29年3月期中に実際に譲渡を行った時、ということになります。

この論点に関しては、引当金についても同じことが言えます。

会計上の引当金繰入は通常税務上損金算入されません。

このたびの”本社及び工場の土地・建物売却損失引当金繰入”も税務上は損金算入されません。

平成29年3月期中に実際に譲渡を行った時、売却損は損金算入されます。

会計上の引当金繰入は基本的には税務上損金算入されません。

これは企業会計に比べ、税務会計は発生主義・実現主義により重きを置いているからです。

税務会計は企業会計とは異なり、益金と損金の期間配分を行う、という考え方はしません。

その期に益金はいくら実現したのか、そして、その期に損金はいくら発生したのか、というだけで判断する傾向が税務会計にはあります。

実現性や確定度、つまり、実際にそうなったのかどうか、が税務上は重要であると考えているということだと思います。

会計上の引当金繰入はむしろ逆であり、「まだそうなってはいないが保守主義の観点から前もって損失を計上する」という考え方です。

会計上の引当金計上と税務上の損金算入とは全く相容れない部分があるわけです。

例えば、貸倒引当金繰入であれば税法上(一定額までは)損金算入される定めになっているようです。

しかし、それはよく考えるとおかしな話であり、損金算入されるのは実際に貸倒が発生してから、

という考え方の方が税務上は筋が通っているように思えます。

つまり、税務上は、貸倒損失は全額損金算入可能、逆に、貸倒引当金繰入は全額損金算入不可能、と考えるべきなのだと思います。

企業会計上の貸借対照表と損益計算書(貸倒引当金繰入や貸倒引当金戻入益や貸倒引当金の取り崩し)とは全く別に、

ある債権に関する税務上の取り扱いは、「その期に実際に貸倒が発生したのか否か」一本で判断すべきであると思います。

この点は、企業会計と税務会計で根本的に考え方を変えなければならない点なのだと思います。

率直に言えば、この点に関しては現在の税法の定めが(理論上は)間違っている、ということになると思います。

何十年前のことになるのかは知りませんが、この貸倒引当金繰入の損金算入に関しては税法が昔に改正されたのではないでしょうか。

企業会計は企業会計で税法を意識し、税効果会計などという奇妙奇天烈な会計基準を導入したかと思えば、

税法は税法で企業会計を意識し、貸倒引当金繰入を損金算入するなどという奇妙奇天烈な税務処理を行うことにしたようです。

貸倒引当金繰入の損金算入に関する税法の定めについては、過去(何十年も前)に法改正された(以前は損金不算入だった)はずだ、

という関しては確認はしておりませんが、まず間違いないと思います。

なぜ分かるのかと言えば、これも極めて単純な話ですが、そちらの方が税法の趣旨に適合するからです。

そもそも税法では実現や確定という考え方が大切だ、しかし、会計上の引当金というのはまだ実現や確定はしていない、

それなら、引当金は損金算入されないはずだ、

それなのに、現在の税法では貸倒引当金繰入が損金算入できる定めになっている、

じゃあ改正でもされたんだろ、

と、本当にバカみたいに単純に考えているだけなのです。

私は確かに勉強家ですが、別に今までの税法の改正について勉強したわけではありません。

ただ単に、おかしいな、と思っただけなのです。

税法には税法の趣旨・目的があり、企業会計には企業会計の趣旨・目的がある、

そこから考えただけです。

2013年12月20日

株式会社モリタホールディングス

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ

ttp://www.morita119.com/ir/pdf/20131220.pdf

2014年1月22日

株式会社モリタホールディングス

合併公告

ttp://www.morita119.com/kohkoku/pdf/2014_0122p.pdf

株式会社モリタホールディングス保有のモリタ総合サービス株式の価額を資本金100百万円の2倍の200百万円だとします。

この時、会計理論上の正しい仕訳はこう↓だと思います。

合併の効力発生日である平成26年4月1日(予定)の株式会社モリタホールディングスの仕訳

(モリタ総合サービス諸資産) 510百万円

/ (モリタ総合サービス諸負債) 49百万円

(合併差益(その他資本剰余金)) 461百万円

(モリタ総合サービス株式減損損失) 200百万円

(モリタ総合サービス株式) 200百万円

現行の税務上の取り扱いでは、借方の”モリタ総合サービス株式減損損失”は”自己株式”になりますが。

この点に関しては、「株式の持ち合いをしている二社が合併する場合」も、「出資者と合併する」という点では全く同じです。

その論点を理解するために、対価が現金の場合の仕訳を考えてみましょう。

合併前の、存続会社保有の消滅会社株式の価額をaaa、消滅会社保有の存続会社株式の価額をbbb、とし、

これらの勘定科目を強調するため別途特記するとします。

現行の会計基準(企業結合会計基準)や現行の税務基準(税務上の取り扱い)は次のようになっていると思います。

存続会社の合併仕訳

(消滅会社諸資産) xxx / (消滅会社諸負債) xxx

(営業権) xxx

(現金預金) xxx

(自己株式) aaa (消滅会社株式) aaa

(自己株式) bbb

(存続会社株式) bbb

*対価が現金の場合、借方の営業権は即時全額償却(企業は差額は損益として認識)する定めになっているようです。

ところが、会計理論上は次の仕訳↓が正しいと思います。

存続会社の合併仕訳

(消滅会社諸資産) xxx / (消滅会社諸負債) xxx

(営業権) xxx

(現金預金) xxx

(消滅会社株式減損損失) aaa (消滅会社株式) aaa

(自己株式) bbb

(存続会社株式) bbb

*対価が現金の場合、借方の営業権は即時全額償却(企業は差額は損益として認識)する定めになっているようです。

存続会社保有の消滅会社株式には現金は割当て交付されませんので、やはり理論上は消滅会社株式は全額減損処理すべきなのだと思います。

「存続会社には消滅会社以外にも株主がいる」ということが資本関係上の合併の最低条件になる、と考えないといけないと思います。

{kind=link}

{kind=link}