2013年8月28日(水)

2013年8月27日

株式会社髙島屋

代表取締役・取締役、顧問の業務委嘱及び人事異動のお知らせ

ttp://www.takashimaya.co.jp/corp/info/topics/pdf/201308/130827.pdf

2013年5月21日

株式会社髙島屋

新任取締役の選任及び人事異動のお知らせ

ttp://www.takashimaya.co.jp/corp/info/topics/pdf/201305/130521.pdf

【コメント】

肥塚見春女史は中学校か高校で生徒会長をやっていたものと思われます。

これ以上は言わなくても、何が言いたいか分かるよな。

SORRY BABY 専務さんみたいに 俺に明日見えないから

SORRY

BABY 専務さんあなた 生徒会長やったおかげで 大学進学と就職の約束を取り付けたんじゃありませんか?

まぎらわしい優しさに ことばを失くしてしまった

それまでみんなと仲良くやっていたのに

みんなと仲良く地元にいたかっただけなのに

自分は優秀だと勘違いしただけだった

そんな大人の社会をうらむかね

大学に進学した女性は皆不幸になっています。

間違った優遇政策・進学方法は根本的に見直す時期に来ているのではないかと、

社会的に意図的に女性を傷つけているだけなのではないかと、

男と女は根本的に異なる、男は男らしく、女は女らしく、という当たり前の価値観に戻る時にきているのではないかと、

本当にそう思っています。

2013年8月28日(水)日本経済新聞 公告

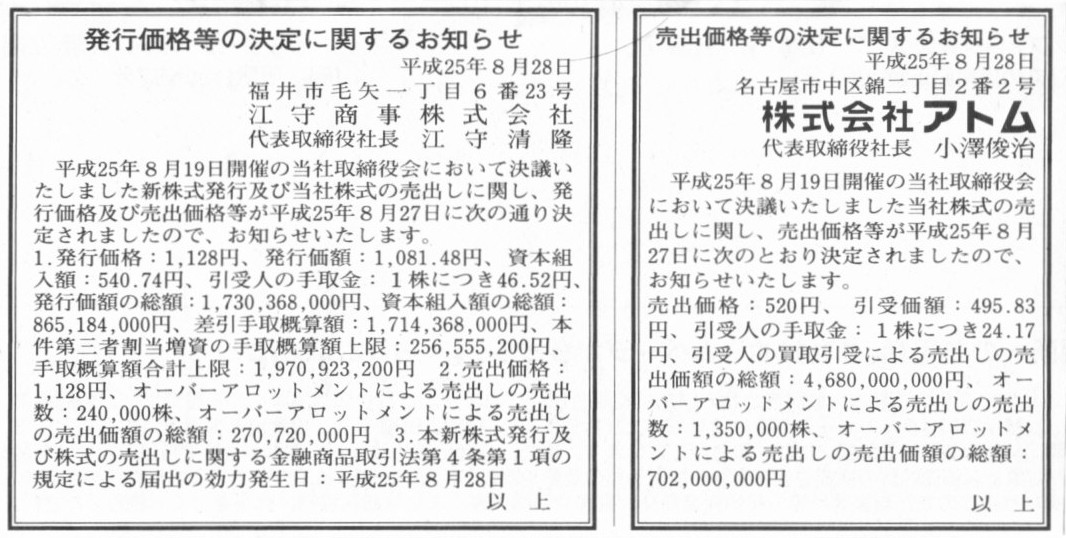

発行価格等の決定に関するお知らせ

江守商事株式会社

売出価格等の決定に関するお知らせ

株式会社アトム

(記事)

2013年8月28日(水)日本経済新聞

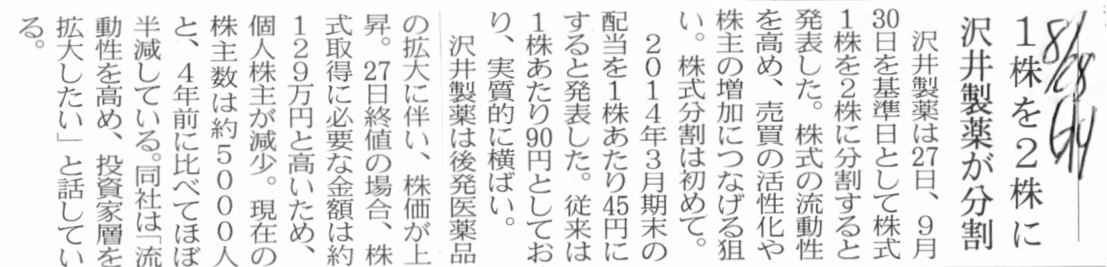

沢井製薬が分割 1株を2株に

(記事)

2013年8月27日

沢井製薬株式会社

株式分割、株式分割に伴う定款の一部変更及び配当予想修正に関するお知らせ

ttp://www.sawai.co.jp/wp-content/uploads/2013/08/20130827-01.pdf

2013年8月28日(水)日本経済新聞

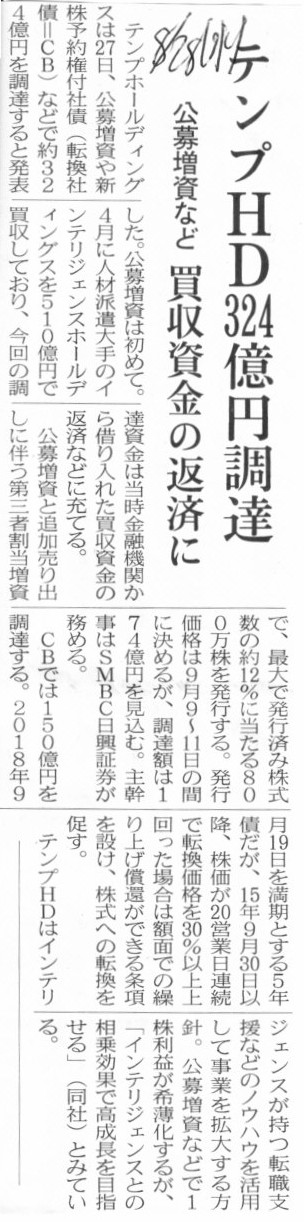

テンプHD324億円調達 公募増資など 買収資金の返済に

(記事)

2013年8月27日

テンプホールディングス株式会社

新株式発行及び株式の売出し並びに転換社債型新株予約権付社債発行に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1089085

2013年8月28日(水)日本経済新聞

マクドナルド事業会社、海外から新社長 ポスト原田体制 探る 販売立て直し急ぐ

改革総仕上げ

独力に限界

(記事)

2013年8月28日(水)日本経済新聞

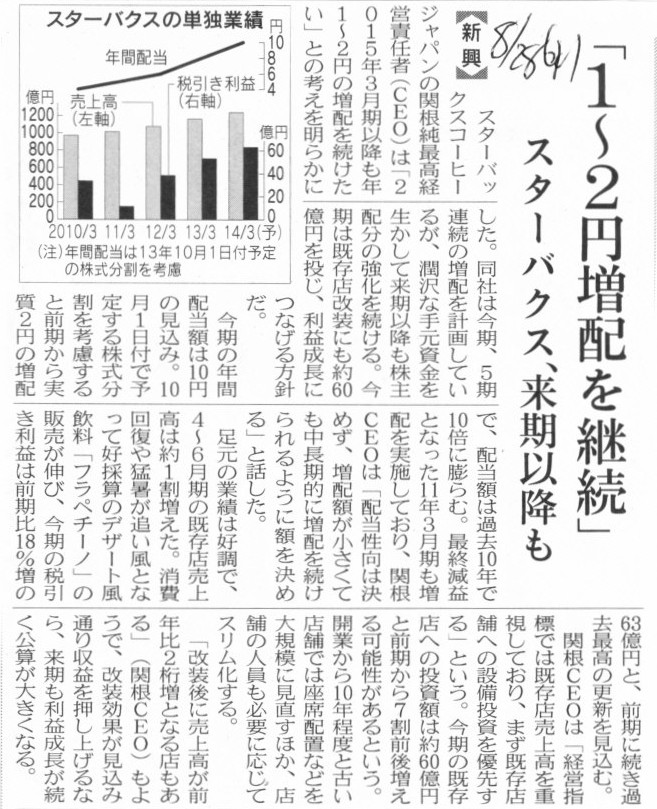

スターバクス、来期以降も 「1~2円増配を継続」

(記事)

【コメント】

昨日の株式会社夢真ホールディングス(夢真グループ)も、

米マクドナルド(マクドナルド・グループ)も米スターバックス(スターバックス・グループ)も、

いわゆる親子上場の会社です。

昨日書きましたように、子会社からの配当を親会社が受け取るのは当期ではなく来期だ、

という問題がグループ経営には本質的に存在するのです。

親会社と子会社の業績がズレている、と言ってもいいかもしれません。

またこのズレは「親会社の個別財務諸表と連結財務諸表のズレ」と表現してもよいでしょう。

このズレは子会社が完全子会社である場合は問題が小さいと言えるでしょう。

なぜなら、完全子会社の場合は、子会社の株主は親会社だけだからです。

理屈の上では、株主が親会社一人の場合は株主総会を瞬時に簡単に開催でき、配当支払いはじめ役員の選任も事実上任意に可能です。

この場合は、親会社が子会社からの配当を当期中(例えば期末日の3月31日)に受け取ることも可能になります。

反対に、子会社に親会社以外の株主(いわゆる少数株主)が多くいれば多くいるほど、子会社の経営(議決権関連)は難しくなります。

特に子会社が上場している場合は、市場に大勢いる一般株主も招集した株主総会を開催しなければならなくなります。

議決権割合の過半数を保有している以上意思決定機関の支配は動かないものの、親会社にとっては経営上機動性に問題があるわけです。

また、子会社から配当を受け取ろうと思うと、親会社は自社以外の少数株主にも配当を支払わなければなりません。

経営上無意味な現金の社外(グループ外)流出が必然的に生じてしまうわけです。

一部の株主のみ(例えば親会社のみ)に配当を支払うことはできないわけです(株主平等の原則に反するでしょう)。

子会社は完全子会社であるに越したことはないとは言えるとは思います(子会社株式上場により資金調達する云々の議論はありますが)。

さらに、資源配分その他の柔軟性を考えると、結局は法人として一つであるに越したことはないように思います。

アメリカの事例になりますが、バンクオブアメリカ(商業銀行・銀行業)とメリルリンチ(投資銀行・証券業)ですら

合併して一つの法人になる(合併可能である)、と言います。

日本でも、規制産業と呼ばれる産業も含めて実際にはほとんど全ての業種業界で、業界の垣根を超えて合併することは可能なのだと思います。

無理に業界の垣根を超えて合併していくべきだとまでは思いませんが、

今まで一つの法人内で経営を行ってきていたのに、敢えて法人を分けたり、持株会社制に移行したりするメリットは全くない、

というが実態でしょう。

一つの法人内であれば、経営資源(例えば社内の現金)も何の決議も経ずに柔軟に配分が可能になるわけです。

個別財務諸表と連結財務諸表がズレている、などということも起こりません。

財務諸表も一つであるに越したことはないわけです。

わざわざ法人を分けるというのはむしろディメリットしかないようにすら思えます。

まあ、マクドナルドやスターバックスのように、国境をまたいでいる場合は法人は別にならざるを得ないわけですが。

どうしても法人を分けざるを得ないという場合を除き、法人は一つの方がよい、という結論になろうかと思います。

2013年8月27日

日本製紙株式会社

固定資産の譲渡に関するお知らせ

ttp://www.nipponpapergroup.com/contents/200206343.pdf

「2.譲渡資産の概要 3.譲渡先の概要 4.譲渡の日程 5.今後の見通し」

(1/1ページ)

【コメント】

当該土地及び建物のまさに「公正な価額」は16,600百万円であるわけです。

当該価格での譲渡を相手方と約束しており契約締結も行っております。

ある意味これほど公正な価額というのはないでしょう。

後は物件の引き渡しというだけなのです。

ところが、それらの土地及び建物の帳簿価額は727百万円なのです。

こうなりますと、「公正な価額への評価替えが必要なのではないか」という考えが出てくるわけです。

なぜなら、その土地及び建物の公正な価額はその帳簿価額ではなく、譲渡価額の方であるからです。

結論から先に言えば、土地及び建物の評価替えは必要ありません(行ってはならないというべきでしょうか)。

企業会計は保守主義の原則の考え方を重視します(判断が難しい場面では費用収益対応の原則よりも保守主義の原則を重視します)。

費用計上はできるだけ先に、利益計上はできるだけ後に、という考え方です

つまり、企業会計上は、含み益がある分には全く構わない、と考えるわけです。

したがって、これらの土地及び建物の評価替えは必要ないわけです。

では、このたびの事例とは逆に、譲渡損が出る場合の会計処理はどう考えたらよいでしょうか。

正確には、譲渡価額が帳簿価額未満の価額の場合の会計処理ということになりますが。

その場合は、「有形固定資産売却損失引当金」を計上することになると思います。

将来の損失の原因が当期にあるわけですから。

費用の見越し計上ということになります。

当該建物及び土地の帳簿価額自体は変えません(この場合譲渡損は計上されません。借方は当該引当金の取り崩しです)。

ではその時に計上する「有形固定資産売却損失引当金繰入」に対して税効果会計は適用できるでしょうか。

この場合は(現行会計基準上も)会計理論上も税効果会計は適用できると思います。

なぜなら、建物の売却損の損金算入も土地の売却損の損金算入も、この場合は確定しているからです。

これは建物の評価損(減損損失)や土地の評価損(減損損失)や土地の再評価(純資産直入で差額金計上)とは本質的に異なる点だと思います。

法律的には正しい言い方ではないと思いますが、譲渡契約の締結により、

その建物や土地は保有している側(この例では日本製紙)にとっては金銭債権のようなイメージになるのかもしれません。

譲渡契約の締結により、その建物や土地は現金にて回収することが決まった(金銭債権に変化したようなイメージ)、

ただ回収可能な金額は帳簿価額未満だ、だから回収不可能な分は「有形固定資産売却損失引当金」を計上する、

というふうに理解してみると分かりやすいかもしれません。

まさに、金銭債権に対して、貸倒引当金(貸倒損失確定前に費用を見越し計上するのが貸倒引当金繰入です)を計上する時のように。

貸倒損失=有形固定資産売却損、貸倒引当金繰入=有形固定資産売却損失引当金繰入、と考えるとイメージが合うでしょう。

建物と土地を金銭債権を見なせと言われてもイメージがわかない場合は、

土地と建物自体は既に相手方に引き渡してしまい、後はその代金を回収するだけ(貸借対照表には未収金勘定が計上される)、

という状態をイメージしてもよいかもしれません(建物と土地の代金は後払いという状態をイメージする)。

金銭債権の一種である未収金勘定が全額は回収されない状態をイメージすると理解の助けになるかもしれません。

実際には、仮に物件自体を先に相手方に引き渡しその代金は後で回収するという場面ですと、

会計上は、物件(帳簿価額)と譲渡代金(未収金勘定)の差額がそのまま譲渡損になりますから、

未収金勘定が全額は回収されない状態というのは正確な言い方ではないのですが(実際にはこの場合未収金は全額回収されるわけです)。

まあどのような理解の方法でもよいとは思いますが、譲渡契約の締結により、建物や土地が金銭債権に変わった、

というふうに理解すると、金銭債権に対する貸倒引当金繰入や貸倒損失に対し税効果会計は適用できるように、

「有形固定資産売却損失引当金繰入に対しては税効果会計は適用できる」ということの理論的背景は理解しやすいと思います。

法律的にも現行会計基準上も、「譲渡契約の締結により建物や土地は金銭債権に変わる」、などとは考えないのだとは思いますが。

法律的・現行会計基準的には、金銭債権が発生する(建物や土地が金銭債権に変わる)のは、

物件引渡しの時(会計上はその時に未収金勘定を計上する)だ、と考えるのだと思いますが。

経営上は、建物や土地が金に変わった、と考える方が正確かもしれません(むしろ金に変わったと考えて経営戦略を立案すべきでしょう)。

というわけで、譲渡価額が帳簿価額未満の価額の場合は、「有形固定資産売却損失引当金(繰入)」を計上する(税効果会計は適用可)、

ただし、経営上(そして保守主義の原則上)はやはり税効果会計の適用は望ましくない、という結論になろうかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}