2014年6月14日(土)

2014年6月13日(金)日本経済新聞

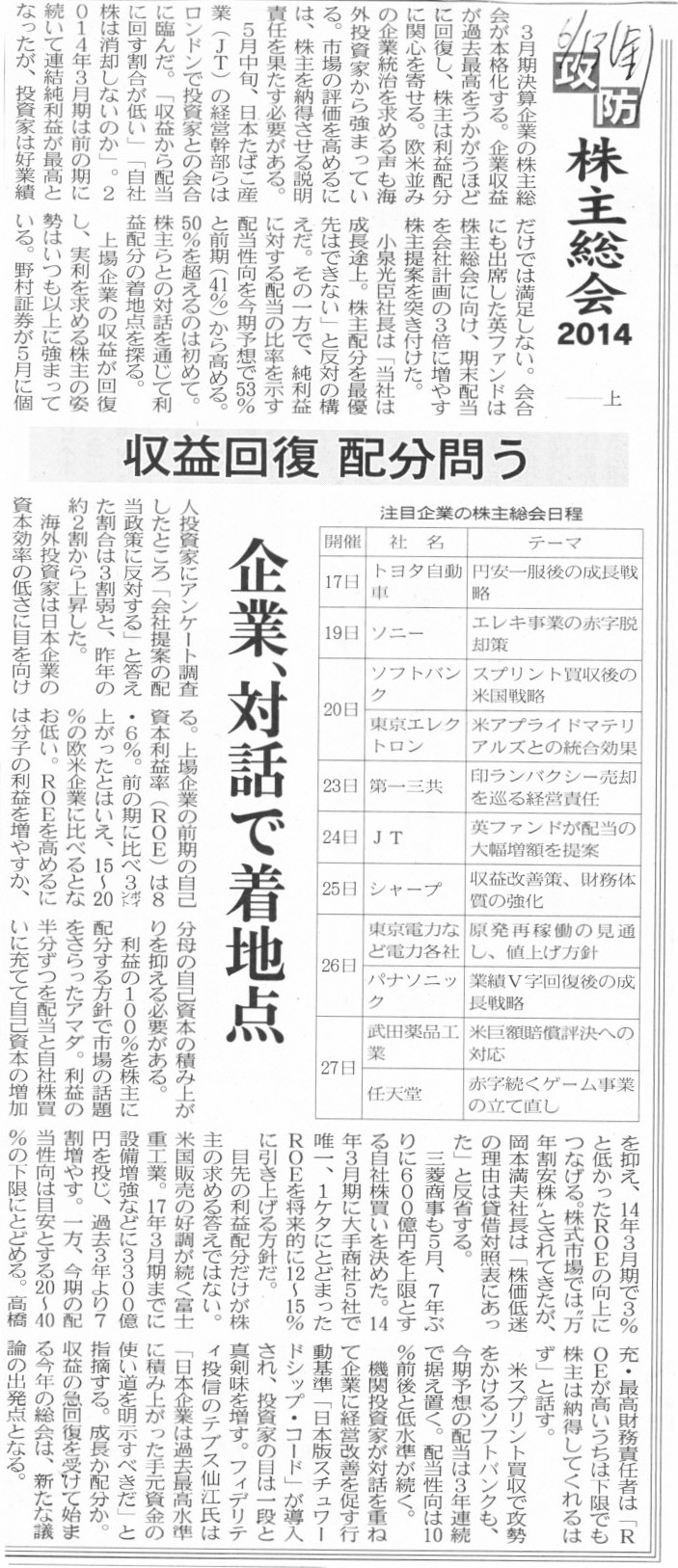

攻防 株主総会2014 上

収益回復 配分問う 企業、対話で着地点

(記事)

2014年6月14日(土)日本経済新聞

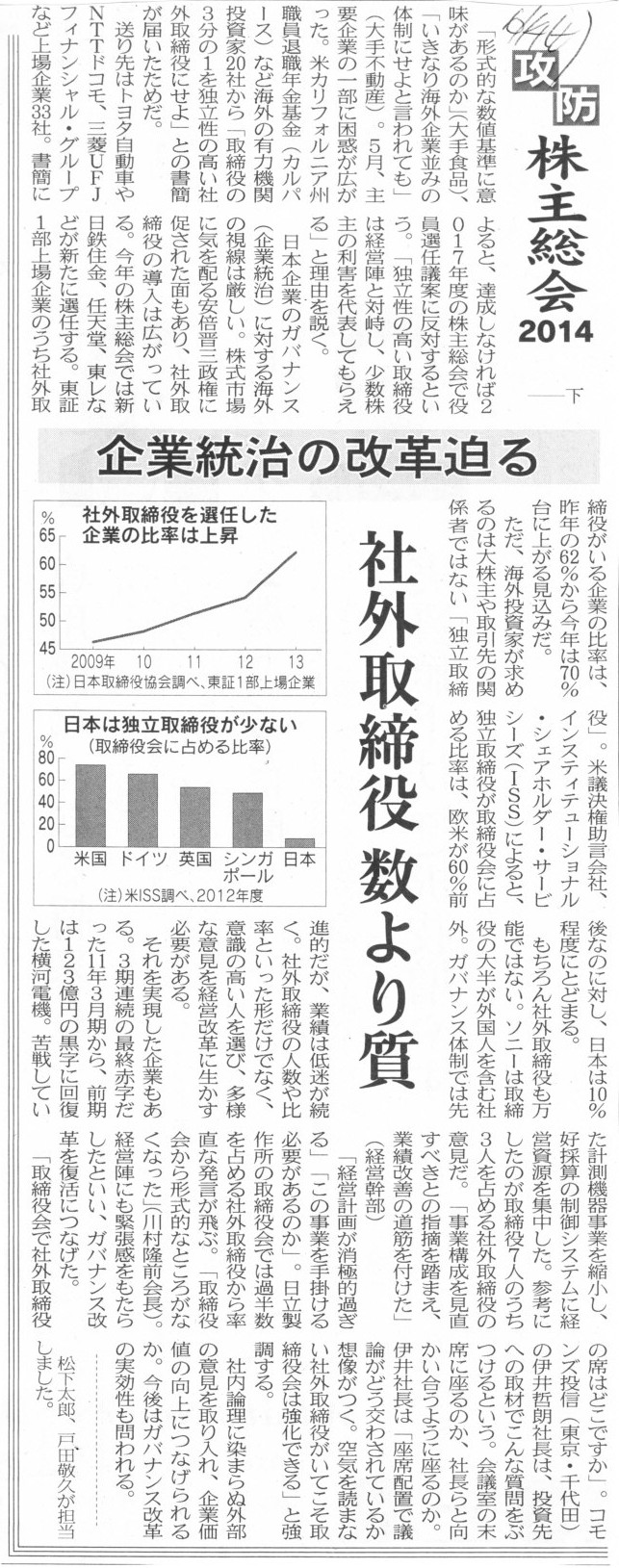

攻防 株主総会2014 下

企業統治の改革迫る 社外取締役 数より質

(記事)

2014年6月13日

丸善CHIホールディングス株式会社

平成27年1月期

第1四半期決算短信〔日本基準〕(連結)

ttp://www.maruzen-chi.co.jp/ir/result/h27kt-1q.pdf

2014年6月13日

株式会社稲葉製作所

平成26年7月期第3四半期決算短信〔日本基準〕(連結)

ttp://www.inaba-ss.co.jp/lsc/lsc-upfile/irtimely/00/02/2_14_file.pdf

2014年6月13日

ケネディクスケネディクス・オフィス投資法人

平成26年6月13日記者会見配布資料(第18期決算概要)

ttp://www.kdx-reit.com/cms/whats/20140613_151819pspM.pdf

分配金・決算情報(2014年6月13日更新)

ttp://www.kdx-reit.com/cms/dist.html

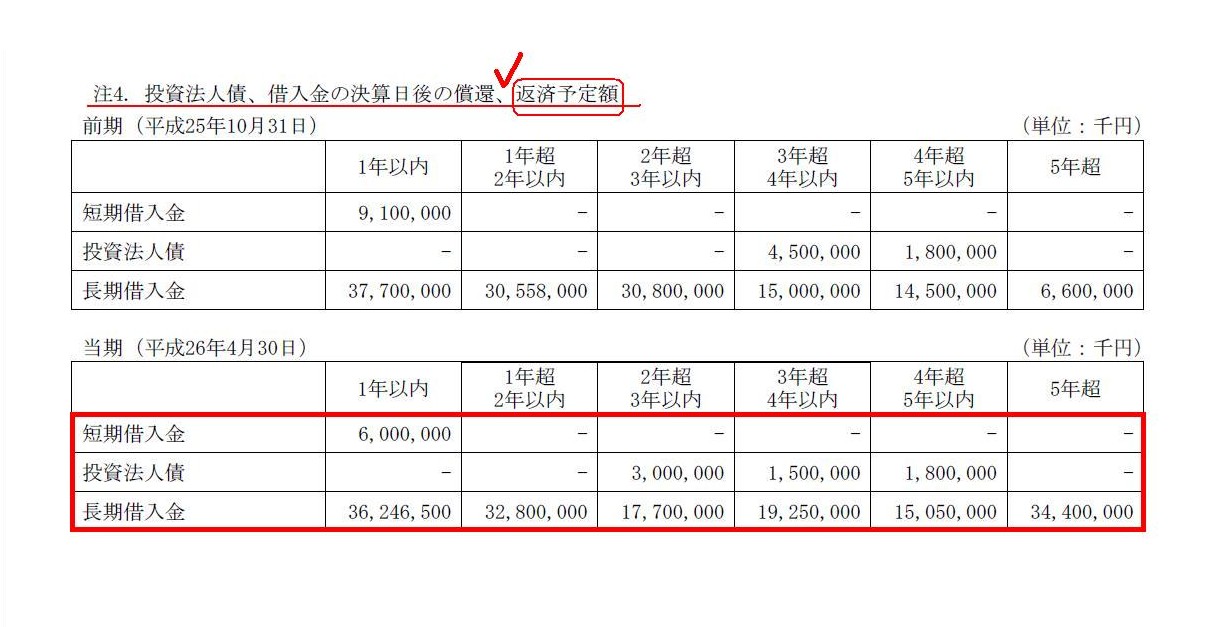

注4. 投資法人債、借入金の決算日後の償還、返済予定額

(28/61ページ)

こちらに、決算日後の借入金の返済予定額が記載されています。

会社はこの返済計画に従って借入金を返済していくわけです。

会社が今後返済せねばならない金額の大きさは、これ以上でもなければこれ以下でもないわけです。

それなら、貸借対照表の借入金の金額もこの表と全く同じ「返済予定(合計)額」となっていなければならないのではないでしょうか。

会社の返済予定額、これが会社が負っている債務の金額であるわけです。

債権者や株主が知りたいそして知らねばならない金額というのは、現に会社が負っている債務の金額のはずでしょう。

将来返済するわけでもない時価とやらを表示してどうするのでしょうか。

貸借対照表の各借入金の金額は、貸借対照日現在会社が実際にどれだけ借り入れているのかを示すものでなければなりません。

私が以上書いたことは、時価や現在価値の考え方を否定しているわけでは決してありません。

ただ、時価や現在価値ではなく、簿価で考えていくと、

会計理論と法理論・法概念(会社法)とがきれいに整合性が取れる、と言いたいわけです。

特段何かこだわりがあるわけでは決してなく、ただ単に簿価で考えていくと会計理論と商法理論とが見事にリンクするではないか、

と言いたいだけなのです。

税法のことまで含めて考えても、簿価で考えていきますと、

3つがそれぞれ円滑に融合・連動した形で損益計算と財産管理とが同時に実行可能となっているのではないかと思います。

何もわざわざ、間違った考え方(辻褄が合わない考え方)を貸借対照表に持ち込む必要はないのではないか、と思います。

2014年6月14日(土)日本経済新聞

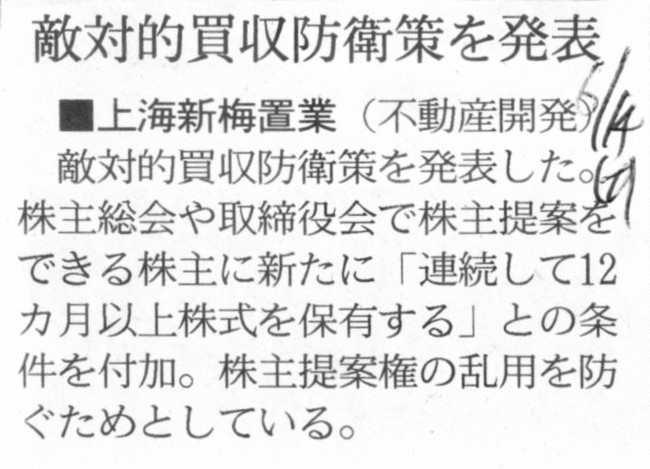

■上海新梅置業 敵対的買収防衛策を発表

(記事)

2014年6月13日(金)日本経済新聞

買収防衛策からの卒業 対立より対話で価値向上

(記事)

2014年4月15日(火)

http://citizen.nobody.jp/html/201404/20140415.html

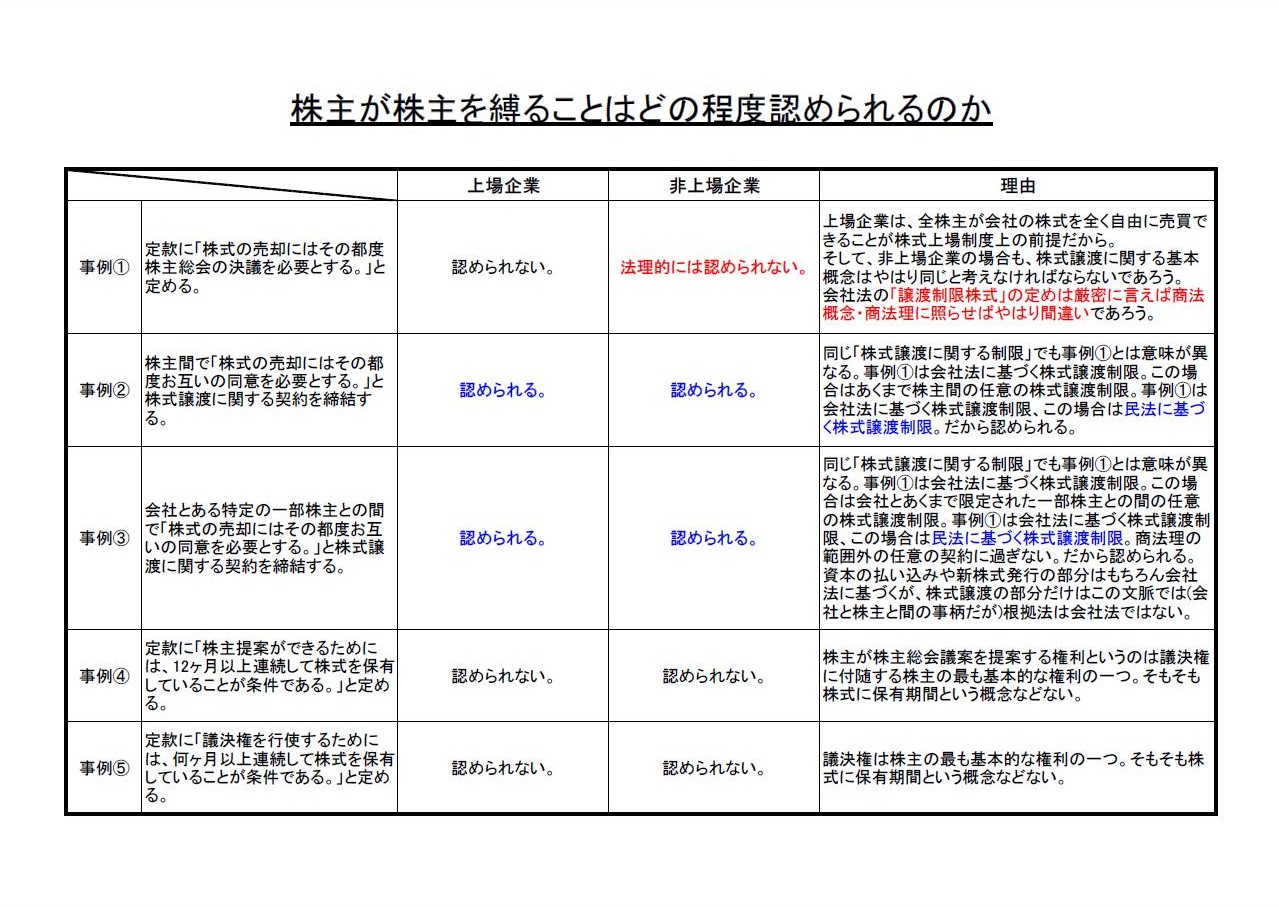

私はこの時、(上場企業は当然に認められないが)非上場企業の場合は、

>「株式の売却にはその都度株主総会の決議を必要とする。株主総会決議を経ていない株式の売却は無効とする。」

と株主の意思により(株主総会の特別決議により)定款に定めても、

「株主が株主に対して譲渡の制限をする」のは定款自治の原則の範囲内のことではないかと思うので、

このような買収防衛策(定款変更)は法的に認められると思う、と書きました、

このコメントはやや不正確・不十分な点がありますので、この点についてもう少しきれいに整理したいと思いましたので、

「株主が株主に対して譲渡の制限をする」ことに関して、今日は追加してコメントしたいと思います。

以下の表にまとめました↓。

理解のポイントは、「契約が会社法に基づいているのかそれとも民法に基づいているのかは根底から完全に異なる」という点です。

会社は総体としての株主の自由を制限することはできませんが、会社はある特定の株主の自由を制限することはできます。

前者は会社法に基づいた制限、後者は民法に基づいた制限、と表現できるでしょう(会社法に基づいた制限はできませんが)。

「株主が株主を縛ることはどの程度認められるのか」(PDFファイル)

「株主が株主を縛ることはどの程度認められるのか」(キャプチャー画像)

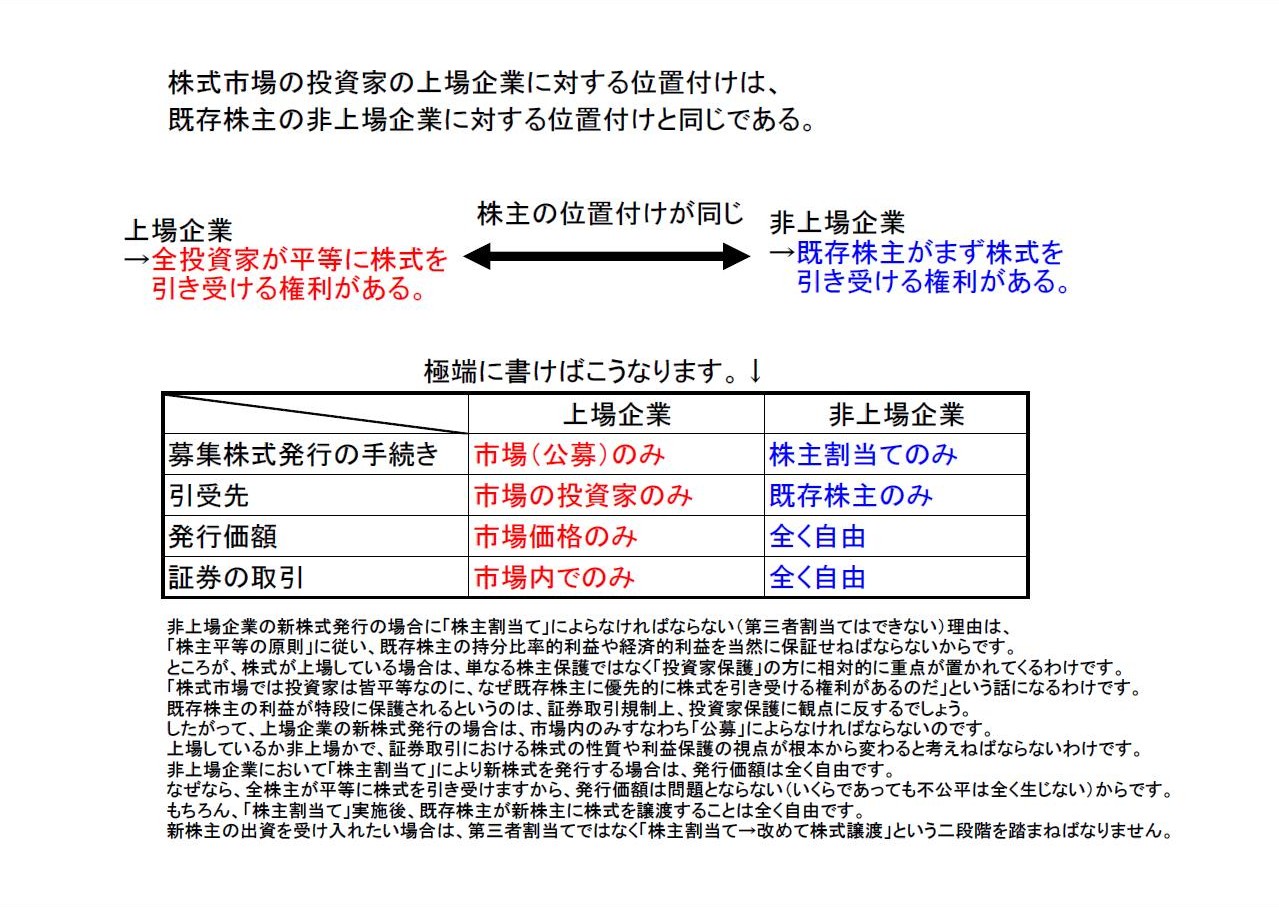

そして、この「会社は株主割当てしかできない」ということに関連して、

上場企業に関しても似たような論点があったことを思い出しました。

上場企業は理論上は公募しかできません。

2014年6月9日(金)

に書きました、「市場の投資家(既存の証券の保有者も投資家です)は皆平等でなければならない」、という論点です。

2014年6月9日(金)

には以下の図表を書きました↓。

2014年6月9日(金)

http://citizen.nobody.jp/html/201406/20140609.html

「上場している証券と非上場の証券とは、概念・特徴が正反対であると考えなければならない。」

「株式市場の投資家の上場企業に対する位置付けは、既存株主の非上場企業に対する位置付けと同じである。」(PDFファイル)

「株式市場の投資家の上場企業に対する位置付けは、既存株主の非上場企業に対する位置付けと同じである。」(キャプチャー画像)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}