2014年4月15日(火)

【コメント】

世界中どこに行っても同じような報道がなされている、ということでしょうか。

2014年4月15日(火)日本経済新聞

ウエルシア、イオン子会社に ドラッグ店首位へ執念 創業者が遺言

一段の統合へ

ウエルシア9〜2月 純利益17%増

(記事)

2014年4月14日

イオン株式会社

ウエルシアホールディングス株式会社

ウエルシアホールディングス株式会社とイオン株式会社の業務・資本提携の深化について

ttp://www.aeon.info/news/2014_1/pdf/140414R_1.pdf

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1139147

ttp://welcia.co.jp/pdf/0000000370.pdf

2014年4月14日

ウエルシアホールディングス株式会社

グループ内組織再編に関するお知らせ

ttp://welcia.co.jp/pdf/0000000368.pdf

2014年4月14日

ウエルシアホールディングス株式会社

当社子会社間の合併に関するお知らせ

ttp://welcia.co.jp/pdf/0000000367.pdf

2014年4月14日

ウエルシアホールディングス株式会社

平成26年8月期第2四半期決算短信〔日本基準〕(連結)

ttp://welcia.co.jp/pdf/0000000366.pdf

2014年4月14日

株式会社小松製作所

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ

ttp://www.komatsu.co.jp/CompanyInfo/press/pdf/20140414release_j.pdf

2014年4月14日

東宝株式会社

平成26年2月期 決算短信〔日本基準〕(連結)

ttp://www.toho.co.jp/4less/cgi-bin/cs4view_obj.php/ir_settlement/111/2602決算短信201404141045.pdf

2014年4月14日

東宝株式会社

2014年2月期 決算説明資料 FACT

BOOK

ttp://www.toho.co.jp/4less/cgi-bin/cs4view_obj.php/ir_disclosure/362/2014年2月期FACTBOOK(最終完成版).pdf

2014年4月14日

松竹株式会社

平成26年2月期

決算短信〔日本基準〕(連結)

ttp://www.shochiku.co.jp/docs/148.pdf

2014年4月14日

松竹株式会社

平成26年2月期(第148期)配当予想の修正(特別配当)に関するお知らせ

ttp://www.shochiku.co.jp/docs/140414_2.pdf

2014年4月14日

松竹株式会社

投資単位の引下げに関する考え方及び方針等について

ttp://www.shochiku.co.jp/docs/140414_1.pdf

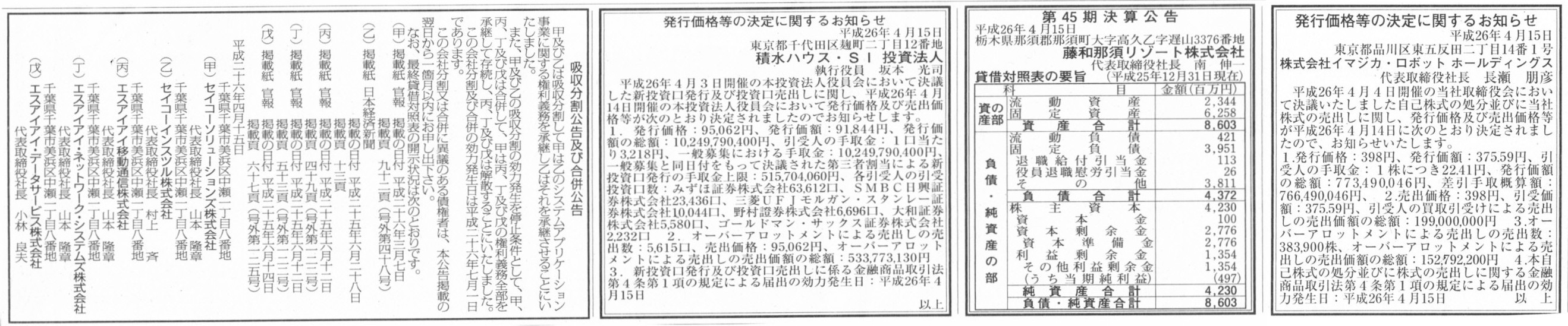

2014年4月15日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社イマジカ・ロボットホールディングス

第45期決算公告

藤和那須リゾート株式会社

発行価格等の決定に関するお知らせ

積水ハウス・SI

投資法人

吸収分割公告及び合併公告

セイコーソリューションズ株式会社

セイコーインスツル株式会社

エスアイアイ移動通信株式会社

エスアイアイ・ネットワーク・システムズ株式会社

エスアイアイ・データサービス株式会社

(記事)

【コメント】

藤和那須リゾート株式会社の固定負債3,951百万円のうち、「その他」が3,811百万円も占めています。

固定負債額の内、実に96パーセント以上は「その他」であるわけです。

勘定科目数自体はそれほど多くないはずですので、

金額が極僅かしかない退職給付引当金や役員退職慰労引当金を開示するくらいなら、

金額が大きな他の勘定科目を表示すべきだと思います。

固定負債の内訳の中で、これら2つ以外の勘定科目は全て金額が26百万円以下だ、などということは絶対ないでしょう。

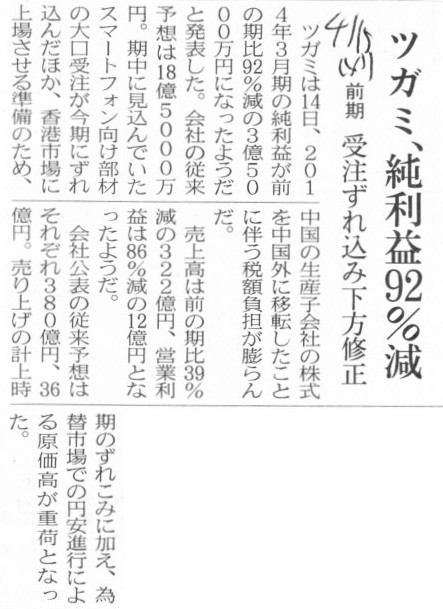

2014年4月15日(火)日本経済新聞

ツガミ、純利益92%減 受注ずれ込み下方修正 前期

(記事)

2014年4月14日

株式会社ツガミ

業績予想の修正に関するお知らせ

ttp://www.tsugami.co.jp/ir/irpdf/1/386.pdf

>香港市場に上場させる準備のため、中国の生産子会社の株式を中国外に移転したことに伴う税額負担が膨らんだ。

と書いてあります。

プレスリリースには、

>中国現地法人のアジア証券市場での上場準備のために株式移転を行いましたが、移転に伴う納税負担額が為替の影響で前回予想額より増加した

と書いてあります。

納税負担額が円安に振れたため増加した、ということのようなのですが、意味がよく分からないと思います。

グループ内で株式を移動させる場合は基本的には帳簿価額のままでのことが多いと思います。

ただ、この場合は、株式を移転させたことに伴い課税が生じたということなので、売却益が発生する価額での売却だったのでしょう。

中国でその売却益に課税され、その法人税額が日本円に換算すると大きくなった、ということのようです。

しかし、人民元建ての法人税額が為替換算後日本円で大きくなるなら、人民元建ての当期純利益額も為替換算後日本円で大きくなるはずです。

つまり、為替変動の影響で、連結損益計算書上、法人税額のみが大きくなることはあり得ず、当期純利益額も同時に一定度大きくなるはずです。

法人税額と当期純利益額は完全な比例関係にあるわけではもちろんありませんが、為替変動の影響により、

中国子会社での納税額が大きくなったのなら、同じ中国子会社での株式売却益額や当期純利益額も大きくなっているはずだ、

ということを言いたいわけです。

「仕入は海外から、販売は国内」、という状態の場合、円安が進行すると費用だけが増加しますから確かに利益額にマイナスですが、

この場合は、言わば「仕入は海外から、販売も海外で」、という状態ですので、

円安が進行しても、為替換算上、収益額も費用額も増加しますのでトータルでは利益額にプラスに働くわけです。

【コメント】

いわゆる買収防衛策は、株式会社の理念・概念・成り立ちに照らして考えてみますと、是なのでしょうか、それとも、非なのでしょうか。

その点について考えてみましょう。

まず、買収防衛策は様々に英訳できるわけですが、私はここでは、「Anti-takeover-bid

policy」と訳しました。

「株式公開買付への対抗策」という日本語になるかと思いますが。

なぜこのような英訳にしたのかと言えば、結局のところ、

「敵対的な買収」というのは事実上「(敵対的な)株式公開買付」を意味することになるからです。

なぜなら、「(敵対的な)買収」ということで、上場企業の議決権の過半数を取得しようと思えば、

現実には株式公開買付という法手続きに則るしかないからです。

「買収」とは「議決権」を取得することです。

ですから、上場企業の「(敵対的な)買収」を行うつもりなら、現実には株式公開買付という法手続きに則るしかないのです。

ただ、そう考えると、ふとあることに気がつくわけです。

「株式公開買付に応じなければいいのではないか?」

と。

もし仮に、既存株主が株式公開買付に応じたのであれば、それは株主の意思ということで、単純に認められなければならないと思います。

株式会社の理念・概念・成り立ちに照らして考えてみますと、買収防衛策というのは単純に「おかしい」、という結論になると思います。

「買収防衛策」という場合、会社側が主導して導入することがほとんどであるわけですが、

会社側が株主間の株式の自由な売買をあたかも阻害するかのような方策を講じるというのは根本的におかしいわけです。

株主に株式の売買の制限を課することが概念的にも法制度上も認められない上場企業においては、

「買収防衛策」というのははある意味概念的におかしいと言ってもいいわけですが、

ここでは逆に、「株主を選びたい(株主を選ぶことが認められ得る)非上場企業のための買収防衛策」について、

他の言い方をすれば、「株主が株主を縛ることはどの程度認められるのか」について考えてみました。

{kind=link}

{kind=link}

{kind=link}