2014年3月2日(日)

2014年2月27日

オリックス株式会社

株式会社大京の優先株式の取得請求権行使の実施に関するお知らせ

ttp://www.orix.co.jp/grp/pdf/news/140227_ORIXJ2.pdf

2014年2月27日

オリックス株式会社

2014 年3 月期

連結業績目標の修正に関するお知らせ

ttp://www.orix.co.jp/grp/pdf/news/140227_ORIXJ1.pdf

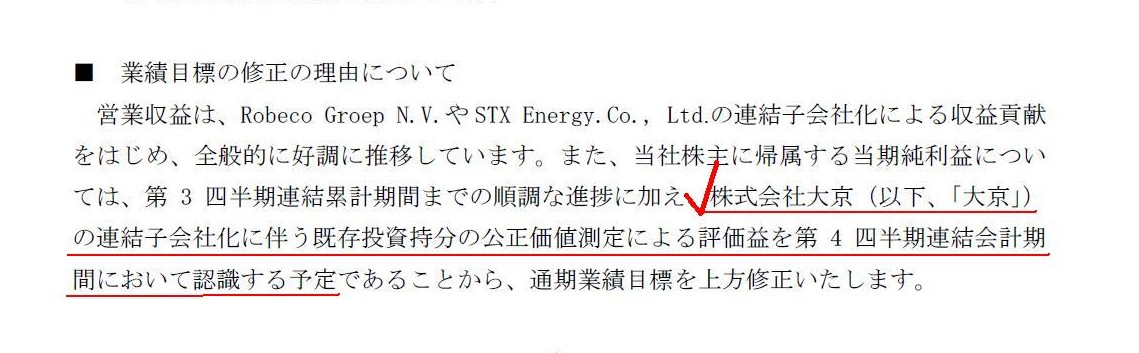

■ 業績目標の修正の理由について

(1/1ページ)

2014年2月28日

オリックス株式会社

TISリース株式会社のリース・割賦債権の譲り受けについて

ttp://www.orix.co.jp/grp/pdf/news/140228ORIXJ.pdf

【コメント】

記事には、

>優先株を取得した際の簿価と転換価格との差が税引き前利益段階で約570億円発生。

>株式評価益として計上することで、収益を押し上げる見通しとなった。

と書かれています。

この株式評価益に関しては、

>持ち分法適用関連会社だったマンション大手の大京を連結子会社化した結果、株式評価益が発生する見通し。

と書いてあります。

プレスリリースにも、

株式会社大京の連結子会社化に伴う既存投資持分の公正価値測定による評価益を第4

四半期連結会計期間において認識する予定、

と書いてあります。

この会計処理方法は、連結会計上の「段階取得に係る差益」のことのようです。

この会計処理方法については、2014年1月7日(火)と2014年1月13日(月)

に書いております。

2014年1月7日(火)

http://citizen.nobody.jp/html/201401/20140107.html

2014年1月13日(月)

http://citizen.nobody.jp/html/201401/20140113.html

このたびのオリックス株式会社の事例は、

連結会計上の「段階取得に係る差益」の「b.

持分法適用関連会社株式の追加取得により連結子会社とした場合」に該当します。

「TISリース株式会社のリース・割賦債権の譲り受けについて」については詳しくは分かりませんが、

両者の仕訳はどのようになるのだろうかと思いました。

単に「リース・割賦債権」(売上債権の一種)のみが売買されるわけではないのだと思います。

プレスリリースによりますと、

>対象物件はサーバーやパソコン、ソフトウェアなどのほか、店舗設備、理美容機器、医療機器などに分類されます。

とありまして、実際には有形固定資産の譲渡・譲り受けということになるのだと思うのですが。

割賦販売の場合は所有権の認識時期がやや複雑(売主に留保される)だと思いますが、少なくともリースの場合は所有権は移転しませんから、

「リース・割賦債権」の譲り受け(「営業資産の全て」と書いてありますが)と言っても、

有形固定資産の譲渡・譲り受けが必然的に伴うはずだと思いました(それら対象物件の所有権はリース会社(貸し手)にあるわけですから)。

仮に、TISリース株式会社がこれら対象物件を銀行から資金を借り入れて取得していた場合は、借入金も譲渡されることになるはずです。

簡単に「リース・割賦債権の譲り受け」とは書かれていますが、これはTISリース株式会社がリース業を手がけているからであって、

譲渡の対象は「営業資産の全て」ということを考えると、

これは実際には非常に大掛かりな(準包括的な)「営業譲渡」(現会社法でいう事業譲渡)ということになるのではないかと思いました。

それで、両者の仕訳としては、大まかに言えば、「有形固定資産や借入金を含む非常に多くの諸資産・諸負債の譲渡・譲り受け」の仕訳

ということになるのだと思います。

そして、以上のような両者の仕訳を考えていて思ったのですが、

現行の「リース取引に関する会計基準」の「ファイナンス・リース取引」の会計処理方法はおかしな点があるなと思いました。

それは、リースされた「リース物件」が、リース会社(貸し手)とユーザー(借り手)の両方の貸借対照表に計上されてしまうことです。

リース会社(貸し手)はリース物件を取得しますから、当然そのリース物件はリース会社の貸借対照表に計上されます。

そして、リース後も、所有権は移転しませんから、そのリース物件はリース会社の貸借対照表に計上されたままです。

一方、ユーザー(借り手)が現行の「リース取引に関する会計基準」の「ファイナンス・リース取引」の会計処理方法に従いますと、

そのリース物件はユーザー(借り手)の貸借対照表にも計上されてしまうわけです。

リース物件は本来、一つの会社の貸借対照表にしか計上されないはずです。

全ての資産も負債も、一つの会社にしか帰属しないはずですから。

二重計上の本来の意味とは異なりますが、言わば「リース資産及びリース債務の二重計上」のようなことになってしまうわけです。

この矛盾の原因は極めて簡単であり、現行の「リース取引に関する会計基準」の「ファイナンス・リース取引」の会計処理方法の

定めそのものにある、というだけなのですが(単に借りたというだけ(リース料=販管費)の会計処理方法に改正すべきでしょう)。

話を少し戻しますと、現金のみ権利関係を表す貸付債権や債券類であれば、その資産勘定単品のみの譲渡が簡単にできるのだと思いますが、

例えばこのたびのようなリース取引に関する債権の場合は、権利関係が現金だけではありませんので、

その譲渡というのは非常に複雑・複合的なことになる(複数資産・負債に及ぶ)のではないかと思いました

{kind=link}