2014年1月13日(月)

2013年11月27日

株式会社大戸屋ホールディングス

合弁事業の解消及び子会社化について

ttp://www.ootoya.jp/news/wp-content/uploads/2013/11/20131127.pdf

2013年12月17日

株式会社大戸屋ホールディングス

合弁事業の解消に伴う特別損失の計上及び業績予想の修正に関するお知らせ

ttp://www.ootoya.jp/news/wp-content/uploads/2013/12/20131217.pdf

【コメント】

株式会社大戸屋ホールディングスは、中国上海において共同出資により「大戸屋ごはん処」のフランチャイズ展開を行っている合弁企業を解消し、

完全子会社化することとしたようです。

ただ、そのことに関連して計上する特別損失というのが少しおかしいな、と思いました。

合弁事業の解消に伴う特別損失の計上及び業績予想の修正に関するお知らせ

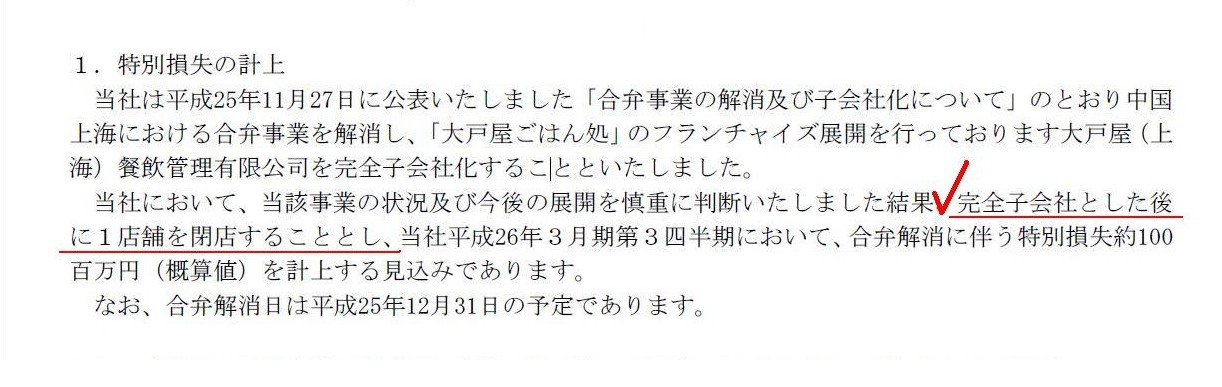

1.特別損失の計上

(1/1ページ)

この合弁企業の完全子会社に関する特別損失は、具体的中身(具体的会計処理)としては固定資産の減損損失になるのですが、

その計上の仕方(順序)が少しおかしいと思いました。

プレスリリースには、

>完全子会社とした後に1店舗を閉店することとし、

と何気なく一言だけ書かれているのですが、実はこの点は経営や株式の公正な価額を考える上で極めて重要かつ本質的な点だと私は思います。

どのように会計処理をしそして株式の売買をしなければならないかと言うと、次のようになります。

「Impair

before acquire.」1

「Impair

before

acquire.」2

この説明の通りなのですが、まず店舗の減損損失を計上し、それから残りの合弁会社株式を取得して完全子会社とすべきなのです。

その理由は、株式(株主資本)の価額は、店舗の減損処理後の価額が公正な価額だからです。

減損処理前の価額は公正な価額ではないのです。

なぜなら、その店舗を減損処理せざるを得なくなった原因は、共同出資者である合弁相手にもあるからです。

減損損失は合弁相手にも公平に負担させた上で、株式(株主資本)の公正な価額を確定させ、

その公正な価額で合弁会社株式を売買するようにすべきでしょう。

本質部分は以上かと思いますが、もう少しだけ会計処理に関する細かい点についても書きます。

プレスリリースによりますと、合弁会社の出資割合は、

株式会社大戸屋ホールディングス:合弁相手=47.4%:52.6%

であり、株式取得前は合弁会社は株式会社大戸屋ホールディングスの持分法適用関連会社であったようです。

つまり、株式会社大戸屋ホールディングスは持分法適用関連会社を追加取得により連結子会社とした、ということになるわけです。

株式を段階取得した、ということになるかと思いますが、連結上の段階取得に関する会計処理についてはこちらに書いています。

2014年1月7日(火)

http://citizen.nobody.jp/html/201401/20140107.html

この時のコメントの「b.

持分法適用関連会社株式の追加取得により連結子会社とした場合」に該当するかと思います。

現行の会計基準に厳密に従うならば、この場合も連結上「段階取得に係る差損益」が計上されることになると思います。

なぜなら、当初取得時の株式の価額と支配獲得時の株式の時価とが異なるからです。

この事例では中国での0から開始した合弁事業の株式ということで、株式の価額は会社設立時も当然簿価、

このたびの追加取得時(支配獲得時)も簿価、ということで、どこにも株式の取得に係る差損益のような部分は全くないのではないか、

と思われるかもしれませんが、簿価に忠実に株式を取り扱う場合でも、

株式の簿価が変わってしまう(当期純利益の計上により株式の簿価が大きくなってしまう)ため、

連結上「段階取得に係る差損益」が計上されてしまう(支配獲得時に当初取得株式の価額を大きい価額へと評価替えしないといけない)、

という意味不明なことになってしまうわけです。

「当初株式を取得した時は株式の価額は小さかった」という、ただそれだけのことではないのか、と私は思いますが。

「段階取得に係る差損益」の計上がいかに理解不能な会計処理の結果であるか、これだけでも分かるかと思います。

会計理論上は「段階取得に係る差損益」など絶対にあり得ません。

そしてさらに細かい話になるのですが、連結上、「段階取得に係る差損益」は「連結調整勘定」と大きな関連があります。

ここでの議論では、資産、負債、株式の価額全てを簿価で考えていきます。

資産、負債、株式の価額全てを簿価で考えていった場合、本来なら連結調整勘定は1円も計上されないのですが、

実は株式を段階的に取得していった場合は、資産、負債、株式の価額全てを簿価で考えていった場合でさえ、

連結調整勘定が計上されてしまいます。

なぜなら、当初取得株式の価額は、支配獲得時の株式の価額よりも小さかったからです。

当初取得時と支配獲得時の株主資本の価額の増加額のうちの当初取得割合分が負の連結調整勘定になると思います。

逆に、現行会計基準では、資産、負債、株式の価額全てを簿価で考えていった場合でさえ、

当初取得株式の価額を評価替えする結果、「段階取得に係る差損益」が計上されてしまうのですが、

今度は(皮肉なことに?)「段階取得に係る差損益」を計上する結果、連結調整勘定が計上されなくなります。

なぜなら、現行会計基準では連結上は、その簿価で一度に株式を取得したことになるからです。

当初取得時と支配獲得時の株主資本の価額の増加額のうちの当初取得割合分が「段階取得に係る差益」になると思います。

以上二つの論点をまとめますと、

会計理論上計上されるべき「負の連結調整勘定」の金額=現行会計基準で計上される「段階取得に係る差益」の金額、

ということになるわけです。

この結論だからなんだと言うわけでもないのですが、何と言いますか、

現行の会計基準では、「段階取得に係る差損益」が計上される代わりに連結調整勘定が計上されない、

ということになってしまうのですが、会計理論上は、

「段階取得に係る差損益」が計上されない代わりに連結調整勘定が計上される、

が正しいわけです。

簿価で株式を取得していった結果、連結調整勘定が計上されることになったのなら、

それはそれで連結調整勘定を計上すればよい、というだけでしょう。

連結調整勘定(Goodwill)は、goodでもbadでもなく、ただの貸借の価額の調整のための勘定(Adjustment

Account)に過ぎないのですから。

繰り返しますが、会計理論上は「段階取得に係る差損益」など絶対にあり得ません。

当初取得株式を支配獲得時に評価替えするというのは、根本的に株式取得の実態・取引の実態とは異なっているわけです。

当初取得時にはある価額で株式を取得した、そして、支配獲得時にはまた別のある価額で株式を取得した、という、

それぞれの取引に応じた別の株式の取得価額があるというだけでしょう。

それなのに、支配獲得時に一度に株式を取得したかのように考えるのは根本的におかしいわけです。

ちなみに、このたびの株式会社大戸屋ホールディングスの事例では、株式の売買価額は次のようになっています。

合弁事業の解消及び子会社化について

5.取得価額及び取得前後の所有出資金額の状況

(2/2ページ)

プレスリリースによりますと、合弁会社の資本金は、「13,445千人民元」となっています。

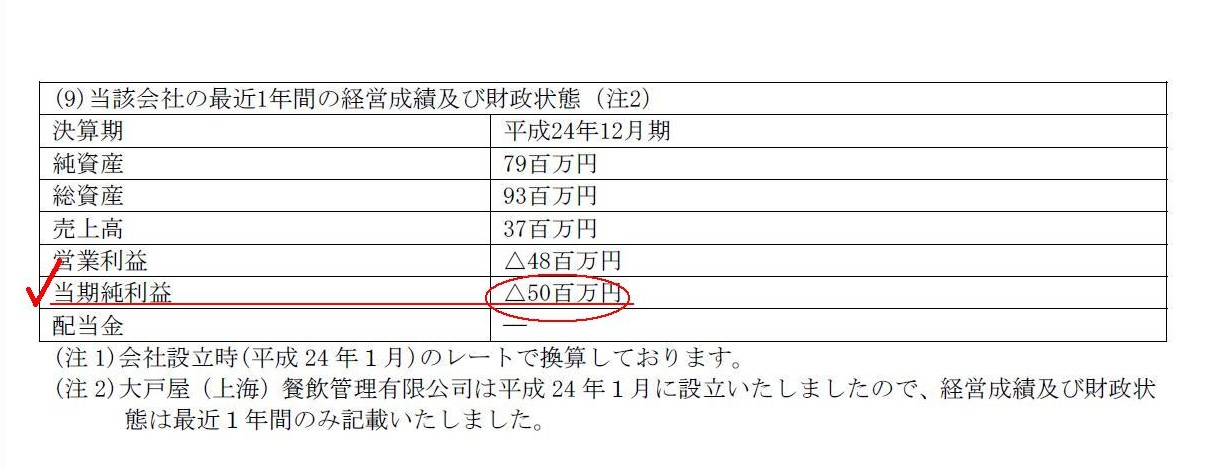

(9)当該会社の最近1年間の経営成績及び財政状態

(2/2ページ)

株式の売買価額は合弁会社設立時の資本金額と同じ(合弁相手の株式の取得原価と同じ)となっています。

合弁会社は日本円で当期純損失を「△50百万円」計上(平成24年12月期)していますが、これは株式の売買価額に全く織り込んでいないようです。

合弁解消日は平成25年12月31日の予定とのことだったようでして、簿価で考えていくなら、

平成25年12月期の業績も株式の売買価額に反映させていくべきなのだとは思いますが、

計2期分の業績は株式の価額に反映させない形で株式の売買が行われたようです。

この理由は推測するしかありませんが、例えば、平成24

年1月に合弁会社を設立する時、

「万が一合弁会社が損失を抱えるようなことがあっても、会社設立時の取得原価で合弁会社株式は必ず買い取るから合弁相手になって欲しい」

という約束をして、共同出資相手を募ったのかもしれません。

例えば、中国進出に際しては地元企業との合弁である方が政治的に有利であるといった理由があったりするのかもしれません。

個人的には連結会計はあまり本質的ではないと思っているのですが、

今日の議論のように、頭の体操に過ぎないかもしれませんが、

会計基準をネタに一定の議論はできるな、と今日少し思いました。

間違った会計処理方法(「段階取得に係る差損益」のことですが)であっても、

「評価替えをするとしたらそれは一体何を意味することになるだろうか」と、

自分の会計に対する考えや理解を深めるきっかけにはなるなと思いました。

もちろん、会計基準は全て、会計理論に基づいて論理立てて作られたものでなければならない、という思いに変わりはありませんが。

ところで、一番最初の議論に戻るのですが、先に減損処理をしない場合はこうなります↓。

「Without the precedent impairment,...」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}