2014年2月20日(木)

【コメント】

独占禁止法は英語で、「antimonopoly law」、「antimonopoly act」、「antitrust

law」、「antitrust act」などと呼ぶようです。

ただ、説明的な英訳名として、「Act on Prohibition of Private

Monopolization and Maintenance of Fair

Trade」

(私的独占の禁止及び公正取引の維持に関する法律)と表現することもあるようです。

この英訳名は、日本の独占禁止法の正式名称「私的独占の禁止及び公正取引の確保に関する法律」を英訳したものでしょうか。

この文脈での「確保」を「maintenance」と訳しています。

「確保」には「maintenance」という訳語は辞書に直接的には載っていませんが、法の趣旨を考えれば、

この文脈での「確保」には維持する(さらには促進する)という意味がありますから、意味を汲み取った訳語選択だと思います。

誰が訳したのかは分かりませんが上手いなと思いました。

2014年2月20日(木)日本経済新聞 公告

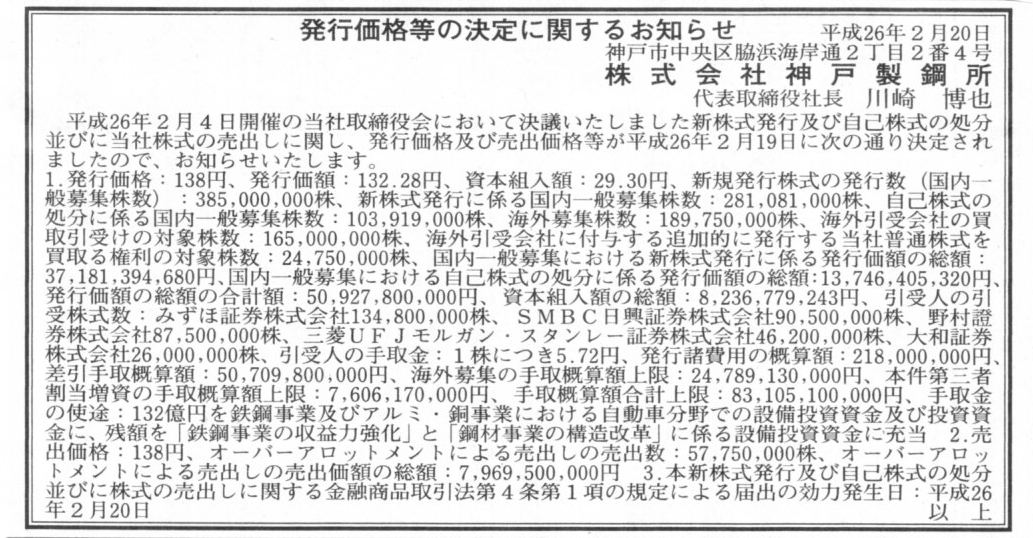

発行価格等の決定に関するお知らせ

株式会社神戸製鋼所

(記事)

2014年2月19日

株式会社神戸製鋼所

発行価格、処分価格及び売出価格等の決定に関するお知らせ

ttp://www.kobelco.co.jp/ir/library/fncl_results/2013/__icsFiles/afieldfile/2014/02/19/140219.pdf

2014年2月19日

株式会社神戸製鋼所

発行価格等の決定に関するお知らせ

ttp://www.kobelco.co.jp/ir/library/fncl_results/2013/__icsFiles/afieldfile/2014/02/20/140219_2.pdf

【コメント】

このたび、株式会社神戸製鋼所は「払込期日を2014年2月26日とした増資」を行うわけです。

株式会社神戸製鋼所はこの「払込期日を2014年2月26日とした増資」で「一回の増資」(一取引)と言えるわけです。

ここで、引受人は払込金額で買取引受を行い、発行価格(募集価格)で募集を行うわけですが、

一般投資家が株式市場で「このたびの増資」で発行された新株式を買う時の価格というのは、神戸製鋼所株式のその時の市場株価になるわけです。

そして市場株価というのはその時その時で変化するわけです。

つまり、株式市場にいる一般投資家からすると、「このたびの増資」で発行された新株式を買う価格は投資家によって異なることになるわけです。

株式会社神戸製鋼所はあくまで2014年2月26日に一度に新株式を発行するわけですが、

一般投資家がその新株式を引き受ける価格は投資家によって異なるというのは株主平等の原則に反するでしょう。

つまり、新株式の発行において株主平等の原則を守ろうとすれば、第三者割当増資の形しかないと思います。

確かに、新株式の「引受者を公募」している(そしてその申込は証券会社で受け付けている)という意味ではやはり「公募増資」なのでしょうが、

実際に申込者に株式を渡す場面というのは(便宜上間に証券会社は入りますが)株式会社神戸製鋼所が申込をした投資家に渡すわけです。

その意味では、株式会社神戸製鋼所は発行した新株式を「申込をした投資家」に割当て交付していることと同じであるわけです。

そこでは株式の価格は動かないわけです。

一定の定まった価格で株式を渡すわけです。

要するに、株式会社神戸製鋼所は市場取引により新株式を発行(増資)をしているわけではないわけです。

「公募なのだが市場取引ではない」と言えばいいでしょうか。

「大局的には公募増資だが局所的には第三者割当増資」と言えばいいでしょうか。

また、本当に発行価格(募集価格)で申込者に株式を渡すとすると、発行価格(募集価格)と市場株価との差異の説明が付きづらい気がします。

まあ、株式市場の全投資家が申し込めるわけですから、その意味では株式の価格に差異があっても不平等はないということかもしれませんが。

さらに、概念的には、極短期で見ても、①発行価格(募集価格)、②申込期日の市場株価、③申込期日後の市場株価、

という3つの異なる価格が株式に存在することになると思います。

申込をしなかった投資家はその後は市場で株式を買うしかないわけですから、

「③申込期日後の市場株価」も考えないといけないのではないか、と思いました。

もちろん、市場株価はその時その時で変わるわけですが、極短期的に見れば、概念的には、

①発行価格(募集価格)=②申込期日の市場株価=③申込期日後の市場株価、

でなければ株主平等の原則は守られていないことになるのではないかと思いました。

これは究極的には、極短期的に株式の価格が変化してしまうことに根本的な原因がある、というところに行き着く気がします。

仮に、非上場企業における簿価による株式募集であれば、「発行価格(募集価格)=申込期日の簿価=申込期日後の簿価」、となるわけです。

議論の腰を折ってしまいますが、市場株価で話をする限り、説明は全く不可能である気がします。

上手くまとめれ切れませんが、これで終わります。

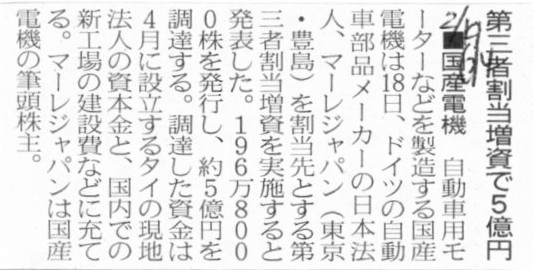

2014年2月19日(水)日本経済新聞

■国産電機 第三者割当増資で5億円

(記事)

2014年2月18日

国産電機株式会社

第三者割当による新株式の発行に関するお知らせ

ttp://www.kokusandenki.co.jp/ir/disclosure/2014/h26_kabu_info.pdf

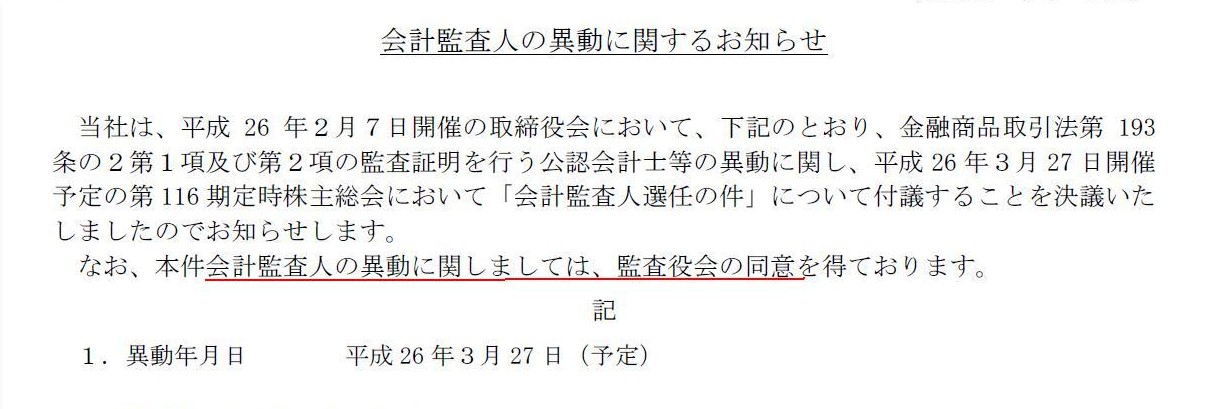

2014年2月7日

国産電機株式会社

会計監査人の異動に関するお知らせ

ttp://www.kokusandenki.co.jp/ir/disclosure/2014/h26_kaikei_info.pdf

会計監査人の選任

(1/2ページ)

【コメント】

会計監査人の異動に関しては「監査役会の同意」を得ている、とのことです。

確かに、会社法上、会計監査人の選任や解任は株主総会の普通決議によると定められており、その際、

会計監査人の選任及び解任には監査役または監査役会の同意が必要、と定められています。

しかしそれはコーポレート・ガバナンス(企業統治)の観点から見ると、非常におかしな定めです。

法理的に言えば、株主は会社の最高の意思決定者なのですから、

会社の機関(取締役や監査役や執行役や会計監査人等)の選任そして解任は全て株主総会の専決事項である、と考えなければなりません。

株主による会社の機関の選任や解任に関して、他の会社機関の同意を得なければならないというのは根本的におかしいのです。

会社機関選任のあるべき姿について、三菱電機株式会社を題材に少し考えてみましょう。

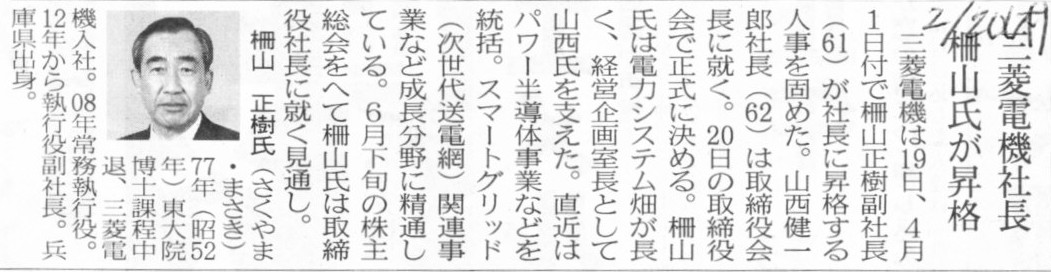

2014年2月20日(木)日本経済新聞

三菱電機社長 柵山氏が昇格

(記事)

2014年2月20日(木)日本経済新聞

格付投資情報センター 社長に伊東氏

日本経済新聞出版社 社長に斎藤氏

日経デジタルメディア 社長に吉岡氏

(記事)

2014年2月20日(木)日本経済新聞

マクドナルド・原田氏、HD社長も退任 「後進育成と成長

両立苦心」 外食以外に転身へ

サカノバ氏 世界から知恵結集 外国人幹部を登用

(記事)

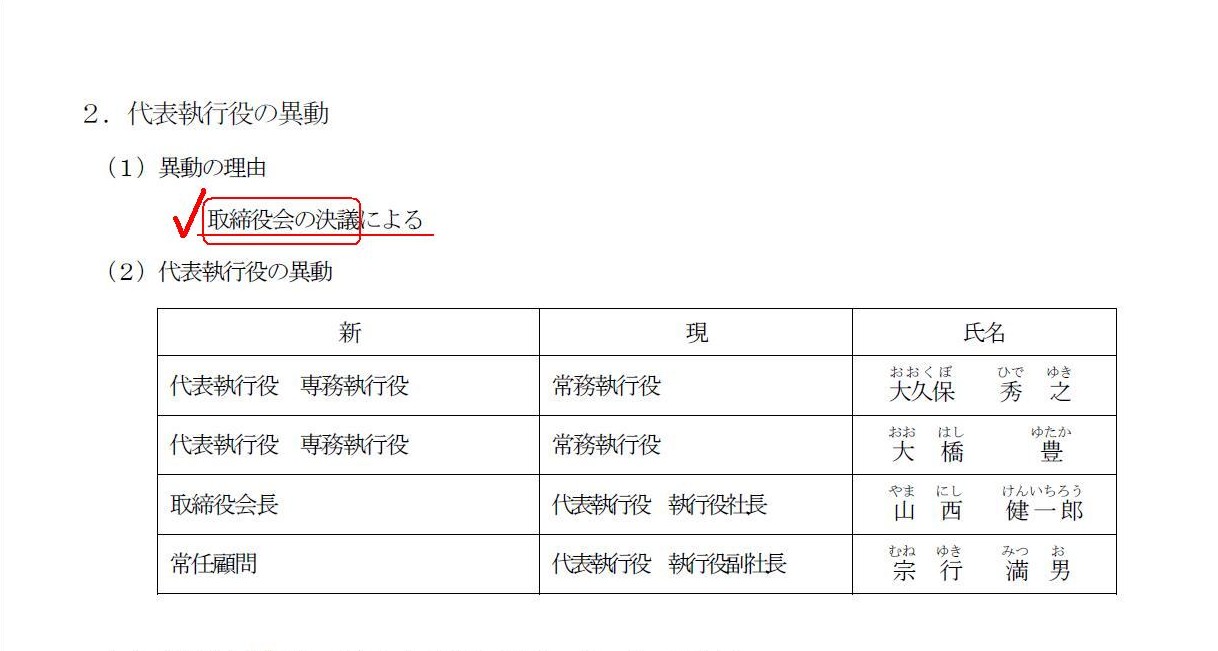

2014年2月20日

三菱電機株式会社

執行役社長の交代、代表執行役の異動 及び

執行役・取締役人事のお知らせ

ttp://www.mitsubishielectric.co.jp/news/2014/0220.pdf

2.代表執行役の異動

(2/7ページ)

>取締役会の決議による

参考

2014年1月9日(木)

http://citizen.nobody.jp/html/201401/20140109.html

2013年6月13日(木)

http://citizen.nobody.jp/html/201306/20130613.html

>取締役会の決議による

と書かれています。

しかしこれは法理的には間違いであり、法理的には執行役の異動は株主総会の専決事項である、と考えなければなりません。

会計監査人の選任や解任に監査役の同意が必要なのはおかしいのと同様、

執行役の異動(執行役の選任・解任や代表者の選任・解任)が取締役会の決議によるのはおかしいわけです。

会社の機関の選任そして解任は全て株主総会の専決事項である、と考えなければなりません。

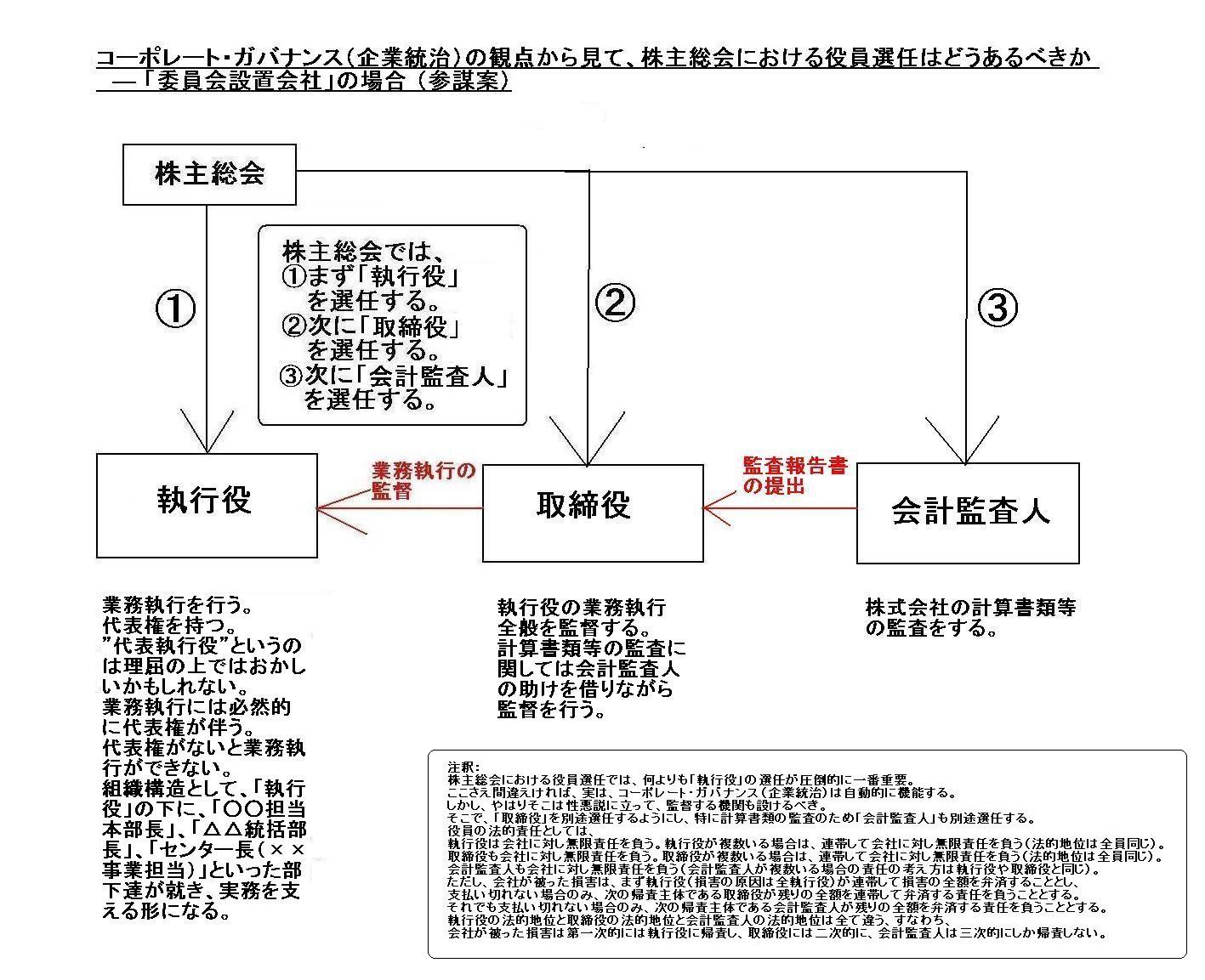

2014年1月9日(木)

に書きましたコーポレート・ガバナンス(企業統治)に関する図を、

現行の委員会設置会社の制度に即して修正してみました↓。

「コーポレート・ガバナンス(企業統治)の観点から見て、株主総会における役員選任はどうあるべきか―

「委員会設置会社」の場合(参謀案)」

あくまで会社経営の中心は執行役です。

そして、執行役が行う業務執行全般の監督が全取締役の役割であり、特に計算書類の監査が会計監査人の役割です。

現行の委員会設置会社の制度に即して書いたつもりでしたが、上の図には「委員会」は一つもありません。

その理由は、法理的には本来は「取締役会は監査委員会そのもの」という位置付けだからです。

指名委員会など法理的にはあり得ません。

株主総会に提出する取締役の選任および解任に関する議案を決定するのは、究極的には株主でしょう。

法手続き上(便宜上)会社の代表者が株主総会に議案を提出するだけであって、

議案内容は根源的には株主の意思を反映したものでなければならないでしょう。

取締役の解任議案を指名委員会が作成するのはおかしいでしょう。

指名委員会の委員が解任候補者だったらどうするのでしょうか。

また、執行役の報酬を決定する報酬委員会も法理上はあり得ません。

執行役の報酬決定も株主総会の専決事項である、と考えなければなりません。

業務を執行し会社に利益をもたらすのは、取締役ではなく執行役なのですから。

一番重要なことは、「株主は業務を執行してくれる人物を自分達で選びたいと思っている」という点なのです。

株主にとっては、取締役の選任よりも執行役の選任の方がはるかに重要である、という一言に尽きる気がします。

執行役

業務執行を行う。

代表権を持つ。

”代表執行役”というのは理屈の上ではおかしいかもしれない。

業務執行には必然的に代表権が伴う。

代表権がないと業務執行ができない。

組織構造として、「執行役」の下に、

「○○担当本部長」、「△△統括部長」、「センター長(××事業担当)」といった部下達が就き、実務を支える形になる。

注釈:

株主総会における役員選任では、何よりも「執行役」の選任が圧倒的に一番重要。

ここさえ間違えければ、実は、コーポレート・ガバナンス(企業統治)は自動的に機能する。

しかし、やはりそこは性悪説に立って、監督する機関も設けるべき。

そこで、「取締役」を別途選任するようにし、特に計算書類の監査のため「会計監査人」も別途選任する。

役員の法的責任としては、

執行役は会社に対し無限責任を負う。執行役が複数いる場合は、連帯して会社に対し無限責任を負う(法的地位は全員同じ)。

取締役も会社に対し無限責任を負う。取締役が複数いる場合は、連帯して会社に対し無限責任を負う(法的地位は全員同じ)。

会計監査人も会社に対し無限責任を負う(会計監査人が複数いる場合の責任の考え方は執行役や取締役と同じ)。

ただし、会社が被った損害は、まず執行役(損害の原因は全執行役)が連帯して損害の全額を弁済することとし、

支払い切れない場合のみ、次の帰責主体である取締役が残りの全額を連帯して弁済する責任を負うこととする。

それでも支払い切れない場合のみ、次の帰責主体である会計監査人が残りの全額を弁済する責任を負うこととする。

執行役の法的地位と取締役の法的地位と会計監査人の法的地位は全て違う、すなわち、

会社が被った損害は第一次的には執行役に帰責し、取締役には二次的に、会計監査人は三次的にしか帰責しない。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}