2014年1月9日(木)

2014年1月9日(木)日本経済新聞

日立、合理化から成長へ 欧米2強を追撃 東原次期社長「M&Aや協業加速」

「CEO」「COO」二頭体制 海外売上高

5割狙う 政府や企業と関係強化

(記事)

2014年1月9日(木)日本経済新聞

日立次期社長ら一問一答

顧客密着に軸足

スピード重視 川村氏、経団連から退く

けいざいじん

東原 敏昭氏 (58)

現場主義・人柄で存在感

(記事)

2014年1月8日

株式会社日立製作所

執行役会長、執行役社長および取締役会長の異動について

ttp://www.hitachi.co.jp/New/cnews/month/2014/01/f_0108.pdf

【コメント】

現在、東原敏昭氏は「執行役」です。

そして、2014年4月1日付けで「代表執行役」に就任する、という流れになっています。

また、6月の定時株主総会で「取締役」に選任される予定にもなっています。

この理由は単純に会社法の定めで、取締役の選任は株主総会、執行役の選任は取締役会、

代表執行役の選任は取締役会、となっているからです。

ただ、そもそもの話をすると、会社の出資者であり最高の意思決定者である株主からすると、

会社の業務を執行したり会社を代表する者を自分達で選任したい、という気持ちは当然あろうかと思います。

コーポレート・ガバナンス(企業統治)だ内部統制だ執行と監督の分離だという話はもちろん重要ですが、

そもそも株主は会社の業務を執行したり会社を代表する者を自分達で選任したいわけです。

なぜなら、コーポレート・ガバナンス(企業統治)や内部統制では、他ならぬ「業務を執行する者」が

株主の利益に反する行為をしないように監督・牽制することがそもそもの目的だからです。

株主が業務執行者や代表者を自分で選べないというのは、根本的におかしいわけです。

はじめから「業務を執行する者」を正しく選任しさえすれば、コーポレート・ガバナンス(企業統治)や内部統制は問題にならないわけです。

究極的な話をすれば、非上場企業ではまさにそうであるように、株主が「業務を執行する者」に就任すればそれで済む話なのです。

と同時に、株式会社というのはむしろ所有と経営の分離が理論上の大前提であるわけです。

株主が「業務を執行する者」に就任することはそれはそれで実務上あってよい(それは会社の勝手です)わけですが、

株式会社の制度設計上・機関設計上は、

「所有と経営の分離を前提」として会社のあるべき姿を法制度として定めていかねばならないわけです。

では、「所有と経営の分離を大前提」とした場合、一体どのような会社設計が考えられるでしょうか。

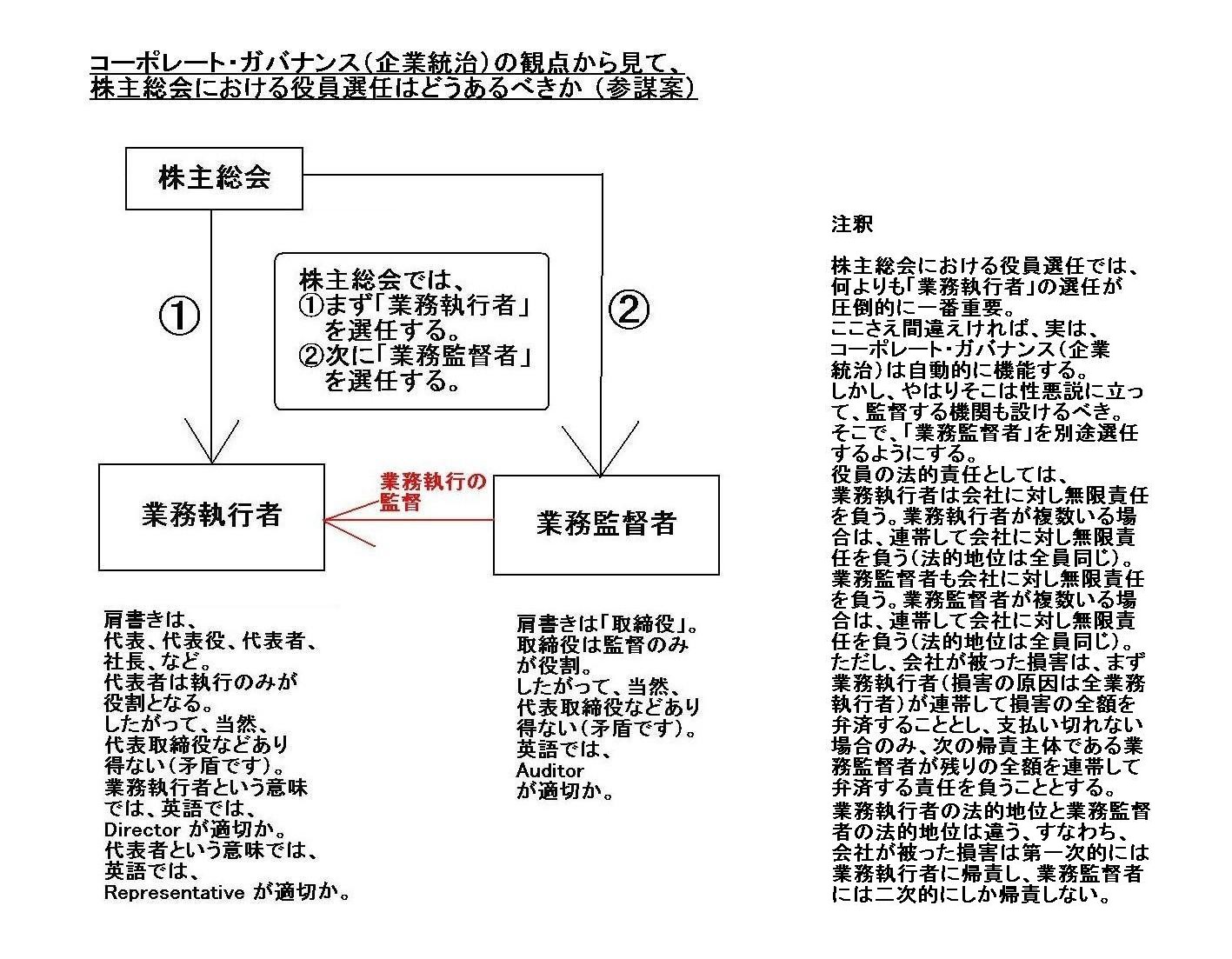

私なりに考えた企業統治のあり方は次のような図になります。

細部についてはまだ詰め切れていませんが、基本的考え方は次のような概念になるのではないでしょうか↓。

「コーポレート・ガバナンス(企業統治)の観点から見て、株主総会における役員選任はどうあるべきか (参謀案)」

注釈

株主総会における役員選任では、何よりも「業務執行者」の選任が圧倒的に一番重要。

ここさえ間違えければ、実は、コーポレート・ガバナンス(企業統治)は自動的に機能する。

しかし、やはりそこは性悪説に立って、監督する機関も設けるべき。

そこで、「業務監督者」を別途選任するようにする。

役員の法的責任としては、

業務執行者は会社に対し無限責任を負う。業務執行者が複数いる場合は、連帯して会社に対し無限責任を負う(法的地位は全員同じ)。

業務監督者も会社に対し無限責任を負う。業務監督者が複数いる場合は、連帯して会社に対し無限責任を負う(法的地位は全員同じ)。

ただし、会社が被った損害は、まず業務執行者(損害の原因は全業務執行者)が連帯して損害の全額を弁済することとし、

支払い切れない場合のみ、次の帰責主体である業務監督者が残りの全額を連帯して弁済する責任を負うこととする。

業務執行者の法的地位と業務監督者の法的地位は違う、すなわち、

会社が被った損害は第一次的には業務執行者に帰責し、業務監督者には二次的にしか帰責しない。

代表者(業務執行) → Director

取締役(業務監督) → Auditor

であるように思えます。

私の案では、現在の日本の「監査役」という機関が不要と言いますか、私の案の取締役が現在の日本の「監査役」に該当するわけです。

また、私の案では、代表取締役という機関がありません(概念上あり得ない)。

代表者と取締役は完全に別の機関なのですから。

業務執行者の人数は単数か複数か(そして仮に複数なら代表者はその中から一人を選ぶことになるでしょう)、

といった点などが、まだどれがベストかは決めきれませんが(「業務執行」の定義ににもよると思いますが)、

少なくとも、会社の代表者を株主が選任できないのは根本的におかしいわけです。

現在の日本の会社法では、監査役設置会社であろうが委員会設置会社であろうが、代表者を株主が(直接)選任できない仕組みになっています。

また、委員会設置会社では、執行役も代表者(代表執行役)も株主が(直接)選任できない仕組みになっています。

この点は機関設計上・企業統治上、根本的に間違っている(誰に経営して欲しいのかを出資者である株主が決定できないのは根本的におかしい)

と言わざるを得ないかと思います。

業務執行者、代表者、業務監督者、これらは全て株主が直接株主総会で選任する、という形がベストである、と私は思います。

日立製作所と関連して、次のようなどうでもいい記事もありました↓。

2014年1月9日(木)日本経済新聞

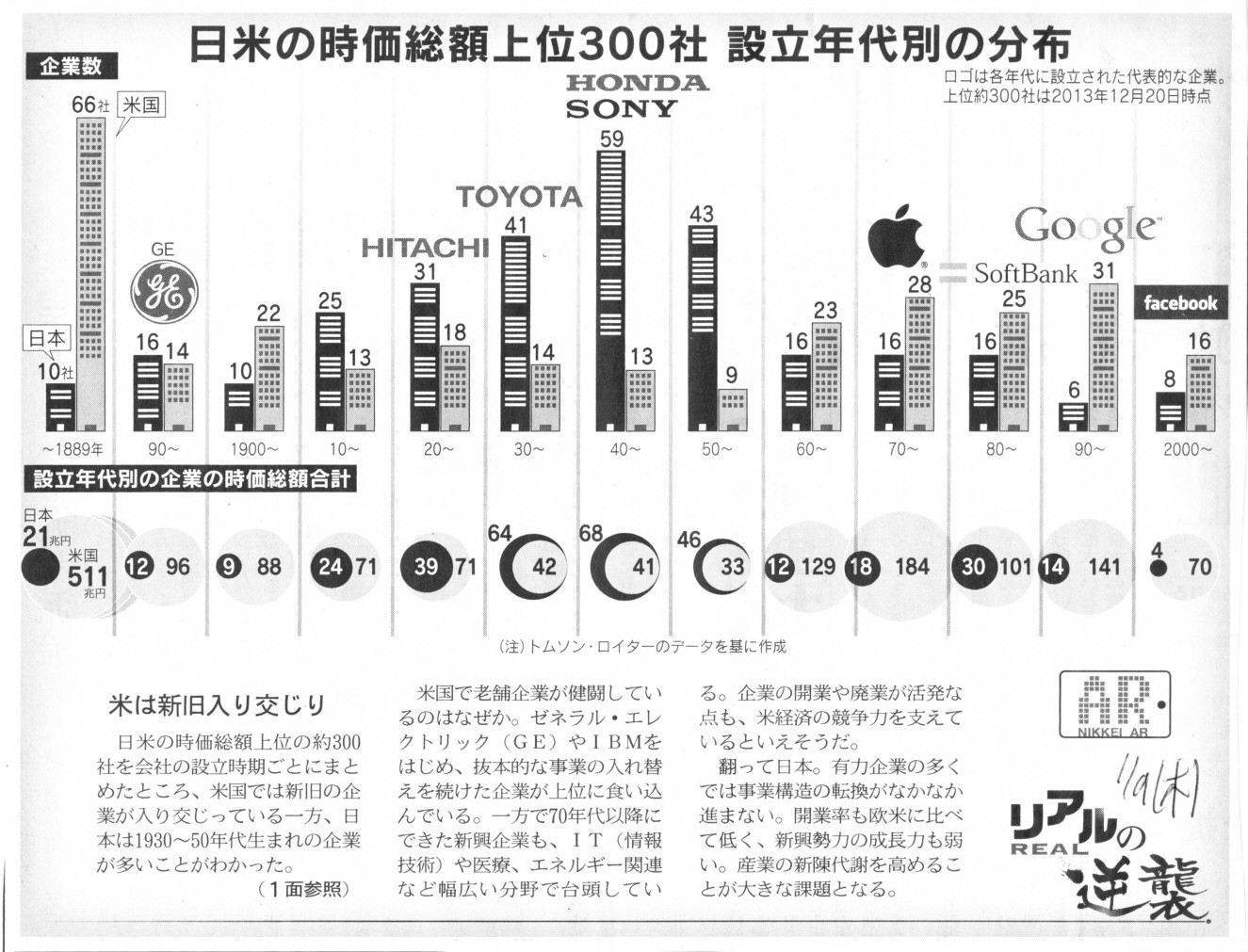

日米の時価総額上位300社 設立年代別の分布

(記事)

2013年11月6日(水)日本経済新聞

日産自株、北米不振で下落 10%安 販売増でも7%減益 「商品力低下」の指摘も

(記事)

2013年11月2日(土)日本経済新聞

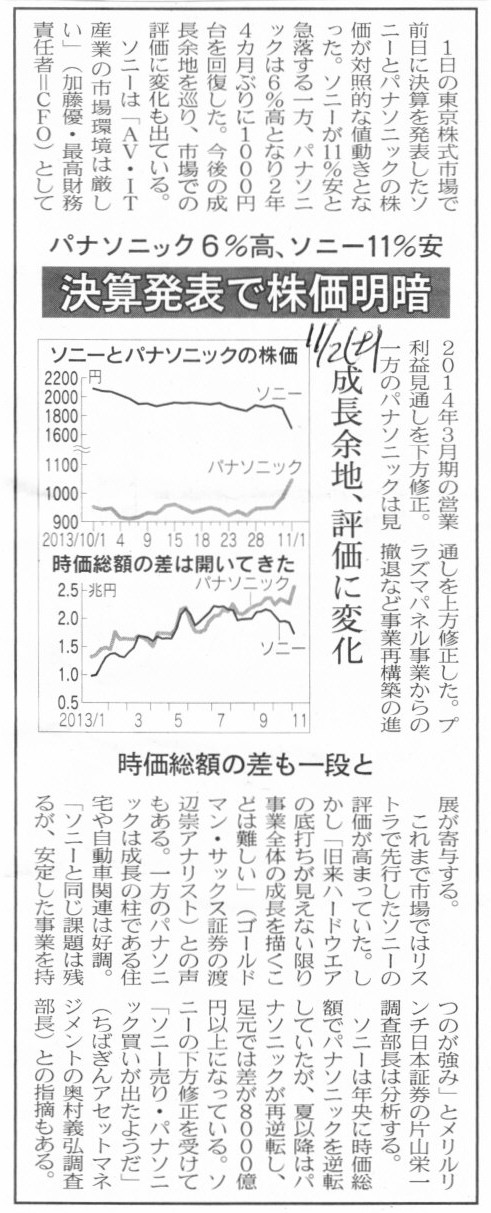

パナソニック6%高、ソニー11%安 決算発表で株価明暗 成長余地、評価に変化 時価総額の差も一段と

(記事)

2014年1月8日

株式会社リプロセル

行使価額修正条項付き第9回新株予約権(第三者割当て)の発行及びコミットメント条項付き第三者割当て契約に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1115594

(関連記事)

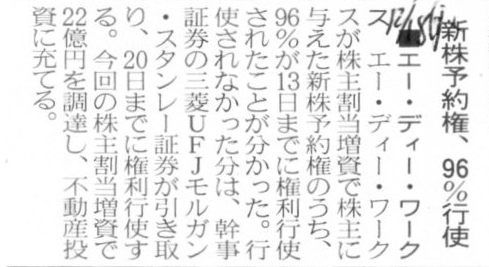

2013年12月18日(水)日本経済新聞

■エー・ディー・ワークス 新株予約権、96%行使

(記事)

【コメント】

新株予約権発行による”資金調達”とのことですが、新株予約権を発行したというだけでは資金調達になりません。

よほど高い価額で新株予約権そのものを発行したというのなら話は別ですが、

理屈では、新株予約権の発行価額が高ければ高いほど、権利行使価額は低くなります(そうでないと引き受け手がいないでしょう)。

つまり、新株式の発行に際して払い込まれる現金の金額も小さくなるわけです。

これは、「新株予約権の価格とはいくらか」という議論に近いのですが、非常に大まかに言えば、新株予約権の価格は、

新株予約権の価格=株価-権利行使価額

という計算方法のイメージになるのだとは思いますが、株価自体は分単位で変化するわけでして、さらには過去そして未来の株価動向や、

権利行使期間(今行使できるのか否か等)等の要因も計算に加わるでしょうから、新株予約権の価格は厳密には計算できないのだと思います。

いずれにせよ、新株予約権を発行したというだけでは資金調達にはならないと考えるべきでしょう。

また、このたび株式会社リプロセルが発行した新株予約権にはさらに大きな問題があって、

それは、行使価額修正条項が付いていることです。

新株予約権を発行しても、1株いくら現金が払い込まれるか分からないわけです。

”資金調達”というからには、資金の使途というものがあろうかと思いますが、

調達資金がいくらになるか分からないでは使途も何もないでしょう。

さらに、新株予約権といのは、権利行使するかどうかは権利者が決めることです。

権利者には権利行使する義務はないわけです(会社も権利者に対し権利行使や新株式を引き受けるように請求できない)。

新株予約権がどれくらいの割合行使されるのかすら分からないわけです。

例えば、紹介したエー・ディー・ワークスの記事では、新株予約権の権利行使割合は96%に達したとのことですが、

そこだけ聞くと非常に多いと錯覚してしまいますが、実はそれでも予定した全額を調達したことにはなっていないわけです。

”資金調達”というからには、資金の使途というものがあろうかと思いますが、

調達金額が予定金額に達しない場合、計画していた使途は一部実行できないことになります。

さらに、

>12.本新株予約権を行使することができる期間

>平成26年1月28日から平成28年1月27日までとする。

とのことで、いつ資金を調達できるのかすら分からないわけです。

なんと悠長な、と言いますか、「いつ実行するか分からない経営計画」など、この世にあるでしょうか。

権利行使価額の点、権利行使割合の点、そして権利行使の時期の点、ありとあらゆる点から考えて、

このたびの新株予約権の発行は絶対に”資金調達”とは呼べない代物なのです。

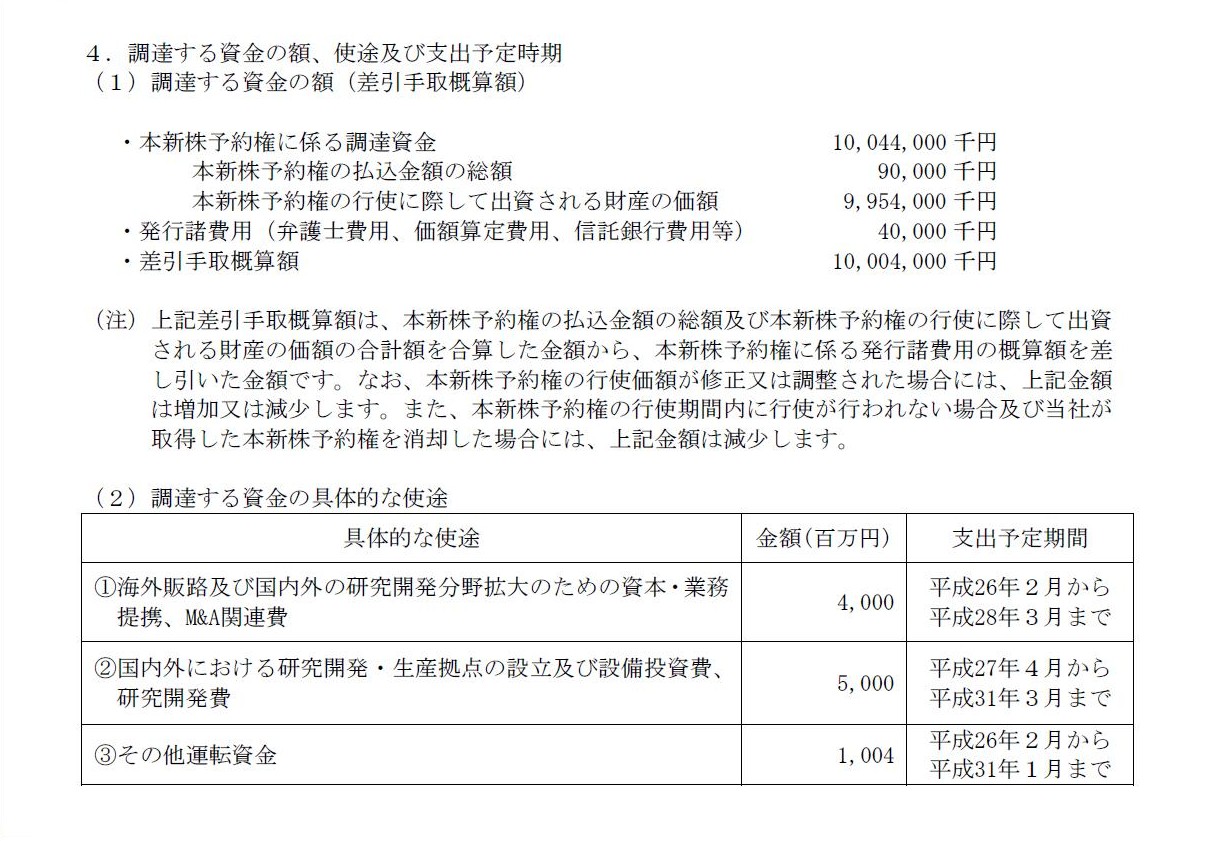

4.調達する資金の額、使途及び支出予定時期

(5/16ページ)

「調達する資金の額、使途及び支出予定時期」はこのようにはっきりと確定しています。

しかし、一番肝心な「調達する資金の額」が確定していません。

この理由は、

①新株予約権がどれだけの割合権利行使されるか分からないから調達金額が確定できない。

②仮に100%権利行使されるとしても、新株予約権の権利行使価額(=払い込みの金額)が今後修正され続けるから調達金額が確定できない。

③新株予約権が具体的にいつ権利行使されるか分からないから調達金額そして調達時期が確定できない。

の3つです。

これでは、設備投資や研究開発の計画を立案したところで、実際に実行に移したくても移せないでしょう。

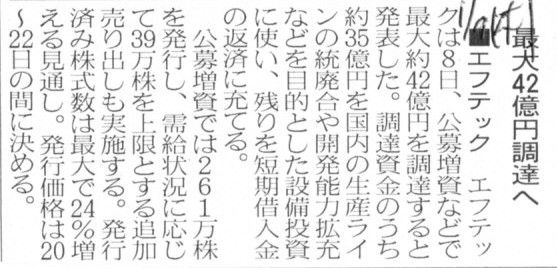

増資という場合には、次の記事のように、直接新株式を発行して資金を調達することを言います。

公募増資の場合は、株価水準の問題や市場に引き受け手がいるのかどうかといった問題もありますが、

基本的には直接新株式を発行する形の第三者割当増資であれば、金額と時期の両方が計画立案時に確定するかと思います。

2014年1月9日(木)日本経済新聞

■エフテック 最大42億円調達へ

(記事)

2014年1月8日

株式会社エフテック

新株式発行及び株式売出しに関するお知らせ

ttp://www.ftech.co.jp/whatsnew/pdf/20140108.pdf

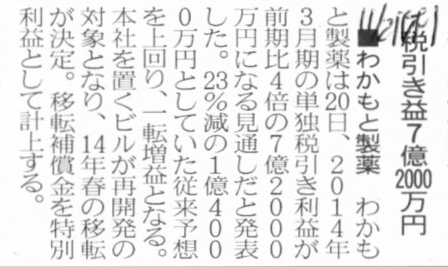

2013年11月21日(木)日本経済新聞

■わかもと製薬 税引き益7億2000万円

(記事)

2013年11月20日

わかもと製薬株式会社

業績予想の修正に関するお知らせ

ttp://www.wakamoto-pharm.co.jp/ufils/pdf/0000000397_1.pdf

2013年11月20日

わかもと製薬株式会社

本社移転及び特別利益の計上に関するお知らせ

ttp://www.wakamoto-pharm.co.jp/ufils/pdf/0000000396_1.pdf

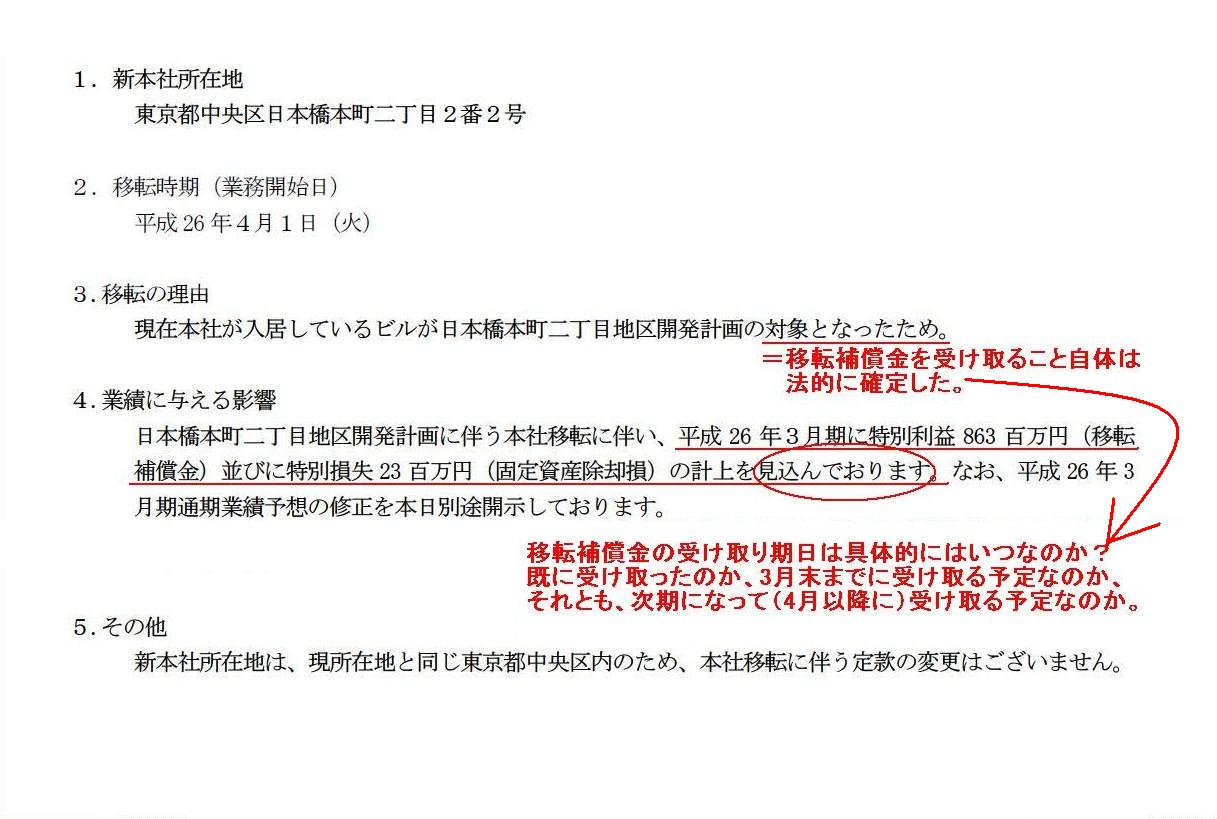

「本社移転及び特別利益の計上に関するお知らせ」

(1/1ページ)

つまり、移転補償金を受け取ること自体は法的に確定した、ということです。

では、次に会計上考えなければならないことは、

移転補償金の受け取り期日は具体的にはいつなのか?つまり、

既に受け取ったのか、3月末までに受け取る予定なのか、それとも、次期になって(4月以降に)受け取る予定なのか、です。

財務諸表を作成する上では、期末日までを考えれば結局のところ、既に受け取ったと3月末までに受け取る(予定)は同じになるかと思います。

そうしますと、結局、会計処理上問題となるのは、

実際に和解金や移転補償金を受け取る・支払うのは、当期中なのかそれとも次期以降なのか、という点になると思います。

昨日や2013年3月22日(金)のコメントの内容も踏まえつつ、

この法律上及び会計上の認識・計上の違いをまとめすと、次のような表になると思います。

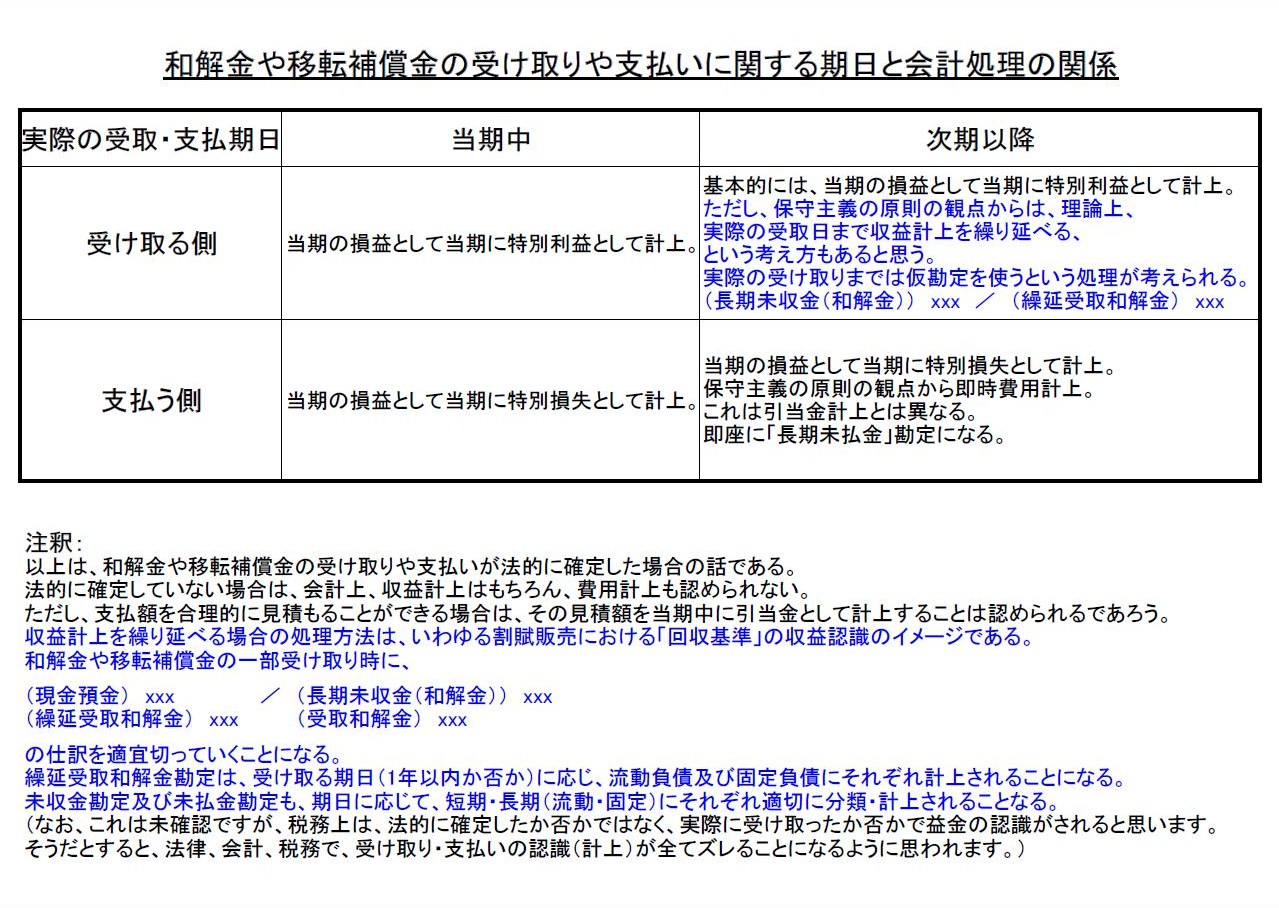

「和解金や移転補償金の受け取りや支払いに関する期日と会計処理の関係」

基本的には、法律上の認識と会計上の認識・計上は同じになるのだと思います。

法律上確定したら会計上もそれに沿ってそのまま処理をしていくことになるのだと思います。

ただ、今日作成しました上の表では、理論上の話になりますが、

保守主義の原則の観点から、実際の受取日まで収益計上を繰り延べるという考え方もある、という点について指摘してみました。

実際の受け取りまでは仮勘定を使うという処理が考えられるわけです。

収益計上を繰り延べる場合の処理方法は、いわゆる割賦販売における「回収基準」の収益認識のイメージでとらえればよいと思います。

なお、これは未確認ですが、税務上は、法的に確定したか否かではなく、実際に受け取ったか否かで益金の認識がされると思います。

そうだとすると、法律、会計、税務で、受け取り・支払いの認識(計上)が全てズレることになるように思われます。

「業績予想の修正に関するお知らせ」

● 業績予想の修正について

(1/1ページ)

特別利益863百万円(移転補償金)並びに特別損失23百万円(固定資産除却損)の計上を見込んでいるのに、

当期純利益の金額は580百万円しか増加しないようです。

おそらく、この両方の特別損益に法人税がかかる、ということのようです。

移転補償金863百万円が益金算入され、固定資産除却損23百万円が損金算入されますと、

課税所得は863百万円-23百万円=840百万円増加します。

税引後は利益の金額は580百万円しか増加しないとうことは、単純計算では、

580百百万円÷840百万円=0.690476...

となり、これが企業の税引前に対する税引後の利益割合です。

つまり、法人税額は「30.95%」ということになります。

2013年3月22日(金)に書きましたように、

和解金や移転補償金の税務上取り扱いはその経緯・内容により全てケース・バイ・ケースのようです。

このたびの中央区日本橋の再開発計画が公共的な性質をもったものなのであれば、

理屈ではこの移転補償金は益金算入されない類のものではないだろうか、とは思いますが。

商法と民法は、その根底から、本当にその法目的・法の仕組みから、完全に異なる。

「株式会社制度の根本部分は人には絶対に思い付かないだろう。」

商法(特に営業の箱(法人)である「株式会社」という仕組みの根本の部分)は一体誰が思いついたのだろうか、と本当に思います。

一体何百人が集まって一体何年かけて策定したのか、「株式会社の仕組み」は本当に人間に思いつくのか、

実は神がいたということなのか、それとも、当時誰かが天才的・画期的な発想をしたということなのか、

タイムマシンがあれば当時に戻って商法策定の現場や経緯について直接知りたいなと思うのですが。

残念ながら、こればっかりはいくら望んでも実現は不可能なことですが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}