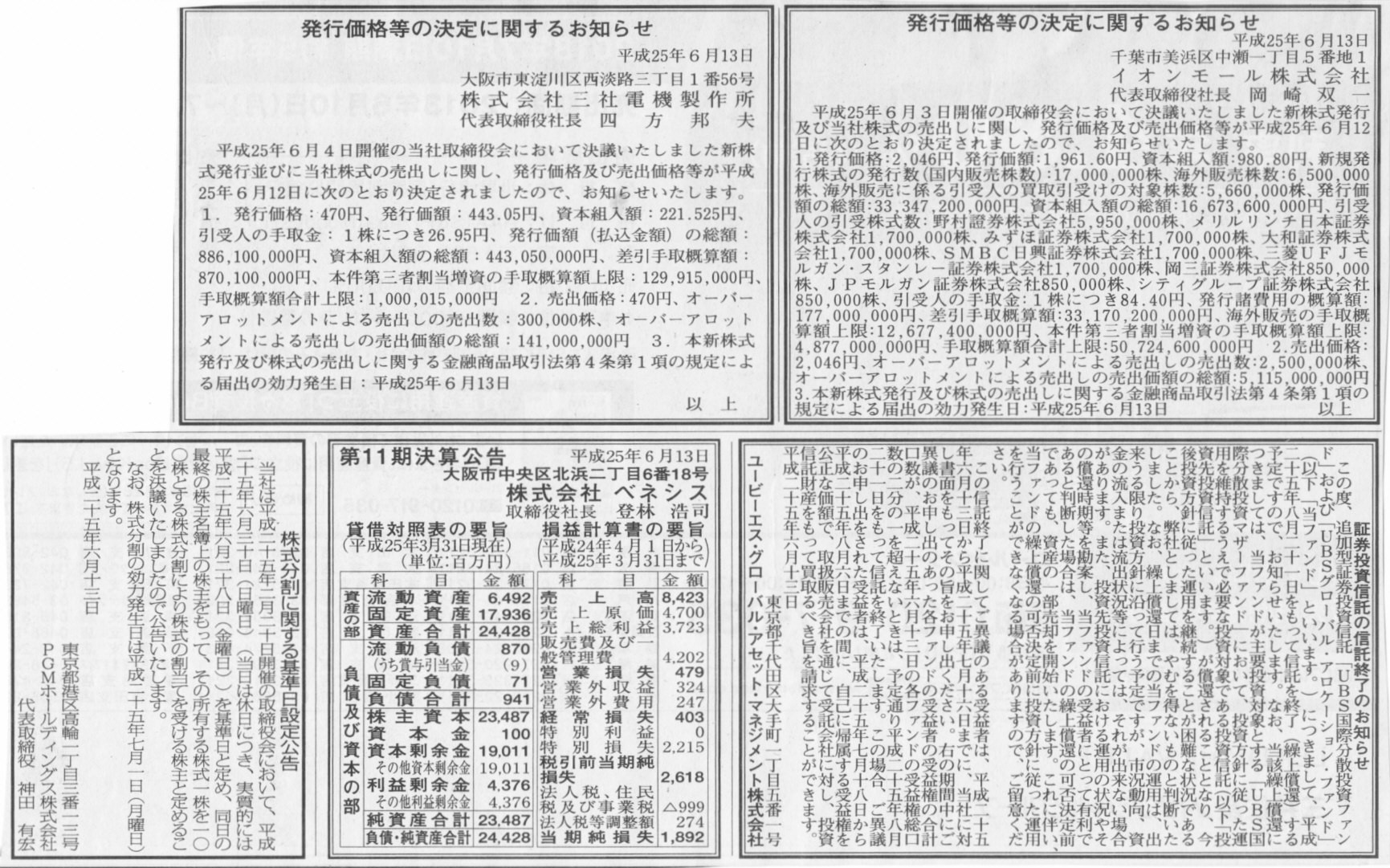

2013年6月13日(木)

2013年6月13日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社三社電機製作所

発行価格等の決定に関するお知らせ

イオンモール株式会社

株式分割に関する基準日設定公告

PGMホールディングス株式会社

第11期決算公告

株式会社ベネシス

証券投資信託の信託終了のお知らせ

ユービーエス・グローバル・アセット・マネジメント株式会社

(記事)

【5分で分かる株主総会】

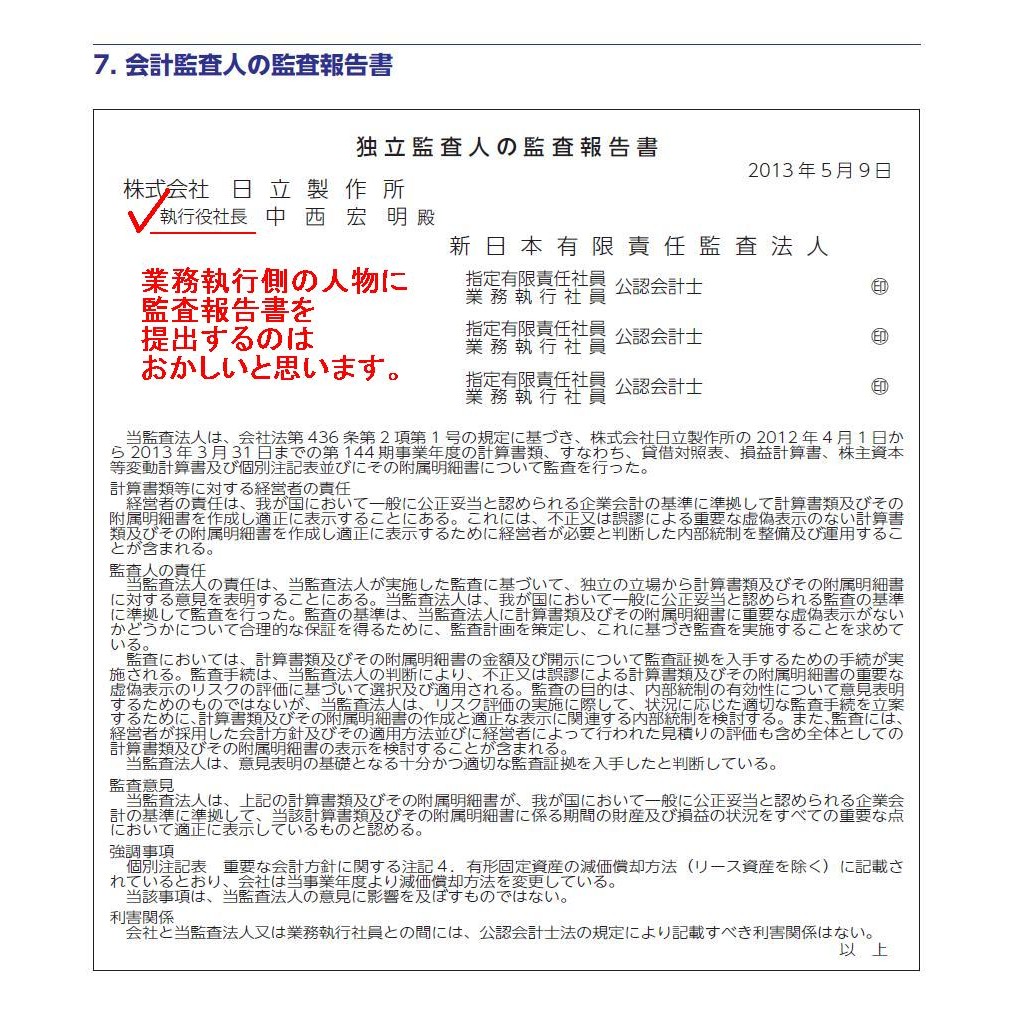

「会計監査人の監査報告書」はどの会社機関に提出すべきか?

委員会設置会社における会計監査人の監査報告書↓。

株式会社日立製作所

第144回定時株主総会招集ご通知

第144期報告書

ttp://www.hitachi.co.jp/IR/library/report/130523a.pdf

7.会計監査人の監査報告書

(26/28ページ)

会計監査人の監査報告書は「執行役社長」宛てです。

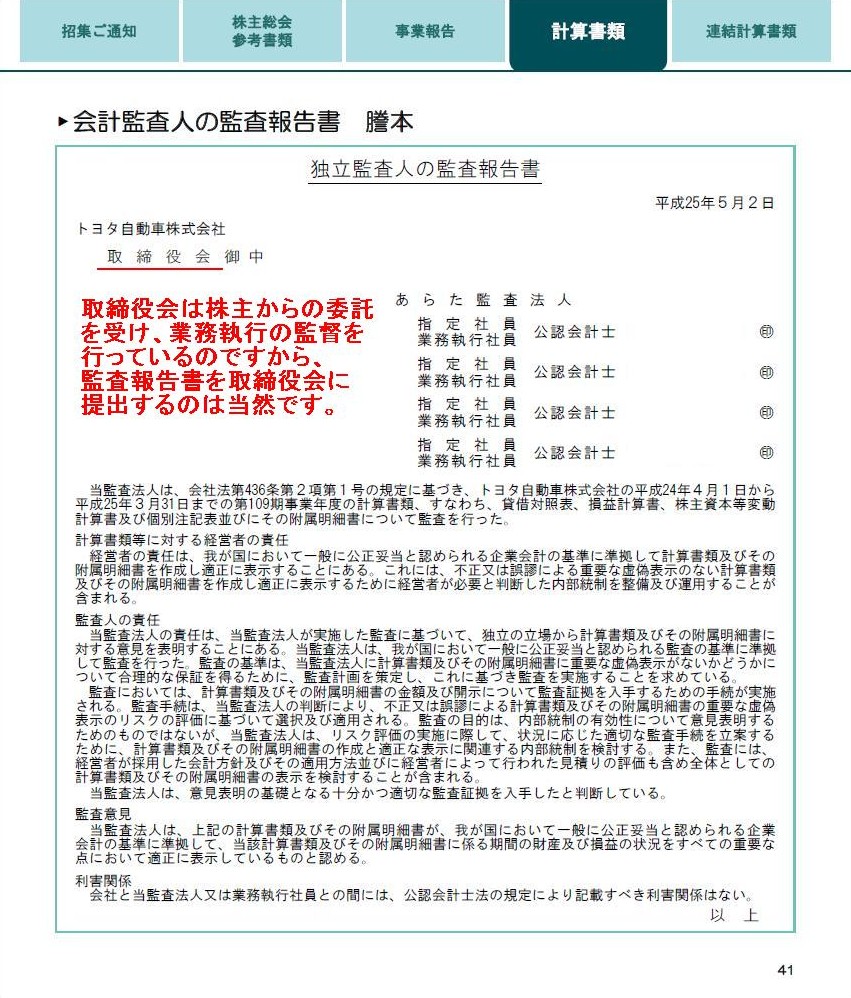

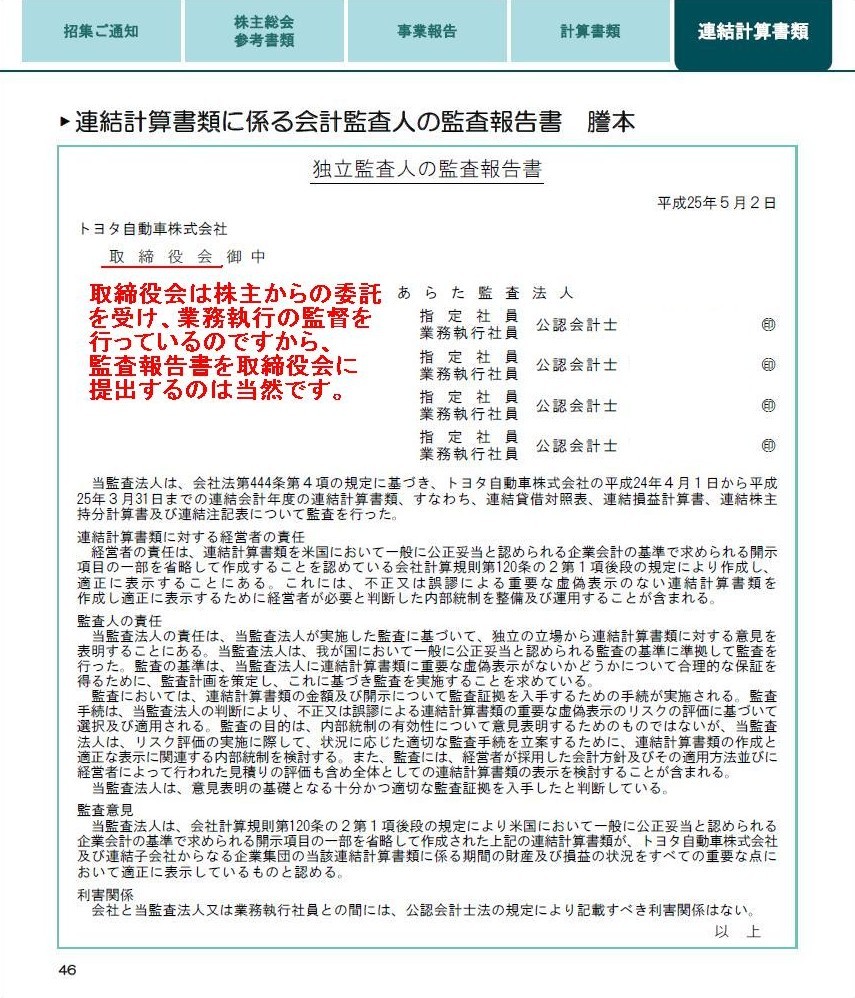

トヨタ自動車株式会社

第109回

定時株主総会

招集ご通知

ttp://www.toyota.co.jp/jpn/investors/stock/pdf/2013/shareholders_meeting_j.pdf

会計監査人の監査報告書

(43/56ページ)

連結計算書類に係る会計監査人の監査報告書

(48/56ページ)

会計監査人の監査報告書は「取締役会」宛てです。

注:計算書類の順番は、個別→連結になっています。これが正しい順番です。

大きな流れとしては、

業務執行の最高責任者(委員会設置会社の場合は(代表)執行役社長、監査役設置会社の場合は(代表)取締役社長、以下「社長」)が

業務執行の監督機関である取締役会に対して、

社長:「へい、取締役会さん、当事業年度の計算書類が出来上がりました。

当事業年度の経営の結果はこうなりましたぜ。計算書類を取締役会に提出しますわ。」

取締役会:「ほんまか?業績がよかったと嘘ついてるじゃないだろうな?嘘ついたら株主に怒られるぞ。」

社長:「いやほんまですわ。計算書類に嘘はありませんわ。」

取締役会:「ようしそうか、じゃあ会計監査人に監査してもらうとしよう。」

会計監査人:「計算書類に嘘はありませんでした。社長に嘘はありませんでした。監査報告書を取締役会に提出します。」

取締役会:「そうかそうか。よしじゃあ、社長が提出した計算書類と会計監査人が提出した監査報告書を株主総会に提出するとしよう。」

となるわけです。

①社長は取締役会に計算書類を提出する、

②取締役会は計算書類に嘘がないか(会計監査人の助けを借りながら)監査・監督する、

③会計監査人が計算書類に対する監査を行い、計算書類に嘘がないことを確認する、

④取締役会は会計監査人から記載内容に嘘がない旨の監査報告書を受け取り、取締役会としてその計算書類を承認する、

⑤そして取締役会は社長が提出した計算書類と会計監査人が提出した監査報告書を株主総会に提出する、

となります。

会計監査人が監査報告書を社長ではなく取締役会に提出する理由は、

究極的な意味合いとしては、株主総会に嘘の計算書類を提出しないためです。

(付け加えますと、監査法人が有価証券報告書に添付する監査報告書を社長ではなく取締役会に提出する理由は、

上場企業が株式市場に嘘の財務諸表を開示しないためです。)

そして株主総会の場では、

取締役会:「これがうちの社長めが執行いたしました業務の結果でございます。議案はこうでございます。いかがでしょうか?」

株主(総会):「うむ、ご苦労であった。」

となるわけです。

コーポレート・ガバナンス上の話をすると、取締役会は株主の委託を受けている(業務執行の監督を行う)、そして、社長は業務を執行する、

という形ですから、株主総会の招集や業務執行の結果を株主に説明するのは社長(業務執行者)の役割、ということになると思います。

社長が行う株主に対する説明に嘘がないかも含めて取締役会が監督している、というようなイメージになると思います。

そして、定時株主総会を開催している時点で既に次の事業年度に入っているわけです。

社長から株主への定時株主総会の最後の締めの言葉は、

To be continued into the next business year. (事業は次の年度へと続いております。)

と言えば社長は株主に対し好印象を残すでしょう。

この言葉を聞いた株主は、社長はじめ現経営陣のことを頼もしいと思うことでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}