2014�N2��19��(��)

�@���̉ԊX�̈�A�{�쒬�̏t�̕��x�����u��U�T���ǂ�v�i�S���T�`�Q�O���j�̈ߑ����킹���P�X���A

���s�s���R��̋{�쒬�̕�����ł������B�F�Ƃ�ǂ�̕���ߑ��Ō|���W���v���O�����p�̎ʐ^�B�e�ɗՂB

�@���N�̉���́u�ጎ�Ԗ���i����������߂���݁j�v�B���s�̎l�G�܁X�̒��߂��e�[�}�ɑS�V�i���J��L����B

�u�S�̓��s�v�ł͓n�Ӎj�ƈ�P���������A�u�₷�炢�Ղ�v�͍��{�_�Ђ̍���ނɉؗ�ɕ����B

�u�g�֏����v�́A�[�������Ə��쏬���̔ߗ����R�~�J���ɃA�����W���A���x��u�{�쉹���v�Ńt�B�i�[��������B

�@��E���o�͍�N�قڔ����I�Ԃ�Ɍ�サ���k�э��a�q����B�u�V���Z�T�C�U�[���g���V�������݂����荞�ށB

�f������ʓ]���ȂǁA���z�I�ŃX�y�N�^�N���ȕ���������Ă��炢�����v�Ƙb���Ă���B

�i���s�V���@2014�N02��19��

13��40���j

ttp://www.kyoto-np.co.jp/sightseeing/article/20140219000068

�����p�₩�Ɂ@�����ǂ�̈ߑ����킹

�@���s�܉ԊX�̈�A�{�쒬�i���s�s���R��j�ŁA�t�����u�����ǂ�v�̈ߑ����킹���P�X������A

�|�W�║�W���{�ԗp�̉₩�Ȉߑ����܂Ƃ��ĕ���B�e�ɗՂB

�@���N�̉��ڂ́u�ጎ�Ԗ���v�S�V�i�B���o�ɃV���Z�T�C�U�[�������ꂽ�u�S�̓��s�v��P�l�łR��������������u�g�֏����v�A

���W���P�N�Ԃ̍Ύ��L��\������u���W����v�Ȃǂɑ����A�����R�O�l�ȏ�̌|���W�����낤�u�{�쉹���v�Ńt�B�i�[�����}����B

�@�S���T�`�Q�O���̂P���R������B

�iMSN�Y�o�t�H�g�@2014.02.19�j

ttp://photo.sankei.jp.msn.com/essay/data/2014/02/19kyoto/

�y�R�����g�z

�����ɂƂ��Ĉ�ԓK��������E�Ɓi�������A���ׂ��E�Ɓj�͂�͂�u�|�W�v���Ǝ��͎v���܂��B

���̍l���ɔ������o���鏗���́A����̊Ԉ�����Љ���ɉe�����Ă���̂��Ǝv���܂��B

���ꂢ���Ƃ������āA��̒N���K���ɂȂ�Ƃ����̂ł��傤���B

�ł́A��������w�ɐi�w���čK���ɂȂ��Ƃł������̂ł��傤���B

��������w�ɐi�w����悤�ɂȂ��āA�j�������s�K�ɂȂ����B

�Ⴂ�܂����B

���������Ȃ���Ȃ�Ȃ��̂́A�����𒆐S�Ƃ����Ǝ���q��Ă��Ǝ��͎v���܂��B

�Љ��100�N�O�ɖ߂�ׂ������ɗ��Ă���̂ł͂Ȃ����ƁA�{���ɂ����v���܂��B

�܂����ɂ͂���Ȃ��Ƃ͂Ȃ�������ł������B

�u�����̎���̂قƂ�ǑS�Ă̏����k�B�͒��w�Z3�N���̎��_�Ŏ��ƂɑS�����Ă����Ă��Ȃ��悤�ł����B�v

�Q�l

2013�N8��5��(��)

http://citizen.nobody.jp/html/201308/20130805.html

2013�N8��31��(�y)

http://citizen.nobody.jp/html/201308/20130831.html

�Ƃ���ŁA���𗧔h�Ȑl�Ԃ������Ɗ��Ⴂ���Ă���l�����邩������܂��A����͏����Ⴂ�܂��B

�l�𗘗p���Ď�ɓ�����̂́A�l�𗘗p���Ď�ɓ���邱�Ƃ��ł�����x�̂��̂ɉ߂��Ȃ��A�Ǝ��͎v���Ă���܂��B

������ɓ��ꂽ���Ǝv���Ă������̂́A�l�𗘗p�������x�ł͎�ɓ���Ȃ����̂������̂ł��B

2014�N2��7��(��)���{�o�ϐV��

�p�i�\�j�b�N �u���؋��v�Ƃ̌��ʂ�

�i�L���j

2014�N2��19��(��)���{�o�ϐV��

���c�A�u�������؋��v�Ɂ@���������œ����ɔ����@������

�i�L���j

�y�R�����g�z

�����K�V���搶�̌��t�ɁA

�u��������̂Ɍp�������ȁB��������̂��[���ɂ��Ăǂ����邩���l����B�v

�Ƃ������t������܂��B

���̌��t�͎��͎��̌o�c�R���T���e�B���O�����l�^�ɂȂ��Ă��܂��āB

���鎞�A�����K�V���搶����A�u�V���ɍڂ��Ƃ邱�̌����ĉ���H�v�Ɛq�˂��܂����̂ŁA���́A

�u�����ȂǂƂ������̂͂���܂���B���{���͍��҂̂��߂ɂ�����̂ł��B���̎��{���̊z������������Ȃǖ{�����蓾�Ȃ����ł��B

���{��������������Ƃ����悤�Ȃ��Ƃ����ɂ���̂��Ƃ���A����́w100�������x�̂݁A���Ȃ킿��А��Z�̎��݂̂ł��B

���{���̋��z�����z�������������������炵�A�����đ��������Č����B����A�ȂǂƂ������Ƃ͖{�����蓾�Ȃ����ƂȂ̂ł��B

��Ђ̎��{���͌p���������̂ł͂���܂���B�����鎑�{���̓[���ɂ��āA�V������Ђ�ݗ�����Ƃ������Ƃ��{���̎p�ł��B�v

�Ɖ���������܂����B

����ƁA�����K�V���搶�́A�u�킵�͏��w�Z�����o�Ƃ�番�����B�����ƕ�����悤�ɊȒP�Ɍ����Ă���邩�B�v

�Ƃ������Ⴂ�܂����̂ŁA���́A

�u�܂�A���{���Ɗ������́A���������邱�Ƃ͂ł��邪���������邱�Ƃ͂ł��Ȃ��A�Ƃ������Ƃł��B�v

�Ɖ���������܂����B

����ƁA�����K�V���搶�́A�u�������A���O���s�ό��������Ƃ��邩�B���s�ɂ͐_�Е��t���O���������ł��B�v�Ƃ������Ⴂ�܂����B

�����Ŏ��Ə����K�V���搶�͋��s�֊ό����s�ɏo�����܂����B

�����āA�_���ɍs���܂��āA�u�|�҂ł��Ă�ł����̂��ȁv�Ǝv���Ă��܂�����A�����d��Y�Ƃ̌ږ�ٌ�m���o�Ă��܂��āB

�����āA�u�Q�d����A�����Ƃ����̂͂���܂���v�ƁB

�ꉞ���̎��̐������e�͗����͂ł��܂����B

�������Ƃ��ẮA�u�����A�����ł͂Ȃ��āA������Ђ̊T�O�ɏ]�������������������ł���E�E�E�v

�Ƃ����������������܂��āA�u�v����ɁA���@���Ԉ���Ă����ł���B�v�Ɣ��_�E����������܂����B

�������Ƃ̍Đ������݂鎞�́A���{���̋��z�����������ėݐϑ��߂�̂ł͂Ȃ��A���{�S�̂����܂�����ɂ��āA

0����V������i������Ёj��ݗ������Ƃ̌p����}�邱�Ƃ��厖�ł��A�Ɛ����������܂����B

�����d��Y�Ƃ̌ږ�ٌ�m�ɂ́A�u�m��Ȃ��������B���܂ŏ������Ă��Ȃ������Ȃ��B���ɂȂ�܂����B�v�Ɣ[�����Ă��������܂����B

����ƁA�����K�V���搶�́A

�u�قꌩ�Ă݂��B�����̌ږ�ٌ�m����ł���m��������B���w�Z�����o�ĂȂ��킵�ɕ�����킯�Ȃ����B�v�Ƃ������Ⴂ�܂��āA

�u�������珼���d��Y�Ƃ̑S�Ј��ɓ�����L3���擾���`���t�����B�v�Ƃ������Ⴂ�܂����B

���́u�o�����X�V�[�g���낭�낭�ǂ߂Ȃ��ʼn�Ќo�c���ł��܂����B���̊w�Z����ł͕�L��S�������܂���B

���ƍ��Z�łȂ��Ƌ����Ȃ��킯�ł���B�Љ�l�Ƃ��āA�ƂĂ��厖�Ȃ��ƂȂ̂ɂ��������ł���B�v�Ɛ\���グ�܂����B

�Ƃ����킯�ŁA�����Ȃ�܂����������K�V���搶��ږ�ٌ�m�Ƃ̂�����͑S����k�ł��B

2014�N2��19��(��)���{�o�ϐV��

�}�N�h�i���h ���c������ނ��@HD�В����J�T�m�o���@�ݔC10�N�ő̐����V

�i�L���j

2014�N2��19��(��)���{�o�ϐV��

�}�N�h�i���h�@���c�� �ے�Ƒn����10�N�@����҂̕ω� �ǂ�

�i�L���j

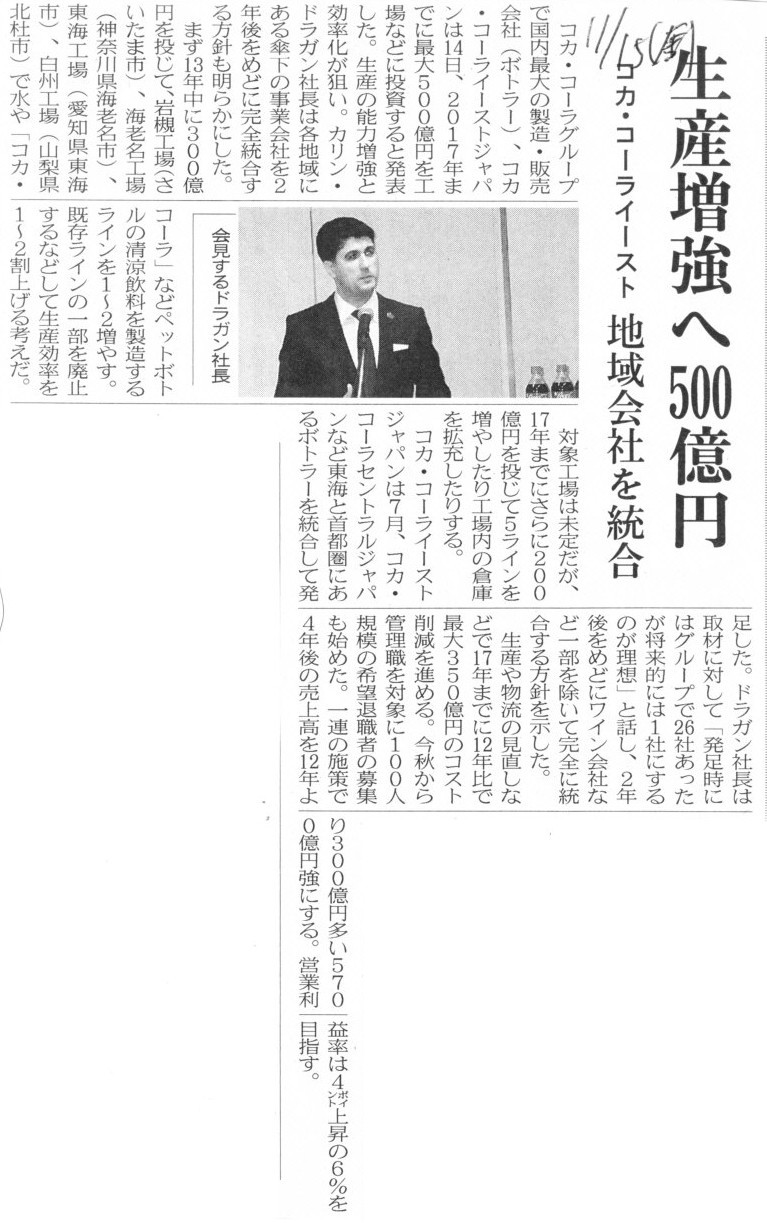

2013�N11��15��(��)���{�o�ϐV��

�R�J�E�R�[���C�[�X�g�@�n���Ђ��@���Y������500���~

�i�L���j

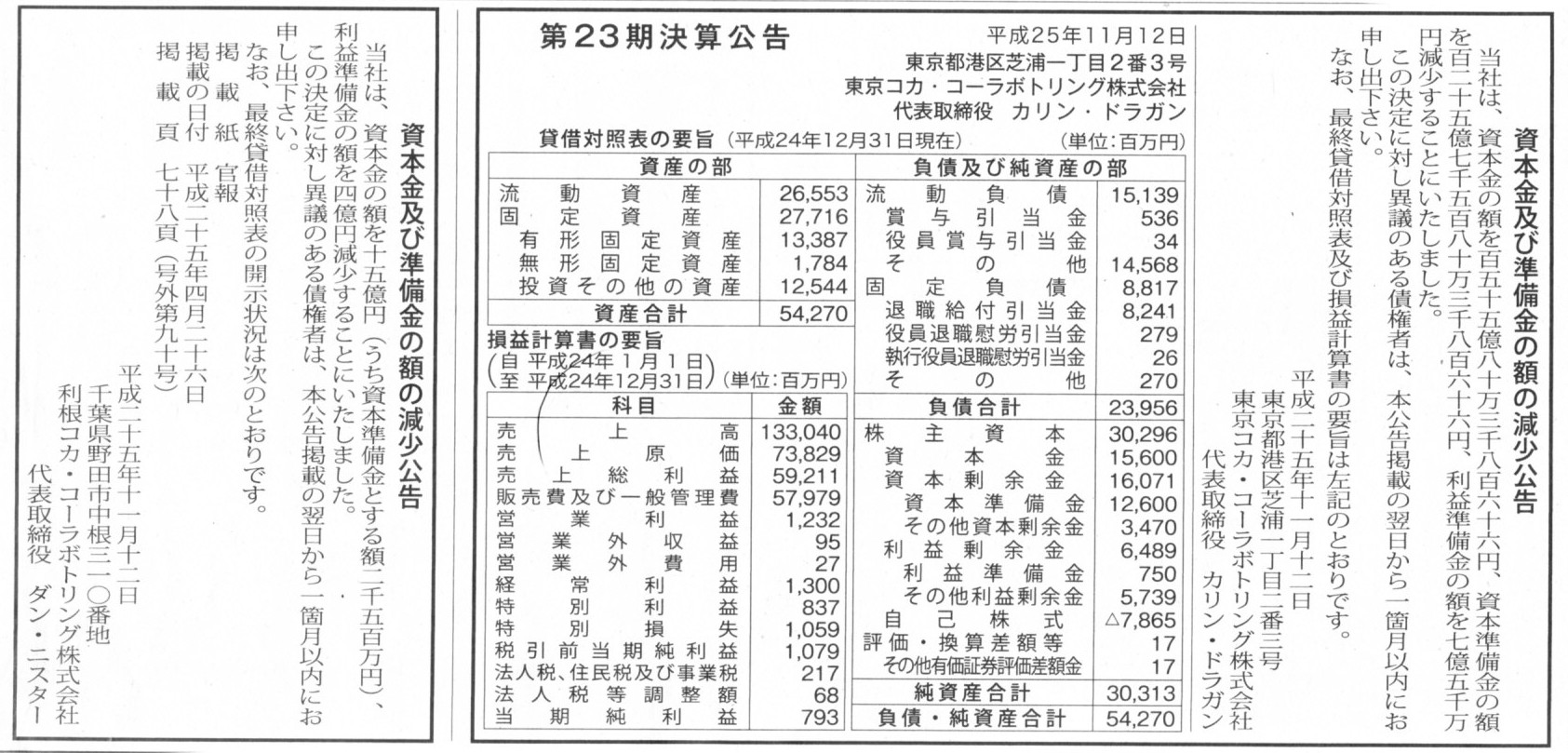

2013�N11��12��(��)���{�o�ϐV���@����

���{���y�ю��{�������̊z�̌�������

�����R�J�E�R�[���{�g�����O�������

���{���y�ю��{�������̊z�̌�������

�����R�J�E�R�[���{�g�����O�������

�i�L���j

�y�R�����g�z

�u���{���y�ю��{�������̊z�̌����v�ɂ́A���Ƃ�����͓��ӂ��Ă��A���҂���ɓ��ӂ��Ȃ��킯�ł��B

�Ȃ��Ȃ�A���{���̋��z�����������邱�Ƃ́A�u��Ѝ��Y���Г��ɗ��ۂ��Ȃ��Ă悢�v�ƌ����Ă��邱�ƂƓ����ł��邩��ł��B

�Ⴆ�A�S���傪100�̔{���̊������i100���A200���A500���A1000���E�E�E�Ȃǁj�����L���Ă���Ƃ��܂��B

���̏ꍇ�A99���������s���Ă��A���ʓI�Ɋ���̍��Y�͑S���������܂���B

�Ȃ��Ȃ�A99���������s���Ă��A�c���������͑S���ω����܂��A�܂��A

99�������ɂ�菊�L��������100����1�ɂȂ�Ɠ�����1��������̊��厑�{�z��100�{�ɂȂ邩��ł��B

99���������s���Ă��A����̍��Y�͕ω��͂Ȃ��킯�ł��B

����ǂ��납�A���{�����������ėݐϑ����������������ʁA����ɋA�����Ă��镪�z�i�ЊO���o�j�\�ȏ�]���������������ƂɂȂ�킯�ł��B

�܂�A����ւ̔z���̌����������������ƂɂȂ�킯�ł�����A99�������͊���ɂƂ��Ăނ���L���Ȃ̂ł��B

99�������͊���ɂƂ��ėL���Ȃ��ƂƂ������Ƃ́A�t���猾���A99�������͍��҂ɂƂ��Ċ��S�ɕs���Ȃ��ƂȂ̂ł��B

�Г��ɗ��ۂ�����Ѝ��Y�������i�����z�i�ЊO���o�j�\�ȏ�]���������j���邱�ƂȂǁA���҂���ɔF�߂�킯���Ȃ��̂ł��B

�������{�Ƃ����̂́A���������ЂɈێ��E�S������邱�ƂɈӖ�������킯�ł��B

�������{�z�i�ЊO���o�j�����Ă��܂��ẮA��Ѝ��Y���Г��ɗ��ۂ��邽�߂ɂ��鎑�{���̈Ӗ����S���Ȃ��Ȃ�킯�ł��B

���{���́A���z�i�ЊO���o�j�̊ϓ_����́u����ɋA�����Ă��Ȃ��v�ƍl���Ȃ���Ȃ�Ȃ��킯�ł��B

�u����ɋA�����Ă��Ȃ��v���{����99�������ɂ�芔��ɋA�������Ăǂ�����̂ł��傤���B

�������{�i���{���j�͊m���Ɋ��啥�������̂ł����A���z�i�ЊO���o�j�̊ϓ_�����1�~������ɂ͋A�����Ă��܂���B

�������{�i���{���j�͑S�z���҂ɋA�����Ă��܂��B

���v��]���́A�S�z������ɋA�����Ă��܂��B

���̗��R�́A���v��]���͊���̌o�c�ɂ��l���������v�i��Ѝ��Y�j������ł��B

�����A��Г|�Y���́A�i�|�Y���͒ʏ험�v��]���̓}�C�i�X�ł��傤���j

�i�v���X�́j���v��]���͌��ʂƂ��č��҂ɋA������`�ɂȂ낤���Ǝv���܂��B

���̗��R�́A��Г|�Y���͊���͋c�����������A��Ѝ��Y�͑S�ʓI�ɍ��҂̂��̂ɂȂ邩��ł��B

��Г|�Y���A�v���X�̗��v��]��������A���̕���Ѝ��Y���ЊO���o���Ȃ������킯�ł�����A

���҂ɂƂ��Ă̓v���X�̗��v��]�����͗L���Ȃ��Ɓi���̕����������A���̕��ׂ������A�ٍςɏ[�Ă��Ѝ��Y���������j�ƌ����܂��B

�܂��A�|�Y���͒ʏ험�v��]���̓}�C�i�X�ł���킯�ł����A

��������Ǝ��{�S�̂Ō��܂��Ǝ��{�������ΓI�Ɍ������Ă���i���{�̌����������Ă���j���ƂɂȂ�܂��B

�u����ł͎��{���̖������ʂ����Ă��Ȃ����ƂɂȂ�̂ł͂Ȃ����v�Ɗ�����l�����邩������܂��A���̍l���͊ԈႢ�ł��B

�Ȃ��Ȃ�A���̏ꍇ�A���v��]�����}�C�i�X�ɂȂ��Ă��܂����̂́u�o�c�̌��ʁv������ł��B

�܂�A����ւ̔z���̌��ʗ��v��]�����}�C�i�X�ɂȂ��Ă��܂����̂ł͂���܂���B

�o�c�̌��ʁA�������������v�サ���v��]�����}�C�i�X�ɂȂ��Ă��܂������Ƃ́A���傪�s���ȗ��v�����ƂƂ͊��S�ɈقȂ�킯�ł��B

���҂��o�c�̃��X�N��w�����Ă���Ƃ����̂͂����������ƂȂ̂ł��B

�@�������Ȃ�

�A�ݐϑ����������邽�߂Ɍ���������

�B�����Ɠ����Ɍ����̋��z�ƑS���������z��������������

���Q�W�ҁi�������ҁj�����I�����͖{���@��������܂���B

���҂ɂƂ��Č����͐�ɔF�߂��܂���B

���҂̗��v���Q����`�Ŋ��������I�ɗ����邾���Ȃ̂ł�����A�A�͐�ɂ��蓾�܂���B

�ł͇B�͂ǂ��Ȃ̂��ƌ����A�u�Г��ɗ��ۂ�����Ѝ��Y�̋��z�͓����Ȃ�����������Ђɕ����܂ꂽ�v�Ƃ������ƂŁA

���҂ɂƂ��Ĉ�ԗL���Ȃ͇̂B�Ƃ����·B�Ȃ̂ł��B

��������ɂƂ��Ă��A���z�i�ЊO���o�j�\�ȏ�]���͑������܂�����������Ђɕ����܂��Ƃ������ƂŁA�L���Ȃ��Ƃƌ�����ł��傤�B

��������̋c���������͑啝�Ɍ������܂����A���̂܂ܑS�ă[���ɂȂ���͂܂��܂��A�Ƃ������f�͓��R���낤���Ǝv���܂��B

�����A���Ȃ̂́A���������ݐϑ����������Ƃɏo�������悤�Ƃ��������Ƃ�����̂��ǂ����A�Ƃ����_�Ȃ̂ł��B

�������A�o�c�𗧂Ē������M������̂ł���A�u������̐ӔC�ɂ����ėݐϑ������������i�����j��ł���Ώo��������v

�Ƃ��������Ƃ͂��Ȃ��Ƃ͌�����܂���B

�����A��Ђ͌����_�ŗݐϑ�������Ă���Ƃ�������������킯�ł��āi�܂�A���Ƃ̎��v���͌����_�ŒႢ��Ԃɂ���j�A

���̂܂ܐV���������Ƃ���Ђɒlj��I�ɏo�������Ă��ȒP�ɂ͗��v�v��͌����߂Ȃ��킯�ł��i�o�������Ă����Ƃ̎��v���͕ς��Ȃ��j�B

�������܂��ƁA�ǂ����o��������̂Ȃ�A���̊���i������j�������Ђɒlj��I�ɏo��������̂ł͂Ȃ��A

�����ʼn�Ђ�V���ɐݗ����Ă��̉�Ђʼnc�Ƃ�������ق����悢�A�Ƃ������f���o�Ă���킯�ł��B

����ł��ƁA�������z�����o��������̂ł��A�c����������100���ɂȂ�܂����A���Ƃ̎��v�������P����킯�ł��B

�����u��Ђ͗ݐϑ��͕����Ă��Ȃ��v�ł��A�c���������Ǝ��Ƃ̎��v�����قȂ�̂ł��B

�܂�A�B�͌����Q�W�ҁi�������ҁj�ɂƂ��Ċm���ɗL���Ȃ̂ł����A������������l�������������Ȃ��͂����A

�Ƃ������������ł���킯�ł��B

�B�͑�����������l�����Ȃ��A�A�͍��҂���ɔF�߂Ȃ��A�ƂȂ�܂��ƁA�_���I�ɍl���Ă����Ή�Ђ̍s���͇@�����Ȃ��킯�ł��B

�Ȃ��A��L�@�`�B�̑��ɁA�u�C���������Ȃ��ő���������v�Ƃ����I�������l�����̂ł����A

����͂��ꂱ����ɑ�����������l�����܂��珑���܂���ł����B

2014�N2��19��

���{�}�N�h�i���h�z�[���f�B���O�X�������

���Ɖ�Ђ̖����l���ɂ���

ttp://www.mcd-holdings.co.jp/news/2014/release-140219b.html

2014�N2��19��

���{�}�N�h�i���h�z�[���f�B���O�X�������

��\������̈ٓ�����і����l���ɂ���

ttp://www.mcd-holdings.co.jp/news/2014/release-140219a.html

10�N�Ԍo�c�g�b�v�ł��������c�j�K���́A���܂ŁA

������Г��{�}�N�h�i���h�z�[���f�B���O�X������Ђ̑�\���������В���CEO�A

���Ǝq��Г��{�}�N�h�i���h������Ђ̑�\�������A

�߂Ă��܂����B

���̂��ю��{�����V�o�c�̐��ւ̈ڍs�̌��ʁA���c�j�K���̐V������E���́u�������v�ɂȂ�Ƃ̂��Ƃł��B

���v���X�����[�X�̓Y�t�����ɂ́A�u������y�ъč����̐w�e�v��������Ă��܂��āA

���c�j�K���������̉�Ђ́u�������v�Ƃ��ċL�ڂ���Ă��܂��B

�ł�����A�P���ɍl����A���c�j�K���͉�Ж@��́u������v�Ȃ̂��Ǝv���܂��B

2014�N3��25���i�j�ɊJ�×\��̗��Ђ̒莞���呍��ŁA���c�j�K���́u������v�ɑI�C�����̂��Ǝv���܂��B

�Ȃ����̂悤�Ȃ��Ƃ������Ă���̂��ƌ����A

�u�w�������x�͎������ɂ����邽���́w�c���x�ł���A������ł͂Ȃ��v

�Ƃ����������l�����₵�Ȃ����낤���A�Ǝv��������ł��B

�������ɂ�����u�c���v�́A������Ɍ����Ȃ��̂ł͂Ȃ����Ǝv���܂����B

�Ⴆ�Α�\������ł���A��\������͎�����Ɍ�����킯�ł����A

�������̋c���Ƃ����������ƁA�@�I�n�ʂƂ��Ă͔鏑���]�ƈ��ł��������ʂ������Ƃ͂ł���̂ł͂Ȃ����Ǝv���܂����B

�В�����c���̖@�I��`���Ȃ��킯�ł�����A������ł͂Ȃ��u�������v�������ł͍l������ȂƎv���܂����B

2014�N2��19��(��)���{�o�ϐV��

��ABC

�X�E�B�[�j�[�В��@�u�R���e���c�A���E�ɔz�M�v�@���Ѓl�b�g���[�N�����p�@�l�b�g�z�M�ōL�����l

�i�L���j

�y�R�����g�z

���̉��̕������ĂȂ������ȓ��̈����M�����͒N�ł����B

���������A�R�J�E�R�[���ƌ����A�������w�Z�⒆�w�Z�̂���A�w�Z�̐搶���A

�R�J�E�R�[����X�i�b�N�َq��t�@�[�X�g�E�t�[�h��J�b�v���[������}���l�[�Y�Ȃǂ��������Ȃɔے肵�Ă����̂𖭂Ɋo���Ă��܂��B

�܂��A���k�̂��߂ɂƎv���Ă̂��Ƃ��Ƃ͎v���܂����B

�����A��ʘ_�Ƃ��āA�w�Z�̐搶�Ƃ����̂͏��ƑS�ʂ�ے肵�����ł��B

�ǂ��炪�Љ�I�Ɉ̂��Ƃ��̂��Ȃ��Ƃ����b�ł͂Ȃ��Ǝv���܂��B

�������́A�w�Z�̋����ȊO�̐E�Ƃɖ{���͏A�����������Ƃ������ƂȂ̂��ǂ����͕�����܂��B

�Љ�I�n�ʂ������Ƃ����E�ƂɏA���Ă���l���A���̐��̒��ł��܂��܂��̖������ʂ����Ă��邾���Ȃ̂ł�����A

�u���͈̂��Ȃ��v�Ƃ����ӂ��Ɏ��͎v���܂����B

�Љ�I�n�ʂ��Ⴂ�Ƃ����E�ƂɏA���Ă���l���A���̐��̒��ł��܂��܂��̖������ʂ����Ă��邾���Ȃ̂ł�����A

���̂��Ƃɂ��đ��l���ǂ����������̂͂��������Ƃ����ӂ��Ɏ��͎v���܂����B

�R�J�R�[�����댯�Ȉ��ݕ��ł���Ɣے肵�Ă����搶���A

�u���͐��k�B�Ɂw�R�J�R�[���͗L�Q�Ȉ��ݕ��ł���B�x�Ƌ����Ă����B�����玩���̎q�������{�R�J�E�R�[���ɏA�E���邱�Ƃɂ�������B�v

�ƌ����̂ł���A���͂��̐搶���ꐶ���h���܂����B

2014�N2��19��(��)���{�o�ϐV��

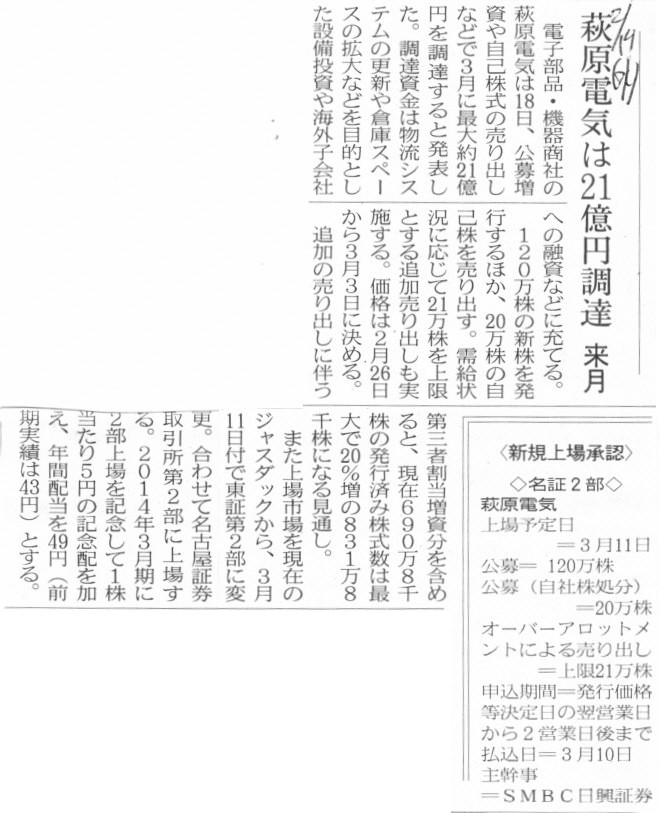

�g�����h�A�����v46�����@�O��195���~�@�u�E�C���X��v�L�т�@�N�Ԕz���A�L�O�܂�125�~��

�i�L���j

2014�N2��18��

�g�����h�}�C�N���������

��]���̔z���Ɋւ��邨�m�点

ttp://www.trendmicro.co.jp/cloud-content/jp/pdfs/about-us/investor-relations/

financial-releases/2014/2013-dividend-j-final-20140218.pdf

�y�R�����g�z

�L�O�z���Ƃ͑n��25���N�̋L�O�������ł��B

���ʔz�����낤���L�O�z�����낤���A�z���̌����͗��v��]���ł��B

�u���ʔz����1��125�~�ł��v�ƌ�����Ƃ���͂���Ŕ[�����܂����A

�u���ʔz����1��95�~�ł���A�L�O�z����1��30�~�ł��v�ƌ�����Ɣ[���ł��Ȃ��C�����܂��B

��Ђɑ�������I�e���x�͑S�������Ȃ̂ɁA��͂�[���ł��Ȃ��킯�ł��B

���̗��R�Ƃ����̂́A�z���Ƃ����̂́A�����܂ʼn҂������v�𐳓��ȗ��v�Ҍ��Ƃ��Ċ���̕��z������̂ł����āA

�������L�O���ė��v�z������̂ł͂Ȃ��A�Ƃ����l�������邩�炾�Ǝv���܂��B

1��������z�����z�����Ƃ�����125�~�ł��A���ʔz��125�~�ɂ͍���������A�L�O�z��30�~�ɂ͍������Ȃ��킯�ł��B

�L�O�z��30�~�ɂ͍������Ȃ��킯�ł�����A���ʔz��95�~�ɂ��������Ȃ��A�Ƃ����ӂ��Ɋ����Ă��܂��킯�ł��B

���ʔz����125�~�Ȃ�125�~�ɂ͍���������܂����A���ʔz����95�~�Ȃ�95�~�ɂ͍���������܂��B

�������A�ǂ̂悤�ɍl���Ă��A�L�O�z��30�~�ɂ͍������Ȃ��킯�ł��B

�u�͂��߂���z������1��125�~�̂��肾�������A���傤�Ǒn��25���N������A���̓�30�~���L�O�z���ƌĂԂ��Ƃɂ����������v

�Ƃ����̂͛������ł��茾�t�V�тɂ��߂����傤�B

�Ⴆ�A�n��25���N���L�O���āA��s�ɑ��Č_�ȏ�̗������x�������Ƃɂ����A�ƕ����Ƃ��������Ǝv���ł��傤�B

�����A���ꂪ�����������R�́A��s�ւ̎x�������͌_�Ɋm�肵�Ă���i�m�藘�j����ł͂���܂���B

�S�������ł͂Ȃ��������x�������Ƃ��Ă��邩��ł��B

����ւ̔z�����z�����O�ɂ͊m�肵�Ă��Ȃ����R�Ƃ����̂́A���v�z���S���m�肵�Ă��Ȃ�����ɉ߂��Ȃ��̂ł��B

�z���͑S�����R�Ɏx�����Ă悢���̂����犔��ւ̔z�����z�����O�ɂ͊m�肵�Ă��Ȃ��킯�ł͂Ȃ��̂ł��B

�������A�o�c�̌��ʁA�����̗��v���v�シ�邱�Ƃ��ł���A�����̔z�����x�����̂͑S���\��Ȃ����Ƃł��B

���������̏ꍇ�ł����Ă��A�z���͂����܂Ōo�c�̌��ʂɂ�闘�v�̕��z���s���Ă���ɉ߂��Ȃ��킯�ł��B

�������L�O���ė��v�̕��z���s���Ă���킯�ł͂���܂���B

��s�ɑ��Č����ċL�O�����͎x����Ȃ��悤�ɁA����ɑ��Ă������ċL�O�z���͎x�����Ă͂Ȃ�Ȃ��̂ł��B

�����I�e���x�͑S�������ł͂Ȃ����ƌ��������܂łł����A������E�T�O��͈ȏ�̂悤�Ȃ��Ƃ������邩�Ǝv���܂��B

�y�R�����g�z

�L�O�z���ƕ����Ƃ��܂肨�������Ǝv��Ȃ��l�����邩������܂��A

�L�O���Њ������ƕ����Ɣ��ɑ����̐l�����������Ǝv���Ǝv���܂��B

���Њ������͉������L�O���čs�����̂ł͂Ȃ����낤�A�Ɗ�����킯�ł��B

�L�O�z��������Ɠ����ł͂Ȃ��ł��傤���B

���o�I�Ȃ��̂�������܂��A�L�O�z��������قǂ��������Ȃ��Ƃ������Ă��܂����R�Ƃ����̂́A�h�ꊴ�h��������������܂���B

�L�O�z���ɗނ��邱�Ƃ��A�e���r���f�悩�V���������������œǂ����������������̂�����A

�������������Ƃ���Ȃ��Ƃ��������ŁA�L�O�z���͂��������Ȃ��Ɗ����Ă��܂��̂������܂���B

2014�N2��18��

������З��ԃG���e�b�N

�Ɛї\�z�y�єz���\�z�̏C���Ɋւ��邨�m�点

ttp://www.tachibana.co.jp/ir/news/pdf/news140218_03.pdf

2014�N2��18��

������З��ԃG���e�b�N

�V�������s�y�ю��Ȋ����̏������тɊ������o���Ɋւ��邨�m�点

ttp://www.tachibana.co.jp/ir/news/pdf/stock140218_01.pdf

�y�R�����g�z

������З��ԃG���e�b�N�͑������s���i����������3�����{�j�Ɠ����ɔz�����x�����i�x������6�����{�j�悤�ł��B

�������A�����z���͓����\�z�������z�i1��10�~����12�~�ցj���v�悵�Ă���悤�ł��B

�z�����x�����Ȃ��瑝��������A��������̋c������������������Ƃ����s���v���܂߁A����͊���ɂƂ��Ă���Ӗ������ł��傤�B

���z�i�ЊO���o�j�̊ϓ_���猾���A���{���͍��҂ɋA�����Ă��藘�v��]���͊���ɋA�����Ă���A�Ƃ����_�܂��܂��ƁA

�������z�����������s���z�����x�������Ƃ́A����ɂƂ��č��҂�����I�ɗ����邾���ł��B

���z�i�ЊO���o�j�̊ϓ_���猾���A���{���v�������Ȃ�A����ɂƂ��Ă͗��v��]�������������悢�킯�ł�����B

�t�Ɍ����ƁA�������z�����z���Ƒ������ɍs���Ă���邱�Ƃ́A���҂ɂƂ��ėL���Ȃ��ƂȂ̂ł��B

���̂��Ƃ͊���̗��ꂩ�猾���A�������z�����z���Ƒ������ɍs�����Ƃ͖{������Ȃ��͂����A�Ƃ������ƂɂȂ�܂��B

�i�������A���̂��т̊�����З��ԃG���e�b�N�̎���ł͔z���Ƒ����͓������z�ł͂Ȃ��킯�ł����B�j

2014�N2��19��(��)���{�o�ϐV��

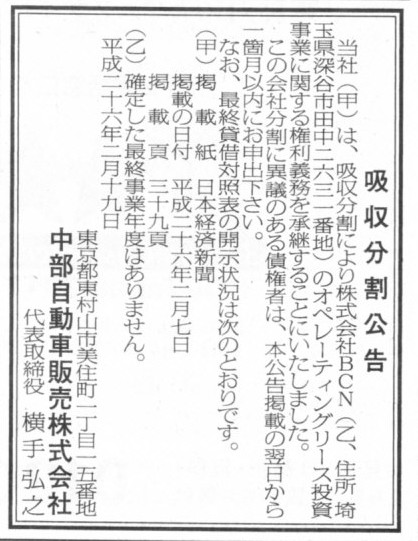

�����d�C��21���~���B�@����

�i�L���j

2014�N2��18��

�����d�C�������

�V�������s�y�ю��Ȋ����̏������тɊ������o���Ɋւ��邨�m�点

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1129092

2014�N2��18��

�����d�C�������

����26�N�R�����z���\�z�̏C���i���ؑ�s��ύX�y�і��ؑ���L�O�z���j�Ɋւ��邨�m�点

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1129093

2014�N2��18��

�����d�C�������

�����،�������s���ւ̎s��ύX�y�і��É��،�������s���ւ̏��Ɋւ��邨�m�点

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1129094

�܂��A���̏��s��̕ύX�ɍ��킹�A�������s���悤�ł��B

�L�O�����Ƃł������̂ł��傤���B

�����āA���ؑ�s��ύX�y�і��ؑ���L�O�z�����s���悤�ł��B

�z�����s���Ȃ����������s���A����͖����ł��B

�L�O�z���ɂ��S�������͂���܂��A�L�O�����ɂ������͂���܂���B

�ʏ�A�V�K��ꎞ�ɂ͊�Ƃ͌��呝�����s�����Ƃ������킯�ł��B

����͂������A�������B��ړI�ɏ�ꂵ���킯�ł����炠��Ӗ�������O�Ƃ������܂����A

�����������ƁA���Ƒ����Ƃ͒��ړI�ɂ͊W���Ȃ��ƌ�����悤�Ɏv���܂��i���Ȃ��Ƃ��������@�Ɏ������v�����܂�킯�ł͂Ȃ��j�B

�����������A��ꂵ������ƌ����āA�s��Ɋ����̈����肪����Ƃ͌���Ȃ��킯�ł�����B

�����d�C������Ђ͒����n���i���É��s����j�Ƃ������ƂŁA���̂悤�Ȍ���������܂����B

2014�N2��19��(��)���{�o�ϐV���@����

�z����������

���������Ԕ̔��������

�i�L���j

�����Ƃ����Ă��A�����n���ł͂���܂��B

�u�L�O�z�������v�����{����ƕ����ƒN�������������ƕ�����ł��傤�B

�u��Е����͉������L�O���čs���̂ł͂Ȃ��A�o�c�헪�Ɋ�Â��čs�����̂��B�v

�ƁB

�z�����S�������ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}