2014年1月3日(金)

2013年10月31日(木)日本経済新聞

世界の株式時価総額、最高 6年ぶり更新、63兆㌦超 グローバル企業けん引

(記事)

2013年12月18日(水)日本経済新聞

米 株公開6年ぶり高水準 株高追い風

今年6兆円調達 ITや老舗けん引

来年も上場ラッシュ ファンド、投資回収期に

(記事)

2013年12月26日(木)日本経済新聞

米企業の株主還元

高水準 好業績、膨らむ手元資金活用 増配や自社株買い 株高を下支え

成長戦略には及び腰 M&A総額、8%増止まり

(記事)

【コメント】

A market price is the very center of money games.

A book

value is the very center of

management.

(市場株価はマネー・ゲームのど真ん中である。

簿価は経営のど真ん中である。)

2013年12月26日(木)日本経済新聞

ミャンマー証取、整備難航 人材や知識不足で遅れ 15年開設に黄信号

(記事)

【コメント】

今手元にあります会社法の教科書には次のように書かれています。

>法と現実の乖離

>(中略)

>日米で明文のルールがそれほど異なるかというと、そうではない。

>日本の会社法は第2次世界大戦後に米国法の影響を受け、米国の会社法とほぼ同じ規定を持つに至っている。

>また、1948年に施行された日本の証券取引法(現行の金商法)は、米国の連邦証券諸法のコピーと言われるほどだ。

まあ、ぶっちゃけた話をしてしまうと、日本だけでなくミャンマーでもどこでも、

世界各国の証券取引所のルールや証券関連法規は基本的には米国のルールや法律を基本としているわけです。

日本の会社法についても、第2次世界大戦後に米国法の影響を受けたというより、

明治三十二年(1899年)の旧商法でさえも、米国法の影響を受ける形で立案・施行されたのだと思います。

そして米国での商法改正に合わせる形で、日本でも商法が改正されてきたのだと思います。

ミャンマーでも事情は同じなのだと思います。

ですから、ミャンマーでも日本でも、

証券市場の整備のための専門人材が不足していたり担当者の専門知識が乏しいということは、その意味ではあり得ないわけです。

「その意味では」とは具体的には、「自分で作らなくてよいという意味では」という意味です。

本来なら・・・、とは思うのですが、ルールが世界各国で基本的には共通である方がメリットは大きいということかもしれません。

さらに言えば、私は2013年12月7日(土) にIFRSについて次のように書きました。

2013年12月7日(土)

http://citizen.nobody.jp/html/201312/20131207.html

>究極的な話をすると、会計理論に沿って本当に正しく会計基準を策定するならば、

>世界各国の全ての会計基準は必然的に同じになる(世界統一会計基準が自動的に完成する)のです。

各種法律についても全く同じことが言えるのだと思います。

証券市場のあるべき姿を実現しようと思って論理的に本当に正しく関連法規を策定するならば、

世界各国の全ての法律は必然的に同じになる(世界同一内容の法律が自動的に完成する)のです。

米国法が全て、社会のあるべき姿を実現しようと思って論理的に本当に正しく策定された法律であればよいのですが。

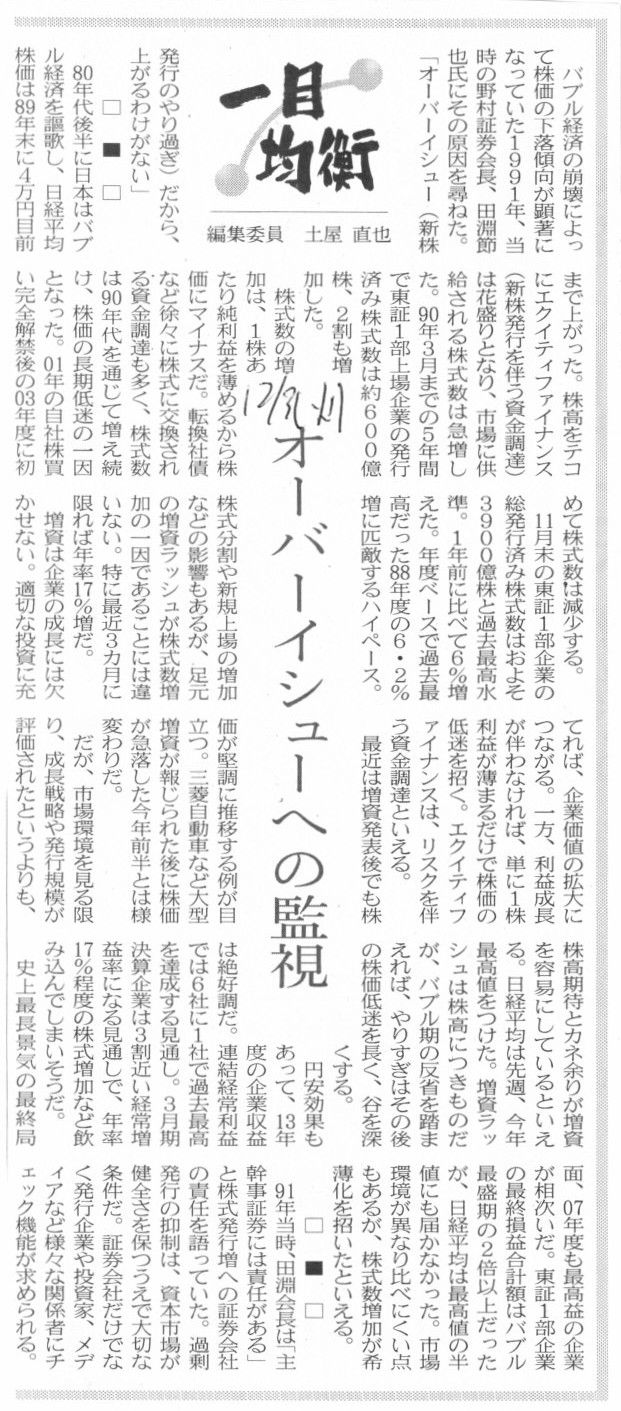

2013年12月3日(火)日本経済新聞 一目均衡

オーバーイシューへの監視

(記事)

まず、単純に上場企業数が増えれば増えるほど、全上場企業が発行している株式の合計数は増加するわけです。

バブル期に株高をテコにエクイティファイナンスを多くの上場企業が行った結果、全上場企業が発行している株式の合計数が増加した、

という側面も一定度はあるのだとは思いますが、上場企業数の増加そのもの方が影響度としては大きいのではないだろうか、と思います。

株高だから増資をするとは限りませんが、新規上場するなら株高の時(株がよく売れるから)、というような考えはあるように思います。

次に、自社株買いを2001年に解禁した結果、全上場企業が発行している株式の合計数が2003年に初めて減少した、

と書かれていますが、それは絶対ないと思います。

一社が自社株買いを行う時に買う株式数は発行済み株式総数の高々5%や10%くらいでしょう。

発行済み株式総数の20%以上も自社株買いをする企業というのは極めて稀です。

もちろん、全ての上場企業が自社株買いをするわけではありません(今までに自社株買いを行ったことがある企業は全体の20%未満でしょう)。

2001~2003年の間に自社株買いを行った企業というのははるかに少ないでしょう(この間自社株買いを行った企業は全体の2%未満でしょう)。

この間、上場企業数はどんどん増加し続けていたわけです。

どのように考えても、全上場企業の発行済み株式総数の合計数は増加する一方だったのは間違いないと思います。

そして、2013年は1年前に比べて、全上場企業の発行済み株式総数の合計数は6%ほど増加したようです。

この理由として、増資ラッシュがあったことが一因だと書かれていますが、それも違うと思います。

主要因は、新規上場の増加と、最近であればやはり株式分割だと思います。

上場企業が増資をするといっても、発行済み株式総数は平均的には10%~30%くらいしか増加しません。

一番極端なケースですと100%以上増加するという事例もありますが、それは例外中の例外であり、極めて稀です。

それに比べ、最近の株式分割というのは、1株を100株に分割したりするわけです。

全上場企業の発行済み株式総数の合計数に与える影響としては、

いきなりある企業の発行済み株式総数が100倍になる方が大きいと思います。

もちろん、全ての上場企業が1株を100株に分割するわけではないのですが、

全上場企業は証券取引所から投資単位を100株にするよう要請を受けていますから、

1株を100株にといった極端な株式分割を行う企業が多いのは確かだと思います。

それから、発行済み株式総数が増加することによる株式の希薄化(1株当たりの利益の希薄化、1株当たりの議決権割合の希薄化)が

株価に与える影響について私が感じていることについて一言だけ書きます。

最後の結論としてはあまり上手く書けなかったといいますか、上手くまとめ切れなかったのですが。

ある上場企業2社を考えてみます。

A社・・・発行済み株式総数:100株、株価100円、株式時価総額10,000円

B社・・・発行済み株式総数:10,000株、株価100円、株式時価総額1,000,000円

株式売買単位は1株(単元株は考えない)とします。

両社の規模・株式時価総額には100倍もの差があるわけです。

ここで、A社株式を1株買うのにいくらかかるかと言えば、100円かかるわけです。

そして、B社株式を1株買うのにいくらかかるかと言えば、100円かかるわけです。

次に、A社の株価もB社の株価も1円ずつ上昇したとします。

すると、A社株式を1株買うのにいくらかかるかと言えば、101円かかるわけです。

そして、B社株式を1株買うのにいくらかかるかと言えば、101円かかるわけです。

ここで、株式市場には参加者(売り手と買い手)自体は大勢いるわけですが、

上場株式の株価は「その時の売り手(ある既存株主一人)と買い手(市場のある投資家一人)との間の競りのみで決まる」わけです。

すると、規模・株式時価総額には100倍もの差があっても、株価を1円上昇させるのに必要なインパクト(金額の大きさ)というのは同じ、

ということが言えるのではないだろうかと思うわけです。

つまり、B社の株価を1円上昇させるインパクトは、A社の株価を1円上昇させるのに必要なインパクトの100倍だ、とはならないと思うのです。

そうだとすると、1株だけ売買をして価格が1円変動しただけなのに(同じインパクト(金額の大きさ)の売買がなされたにも関わらず)、

A社の場合は全100株のみがその売買の影響を受けるのに対し、B社の場合は全10,000株全てがその売買の影響を受けてしまう、

ということになるような気がします。

つまり、B社の株式や金額やその売買に影響を与えるためには、A社の100倍のインパクトが必要だ、とはならないのだと思います。

以上の議論はどこか間違っているように感じるかもしれませんが、

発行済み株式総数が多い方が株価を上げるのに必要なインパクトは大きい(くだけだ表現を使えば、株価を上げるのがより大変)とはならない、

という結論は理論上は正しいのだとは思います。

この議論のポイントは、

上場株式の株価は「その時の売り手(ある既存株主一人)と買い手(市場のある投資家一人)との間の競りのみで決まる」

という点だと思います。

発行済み株式総数が多くても、株価は変動させようと思えば簡単に変動する、ということになるのだと思います。

と同時に、発行済み株式総数が多いと、「その株価で売っても・買ってもよいと考える既存株主・投資家の数も多くなる」

ということは言えると思います。

言い方を変えれば、「その株価で捌ける(はける)株式数も多い」ということになると思います。

つまり、株価をできる限り変動させないように株式の売買を行うためには、

やはり発行済み株式総数が多い方が有利だ、ということが言えると思います。

逆に発行済み株式総数が少なければ、「その株価で売っても・買ってもよいと考える既存株主・投資家の数も少なくなる」ため、

「その株価で捌ける(はける)株式数も少ない」ことになり、どうしても株価が変動してしまう、ということになるでしょう。

まとめれば、

株価を敢えて変動させようと思えば、発行済み株式総数の多い少ないは全く関係がない(多くても少なくても簡単に変動する)、

株価をできる限り変動させないように売買をしようと思えば、発行済み株式総数の多い方が有利(変動しにくい)、少ない方が不利(変動しやすい)、

となるのだと思います。

発行済み株式総数が増加することによる株式の希薄化が株価に与える影響については、結局はっきりとしたことは分からないと言いますか、

発行済み株式総数が増加してもその後も簡単に株価は上がり得ることを考えると、株価そのものにはあまり影響はないのかもしれません。

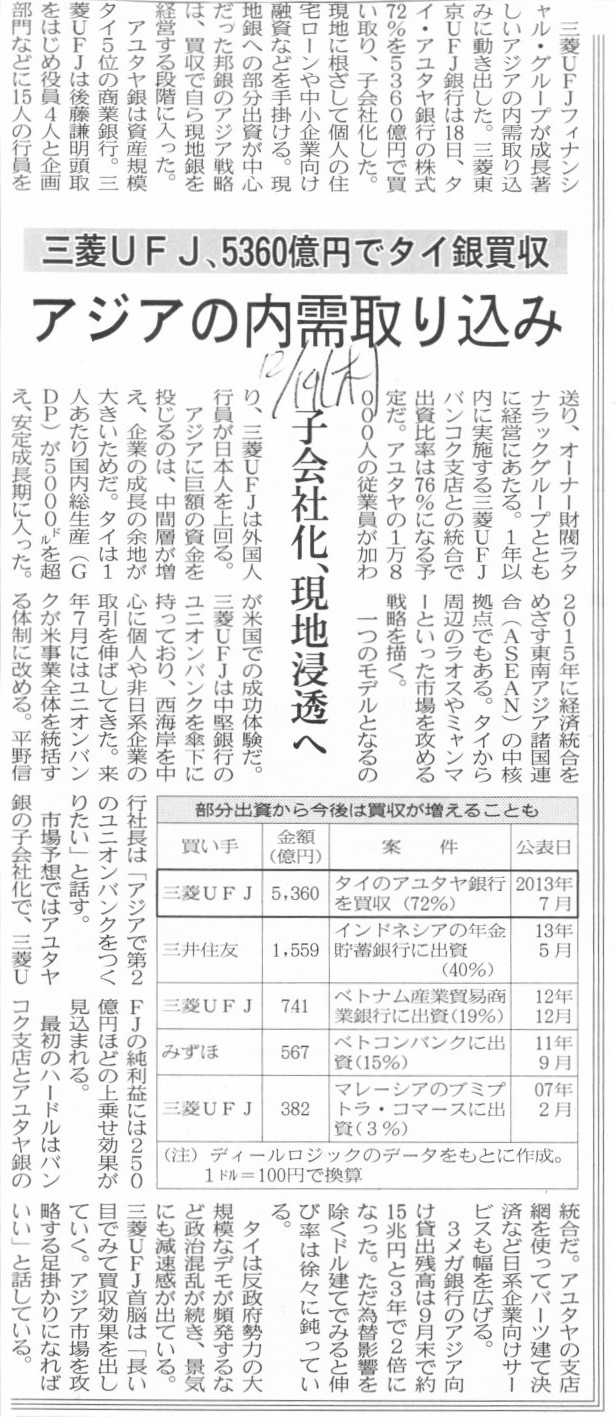

2013年12月19日(木)日本経済新聞

三菱UFJ、5360億円でタイ銀買収 アジアの内需取り込み 子会社化、現地浸透へ

(記事)

【コメント】

2013年12月31日(火)

に、資産の減損処理(株式の簿価や債権者保護や資本充実の原則)のことを厳密に考えるならば、

そもそも「会社は株式を保有してはならない」(取得すること自体はよいが取得価額のうち大半は減損処理を強いられる)と書きました。

2013年12月31日(火)

http://citizen.nobody.jp/html/201312/20131231.html

「会社は株式を保有してはならない」ということは、会社というのはそもそも単体で事業を行っていくことを大前提としているのだと思います。、

子会社を設立・保有することや連結ベースで経営を行っていくことは会社では全く前提としていないということだと思います。

子会社株式や関連会社株式にはその簿価分の価値があるのは確か(簿価が株式の公正な価値を表します)だと思います。

ですから一見、簿価での株式取得であれば減損処理は必要ないように思うかもしれません。

しかし、ここで問題となるのは、その株式が「現金として」回収可能かどうか、という点なのだと思います。

つまり、その株式の簿価での買い手がいるのかどうか(すぐに簿価での買い手が見つかるのかどうか)が問題なのだと思います。

これは換金性であったり流動性といった用語で表現されることかと思いますが。

全ての資産がその帳簿価額で現金として回収可能であるからこそ、その簿価が株式の公正な価値を表すわけですし、

会社倒産の際は債権者がその帳簿価額の会社財産を弁済に充てることができるわけです。

全ての資産がその帳簿価額で現金として回収可能ではないのなら、つまり、現金としては回収不可能な資産が一部含まれている場合は、

株式の価値(簿価)は一部水増しされていると言わねばならず、また、債権者も会社財産の全額を弁済の引き当てとすることはできない、

と言わねばならないでしょう。

三菱UFJフィナンシャル・グループ保有のタイ・アユタヤ銀行株式の場合はどうでしょうか。

タイ・アユタヤ銀行株式の回収可能性はどう判断すればよいのでしょうか。

今後配当金を合計5,360億円以上受け取れる十分な見込みがない場合は、タイ・アユタヤ銀行株式を減損処理しなければなりませんが。

将来の配当金は確定しないから(債券ではなく)株式なのだ、ということを考えると、

今後配当金は合計いくらかを計算することすら理論上は間違いかもしれません。

また、仮に株式の売却を考えたとしても、これまた株式の価額は確定しないから(債券ではなく)株式なのだ、ということが言えますので、

今後株式を売却するとしたらいくらで売却できるかを計算することすら理論上は間違いかもしれません。

「御社が保有している子会社株式は御社が希望する時にいつでも弊社がその簿価で必ず買い取ります。」とでも確約してくれる人がいるのなら、

株式の減損処理の必要はないのかもしれませんが、そもそもそんなバカな人はないでしょう。

上場子会社株式であれば一定度は換金性は高い(市場で買い手はすぐに見つかる)と言えますが、

株価は将来どう変動するか分かりませんし、また、市場で売却している最中にどんどん株価は下落していくでしょう。

非上場子会社株式であれば買い手をすぐに見つけることすらそもそも非常に難しいでしょうし、

仮に買い手候補者が見つかっても価格の折り合い等が付かず売却できなかったり想定以上の低価格でしか売却できなかったりするでしょう。

日本にも、高齢者が経営している中小企業を対象とした事業継承専門のM&A会社がありますが、

買い手は株式を取得した後実際にその会社を経営していかねばならないわけでして、株式や事業の譲渡はなかなか容易ではないのだと思います。

上場株式であろうが非上場株式であろうが、現金による回収可能額は全く計算できない、というのが理論上の正解だと思います。

現金による回収可能額を計算できるのなら、それは株式ではなく債券であるわけです。

やはり、「会社は株式を保有してはならない」というのが理論上の正解だと思います。

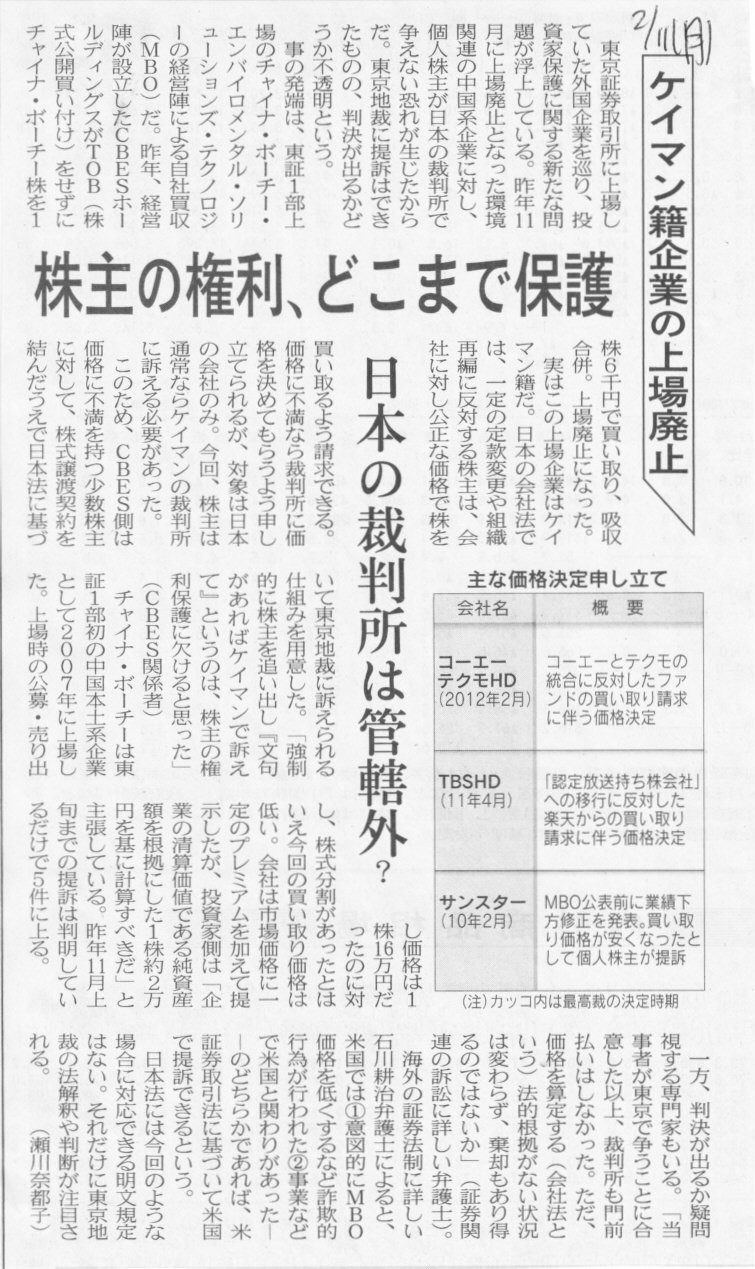

発電所向け脱硫黄のチャイナ・ボーチー・エンバイロメンタル・ソリューションズ・テクノロジー(中国博奇)が、MBOを実施する。

11月に上場廃止となる予定。

「MBO実施にあたり、チャン・リーチェン会長やツォン・ジージュン副会長らが特定目的会社「CBES」を設立した。

株主総会での承認を経て、CBESが少数株主が保有する中国博奇株を1株当たり6000円ですべて買い取った後、合併する。TOBは実施しない。

東証によると、TOBを経ずに現金交付合併のみで上場会社のMBOが実施されるのは国内で初めてという」

(日経ヴェリタス2012年8月5日22面より一部引用)

(関連記事)

2013年2月11日(月)日本経済新聞

ケイマン籍企業の上場廃止 株主の権利、どこまで保護 日本の裁判所は管轄外?

(記事)

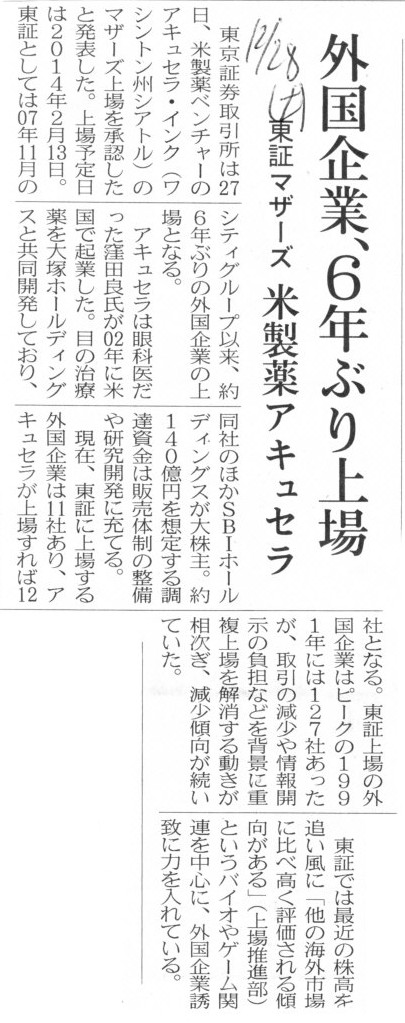

2013年12月28日(土)日本経済新聞

外国企業、6年ぶり上場 東証マザーズ 米製薬アキュセラ

(記事)

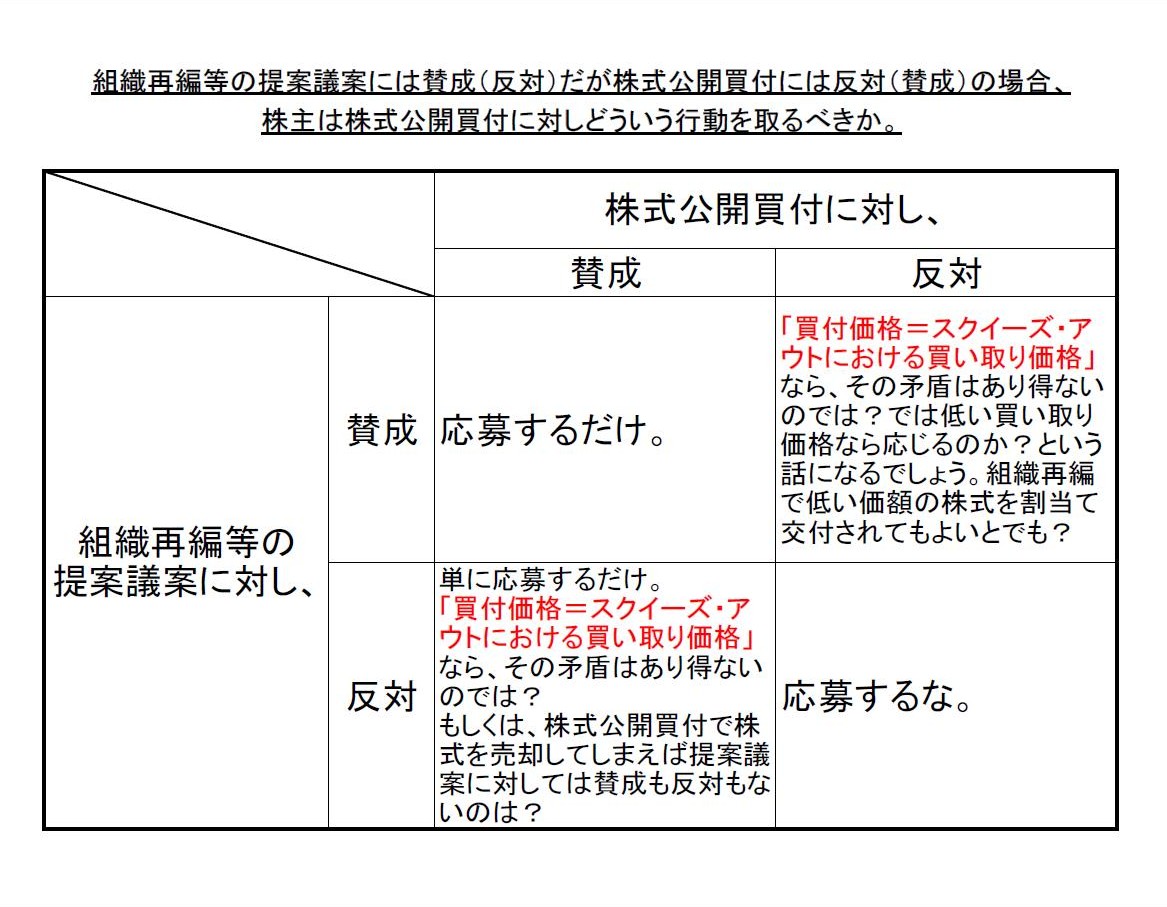

また、株式の買付価格について不満があるから株式公開買付に応募しなかっただけであり、

買付者の提案議案(定款変更や組織再編等)自体には賛成という場面も考えられはしますが、

実務上、株式公開買付に応募した株主と応募しなかった株主との間に不公平が生じてはならないとの配慮から、

株式公開買付における買付価格とその後の組織再編における株式買い取り価格とを意図的に同じにする必要があろうかと思います。

両者の価格が同じでない場合は逆に、株主間で不公平な取り扱いをしたということになろうかと思います。

これは対象者の残りの株式を買付者自身の株式で買い取る(自社株式を対価とした株式交換)場合でも論点は同じであり、

株式と株式を交換する時も等価交換(もちろん価額は買付価格と同じでなければならない)であることが必要でしょう。

やや極論だと感じるかもしれませんが、

株式公開買付を行うか否かが公正かどうかではありません。

株主総会の決議を経ているか否かが公正かどうかなのです。

という言い方もできるわけです。

このたびのチャイナ・ボーチー・エンバイロメンタル・ソリューションズ・テクノロジー(中国博奇)は、ケイマン籍ということで、

日本の会社法に従った株主総会や議決権行使を行うではなく、ケイマンの会社法に従って株主総会や議決権行使を行うようです。

そういった細かな法規や法律実務のことは分かりませんが(ケイマンの法律ということはイコール英国の会社法ということでしょうか?)、

法理で言えば、当該企業が株式公開買付を行っていないこと自体は何ら問題ではなく、

たとえケイマンの法律であろうとも正しく株主総会の決議を経ているという自体に正当性があるわけです。

(日本の証券取引所に上場しているのに日本の会社法が適用されないというのは投資家保護の観点から言えば確かにおかしいと思います。

ただこれはケイマン籍の企業に日本の会社法を適用することに無理があるわけですから、

要するところ、日本の証券取引所に上場できるのは日本企業のみとすべき、というだけだと思います。

この点については今日はこれ以上は触れません。)

まとめますと、次のような表になろうかと思います。

「組織再編等の提案議案には賛成(反対)だが株式公開買付には反対(賛成)の場合、株主は株式公開買付に対しどういう行動を取るべきか。」

要するに、株式公開買付と組織再編とで株主の損得があってはいけない、ということです。

やや乱暴に言えば応募しても応募しなくても株主にとって利益は同じでなければならない、ということです。

ですから、株式公開買付への賛成=組織再編の賛成、株式公開買付への反対=組織再編の反対、となるわけです。

「いや株式公開付けには反対だが、投資を継続したいと思っており、

合併における存続会社(株式交換における完全親会社)の株式を対価として受け取りたいと思っているのだ。」

という株主さんがいらっしゃるのであれば、その株主にはこう言わねばなりません。

「じゃあ、市場で買え。」と。

「価格は同じだぞ。」と。

仮に、買付価格と割当て交付される株式の価額とが違うのであれば、それは何か別のことをしなければならないかもしれませんね。

その節は「水道橋日米欧会計・法律事務所」までご連絡いただければと思います。

他に想定される状況があるのだとすれば、例えば、

「買付者は対象者の定款変更のみを目的としており、他の株主は定款変更の提案議案には賛成だが株式公開買付には反対だ」

などという場面が想定されると言えば想定されるかもしれませんが、やはり実務上は考えづらいと思います。

また、非上場企業が上場企業を吸収合併ないし完全子会社化するということもあり得ないとは言い切れませんが、

それもやはり実務上は考えづらいと思います。

その場合、株式公開買付に反対の株主は非上場企業株式が欲しい、ということになるわけですが。

一般投資家の立場を考えれば、それはやはり状況としては考えづらいように思います。

一般投資家が非上場企業株式を受け取ってどうするというのでしょうか。

また、非上場企業はそもそも不特定多数の人に株式を渡したくないという思いがありますから、

非上場企業が上場企業に対して行う組織再編の対価ははじめから現金のみであると考えられるでしょう。

様々な状況や人々の経済原理を考えれば、要するところ、

「価額」(買付価格や買い取り価格や割当て交付される株式の価額)のみが問題である、という点に行き着くのだと思います。

人生のトラブルの99%は何だかんだ言って金で解決するのかどうかは知りませんが、

企業間の組織再編においてはその価額が同じであるのなら結局大きな問題はないのだと思います。

組織再編を経た後も引き続き存続会社もしくは完全親会社等に投資を継続したいという考えを持っている株主もいるかもしれません。

実務上それらの企業は上場していることがほとんどですから、上場株式なら市場で買えばよいのではないか、という結論になるわけです。

株式公開買付に応じるか?、それとも対価は現金か?株式か?

何のことはなく、いずれにせよ投資を継続したいなら市場で買えばいのです。

今日もまた、流川が「一つ忘れてるぜ。」とクールに決めたところであります。

さて、以上の議論では、「買付価格=スクイーズ・アウトにおける買い取り価格」

であることを前提(あるべき姿)として議論をしたわけですが、

法務上、以下のような場面も現実にはあるわけです。

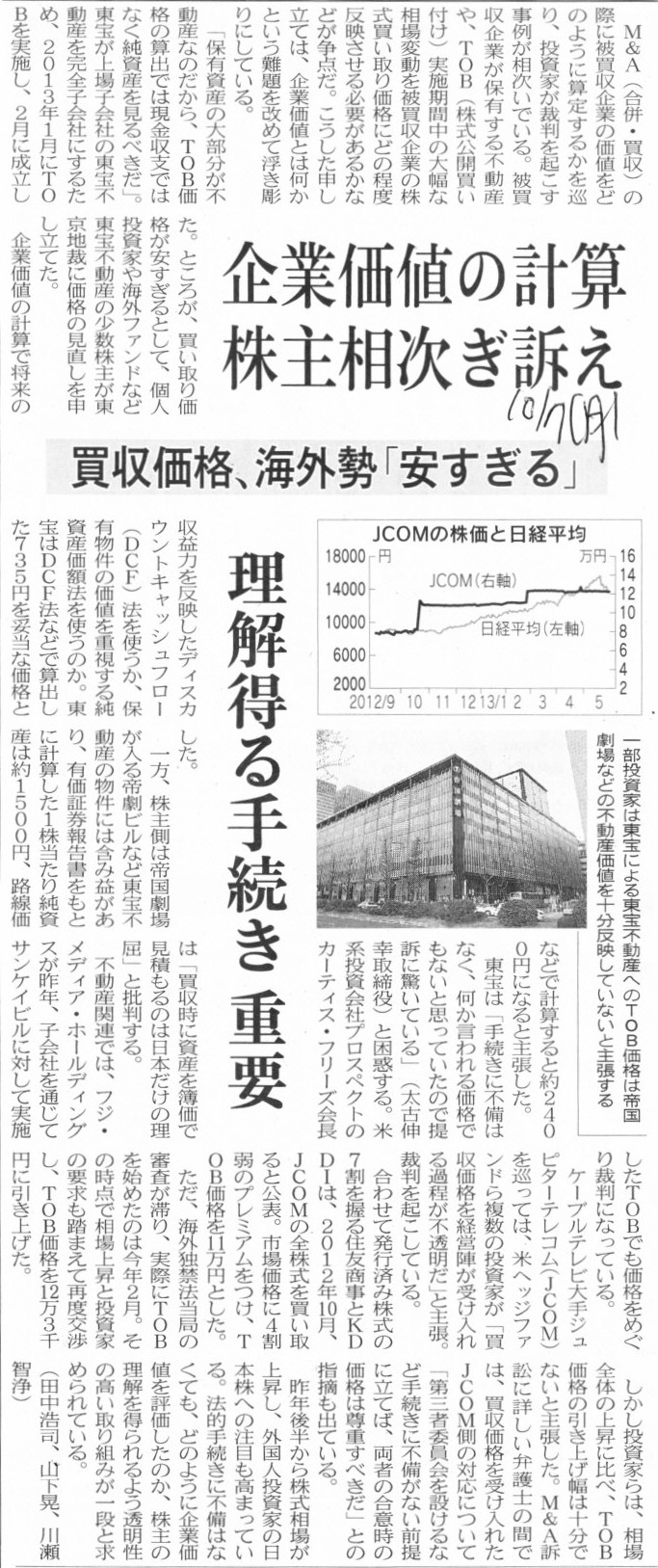

2013年10月7日(月)日本経済新聞

企業価値の計算 株主相次ぎ訴え 買収価格、海外勢「安すぎる」 理解得る手続き 重要

(記事)

簡単に言えば、親会社が子会社を完全子会社化することを目的に株式公開買付を実施し、そしてその株式公開買付は成立したのだが、

応募しなかった少数株主は残りの株式の買い取り(スクイーズ・アウト)の価格の見直しを裁判所に申し立てた、という内容です。

ただ、この申立てというのは、買付価格と残りの株式の買い取り(スクイーズ・アウト)の価格とが異なることを理由に

訴えを起こしたのではなく(この事例では両者は同じ価格だったようです)、

そもそも買付価格も残りの株式の買い取り(スクイーズ・アウト)の価格も低過ぎることを理由に訴えを起こした、とのことです。

その点では私が上に書いたコメントとは論点が違うわけですが。

ただ、株式公開買付は成立したということは、株主の意思としてはその価格による完全子会社化に賛成だ、という意味になるわけです。

つまり、株主の意思により会社は運営されていくわけですから、買付価格や買い取り価格が低過ぎるという主張は通らないわけです。

ここで応募しなかった少数株主からのみ買付価格よりも高い価格で株式を買い取ることの方が株主平等の原則に反するでしょう。

そのようなことを理由に訴えを起こす方に無理があろうかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}