2013年12月11日(水)

.

【コメント】

また始まった。

【コメント】

理屈では、最高経営責任者というのは一人だけ、という気がします。

2013年12月11日(水)日本経済新聞

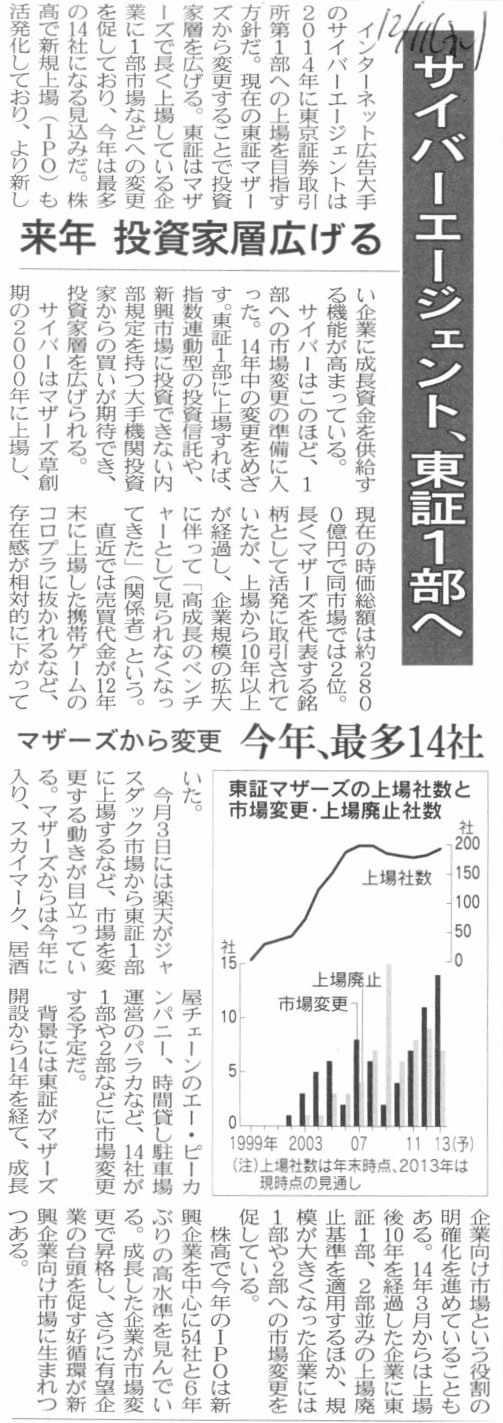

サイバーエージェント、東証1部へ 来年 投資家層広げる マザーズから変更 今年、最多14社

(記事)

東京証券取引所

上場廃止基準概要

(一部・二部)

ttp://www.tse.or.jp/rules/listing/stdelisting.html

東京証券取引所

上場審査基準概要(一・二部)

ttp://www.tse.or.jp/rules/listing/stlisting.html

ただ、今日この「株式市場のあるべき姿」を逆転させて考えてみました。

逆に複数株式市場を用意して、株式市場毎に「金融商品」をランク付けするような考え方はどうだろうか、と思いました。

もちろん、投資家保護の観点に違いがあってはならないわけですから粉飾決算はないといったことは絶対条件ですが、

東証1部に上場している株式であれば「大企業が中心であり業績が安定していて取引が活発な金融商品」と位置付け、

逆に新興企業向け市場に上場している株式であれば「新興企業が中心であり業績の安定度は未知数で取引が活発とは限らない金融商品」

と位置付け、その間に中堅企業向けのような株式市場を一つ位置づける、という考え方はどうでしょうか。

というのは、株式市場を1つに統合する目的で、

今東証2部や大証やマザーズやジャスダックに上場している株式を全て東証1部にスライドさせて上場させる(横滑りする形で市場変更する)

ことを考えますと、本来の(現行の)東証1部の基準で言えば一定割合の企業が上場廃止になってしまうのだと思います。

ただその場合の上場廃止理由は、株式売買高や株式時価総額や株主数や流通株式数であるわけです。

決して、粉飾決算や債務超過や会社倒産や提出書類の虚偽記載が上場廃止理由ではないわけです。

粉飾決算や債務超過や会社倒産や提出書類の虚偽記載があれば、企業に問題があるわけですからもちろん市場を問わず上場廃止です。

しかし、株式売買高や株式時価総額や株主数や流通株式数の問題というのは、企業そのものに問題があるというより、

どちらかというと上場している「金融商品」として問題がある、というべきだと思います。

株式売買高や株式時価総額や株主数や流通株式数が理由で上場廃止というのは、企業も投資家も救われない感じがします。

粉飾決算や債務超過や会社倒産や提出書類の虚偽記載が理由で上場廃止になるのは当然ですが、

そういった要因がないのであれば、投資家保護の観点から一旦上場したらむしろ上場は維持されるべきであるわけです。

そういったことを考えますと、株式売買高や株式時価総額や株主数や流通株式数という上場廃止基準には本質的意味合いはないように思えますので、

敢えてこれらの要因に意味を見出すならば、それは「金融商品」としてランク付けとして使えるのではないかと思いました。

つまり、東証1部に上場している「金融商品」は売買が非常に活発であるという意味で品質が高い、

逆に、新興企業向け市場に上場している「金融商品」は売買が活発ではない場合があるという意味で品質が悪い、

とランク付けし、全上場株式を「株式売買高や株式時価総額や株主数や流通株式数」を基準に機械的に選別する、

という考え方があるように思いました。

イメージとしては、日本に証券取引所はただ一つ(全上場株式がここに上場する)なのですが、

この証券取引所内で第1部市場、第2部市場、第3部市場、とランクが分かれており、

具体的にどの市場に上場することになるか(どの市場で株式は売買されることになるか)は、

「株式売買高や株式時価総額や株主数や流通株式数」を基準に機械的に選別される(企業側は上場市場を選べない)、

というふうにするわけです。

投資家は、売買が活発な株式を買おうと思えば第1部市場の株式を買えばよいですし、

売買は活発ではないが掘り出し物のような株式があるかもしれないと思えば第3部市場の株式を買えばよい、となるわけです。

もちろん、粉飾決算や債務超過や会社倒産や提出書類の虚偽記載が理由で上場廃止になるのは全市場で共通です。

この市場分けは、単に「金融商品」としてのランク付けを行ったものに過ぎません。

投資家保護の観点という意味では、「粉飾決算や債務超過や会社倒産や提出書類の虚偽記載」が上場廃止の基準となるべきであり、

「株式売買高や株式時価総額や株主数や流通株式数」が上場廃止の基準というのは少し違う(売買が活発でないというだけ)と思いました。

本来は、「株式売買高や株式時価総額や株主数や流通株式数」という基準も含めて、

やはり株式市場は日本で一つにまとめてしまうべきだと思いますが、

ここでは敢えて「株式売買高や株式時価総額や株主数や流通株式数」に意味を見出すために、市場のランク付けを考えてみました。

注意が必要なのは、「株式売買高や株式時価総額や株主数や流通株式数」を基準に市場のランク付けを行っても、

それは「金融商品」の売買の活発さで区分したに過ぎませんから、例えば、

第1部市場の株式は今後値上がりが見込め第3部市場の株式は今後値上がりが見込めない、といったことを意味しているわけではありませんし、

第1部市場はローリスク・ローリターンであり第3部市場はハイリスク・ハイリターンである、といったことを意味しているわけでもありません。

せいぜい、第1部市場は上場廃止のリスクが相対的に低く第3部市場は上場廃止のリスクが相対的に高い、といったようなことが、

社歴や企業規模などを総合的に勘案すれば言えるかもしれない、という程度のことを意味しているに過ぎません。

>純資産の額(上場時見込み) 連結純資産の額が10億円以上(かつ、単体純資産の額が負でないこと)

>利益の額(利益の額については、連結経常利益金額) 最近2年間の利益の額の総額が5億円以上であること

などがあるようですが、

一旦上場したら上場は維持されるべきである(みだりな上場廃止ではなく上場が維持されることがかえって投資家保護につながる)わけですか、

「金融商品」としては上場した後も企業は今後とも安定して事業を継続していけるのか否かという観点が極めて重要ですので、

例えば「3年連続して売上高と経常利益額の両方が増加し続けていること」、といった基準を設けるべきではないかと思います。

Easier said than done.

(言うは易く行うは難し)

という諺がありますが、投資家保護のことを考えれば、まさに、

Much more difficult delisted than listed.

=It is much more difficult to be delisted than to be

listed.

(株式を上場することよりも上場廃止にすることの方がはるかに難しい。)

と言えるでしょう。

その株式を上場しなかったとしても、どの投資家が損をするというわけでもありません。

しかし、一旦その株式を上場したら、全ての投資家にとって損をする可能性がわずかでも生じてしまうのです。

それから、これは株式市場や上場とは何の関係もありませんが、たった今気付いたので以前書いたコメントの訂正をしたいと思います。

2013年11月27日(水)

http://citizen.nobody.jp/html/201311/20131127.html

2013年11月28日(木)

http://citizen.nobody.jp/html/201311/20131128.html

"Why Do 1.4 Million Americans Work At Walmart, With Many More Trying

To?"

この訳に関して、

>more

の前の「many」がやはり文法的に間違っていまして、これは正しくは副詞である「much」のようなのです。

>つまり、「With Much More

Trying To」が正しいのだと思います。

>「much」はmoreという形容詞を修飾する副詞であり、「much

more」で「はるかに多くの」という意味になります。

と書きましたが、この説明は間違いです。

「With Many More Trying

To」で正しいようです。

結論だけ言えば日本語訳は私が書いた訳であっているわけですが、文法の説明が間違っています。

「more」が複数形の名詞を修飾する場合は、more

の前には「much」ではなく「many」がくるようです。

語を補って書けば、「with many more Americans trying

to」となります。

「more」が形容詞を修飾する場合は、more の前には「much」がくるわけです。

お詫びして訂正いたします。

「more」が複数形の名詞を修飾する場合の「many」の例文です↓。

There are many more dogs than cats there. (そこには猫の数より犬の数のほうがはるかに多い。)

I have

many more books than she. (私は彼女よりもずっと多くの本を持っている。)

2013年12月2日

キムラユニティー株式会社

株式の売出しに関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1110833&code=9368&ln=ja&disp=simple

2013年12月10日

キムラユニティー株式会社

売出価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?

cat=ir_material&sid=25956&code=9368&ln=ja&tlang=ja&tcat=ir_material2&disp=simple

2013年12月10日

キムラユニティー株式会社

売出価格等の決定に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1112082&code=9368&ln=ja&disp=simple

2013年12月2日

株式会社共立メンテナンス

第3回無担保転換社債型新株予約権付社債発行に関するお知らせ

ttp://www.kyoritsugroup.co.jp/ir/press/pdf/2013/131202.pdf

2013年12月10日

株式会社共立メンテナンス

転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.kyoritsugroup.co.jp/ir/press/pdf/2013/131210_2.pdf

2013年12月10日

株式会社共立メンテナンス

転換価額等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.kyoritsugroup.co.jp/ir/press/pdf/2013/131210_1.pdf

>ゼロ・クーポンにて発行されるため、将来の金利上昇に備えるとともに、調達コストの最小化を図ることができ、

>当社にとって最適な調達手段であると考えております

と書いてあります。

ここだけ読むと実に理に適った社債発行だと思うかもしれませんが、それは間違いです。

なぜなら、この社債が最適な手段であるのは、あくまで「株式会社共立メンテナンスにとって」だけだからです。

何を当たり前のことを言っているんだと思われるかもしれませんが、要するに投資家にとってはこれほど不合理な社債はないわけです。

ゼロ・クーポンということは投資家は一切利息を受け取れないということなのですから、

ある意味この社債は「株式に転換されることが大前提」と言えるわけです。

プレスリリースや公告には、「組織再編行為償還金額(%)」や「参照パリティ」が載っていますが、

これはあくまで組織再編行為を実施する場合の話であって、現時点では特段組織再編行為を実施する計画はないわけです。

仮に今後組織再編行為を実施するとしたら、という話をしているだけあり、

この表に面食らってしまい、今後この表の通り社債が償還されるのだと勘違いしてはいけません。

会社が今後平常通り経営されていくなら、この社債は普通株式に転換されていくわけです。

ここで問題となるのは転換価額なのですが、転換価額は4,643

円ということで、

直近の終値3,775

円よりも「22.99%」高い価額に設定されています。

この転換価額が高いか低いか適正かは私には分かりません。

ただ一ついえることは、「社債保有者にとっては社債を株式に転換する日、株価が現在よりも22.99%以上上昇していないと利益はゼロだ」

ということです。

仮に、社債を株式に転換する日、株価が4,643

円以下の場合、社債が額面金額で償還されるだけであり、この間の受取利息はゼロです。

また、この社債には担保は付いていないようです。

債務の弁済の順位を考えれば、会社倒産の際は1円も返ってきません。

要するに、この社債を買おうと考える者は、会社が倒産することは絶対になく、なおかつ、

社債を株式に転換する日株価が4,643

円以上に上昇することが確実でないと、この社債はとても買えないわけです。

そんなことが確実であるとなぜ分かるのでしょうか。

また、仮に以上のことが確実であると分かっている場合であっても、この社債はゼロ・クーポンであることから、

実は現時点で1株当たり転換価額と同じ4,643

円で第三者割り当てにより新株式を引き受けた方が、この社債の引き受けよりも有利なのです。

なぜなら、現時点から株式を保有できる分、議決権があるからです。

当然、組織再編行為に対して物申す場面もあるでしょうし、配当を受け取る権利もあるわけです。

また、引き受け価額こそ直近の株価よりも高い価格ですが、今後株価は転換価額である4,643

円よりも高く上昇することが”分かっています”から、

高い価額で引き受けたことによる損というのはないわけです。

もちろん、今後会社が絶対に倒産しないことも”分かっています”から、株式が紙くずになることも絶対ないわけです。

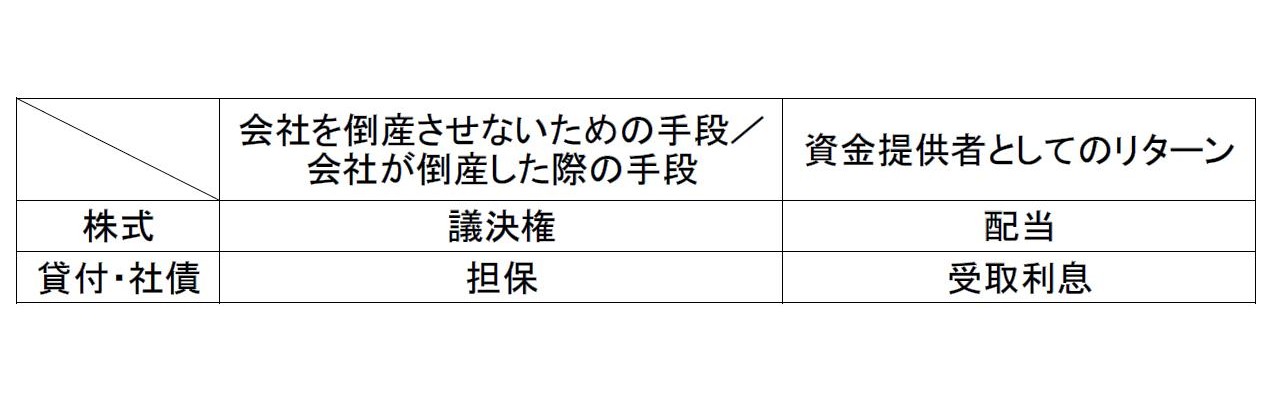

「株主と債権者とは、権利の点そして受け取る利益の点で実は平等である。」

株主は議決権があるからこそ、担保がなくても会社に資金を提供することができるのです。

また逆に、債権者は担保があるからこそ、議決権がなくても会社に資金を提供することができるのです。

もちろんそれぞれ、配当そして受取利息という形で資金を提供したリターンを受け取る当然の権利があります。

議決権と担保、配当と受取利息、これらはそれぞれ一見全く異なるように思えるかもしれませんが、

両者は実は表裏一体と言いますか、それぞれの主体に応じた実は全く同じ権利とリターンを表しているわけです。

このことは株式会社と呼ばれる会社制度の真髄の一つだと思います。

もはや説明するまでもないでしょうが、担保も受取利息もない貸付・社債という形で資金の提供を行う者などこの世にいないわけです。

このたびの事例で言えば、転換権はあるとは言え、万が一のことを考えれば、無担保の社債を引き受ける者などこの世に一人もいないわけです。

議決権と配当がセットであるように、担保と受取利息も実はセットと言っていいと思います。

いくら高い利率の利息を受け取っていても、会社が倒産してしまうと、元本自体が極僅かしか返ってきません。

債権者には議決権がない以上、株主が当然に会社に議決権を要求するように債権者は当然に会社に担保を要求するのです。

それにしても、このような社債を一体誰が引き受けるのだろうか、と思いましたら、「一般募集」とのことです。

引受会社は「SMBC日興証券株式会社を主幹事とする引受団」とのことですので、

全国の一般投資家の方々は誰でも、お近くのSMBC日興証券にいけばこの”ノーガード社債”を買えるわけです。

申込期間は「転換価額等決定日の翌営業日から転換価額等決定日の2

営業日後の日まで。」ということで、

具体的には、平成25 年12 月11 日(水)〜平成25 年12 月12

日(木)、となっているようです。

英語の maintain

には「断言する」という意味もあります。

この社債の引き受け手は絶対に現れないと断言したいと思います。

{kind=link}

{kind=link}