2013年12月9日(月)

2013年12月8日(日)

http://citizen.nobody.jp/html/201312/20131208.html

昨日は、

>何にせよ、メディサイエンスプラニング株式の買い取り価格1株3,500円と決定すると同時に、通常の株式交換比率も決定すべきだと思います。

と書きましたが、これは厳密に言うと少しだけ間違っています。

メディサイエンスプラニング株式の買い取り価格を1株3,500円であると本当に決定してしまうと、

通常の株式交換比率は逆に決定できないことになるかと思います。

なぜなら、通常の株式交換比率を決定してしまうと、この2行上に、

>通常の株式交換比率を決定する場合は、増加する資本金の金額が最後まで(株式交換の実施のその時まで)決まらない、ということになります。

と書いていますように、今度は逆に、

メディサイエンスプラニング株式の買い取り価格が1株3,500円ではなくなってしまうのです。

それはなぜかと言いますと、今後エムスリー株価がどのように変動するか分からない(決まらない)からです。

通常の株式交換比率を決定してしまうと、メディサイエンスプラニング株式の買い取り価格が1株3,500円ではなくなる(恐れがある)のです。

正確に1株当たりいくらで買い取ってもらえるのか分からないとだけ聞くと、一見フェアではないと感じるかもしれませんが、

そんなことは決してありません。

なぜなら、決定・承認(簡易株式交換の場合は株主の承認はありませんが)された株式交換比率に従い、

その時のメディサイエンスプラニング株価に正確に応じた価額のエムスリー株式を受け取ることになるからです。

仮にその時に受けることになったエムスリー株式の価額に不満があるのなら、

それはメディサイエンスプラニング株価がその時下がってしまっていることのみが原因、ということになるのです。

仮に、メディサイエンスプラニング株価がその時非常に高かったならば、

受け取ることになるエムスリー株式の価額も非常に高かったはずです。

ですからフェアなのです。

それから、これは昨日の記事やコメントとは直接は関係ありませんが、いわゆる通常の株式交換比率の話をします。

株式交換比率はやはり「その時のそれぞれの両社の株価に従って機械的に決めるべきだ」と思います。

私は以前、株式公開買付の場合はプレミアムを付けて株式を買い取ってもよいと思うが、

株式交換や合併の場合(いわゆる自社株式を対価に相手方株式を取得する場合)は、プレミアムを付けるべきではない、と書きました。

この理由としては、株式公開買付の場合はプレミアムは言わば手切金だ、

そして株式交換や合併の場合は、両社株主は今後は文字通り同じ株主になるわけだから、

既存株主が得をしても損をしても、そして新株主が得をしても損をしても、意味がないからだ(そういうことは避けるべきだ)、と書きました。

今日はさらに「株式交換比率はその時のそれぞれの両社の株価に従って機械的に決めるべき」理由を書きますと、

株式交換や合併の前後で株式時価総額の両社の合計額は同じでなければならないはずだ、と思うからです。

株式交換や合併は、株式のみに着目すれば、ただの株式の売買です。

これは単なる株式の交換(単なる株式の割当て交付)であり、本質的にはこれは本来等価交換のはずです。

そこに株式時価総額が増減する要因は何一つないわけです。

そうであるならば、株式交換や合併の前後で株式時価総額の両社の合計額が変化するのはおかしいわけです。

しかるに、株式交換や合併の際、プレミアムを付けた金額で株式交換や合併の行いますと、

株式時価総額が増加してしまうのです(ディスカウントの場合は株式時価総額が減少してしまう)。

これはソフトバンクによる米スプリント社への株式交換のコメントの際にも少し書いたことかと思います。

なぜ株式交換や合併を行っただけで株式時価総額が増加するのでしょうか。

また、これは見方を変えれば、プレミアムを付けて株式を交換するということは、

言わば「株式時価総額を一部人為的に決めている」ことになります。

(人為的に)プレミアムを付ければ付けるほど、株式時価総額が大きくなるわけです。

こんなバカな話はないでしょう。

株式時価総額は株式市場で決まるものであって、人為的に決めてよいものではないでしょう。

さらに、人為的に株式時価総額を大きくしたことは会計理論上も問題があります。

すなわち、人為的に本来の金額より大きな金額資本金を増額させたことになるわけですから、これは架空増資です。

借方の相手方株式の勘定科目の金額が過大である分、貸方の資本金勘定も過大計上されていることになるわけです。

プレミアムを付けて相手方株式を取得することは、見方を変えれば、

相手方株主がその保有する株式を過大に評価して(評価価額を過剰に大きくし)、その価額で現物出資することと同じです。

これはまさに、よくある不動産等の現物出資を悪用した架空増資と同じではないでしょうか。

そういうわけで、株式市場の観点から考えても、会計理論の観点から考えても、

「株式交換比率はその時のそれぞれの両社の株価に従って機械的に決めるべき」となるわけです。

ちなみに、(株式交換という取引を所与のものとするなら)その時の株価と同じ価額による現物出資は架空増資とは言わないと思います。

なぜなら、その株価・価額が、経済的・法律的に(概念的・社会的にも)公正な価額であるとされているからです。

2013年11月25日(月)

http://citizen.nobody.jp/html/201311/20131125.html

丸八証券株式会社からその後、次のようなプレスリリースも発表されています↓。

2013年11月29日

丸八証券株式会社

(追加)「エース証券株式会社と丸八証券株式会社との共同持株会社設立(株式移転)による経営統合に関するお知らせ」の追加のお知らせ

ttp://www.maruhachi-sec.co.jp/cms/ir_news/dl.php?filename=news_file_1385706718.pdf

さて、この経営統合すなわち、株式移転の手法により共同持株会社を設立することについて少し考えてみましょう。

2013年11月22日

丸八証券株式会社

エース証券株式会社と丸八証券株式会社との共同持株会社設立(株式移転)による経営統合に関するお知らせ

ttp://www.maruhachi-sec.co.jp/cms/ir_news/dl.php?filename=news_file_1385101293.pdf

>エース証券及び丸八証券を株式移転完全子会社、新たに設立される共同持株会社を株式移転設立完全親会社とする共同株式移転となります。

>本株式移転については、エース証券及び丸八証券の両社において平成26年1月24日開催予定の臨時株主総会にて

>それぞれ承認を受ける予定です。

と書いてあります。

私が気になったのは、その「株式移転の日程」についてなのです。

まずこの臨時株主総会について説明しますと、お互いに充分な調査、議論を行った上で共同して株式移転計画を作成し、

そしてその株式移転計画を実施すべく株式移転契約を両社で締結したわけですが、

その実施のためには両社それぞれにおける株主総会決議により承認が必要でありますので、

両社それぞれで臨時株主総会を招集し、承認決議を得ようとするものです。

ここで重要なのは、「両社それぞれにおいて」株主総会決議による承認が必要であるという点なのです。

つまり、エース証券株式会社でも株主総会の承認決議を取る必要がありますし、

丸八証券株式会社でも株主総会の承認決議を取る必要があるわけです。

ここで、言うまでもないことですが、エース証券株式会社と丸八証券株式会社とは別の法人なのですから、

エース証券株式会社の株主総会と丸八証券株式会社の株主総会とは、法的には完全に別の株主総会です。

ですから、これから経営統合を行って一つになる計画であろうが、全く同じ株式移転契約を承認するための株主総会であろうが、

株式移転計画承認臨時株主総会日が両社で異なっていること自体は理屈の上でも法律上も問題はなく、

また、その「臨時株主総会基準日」が両社で異なっていること自体も理屈の上でも法律上も問題はないと思います。

丸八証券株式会社発表のプレスリリースには、日程の項目に何気なく「(両社)」との文言がありますが、

法律的には「(両社)」では済まないほど実は重要なことと言え、

例えば一番上の「株式移転計画承認取締役会」で言えば、エース証券株式会社の取締役会でも承認決議を取る必要があり、

なおかつ、丸八証券株式会社の取締役会でも承認決議を取る必要がある、となるわけです。

細かいことのように思うかもしれませんが、両社はあくまで別の法人であることを踏まれば、

法律的にはやはり「両方の会社においてそれぞれ」取締役会で承認決議を取る必要がある、という点が重要であるわけです。

そういったことを踏まえますと、このたびの両社の「臨時株主総会基準日」が、

丸八証券の方は「平成25年12月8日(日)」であり、エース証券の方は「平成25年12月9日(月)」であり、一日ずれている、

ということは、理屈の上でも法律的にも問題はない、ということになると思います。

ただ実務上のことを考えれば、「臨時株主総会基準日」から臨時株主総会招集日(株式移転契約承認決議日)までの間には

一定の期間は空けなくてはならないでしょうし、

臨時株主総会招集日(株式移転契約承認決議日)から共同持株会社設立登記日(本株式移転効力発生日)までの間にも

一定の期間は空けなくてはならないでしょう。

これは実務上致し方ないとは思います。

さらに「どの時点の貸借対照表を基準に株式交換を実施するのか」まで考えれば(=当然効力発生日前日末の貸借対照表が基準)、

理論上一番厳密な日程は、

臨時株主総会基準日 平成26年3月31日(月)(23時59分59秒)

臨時株主総会招集日(株式移転契約承認決議日) 平成26年4月1日(火)(0時0分0秒)

共同持株会社設立登記日(本株式移転効力発生日) 平成26年4月1日(火)(0時0分1秒)

となると思います。

まあ法務局の登記の受付は9時0分からかもしれませんが(まあこれは冗談ですが)。

「臨時株主総会基準日」時点の株主=臨時株主総会招集日(株式移転契約承認決議日)時点の株主

=共同持株会社設立登記日(本株式移転効力発生日)時点の株主

となるわけです。

話の簡単のために、丸八証券株式会社の臨時株主総会基準日も平成25年12月9日(月)だとしましょう。

このたびの例で言えば、臨時株主総会基準日である平成25年12月9日(月)の最終の株主名簿が確定して以降、

株式移転効力発生日である平成26年4月1日(火)までの間は、

株式市場内外を問わずエース証券株式及び丸八証券株式の売買全てを一切禁止する、ということが必要なのです。

株式市場が開いている日時など実務上の細かい点を無視すれば、理論上は、

エース証券株式及び丸八証券株式の売買は「臨時株主総会基準日」である平成25年12月9日(月)の23時59分59秒が最後となり、

これにより平成25年12月9日(月)の最終の株主名簿が確定し、

以降4ヶ月弱の間は株式市場内外を問わずエース証券株式及び丸八証券株式の売買全ては一切禁止となり、

そして、平成26年4月1日(火)に共同持株会社の設立登記が完了してはじめて(本株式移転の効力発生が完了してはじめて)

エース証券株式及び丸八証券株式の売買が解禁される、

という流れになります。

共同持株会社の設立登記が完了する(本株式移転の効力発生が完了する)のは平成26年4月1日(火)の極めて早い時間(理論上は0時など)

になりますので、そういう意味では、エース証券株式及び丸八証券株式の売買は平成26年4月1日(火)に解禁される、と言っていいでしょう。

共同持株会社の設立登記が完了(本株式移転の効力発生が完了)しましたので、両株式の売買を再開して構いません、という流れです。

より実務的に言えば、エース証券株式及び丸八証券株式の売買最終日は平成25年12月9日(月)、

エース証券株式及び丸八証券株式の売買再開日は平成25年4月1日(火)、

となると思います。

現実的には、特に上場株式の売買を組織再編を理由に3ヶ月間も4ヶ月間も停止する(禁止する)というのは難しいとは思います。

特に、単なる「金融商品」と化している現代の上場株式の実態を考えれば、

一般株主(個人投資家)が3ヶ月間も4ヶ月間も保有する株式を売却できない(別の言い方をすれば換金できない)というのは、

「金融商品」としては問題が生じる、という側面が間違いなくあると思います。

その代わりと言っては何ですが、次善の策としては、例えば、役員や大株主や上位株主や何か特別な利害関係者等に限り、

この間株式の売買を禁止する、といった手段は考えられるかもしれません。

「役員と大株主と上位株主と何か特別な利害関係者等が保有する持株数(議決権割合)」を合計すると、

企業によって大きな差はあるでしょうが、概ね7割以上には達すると思います。

議決権割合で言う7割以上の株主(特に株主総会で議決権を行使することが見込まれる株主ばかり)はこの間異動しないということであれば、

無責任な(債権者の利益を害するような)組織再編は行われないと言いますか、会社に利益のある議決権行使がなされるのではないかと思います。

私が上に書きました「理論上一番厳密な日程」であれば、一日も売買停止(禁止)期間を設けることなく組織再編が可能ですが、

特に債権者保護手続きの期間を考えると現実にはそれは難しいわけです。

そうしますと、二次的な手段としては、一部の重要な株主に限り基準日から効力発生日までの間株式の売買全てを一切禁止する、という、

会社と債権者に対する株主責任の負わせ方があるなと思いました。

それから、これは以上の議論に比べればあまり本質的な議論ではありませんが、プレスリリースにはテクニカル上場の日程に関して、

>東京証券取引所JASDAQ(スタンダード)上場廃止日(丸八証券) 平成26年3月27日(木)(予定)

>共同持株会社設立登記日(本株式移転効力発生日) 平成26年4月1日(火)(予定)

>共同持株会社株式上場日 平成26年4月1日(火)(予定)

とあります。

極々単純に「何でこうなっているんだ?」と思う部分なのですが、非常に単純に考えて、

東京証券取引所JASDAQ(スタンダード)上場廃止日(丸八証券) 平成26年3月31日(月)

共同持株会社設立登記日(本株式移転効力発生日)=共同持株会社株式上場日 平成26年4月1日(火)

というだけではないでしょうか。

証券取引所の規定では、「売買最終日は上場廃止日の前営業日(=上場廃止日は最終売買日の次の日)」となっているようなのですが、

これも単純に「売買最終日=上場廃止日」というだけはないかと思います。

丸八証券株式の売買最終日=上場廃止日=平成26年3月31日(月)

共同持株会社株式上場日(=売買開始日)=平成26年4月1日(火)

というだけではないでしょうか。

株式分割の実施の時などもそうなのですが、株式の売買の日程になぜか妙に間が空いていることが多いのです。

プレスリリースの日程ですと、27日(木)、28日(金)、31日(月)の3日間は丸八証券株式の売買ができないのです。

プレスリリースには書かれていませんが、実は丸八証券株式の最終の売買日は平成26年3月26日(水)(=最終売買日)になると思います。

これは単に組織再編に伴う株式の割当て交付に過ぎないわけですから、

株式市場で丸八証券株式を売買できない期間を敢えて設ける必要など全くないことではないかと思います。

株式分割の実施と、株式の売買の日程に奇妙なズレが生じている例はこちらです↓。

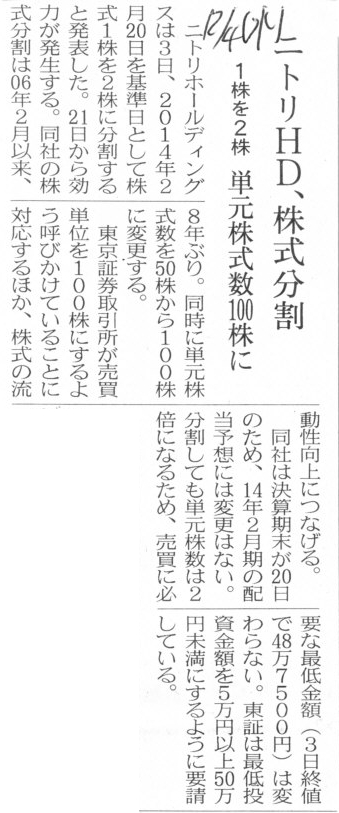

2013年12月4日(水)日本経済新聞

ニトリHD、株式分割 1株を2株 単元株数100株に

(記事)

2013年12月3日

株式会社ニトリホールディングス

株式分割、単元株式数の変更及び定款の一部変更に関するお知らせ

ttp://www.nitori.co.jp/news/pdf/2013/6ADEAB15-2CA7-72A4-28F6-F8339CF2E4C4.pdf

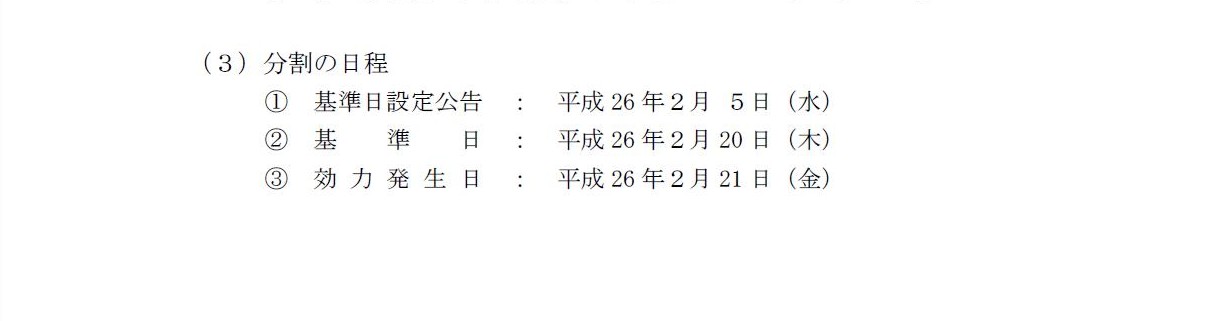

分割の日程

(1/2ページ)

基準日は平成26

年2月20 日(木)、効力発生日は平成26 年2月21

日(金)となっています。

効力発生のために基準日付の財務諸表を作成しなければならないわけではありませんから、

期末ではなくこのような一見半端な日付でも特段問題はないと思います。

これが合併その他の(財務諸表が伴う)組織再編等であれば、このような日付を効力発生日とすることはできません。

平成26

年2月20 日(木)付けの財務諸表を作成するというのなら話は別ですが。

変更の日程

(2/2ページ)

>平成26

年2月18 日(火)をもって、東京証券取引所及び札幌証券取引所における当社株式の売買単位は100 株に変更されることとなります。

などと書かれていますが、ここがおかしいと思います。

株式分割の効力発生日が平成26 年2月21

日(金)なら、証券取引所における株式の売買単位の変更も平成26 年2月21

日(金)から

ということでないと、発行している株式数と株価と売買単位とが整合していないことになるでしょう。

おそらく、東京証券取引所及び札幌証券取引所では、(理由は分かりませんが)平成26

年2月18 日(火)を株式分割の効力発生日とみなし、

平成26 年2月18 日(火)をもってニトリ株式の売買単位は100

株に変更になり、そしてニトリ株価もちょうど半分に切り下げられるのでしょう。

なぜなら、証券取引所での株式の売買単位は100

株に変更されたが株価は変更前と同じ、となりますと、

1単位(1単元)売買するための売買金額がちょうど2倍になってしまいますから。

証券取引所における株式の売買単位の変更と株価の切り下げは当然同時でなければならないわけです。

しかしそれなら単純に、効力発生日である平成26

年2月21 日(金)をもって証券取引所における株式の売買単位を変更すれば済む話でしょう。

ひょっとしたら、全株主の手元にあるニトリ株式数も平成26

年2月18

日(火)をもって2倍になるのかもしれません。

私はニトリ株式は保有していませんので確かめることはできませんが、おそらくそうなのだと思います。

もしこの推測が正しいのだとすれば、それは単に株式分割の効力発生日が平成26

年2月18 日(火)というだけではないか、

という気がします。

株式分割の効力発生日は実は平成26 年2月18

日(火)と考えた方がまだ話がすっきりします。

すると基準日は平成26 年2月17

日(月)、ということになりますが。

実際に株式数が増加する日と定款変更の効力発生日との間に齟齬をきたしているというのは、法律上は大きな問題があると思いますが。

まあ、株式分割自体は株式の価値には中立ですから、株主に対して大きな悪影響があるということはあまりないとは思いますが。

株式分割が実施される前に急いで売却してしまおう、などと考える株主もまずいないと思います。

仮にいても、基準日が平成26

年2月20 日(木)だから、19日(水)にニトリ株式を全部売ってしまおうと考えていたが、

なぜか平成26 年2月18

日(火)にニトリ株式が倍に増えてしまいびっくりした、という程度の影響で済むでしょう。

ニトリ株式が倍に増えても株価は半分になっていますから、その株主は損得は一切なく19日(水)にニトリ株式を全部売ってしまえるわけです。

実際上は問題はないと言えば問題はないと思いますが、わざわざズレた日付を発表する必要もないと思います。

実際に株式数が増加する日と定款変更の効力発生日との間にズレがあっても、

例えば配当の基準日や議決権行使の基準日や新株式の発行日がその間に入っていない限り大きな問題は生じないと思います。

これらの日が間に入っていると、どちらの株式数を基準に議決権その他を計算していくのか、という問題が生じかねないわけです。

新株式を引き受けた株主は当初考えていた議決権割合の半分の議決権割合しか取得できなかった、ということが理屈ではあり得るでしょう。

例えば、定款(や登記簿)を見たら発行済株式総数は1万株だったが実は実際に発行されている株式数は倍の2万株だった、

などとということがあり得ることになります。

例えば、平成26

年2月19 日(水)に定款(や登記簿)を見たら発行済株式総数は1万株だったので、

10%弱の議決権を保有しようと思って、1,000株だけ新株式を平成26

年2月19

日(水)に引き受けたのだが、

実際に発行されている株式数はその倍の2万株(言わば株式分割は既に実施済みだった)なのですから、

1,000株だけ新株式を引き受けても保有議決権割合は5%弱にしかならないわけです。

株式分割の効力発生日が平成26

年2月21 日(金)であっても、その1,000株が株式分割されることはない、ということにならないでしょうか。

現実にはこのようなことはまずあり得ないとは思います。

しかし、実際に株式数が増加する日と定款変更の効力発生日との間にズレがありますと、

理屈では以上のような問題が生じ得るのではないかと思いましたの書いてみました。

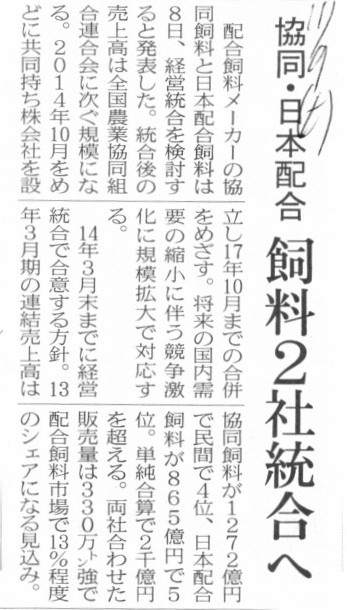

最後になりますが、株式移転により経営統合を検討している会社の例です↓。

2013年11月9日(土)日本経済新聞

協同・日本配合 飼料2社統合へ

(記事)

2013年11月8日

協同飼料株式会社

日本配合飼料株式会社

協同飼料株式会社と日本配合飼料株式会社の経営統合に向けた検討開始について

ttp://www.kyodo-shiryo.co.jp/ir/pdf/os20131108.pdf

ttp://pdf.irpocket.com/C2056/GpH7/NXt0/sKnI.pdf

>共同株式移転による持株会社設立の検討を進め、持株会社設立から三年以内の合併を目指してまいります。

とのことです。

三年以内の合併を目指すということなら、持株会社は設立せず、いきなり合併でもよいのではないかと思いますが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}