2013年11月25日(月)

2013年11月22日(金)日本経済新聞

新規信託分割の公告

三井住友信託銀行株式会社

(記事)

2013年11月8日(金)日本経済新聞 公告

合併公告

東電不動産株式会社

株式会社東電ファシリティーズ

(記事)

アクサス株式会社 会社概要

ttp://www.axas.co.jp/tabid/70/Default.aspx

【コメント】

会社概要を見ますと、アクサス株式会社の設立は「平成18年4月3日」だったようです。

そして、平成25年8月31日で8回目の決算になります。

株主資本の額1,732百万円のうち、資本金は500百万円、利益剰余金は1,232百万円です。

会社設立の経緯は知りませんが、社歴と諸資産の額や諸資産の額から考えて、

ゼロからの創業だったのではなく、既存の事業・会社からの新設分割だったのかもしれません。

新設分割の時点では利益剰余金はゼロだったわけですから、既存事業を承継したのは確かだとしても、

たった8年(正確には7年と4ヶ月弱)で会社設立時の払込資本総額の倍以上の利益剰余金を稼ぎ出しているというのは異常な気がします。

優良資産だけを承継したのかもしれませんが、通常はまず考えられない利益率ということになろうかと思います。

ただ、利益剰余金1,232百万円のうち、977百万円は実は当期の純利益なのです。

前期末の時点では利益剰余金は255百万円に過ぎなかったと考えれば、それほどおかしな話ではないのかもしれません。

逆に言えば、当期の純利益977百万があまりに異常ということになるわけですが。

当期純利益が異常な金額である原因は1,021百万円の特別利益です。

また特別損失も574百万円もあり、これはこれで不自然に大きいと思いますが。

そしてここでおかしいと思うのは、この巨額の特別利益が益金算入されていない点なのです。

アクサス株式会社は非上場企業ですが、珍しいことに税効果会計を適用しています。

将来の益金算入額や損金算入額の全額を法人税等調整額に全て織り込んでいると想定すれば、

この当期純利益の金額で企業会計と税務会計の調整は取れていることになります。

すなわち、この巨額の特別利益は税務上益金算入されない性質のものだ(永久差異である)、ということになります。

この巨額の特別利益の具体的中身は何なのか、についてはこれ以上のことは分かりません。

税法としては、会計上の利益はできる限り多く益金算入しようとしまから、

これほど巨額の金額が益金不算入になる利益項目というのは全く想像も付きませんが。

もしくは単純に、将来の全益金算入額のうち、一部の金額についてのみ法人税等調整額で調整をしている、ということも考えられます。

ただそれも、税法としては、会計上の利益はできる限り早く益金算入しようとしまから、

税務上将来に損金算入されるということ自体がほとんどありません。

会計上も、利益はできる限り遅く計上することがそもそも求められていることも踏まえても、

会計上の利益計上と税務上の益金算入との間には時間的な差異は、むしろ生じない方が自然かもしれません。

また仮にその両者の間に時間的な差異が生じても、将来の損金算入とは異なり将来の益金算入はその確実性(回収可能性)というのは

全く問題にならない(一時差異が益金算入されないことは税務上絶対あり得ない)わけですから、

将来の全益金算入額のうち、一部の金額についてのみ法人税等調整額で調整をしている、というような会計処理はあり得ないことになると思います。

というわけで、巨額の特別利益や当期純利益の具体的中身については、税務上の取り扱いのことなども含め、

よく分からないな、というのが率直な感想です。

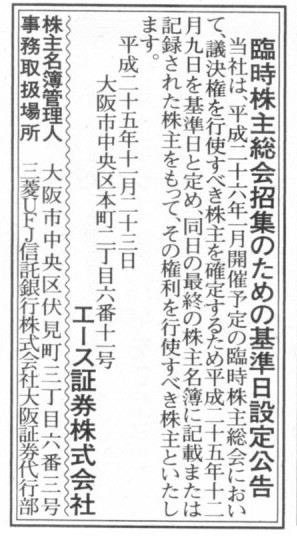

2013年11月23日(土)日本経済新聞 公告

臨時株主総会招集のための基準日設定公告

エース証券株式会社

(記事)

2013年11月22日

東京証券取引所

実質的存続性に関する審査(実質的存続性の喪失)について

−丸八証券(株)−

ttp://www.tse.or.jp/news/07/131122_a.html

2013年11月22日

丸八証券株式会社

エース証券株式会社と丸八証券株式会社との共同持株会社設立(株式移転)による経営統合に関するお知らせ

ttp://www.maruhachi-sec.co.jp/cms/ir_news/dl.php?filename=news_file_1385101293.pdf

2013年11月22日

丸八証券株式会社

臨時株主総会招集のための基準日設定に関するお知らせ

ttp://www.maruhachi-sec.co.jp/cms/ir_news/dl.php?filename=news_file_1385100987.pdf

2013年11月22日

丸八証券株式会社

定款の一部変更に関するお知らせ.

ttp://www.maruhachi-sec.co.jp/cms/ir_news/dl.php?filename=news_file_1385100869.pdf

> 当社の株式は、本統合の効力発生をもって新設される

>共同持株会社(社名「株式会社エースホールディングス」(以下「エースホールディングス」という。))に株式移転され、

>エースホールディングスとしてテクニカル上場する予定でありますが、「合併等による実質的存続性の喪失」に係る猶予期間に入る見込みです。

>猶予期間に入った後もエースホールディングスの株式の上場は引続き維持され、

>本統合の効力発生日の属する事業年度の末日から3年間の猶予期間(平成26年4月1日から平成30年3月31日)内に

>エースホールディングス株式が新規上場基準に準じた基準(以下「基準」という)に適合すると認められた場合には、

>猶予期間から解除されることとなります。

>

> しかしながら、3年間の猶予期間内に、東京証券取引所による基準に適合しない場合には上場廃止となる可能性がありますが、

>エース証券及び丸八証券は、共同持株会社について猶予期間内に当該基準に適合しているかどうかの審査に係る申請を行い、

>当該基準に適合することが可能と考えております。

いろいろと書いてありますが、

「エースホールディングス株式が新規上場基準に準じた基準に適合しているかどうかの審査が完了した後に、

エースホールディングス株式は上場すべき」、

というだけではないでしょうか。

本統合の効力発生をもってエースホールディングス株式がテクニカル上場すること自体が間違いなのであって、

テクニカル上場後に新規上場基準に準じた基準に適合しているかどうかの審査を受けるというのは根本的に間違いであるわけです。

テクニカル上場後に新規上場基準に準じた基準に適合しているかどうかの審査を受け、

「合併等による実質的存続性の喪失」に該当することになった場合はエースホールディングス株式は上場廃止となる、

などと書かれていますが、

それは上場基準を満たしていない株式を上場させていたということと意味は全く同じではないでしょうか。

審査を受けて、上場基準を満たしていたという結果になる場合のみたまたま問題が生じないというだけであり、

そもそもの話をすれば、上場基準を満たしているかどうかの審査が完了した後に上場すべき、というのが本来の流れのはずです。

このような上場が認められるのなら、非上場企業はとにかくまず上場をしてしまい、

既存株主は株式を市場で売却し、非上場企業も市場で増資を行った上で、上場のための審査を受け、

上場基準を満たしていなかったので上場廃止になってしまった、そして投資家は大きな損害を被ることになった、

というようなことが起こってしまうでしょう。

経営統合によるテクニカル上場であろうが非上場企業の新規上場であろうが、

まずは審査を受けてから上場するというのが本来の流れでしょう。

この事例の場合であれば、エース証券株式会社が上場審査を受ければそれでよいわけです。

エース証券株式会社は上場基準を満たしているということであれば、

両社の共同持株会社である株式会社エースホールディングスはテクニカル上場すればよいのではないでしょうか。

経営統合の効力発生日は2014年4月1日とのことですが、エース証券株式会社の上場審査がそれまでに完了しないのなら、

経営統合自体を遅らせるということも必要になってくるのだと思います。

そうでないとテクニカル上場ができないことになります。

法制審議会会社法制部会第24回会議(平成24年8月1日開催)

ttp://www.moj.go.jp/shingi1/shingi04900149.html

会社法制の見直しに関する要綱案(案)[PDF] -

法務省

ttp://www.moj.go.jp/content/000100819.pdf

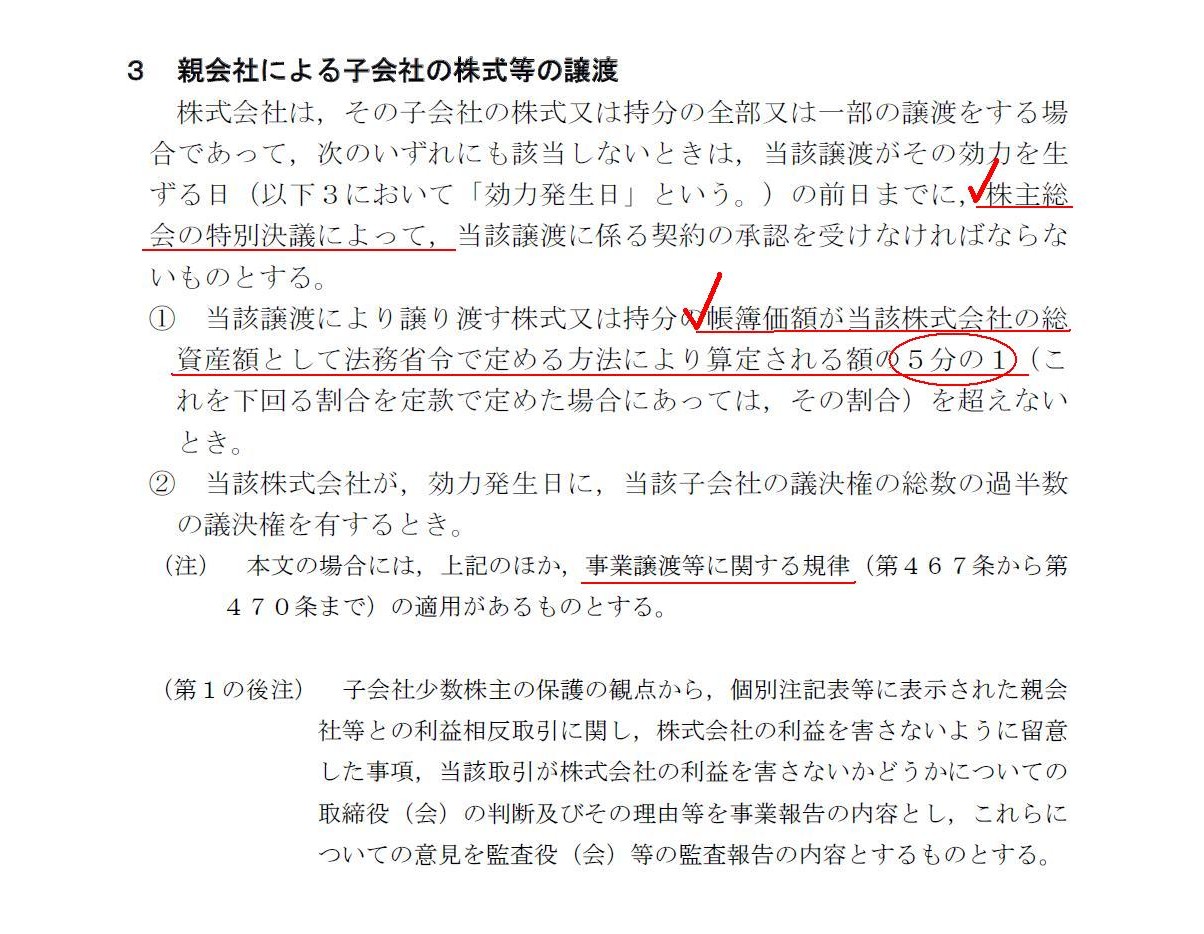

第2部 親子会社に関する規律

第1 親会社株主の保護等

3 親会社による子会社の株式等の譲渡

(14/27ページ)

例えば全事業を新設分割して持株会社制に移行する場合のことを考えると、

分割会社は資産負債を全く保有しなくなり、株式を保有するだけとなるわけですから、

まさに完全に会社が変わってしまったと言っていいわけです。

確かに会社法上は株主総会の特別決議を取り、債権者保護手続きも踏まえていますから、その点では確かに何の問題もないと言えるわけですが、

「上場している株式」に着目しますと、以前は資産負債を保有して事業を行っていた会社の株式であったのが、

ただ単に子会社株式を保有しているだけの会社の株式に完全に変わってしまっているわけです。

これでは「会社は実質的に継続していると言えるのか」という疑問が出てくるわけです。

「その会社の事業内容は100%変化しているから、その会社の事業は継続しているとは言えない」、そういう考え方もあろうかと思います。

「完全に違う会社なのであれば、改めて上場審査が必要だ」、そういう考え方もあろうかと思います。

東京証券取引所からのプレスリリースには、「実質的な存続会社」の判断について、

>当事会社の事業内容や事業の継続性に関して何らかの判断をするものではありません。

と書いてありますが、これは、当事会社の事業内容や事業の継続性に関して厳密な判断をすると、

会社分割や株式移転といった極めて大掛かりな組織再編を上場企業が行う場合は、

実は全て上場廃止となってしまうことを恐れての但し書きでしょう。

証券取引所は、「実質的な存続会社」だけでなく、「実質的な事業内容の継続性」についても審査を行うことが必要なのだと思います。

ただ現実には、そこで上場廃止になっても株主が不利益を被るだけなのも事実であるわけです。

また、組織再編に際しては、株主総会の特別決議を取り債権者保護手続きも踏まえていますから、

会社の事業内容が完全に変わってしまうことは利害関係者は承知の上だ、という言い方もできると思います。

そうしますと、改めて上場審査が必要だという考え方は少し的外れな点があるようにも感じます。

ただ同時に、規模の大きな会社と合併する場合はこのたびのように「実質的な存続会社」の審査が行われるわけですが、

大規模に事業を譲り受ける場合や大規模に吸収分割により事業を承継する場合は、

やはり「実質的な事業内容の継続性」に問題が生じるのも確かでしょう。

これらの場合、言わば上場の審査を受けていない資産負債が財務諸表に載ってくることになります。

「実質的な存続会社」の審査によりそこまでカバーされているのかどうか。

既に上場している会社に対し改めて上場の審査を行っても、上場廃止になれば既存株主が不利益を被るだけという側面があるわけです。

かと言って、上場の審査を受けていない資産負債が財務諸表に載っている状態で上場株式が市場で売買されているというのも、

株式市場の健全性や投資家保護の観点から望ましくないのも確かでしょう。

そういった様々なことを考えていきますと、何と言いますか、これも極端な意見に感じるかもしれませんが、最後の最後は、

「上場企業は一切組織再編を行ってはならない」、

というところまで議論が行き着く気がします。

実務上は確かに無理のある考え方ですが、理論上は究極的にはこの結論が正しいように思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}