2013�N12��8��(��)

�i������Љ���֘A�L���j

2013�N12��7��(�y)���{�o�ϐV��

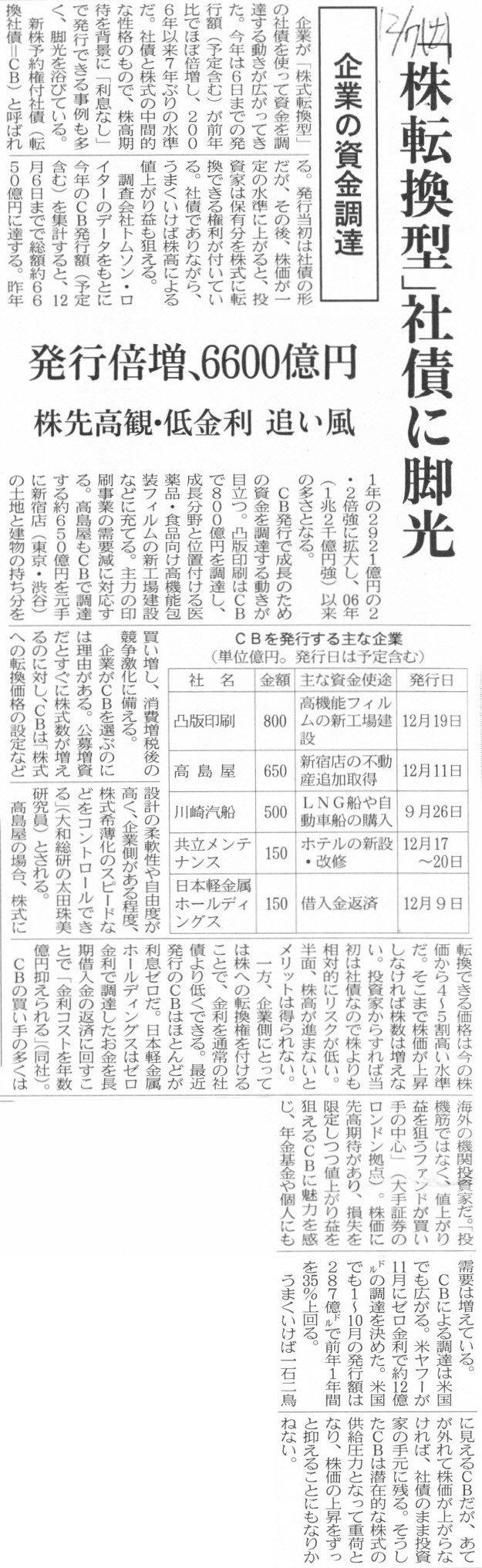

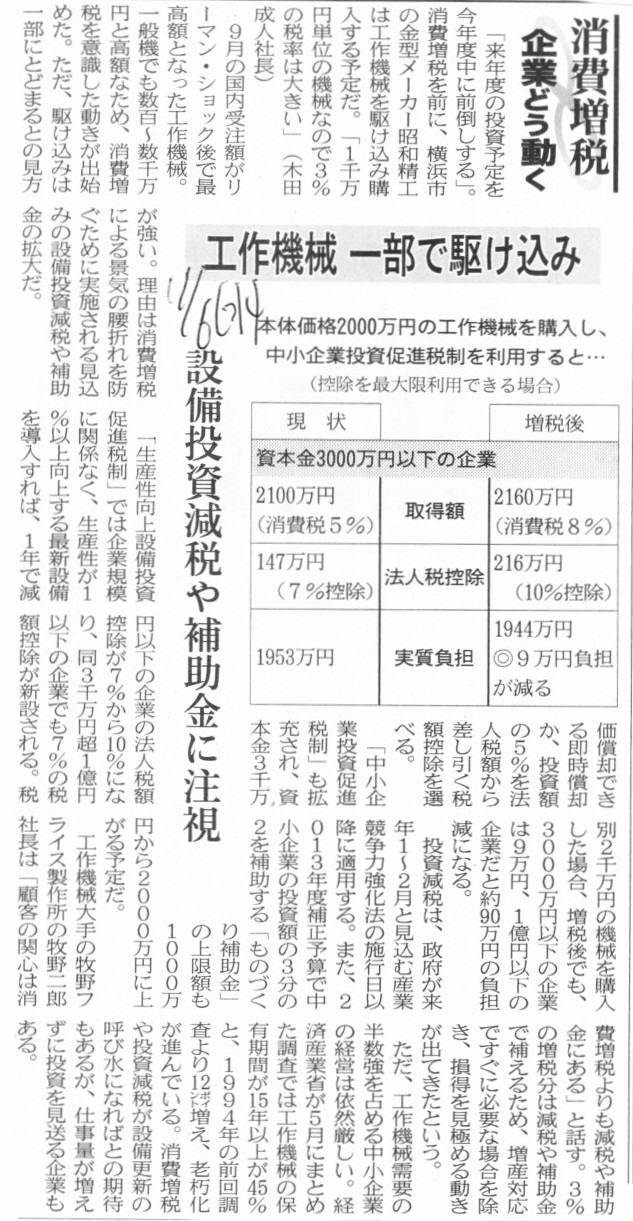

��Ƃ̎������B�@�u���]���^�v�Ѝɋr���@���s�{���A6600���~�@���捂�ρE����� �ǂ���

�i�L���j

�y�R�����g�z

�܂�����Љ���L���̃t�@�C�����ɂ��Ē�������s�������Ǝv���܂��i���ۂ̃t�@�C�����͒������܂��j�B

�t�@�C�����́A

An investor wants whether a debt or an equity.

He does not want both of

them, and he does not want the combination of them, either.

�Ƃ��܂����B

����́i�Q�d���ԈႤ�͂����Ȃ��Ƃ������ƂŁj�����čD�ӓI�ɉ��߂���A

�����Ƃ͕��ł��낤�����{�ł��낤���~�����Ǝv�����̂ł��B

�i�������j�����Ƃ͂��̗�����~�����Ƃ͎v���܂��A������g�ݍ��킽���̂�~�����Ƃ��v��Ȃ��̂ł��B

�Ƃ����Ӗ��ɂȂ낤���Ǝv���܂��B

����͂���ňӖ��͒ʂ���Ǝv���܂��B

�ނ�����Ɉ�a���͊����Ȃ���������܂���B

�������A���͎��͍���́A�p��E��Ō����܂��ƁA

�����Ƃ́u�������{���̂ǂ��炩�v��~�����Ǝv�����̂ł��B�i�������Ƃ��~�����Ǝv���̂́u�������{���̂ǂ��炩�v���B�j

�Ƃ����Ӗ��̂��Ƃ�\���������Ǝv�����̂ł��B

�ł�������͏�̉p���͎��Ƃ��Ă͒P���ɒP����Ԉ���Ă��܂��Ă��܂��āA�������́A

An investor wants either a debt or an equity.

�Ə������肾�����̂ł��B

"either a debt or an equity"�Łu�������{���̂ǂ��炩�v�Ƃ����Ӗ��ɂȂ�܂��B

���������܂��ƁA����ł͎g��Ȃ��u�Ñ�̉p��v�Ƃ��āA

whether

�ɂ́u2�̂����̂ǂ��炩�v�Ƃ����Ӗ��́u�㖼���v�Ƃ��Ă̗p�@���������悤�ł��B

���̌Ñ�̉p��̗p�@���Ɗ����ĉ��߂���Ȃ�A���@�I�E�p�@�I�ɂ��A

"whether

A or B"��"either A or B"

�ƂȂ�A�uA��B���̂ǂ��炩�v�Ƃ����Ӗ��ɂȂ�܂��B

���̗p�@�ł� whether �͌���p��ł���

either

�ƑS�������i��������`������㖼���j���Ǝv���܂��B

�����Ă����܂ʼn��߂���Ȃ�A�p���Ƃ��Ă��Ӗ��Ƃ��Ă��A��������������p���Ŋ��S�ɐ������Ƃ������ƂɂȂ�܂����B

�u�Q�d����̂��Ƃ�����Ñ�p����g�����̂��낤�B�v�ƍD�ӓI�ɉ��߂��ꂽ�̂ł���A���ʓI�ɉp�����Ӗ����������`����Ă��܂����A

�����v��ꂽ�̂͌��h�ł͂���܂����A�c�O�Ȃ��炢������Ƃ̎��ł����̎��u�������Ñ�p����g�����̂��v�Ƃ����ӎ��͂���܂���ł����B

�{���ɒP����

either

�ƊԈႦ�������ł��B

�Ȃ��ԈႦ���̂��͎����ł���������܂���B

���̂悤�ȗp�@�̉p�����ߋ��ɓǂ��Ƃ��������̂�������܂��A

"whether

A or

B"�̗p�@�ɁA�uA��B���̂����ꂩ�v�i������j�Ƃ����Ӗ��E�p�@������ƁA

�����̓��̒��ŏ���ɉ��߁E�n���E���p���Ă��܂���������������܂���B

�Ñ�p��ɂ͌��ɂ��̂悤�ȈӖ��E�p�@���������̂Ȃ�A���̔]�̎g�����E�����͎��͊Ԉ���Ă��Ȃ������̂�������܂��A

����p��ɂ͂��̂悤�ȈӖ��E�p�@�͂Ȃ��Ƃ������ƂŁA���Ƃ��Ă͍���Ƃ�����̃X�^���_�[�h�ȉp����g���Ă��������Ǝv���Ă��܂��B

������������܂����A"An investor wants whether a debt or an equity."�ɂ��Ẳ��߂��܂Ƃ߂܂��ƁA

�@�܂��A���͉p���Ƃ��Đ��藧���Ă��Ȃ��i���@�I�ɊԈႢ�j�B

�A���ɁA���ƂȂ��̃j���A���X�Ƃ��āA�u�����Ƃ͕��ł��낤�����{�ł��낤���~�����Ǝv�����̂ł��B�v

�@�@�Ƃ����Ӗ��Ɏ��Ă��܂��i���������͂��̉��߂����@�I�ɂ͊ԈႢ�j�B

�B�Ō�ɁA�Ñ�p��̗p�@�iwhether

�� either

�Ɠ����j���Ɩ������D�ӓI�ɉ��߂���ƁA

�@�@�u�����Ƃ͕������{���̂ǂ��炩��~�����Ǝv�����̂ł��B�v�Ƃ����i�����{���Ӑ}�����j�Ӗ��ɂȂ�B

�ƂȂ�܂��B

�P���ɁAwhether �� either �ƊԈႦ���̂��Ǝv���ĉ������B

whether

�Ɂu2�̂����̂ǂ��炩�v�Ƃ����Ӗ��́u�㖼���v�Ƃ��Ă̗p�@���A����ł͎g��Ȃ��u�Ñ�̉p��v�Ƃ��Ă͂������A

�Ƃ������Ƃ͍����������ׂ������ď��߂Ĉӎ��I�ɒm��܂����B

���̎����͍��Z���ォ�爤�p���Ă�����̂ł�����A�ߋ��ɉ��C�Ȃ����̈Ӗ��E�p�@��ǂ��Ƃ��������̂�������܂��A

����ȏ�͎����ł�������܂���B

2013�N11��13��(��)���{�o�ϐV��

���j�o�[�T���В��ɓ��q��

�i�L���j

2013�N11��13��

���j�o�[�T���~���[�W�b�N�������

���j�o�[�T�� �~���[�W�b�N

�В��l���Ɋւ��邨�m�点

ttp://www.universal-music.co.jp/press-releases/2013/11/13/

2013�N11��27��(��)���{�o�ϐV��

�E�F�X�gHD �В�2�l�̐��@���Ƌ}�g���

�V�В�

���W���s�^�[�e���R���@�q

�r�v���i�܂��E�Ƃ����j

�i�L���j

2013�N11��30��(�y)���{�o�ϐV��

�V�В�

���J�b�p�E�N���G�C�g�z�[���f�B���O�X

����

�v�Y���i�ӂ����E�݂��j

�i�L���j

����ȋL��������܂��������B

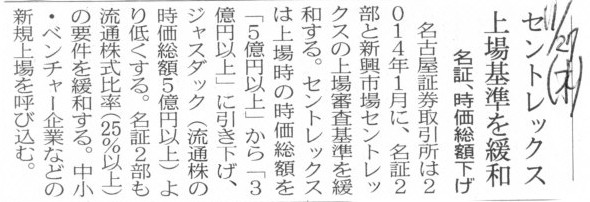

2013�N10��29��(��)���{�o�ϐV��

����z�����u��̂���v�@�}�U�[�Y���𓌏؏��F

�i�L���j

2013�N10��31��(��)���{�o�ϐV��

�����F�@2�����{����Ŕ����\��

�i�L���j

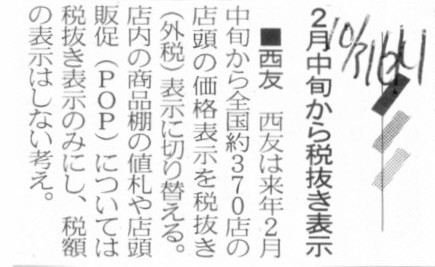

2013�N10��31��(��)���{�o�ϐV��

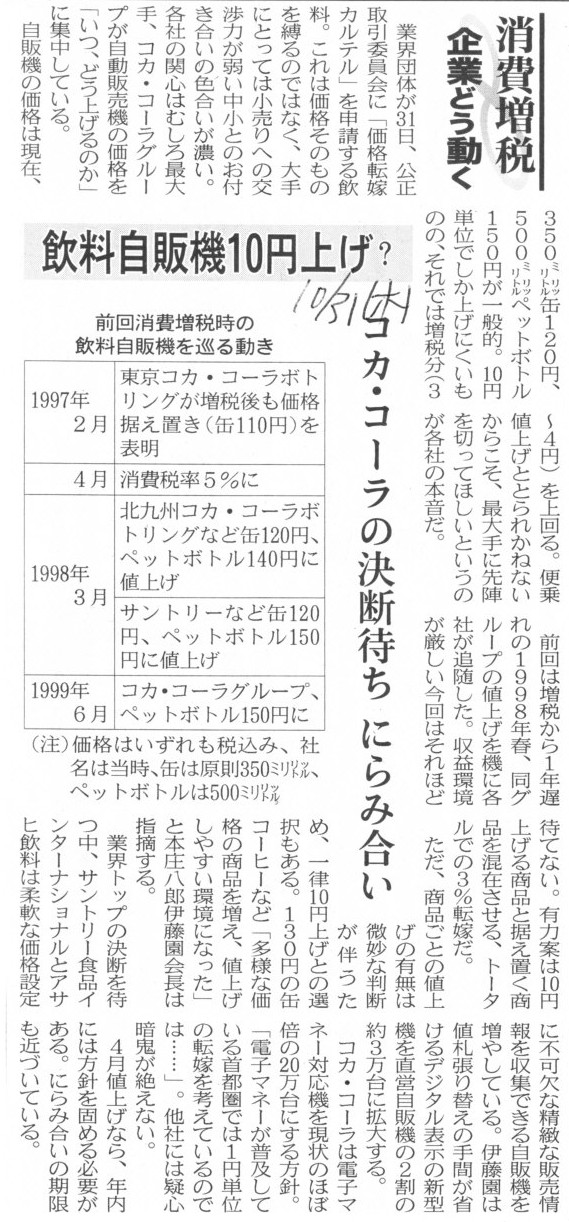

����� ��Ƃǂ�����

�������̋@10�~�グ�H�@�R�J�E�R�[���̌��f�҂�

�ɂ�ݍ���

�i�L���j

2013�N11��2��(�y)���{�o�ϐV��

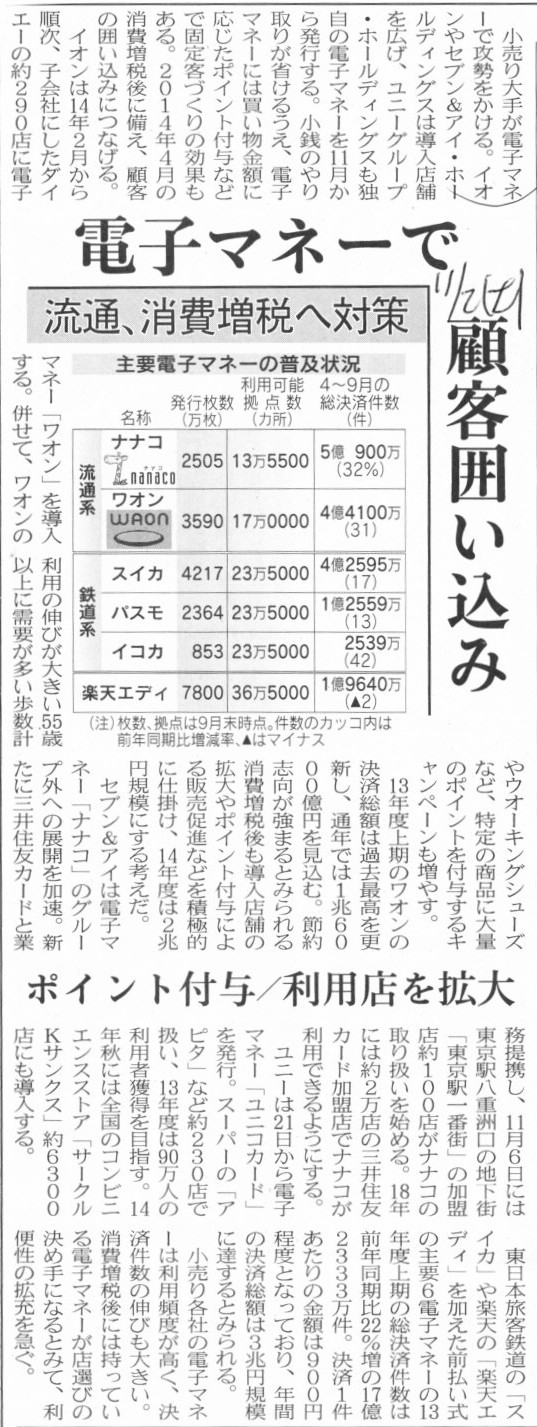

���ʁA����ł֑�@�d�q�}�l�[�� �ڋq�͂����݁@�|�C���g�t�^�^���p�X���g��

�i�L���j

2013�N11��2��(�y)���{�o�ϐV���@�А�

�l�b�g�z�M�̓��O�s�����Ȃ����Ő���

�i�L���j

2013�N11��5��(��)���{�o�ϐV��

�n���ւ̌��ʔg�y�_���@�ƐőΏۊg��@�K���q�����ʼn��b

���傤�̂��Ƃ@�O���l���s�Ҍ����ƐœX

����Ń[���A���������₷��

�i�L���j

2013�N11��5��(��)���{�o�ϐV��

����ŏ���H�i�X�[�p�[�@�Ŕ����E�ō��ݕ��L����

�i�L���j

2013�N11��6��(��)���{�o�ϐV��

����� ��Ƃǂ�����

�H��@�B �ꕔ�ŋ삯����

�ݔ��������ł�⏕���ɒ���

�i�L���j

2013�N11��7��(��)���{�o�ϐV��

����� ��Ƃǂ�����

�O�H�ƊE�A�����Ή��@�Ŕ̒ቿ�i ��邩�]�ł�

�i�L���j

2013�N11��12��(��)���{�o�ϐV��

����� ��Ƃǂ�����

�����^���f��A�Ŕ����ɌX���@�V�l�R���A������������������

�i�L���j

2013�N11��26��(��)���{�o�ϐV��

�����

��Ƃǂ�����

�u���j�N���v���ŕ���]�łց@�ߗ��`�F�[���A�E�E������̕���_

�i�L���j

�y�R�����g�z

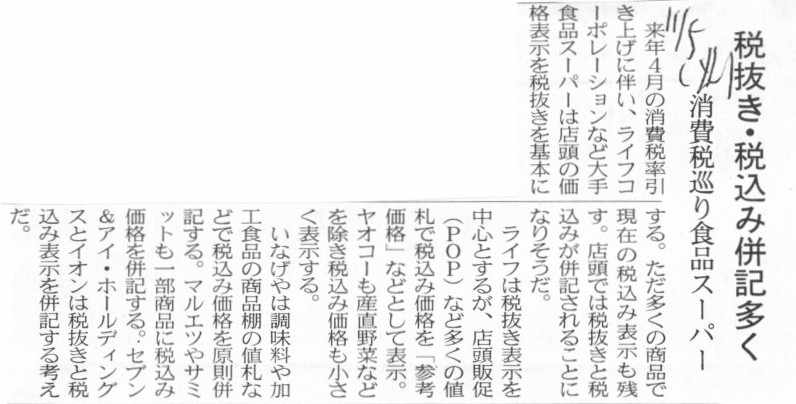

����łɂ��ẮA�ǁX�����̋@��ɓK�X�����Ă��������Ǝv���܂��B

���F�̋L���ł͂���܂��A���_��͓X���ł̉��i�\���́u�Ŕ����\���i�{�̉��i�̂݁j�v���������̂��Ǝv���܂��B

�����Ă���ɍׂ������Ƃ������A�J�b�R�����������ŐŊz�����L����i�������͐ō��݉��i�����L����j���Ƃ��ԈႢ���Ǝv���܂��B

�Ȃ��Ȃ�A�ǂ̏��i���ꏏ�ɔ������Ő��m�ȐŊz�͕ς���Ă��邩��ł��B

�܂��A�ꏏ�ɔ����i���W�Ő��Z����j���i�Q�̍��v�{�̉��i�����܂�i����ŏ��i�_���Ƃ��Ă͈����j�A

�����Ă��̍��v�{�̉��i�ɏ���ŗ����|���Z���ď���Ŋz���Z�o���A1�~�����̒[���͐�̂āA

�����ď��߂č��v���i���i�i���v�ō��݉��i�j�����܂�킯�ł��i����ŋ��z�ʂ��܂߂Ċ����E�������������j�B

����҂��ǂ̏��i�Ƃǂ̏��i�Ƃǂ̏��i���ǂ̏��i���ꏏ�ɔ������́A���W�Ő��Z���邻�̎��܂ŕ�����܂���B

�܂�A���W�Ő��Z���邻�̎��܂ŁA���m�ȏ���Ŋz�͕�����Ȃ��i���܂�Ȃ��j�킯�ł��B

���̏��i��1���������ꍇ�͂��́i�ō��݁j���i�ɂȂ�A�Ƃ����Ӗ��ł͊m���ɂ��̕\�����i�i�ō��݉��i�j�Ő������킯�ł����A

����͂��܂��܂��̏��i��1���������ꍇ�̂ݐ������Ƃ��������Ȃ̂ł��B

���ۂ̔������̏�ʂł́A����҂ɂƂ��Ă͂ǂ��炪�֗����Ƃ����Ƃ܂��b�͕ʂƂ������Ƃ͂���Ƃ͎v���܂��B

���Ƃ����X���z�ɍ��ق͂����Ă��A���̒��Łi�ԈႤ��������Ȃ��j1.05���|���Z����ʓ|�����l����A

�T�Z�ł悢����ō��ݕ\�������Ă��ꂽ�����v�Z���y�A�Ƃ������Ƃ͌��ɂ���Ƃ͎v���܂��B

���������ł́A���_��͓X���ł̉��i�\���́u�Ŕ����\���i�{�̉��i�̂݁j�v���������A�Ƃ������Ƃ������Ă݂܂����B

2013�N11��30��(�y)���{�o�ϐV��

������@�܂��Ζ����i�Ώہ@���Ύ����Ђ�ݗ�

�p���`�@���i��OTC�s��Ƃ́@����ƎҒʂ������@�K��2.7���j

�i�L���j

2013�N11��29��

������������i�����

OTC�s��^�c�̂��߂̐V��ЁuJAPAN OTC

EXCHANGE������Ёv�̐ݗ��ɂ���

ttp://www.tocom.or.jp/news/2013/20131129_joe.html

�y�R�����g�z

�ǂ�������Ђ��͒m��܂��A

>�������{ 2,500���~�i���A�����������{�@1,000���~�j

�Ƃ����L�ڂ͏��߂Č��܂����B

�������{�Ƃ́A

�u���傪������V�����s���錠�����������v

�Ƃ����Ӗ��ł��傤�B

�������{�͉p��́uauthorized

capital�v�����̂܂ܖ����̂��Ƃ͎v���܂����A

�������{�͐��m�ɂ́A�u�����������v�ƕ\�����ׂ����̂��Ǝv���܂��B

�Ȃ��Ȃ�A������͊��傩��V�����s���錠����������ꂽ�����ł���A

1��������ŐV�����s���邩�܂ł͌������������Ă��Ȃ�����ł��B

�������A�u1��������ŐV�����s���邩�v�͐V�����s���邻�̎��܂Ō��܂�͂�������܂��B

������ɂ���A�������{�͂����܂Ŋ������Ō����̂ł���A���z�Ō�邱�Ƃ��ł��鐫���̂��̂ł͂Ȃ����Ƃ����͊m���ł��傤�B

2013�N10��31��

�� �� �� �� �g �N ��

�}

�Z���g�����Ɏq�������

�\�[�_�D������J���V�E���̋������Ɖ�Ђ̐ݗ��ɂ���

ttp://www.tokuyama.co.jp/news/release/pdf/2013/20131031_Release.pdf

ttp://www.cgco.co.jp/ir/data/20131031_4.pdf

2013�N10��31��

�Z���g�����Ɏq�������

�\�[�_�D�֘A���i�̐��Y��~�Ɋւ��邨�m�点

ttp://www.cgco.co.jp/ir/data/20131031_2.pdf

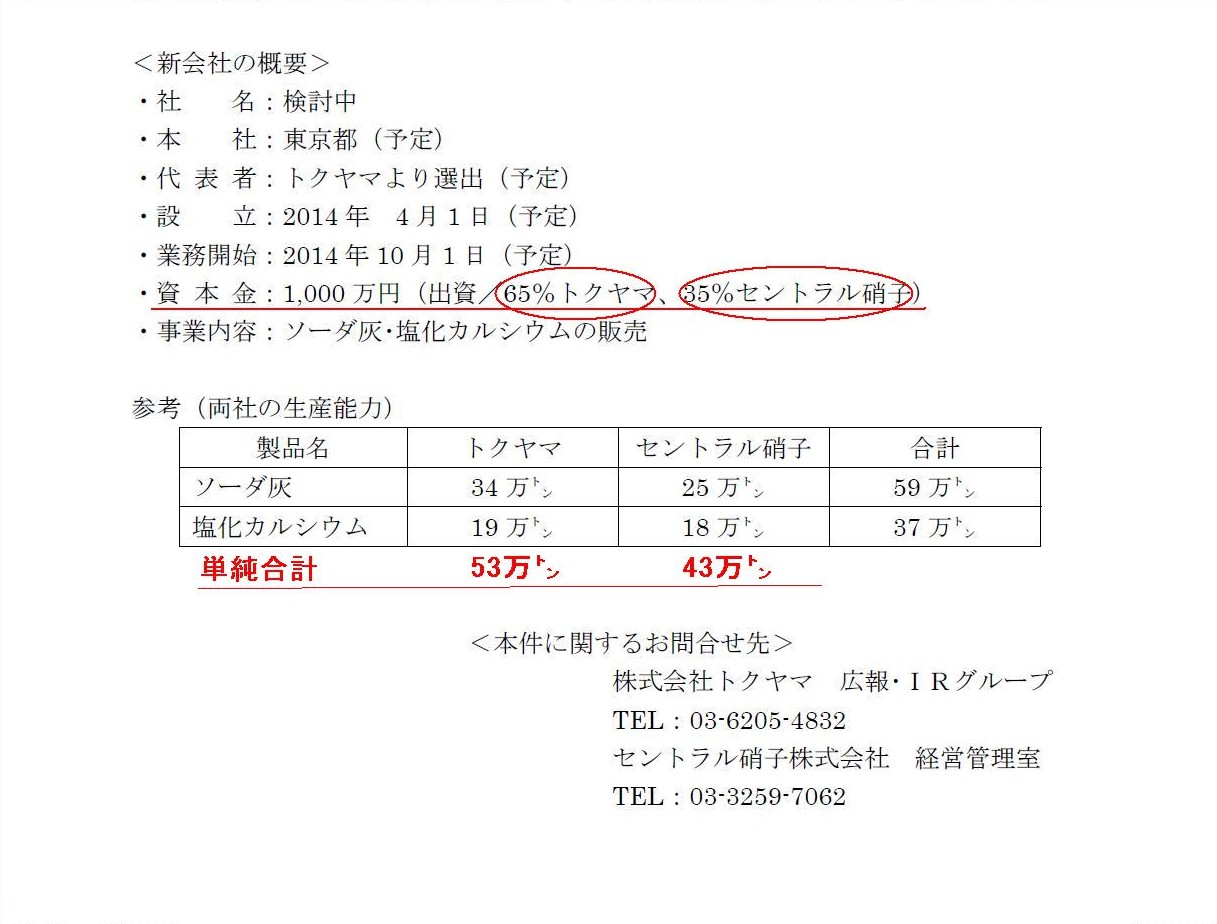

�Q�l�Ƃ������ƂŁA���Ђ̐��Y�\�͂��v���X�����[�X�ɍڂ��Ă��܂��B

�u�\�[�_�D������J���V�E���̋������Ɖ�Ђ̐ݗ��ɂ��āv

�V��Ђ̊T�v

���Ђ̐��Y�\��

�i1/1�y�[�W�j

�\�[�_�D�Ɖ����J���V�E���Ƃł́A���Y�ݔ����̂��قȂ�̂��Ƃ͎v���܂����A

�����ł͘b�̊ȒP�̂��߂ɓ����H����g�p����Ƃ��܂��傤�B

����ƁA�P�����v�����܂��ƁA�g�N���}�̐��Y�\�͂�53���d�A�Z���g�����Ɏq�̐��Y�\�͂�43���d�A�ƂȂ�܂��B

�����ŁA�V��Ђւ̏o�������́A�g�N���}��65���A�Z���g�����Ɏq��35���A�Ƃ̂��Ƃł��B

�V��Ђ֕������鎑�Y���̉��z���Řb�͑傫���ς�邩�Ƃ͎v���܂����A���ɑ�܂��ɍl����ƁA

�����Y�\�͂̑召�Əo�������̑召�͉������W�ɂ����Ă�����قǂ��������͂Ȃ��̂�������Ȃ��ȁA

�ƊT�Z�����ƌ����܂����A���̂悤�ȍl���������܂����B

�����Y�\�͂̊����́A�g�N���}��55���A�Z���g�����Ɏq��45���A�Ƃ������ƂŁA�����炸�Ƃ������炸�A�Ƃ������Ƃ���ł��傤���B

�G���X���[ �A���f�B�T�C�G���X �����S�q��Љ��@2��18���t

�m�����@�Q���@���C�^�[�n - ��t����������T�C�g���^�c����G���X���[ �͂Q���A���i�J���̎���Ɩ��𐿂�����

���f�B�T�C�G���X�v���j���O

�����S�q��Љ�����Ɣ��\�����B�Q���P�W���t�B

���ЂƂ���Ë@�ւɑ�����i���Ë@��̉c�Ɗ��������������Ă���A������ʂ�_���B

�G���X���[�̓��f�B�T�C�G���X�����������Ŋ��S�q��Ђɂ���B�����䗦�́A���f�B�T�C�G���X���̕]���z�R�T�O�O�~���A

�P���Q�V���R�P���̃G���X���[�����ω��i�Ŋ��������l�B���f�B�T�C�G���X���͂Q���P�R���ɏ��p�~�ƂȂ�B

�i���C�^�[�@2013�N

12�� 2�� 16:17

JST�j

ttp://jp.reuters.com/article/companyNews/idJPL4N0JH1GM20131202

2013�N12��2��

�G���X���[�������

������Ѓ��f�B�T�C�G���X�v���j���O

�G���X���[������Ђɂ�銔����Ѓ��f�B�T�C�G���X�v���j���O�̊��S�q��Љ��Ɋւ��銔�������_������i�ȈՊ��������j�̂��m�点

ttp://corporate.m3.com/ir/release/2013/pdf/20131202_01.pdf

ttp://www.mpi-cro.co.jp/ir/pdf/index/20131202_1.pdf

2013�N12��2��

�G���X���[�������

���f�B�T�C�G���X�v���j���O �O���[�v��Љ��Ɍ����� - �⑫����

-

ttp://corporate.m3.com/ir/release/2013/pdf/20131202_02.pdf

�G���X���[������Ђɂ�銔����Ѓ��f�B�T�C�G���X�v���j���O�̊��S�q��Љ��Ɋւ��銔�������_������i�ȈՊ��������j�̂��m�点

�i�R�j�{���������ɌW�銄���Ă̓��e

�i3/10�y�[�W�j

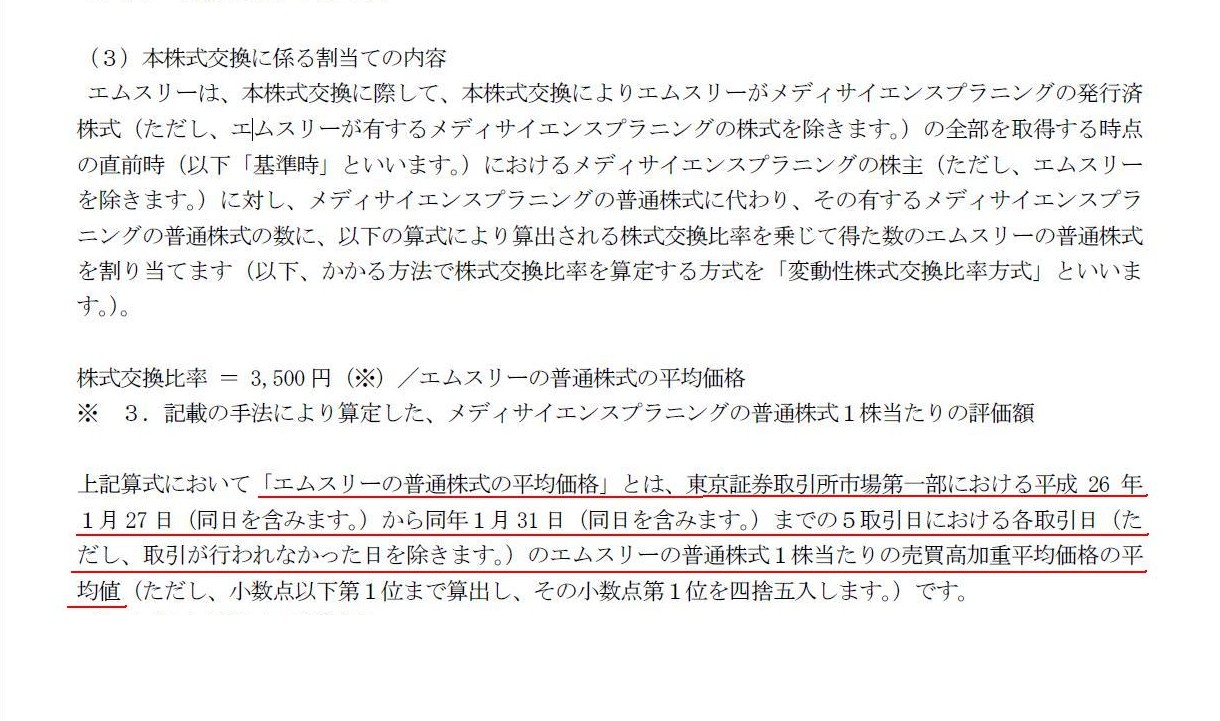

���܂łɉ������܂������A���������䗦�͌v�攭�\�Ɠ����Ɍ���E���\���ׂ����Ǝv���܂��B

���f�B�T�C�G���X�v���j���O�����̉��i��1��3,500�~�ƌŒ肳��Ă���ȏ�A

���f�B�T�C�G���X�v���j���O����ɂƂ��ẮA����G���X���[������������Ή�����قǁA

��葽���̃G���X���[��������邱�Ƃ��ł���悤�ɂȂ�܂��B

�G���X���[����ɂƂ��Ă͊��̒��x���S��������Ȃ��A�Ƃ������ƂɂȂ�܂��B

�e����ۗ̕L�c�����������ɂ߂ď������̂ł��܂���ɂȂ�Ȃ������ł���A

�{���͐V�������ǂꂾ�����s����邱�ƂɂȂ邩�S��������Ȃ��Ƃ����̂͊���ɂƂ��Đ�ɔF�߂邱�Ƃ��ł��Ȃ��ł���킯�ł��B

����͊ȈՊ��������ł��邭�炢�ł�����قƂ�ǖ��ɂȂ�Ȃ��킯�ł����A

���S�q��Ђ̋K�͂����ȏ�ɂȂ�ƁA���S�e��Ђ̑劔��i�Ⴆ�ΐe��Ёj�ۗ̕L�c�����������������������Ȃ�Ƃ������Ƃ����蓾�܂��B

����̗��ꂩ�炷��ƁA���s���邱�ƂɂȂ�V�����̐����Ɍ��肷��ׂ����A�Ƃ������ƂɂȂ�ł��傤�B

�u���s���邱�ƂɂȂ�V�����̐����Ɍ��肷��v�Ƃ����̂��A������ʏ�̊��������䗦�̂��ƂɂȂ�܂��B

�ʏ�̊��������䗦�����܂�A���s���邱�ƂɂȂ�V�����̐��́A���S�q��Ђ̔��s�ϊ��������ɂ���ӂɌ��܂�킯�ł��B

�ʏ�̊��������䗦�����肷��ꍇ�́A�������鎑�{���̋��z���Ō�܂Łi���������̎��{�̂��̎��܂Łj���܂�Ȃ��A�Ƃ������ƂɂȂ�܂��B

����́A���S�e��Ђ̎s�ꊔ�����Ō�܂Łi���������̎��{�̂��̎��܂Łj���܂�Ȃ��A�Ƃ������Ƃ݂̂������ł��B

���ɂ���A���f�B�T�C�G���X�v���j���O�����̔�����艿�i1��3,500�~�ƌ��肷��Ɠ����ɁA�ʏ�̊��������䗦�����肷�ׂ����Ǝv���܂��B

�G���X���[������Ђ́A���f�B�T�C�G���X�v���j���O������1��3,500�~�Ŕ����ƌ����Ă���킯�ł�����A

�����ł́A�������J���t�̎��̂悤�ɁA���f�B�T�C�G���X�v���j���O������3,500�~�ɒ���t���͂��ł��B

�u���f�B�T�C�G���X�v���j���O�����̂���1�����Ԃ̒l�����v

�u�G���X���[�����̂���1�����Ԃ̒l�����v

�Ō�ɁA3,500�~���Ó����Ƃ����͎��ɂ͕�����܂��A�G���X���[������ЂƂ��Ă�3,500�~�ƕ]�����Ă���Ƃ������ƂŁA

����͂���ŃG���X���[������Ђ̎��R�Ȃ̂��낤�Ǝv���܂��B

���ɁA3,500�~�ł͒Ⴂ�ƃ��f�B�T�C�G���X�v���j���O���傪�v���̂ł���A

���呍��Ŕ�����悢�A�Ƃ�������ɂȂ邩�Ǝv���܂��B

���ɁA3,500�~�ł͍��߂���������͊�����Ѓ��f�B�T�C�G���X�v���j���O�ւ̊����������̂ɔ����ƃG���X���[���傪�v���̂ł���A

���������̎��{���̂������~�߂錠���͊���Ƃ��ē��R���낤���Ǝv���܂��B

��������͊ȈՊ��������Ƃ������ƂŁA��Ж@��͒��ړI�ɒ��~�����߂邽�߂̖����̋K��͂Ȃ��̂��Ǝv���܂��B

���傪�����Ɖ��炩�̖��m�Ȉӎv�\��������A��ЂƂ��ẮA���`��̐ӔC���ʂ������߁A

�u�ł͊��呍������W���A���呍��̏��F���c����邱�Ƃɂ��܂��傤�v�Ƃ�������ɂȂ�̂��Ǝv���܂��B

�����A�ɒ[�Șb������A�ꊔ�傪���������Ă��A�@�I�ɂ͉�ЂƂ��Ă͎������c�݂̂������Ċ������������s�ł���̂��Ǝv���܂��B

�ꊔ��̔���َE����`�Ŋ��������̎��{�����s���Ă��A����������̂��@�I�ɖ����ɂȂ�A�Ƃ����悤�Ȃ��Ƃ͂Ȃ��̂��Ǝv���܂��B

�Ɠ����ɁA�����ő��_�ɂȂ�̂́A��Ж@��̂����銔���Č��Ƃ̊֘A�Ȃ̂��Ǝv���܂��B

���Ȃ킿�A����́A�u���������̎��{�𒆎~����悤��Ђɑ���Č����s�g���邱�Ƃ��ł���̂��v�Ƃ����_�ł��B

�P���ɍl���܂��ƁA����͉�Ђ̏��L�҂ł���ō��̈ӎv����҂Ȃ̂ł�����A���������̒��~�����߂錠���͓��R����Ǝv���܂��B

���傪��Ђɑ��Ď����̈ӎv��`���e����^����Ƃ����̂́A����͊�����Ђɂ����銔��̐����̌����Ƃ������ׂ������ł��傤�B

���������āA���R�ɉ�Ђ͊��傩���Ă��ꂽ�c��E�c�Ă����呍��̏��W�ʒm�ɋL�ڂ��Ȃ���Ȃ�Ȃ��킯�ł��B

�Ƃ��낪�A����Ж@�̒�߂ɂ��ƁA

�u��Ă��ꂽ���������呍��̌��c�����ł͂Ȃ��ꍇ�v

�́A���傩��̒�Ă����ۂł���悤�Ȃ̂ł��B

�������܂��ƁA�x�[�X�ōl���܂��ƁA�@����́u����͊��������̎��{�𒆎~����悤��Ђɑ���Č����s�g���邱�Ƃ͂ł��Ȃ��v

�Ƃ������ƂɂȂ�悤�ȋC�����܂��B

�Ȃ��Ȃ�A�����������{�̂��߂̏��F�͊��呍��̌��c�������̂��̂ł����A

���������̒��~�͉�Ж@�㊔�呍��̌��c�����ł͂Ȃ�����ł��B

���̍l�����������Ȃ�A�ȈՊ��������͉�Ж@�㊔��͈�ؔ��ł��Ȃ��i���~�����߂�@�I�������Ȃ��j�A�Ƃ������ƂɂȂ�Ǝv���܂��B

�T�O�I�ɍl����Ɣ��Ɉ�a��������l�����ƌl�I�ɂ͊�����̂ł����A

��Ж@�̏��߂Ƃ��Ă͂����������Ƃł͂Ȃ����낤���A�Ǝv���܂��B

��萔�ȏ�̊��傩�甽�̈ӌ����������ꍇ�́A�����ɂ́u�ł͊��呍������W���܂��傤�v�Ƃ����������ɂȂ�̂��낤�Ƃ͎v���܂����B

�������́A�u��Ă��ꂽ���������呍��̌��c�����ł͂Ȃ��ꍇ�v�̉��߂������ԈႦ�Ă���̂�������܂��B

�����Ō����u���呍��̌��c�����v�Ƃ́A��Ж@��̌��c�����Ƃ����Ӗ��Ȃ̂��A����Ƃ��A���厩���ɂ����錈�c�����Ƃ����Ӗ��Ȃ̂��B

���厩���ɂ����錈�c�����Ƃ����Ӗ��Ȃ̂ł���A���R�Ɂu����͊��������̎��{�𒆎~�����錠��������v�Ƃ������ƂɂȂ�Ǝv���܂��B

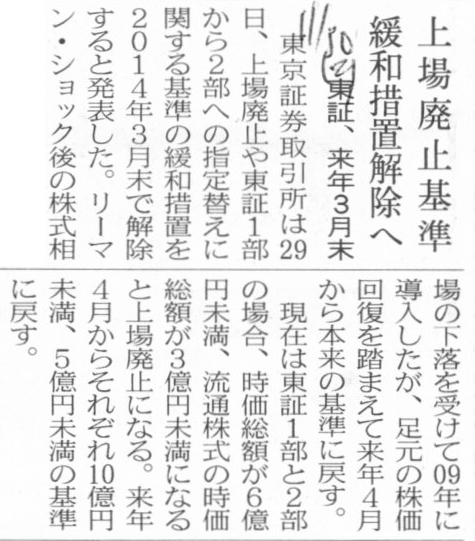

2013�N11��27��(��)���{�o�ϐV��

�Z���g���b�N�X ������ɘa�@���A�������z����

�i�L���j

2013�N11��30��(�y)���{�o�ϐV��

���p�~� �ɘa�[�u�����ց@���A���N3����

�i�L���j

�y�R�����g�z

���É��،�������E�Z���g���b�N�X�s��́A���R������ɘa���邻���ł��B

�����ċt�ɓ����،��������1����2���̏��p�~������������邻���ł��B

���m�ɂ́A2009�N�ɏ��p�~����ɘa���Ă����̂��A���ɖ߂����Ƃɂ��������ł��B

�����،�������@���p�~�

���p�~��T�v

(�ꕔ���)

ttp://www.tse.or.jp/rules/listing/stdelisting.html

���ʊ��������i���z�j�

ttp://www.tse.or.jp/rules/listing/mochikabu.html

���ʊ������̒�`�́A���m�ȂƂ���͂��̃y�[�W�����ė~�����̂ł����A��܂��Ɍ����A

�u���s�ϊ��������|���Ȋ������|�������L�������|�����䗦10���ȏ�̑劔�傪�ۗL���銔�����v�A�ƂȂ�܂��B

���������L���銔���⎝���䗦10���ȏ�̑劔�傪�ۗL���銔���͒����ۗL���O��Ƃ������ʂ�����i���ɒ����ۗL�����Ă��邱�Ƃł��傤�j�A

�����s��ł͗��ʂ��Ă��Ȃ����̂ƌ��Ȃ��A�Ƃ����l����������̂ł��傤�B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}