2013擭12寧4擔(悈)

2013擭12寧3擔

嶃媫揹揝姅幃夛幮

戙昞庢掲栶幮挿偺岎戙暲傃偵栶堳恖帠偵偮偄偰乮俀侽侾係擭俁寧侾擔晅乯

ttp://holdings.hankyu-hanshin.co.jp/ir/data/ER201312031N1.pdf

2013擭11寧30擔(搚)擔杮宱嵪怴暦

慏堜揹婡幮挿偵忋懞巵偑徃奿丂椦幮挿偑暃夛挿

乮婰帠乯

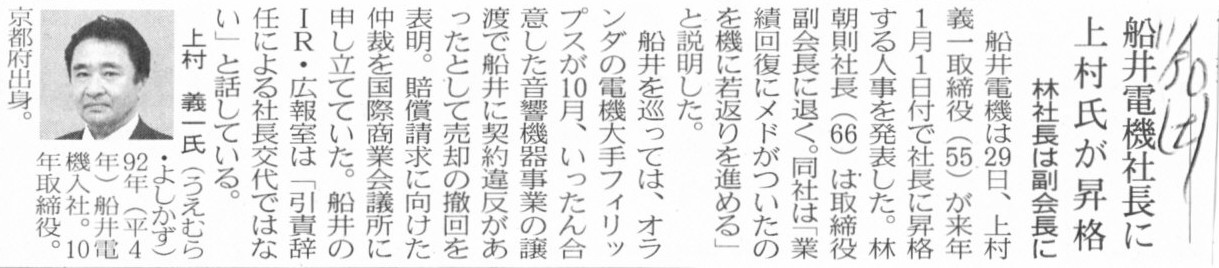

2013擭11寧29擔

慏堜揹婡姅幃夛幮

戙昞庢掲栶偺堎摦偵娭偡傞偍抦傜偣

ttp://www.funai.jp/pressrelease/2013/topic_131129.html

2013擭11寧13擔

擔杮價儖僼傽儞僪搳帒朄恖

搳帒岥暘妱丄婯栺曄峏媦傃侾岥摉偨傝梊憐暘攝嬥偺廋惓偵娭偡傞偍抦傜偣

ttp://www.nbf-m.com/nbf/release/files/release689.pdf

亂僐儊儞僩亃

乽搳帒岥乿偲偼帠幚忋偄傢備傞乽姅幃乿偲摨偠傕偺偲尵偭偰偄偄偺偩偲巚偄傑偡丅

姅幃偵姅幃暘妱偑偁傞傛偆偵丄搳帒岥偵傕搳帒岥暘妱偑偁傞傛偆偱偡丅

巹偼埲慜丄乽0.5姅偲0.5姅偼1姅偱偼側偔0.5姅偑2偮偩乿偲彂偒傑偟偨丅

姅幃偼懌偟嶼偱偒側偄傕偺偱偼側偄偩傠偆偐偲彂偒傑偟偨丅

偙偺峫偊偑惓偟偄偺側傜丄姅幃傕乮搳帒岥傕乯暘妱偡傞偙偲偼偱偒側偄偐傕偟傟傑偣傫丅

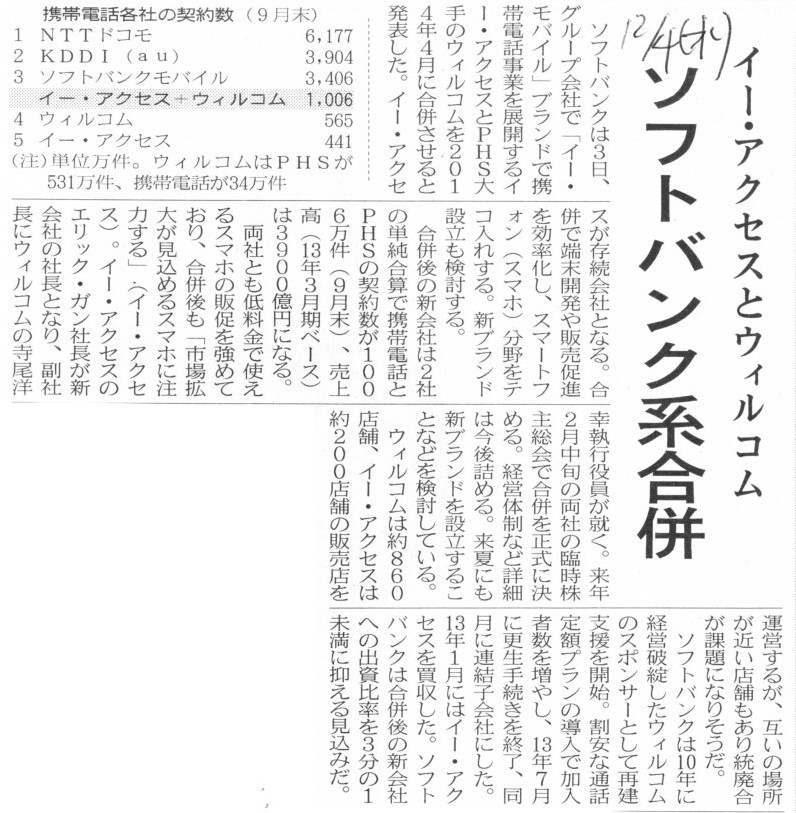

2013擭12寧4擔(悈)擔杮宱嵪怴暦

僜僼僩僶儞僋宯崌暪丂僀乕丒傾僋僙僗偲僂傿儖僐儉

乮婰帠乯

2013擭12寧3擔

僜僼僩僶儞僋姅幃夛幮

摉幮巕夛幮娫偺崌暪偵娭偡傞偍抦傜偣

ttp://www.softbank.jp/corp/news/press/sb/2013/20131203_01/

2013擭12寧3擔

僀乕丒傾僋僙僗姅幃夛幮

姅幃夛幮僂傿儖僐儉

崌暪偵娭偡傞婎杮崌堄彂掲寢偺偍抦傜偣

ttp://www.eaccess.net/press_img/11717_pdf.pdf

ttp://www.willcom-inc.com/ja/corporate/press/2013/12/03/pdf/20131203press.pdf

亂僐儊儞僩亃

僀乕丒傾僋僙僗姅幃夛幮偑媍寛尃悢偺懡偄庬椶姅幃傪敪峴偟偰偄傞娭學偱丄

僜僼僩僶儞僋偺僀乕丒傾僋僙僗姅幃夛幮偵懳偡傞媍寛尃曐桳妱崌偼33.29亾偵偲偳傑偭偰偄傑偡丅

崌暪偵嵺偟偰僜僼僩僶儞僋偑庴偗庢傞懳壙師戞偱偟傚偆偑丄壖偵懳壙偑僀乕丒傾僋僙僗姅幃偱偁傟偽丄

崌暪屻偼僜僼僩僶儞僋偺僀乕丒傾僋僙僗姅幃夛幮偵懳偡傞媍寛尃曐桳妱崌偼夁敿悢偵払偡傞偐傕偟傟傑偣傫丅

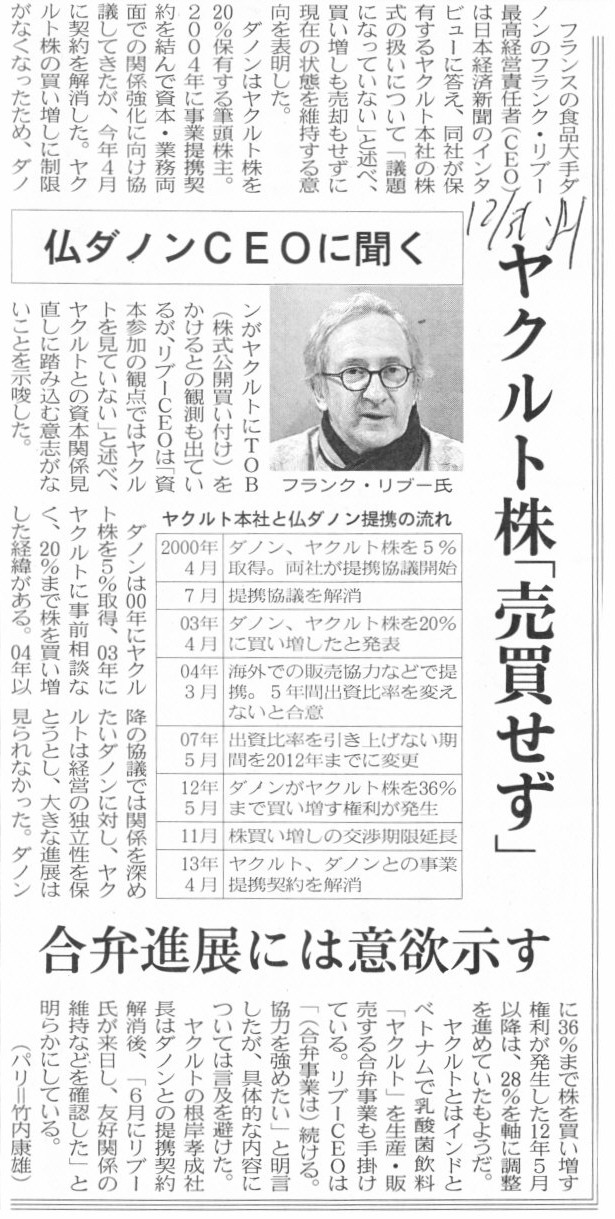

2013擭12寧3擔(壩)擔杮宱嵪怴暦

暓僟僲儞CEO偵暦偔丂儎僋儖僩姅乽攧攦偣偢乿丂崌曎恑揥偵偼堄梸帵偡

乮婰帠乯

亂僐儊儞僩亃

乽Domestic

Directors乿乮奺崙奺崙愱嬈偺庢掲栶乯偲偄偆尵梩偑巚偄晅偒傑偟偨丅

偙偺尵梩偼僪儔僢僇乕偺挊彂乽Effective

Executives乿偐傜庢傝傑偟偨丅

朄棩偱偁偭偨傝尵岅偱偁偭偨傝彜姷廗偱偁偭偨傝偲偄偭偨偙偲傪峫偊傑偡偲丄

宱塩幰偼 Domestic

Directors乮庢掲栶堦恖偺扴摉崙偼堦僇崙偑尷搙乯偲側傜偞傞傪摼側偄偺偩傠偆偐丄偲巚偄傑偟偨丅

椺偊偽暓僟僲儞偱偁傟偽丄擔杮岅偼暋嶨偱偁傝丄擔杮偺朄棩偼僼儔儞僗偺朄棩偲偼條乆側揰偱堎側傞偲偄偆棟桼偱丄

偄傢備傞杮幮偺庢掲栶偵乽擔杮扴摉庢掲栶乿偑昁梫偩丄偲偄偆傛偆側峫偊曽偼偁傞偺偩傠偆偐偲巚偄傑偟偨丅

帠嬈暿傗怑堟暿偺扴摉庢掲栶偼懡偔偺婇嬈偵偄傞偐偲巚偄傑偡偑丄

壖偵宱塩偑僌儘乕僶儖壔偟偰偔傞偲丄抧堟暿偺扴摉庢掲栶偑昁梫偵側偭偰偔傞偺偩偲巚偄傑偡丅

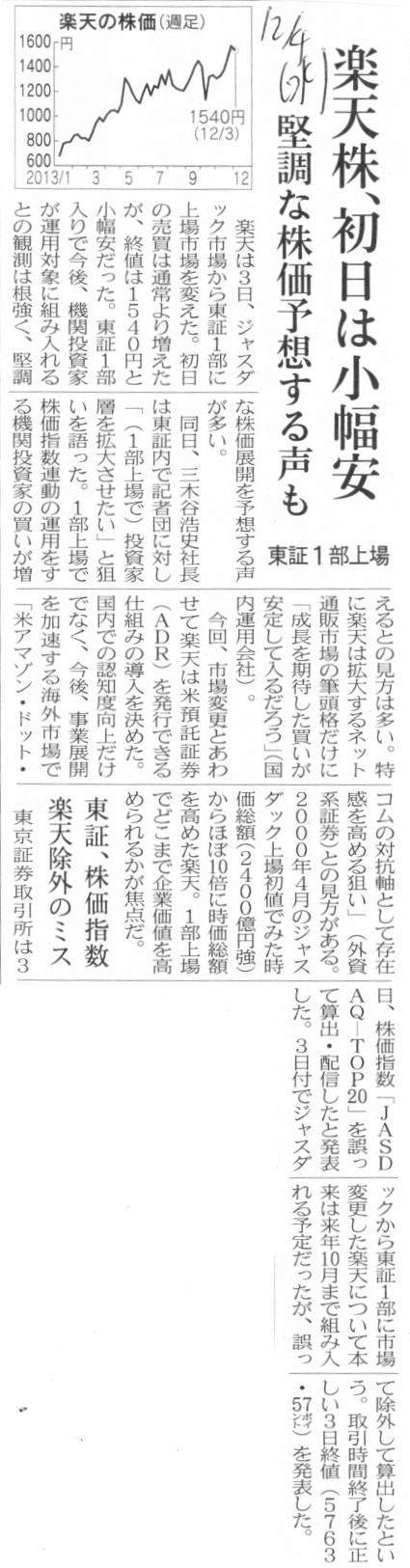

2013擭12寧4擔(悈)擔杮宱嵪怴暦

妝揤姅丄弶擔偼彫暆埨丂寴挷側姅壙梊憐偡傞惡傕丂搶徹1晹忋応

搶徹丄姅壙巜悢 妝揤彍奜偺儈僗

乮婰帠乯

2013擭12寧3擔

妝揤姅幃夛幮

搶嫗徹寯庢堷強

巗応戞堦晹傊偺忋応巗応曄峏偵娭偡傞偍抦傜偣

ttps://corp.rakuten.co.jp/news/press/pdf/20131203_2_JP.pdf

2013擭12寧3擔

妝揤姅幃夛幮

僗億儞僒乕晅偒俙俢俼乮暷崙梐戸徹寯乯僾儘僌儔儉愝棫偵偐偐傞僥傿僢僇乕僔儞儃儖乮Symbol乯寛掕偺偍抦傜偣

ttps://corp.rakuten.co.jp/news/press/pdf/20131203_1_JP.pdf

亂僐儊儞僩亃

妝揤偑12寧3擔偵搶嫗徹寯庢堷強1晹巗応偵忋応巗応傪曄峏偟偨傛偆偱偡丅

梊憐捠傝丄摿偵壗偲尵偆偙偲偼側偐偭偨傛偆偱偡偑丅

偦傟傛傝傕偦偺壓偺婰帠偑婥偵側傝傑偟偨丅

搶嫗徹寯庢堷強偼JASDAQ巗応偺姅壙巜悢傪嶼弌丒敪昞偟偰偄傞傛偆側偺偱偡偑丄儈僗偑偁偭偨傛偆偱偡丅

偨偩堄枴偑傛偔暘偐傜側偄偺偱偡偑丄乽妝揤姅幃傪彍奜偟偨偙偲偑儈僗偩偭偨乿偲偺偙偲偱偡丅

JASDAQ巗応偺姅壙巜悢偵丄杮棃偼妝揤姅幃傪乽棃擭偺10寧傑偱慻傒擖傟傞梊掕偩偭偨乿偲偺偙偲偱偡丅

搶嫗徹寯庢堷強1晹巗応偺傒偵忋応偡傞傛偆偵側偭偨偺偱偡偐傜丄乽妝揤姅幃傪彍奜偡傞乿偱惓偟偄偺偱偼側偄偐偲巚偄傑偡偑丅

壖偵JASDAQ巗応偱傕堷偒懕偒廳暋忋応偟偰偄傞偺側傜丄妝揤姅幃偼彍奜偡傋偒偱偼側偄偲偄偆偙偲偵側傞偺偩偲巚偄傑偡偑丅

傕偪傠傫丄崱偺帪戙丄偦傕偦傕廳暋忋応側偳堦愗昁梫側偄傢偗偱偡偑伀丅

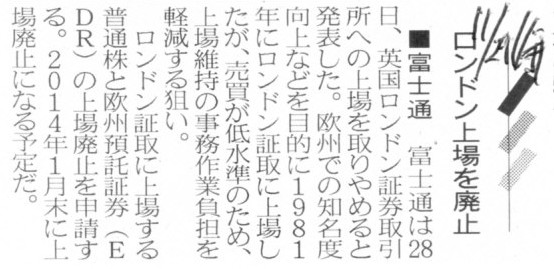

2013擭11寧29擔(嬥)擔杮宱嵪怴暦

仭晉巑捠丂儘儞僪儞忋応傪攑巭

乮婰帠乯

2013擭11寧28擔

晉巑捠姅幃夛幮

姅幃偺忋応攑巭怽惪偵娭偡傞偍抦傜偣

ttp://pr.fujitsu.com/jp/news/2013/11/28-4.html

>儘儞僪儞徹寯庢堷強偵偍偗傞摉幮姅幃偺庢堷偼嬐彮偱偁傝丄

偲偺偙偲偱偡偑丄幚嵺偵奀奜偵姅庡偑偄傞応崌偼夛幮偼偳偆懳墳傪庢傟偽偄偄偺偱偟傚偆偐丅

偦傟偲傕丄梐戸徹寯傪曐桳偟偰偄傞偲偄偆偩偗偱偼姅庡偱偼側偄丄偲偄偆埵抲晅偗側偺偱偟傚偆偐丅

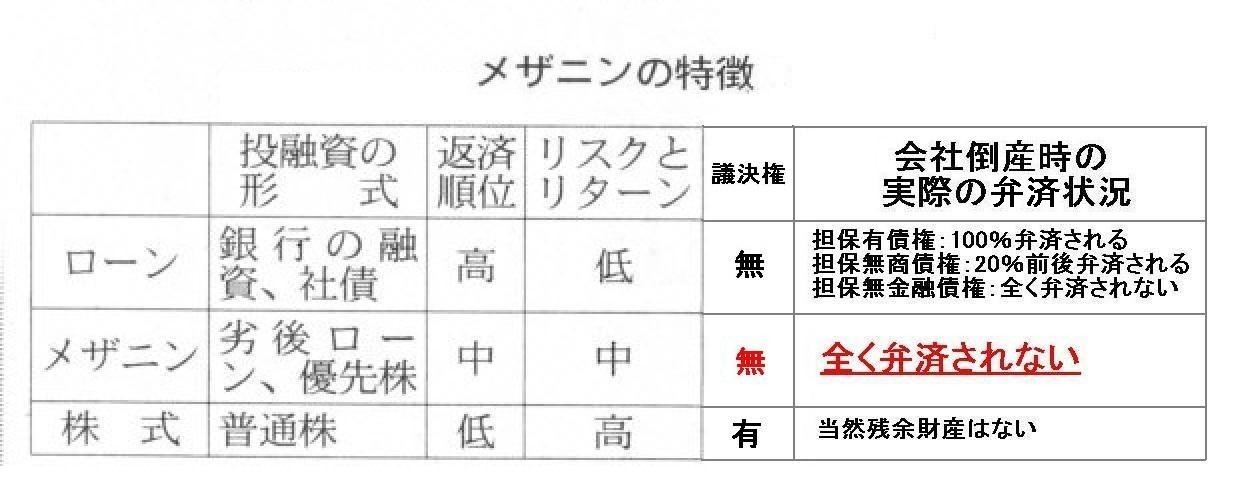

2013擭12寧3擔(壩)擔杮宱嵪怴暦

搶嫗奀忋丄桪愭姅側偳偵搳帒丂攦廂巟墖僼傽儞僪怴愝丂柉娫帒嬥偺庴偗嶮

擔杮巗応偺乽晄懌乿曗偆

乮婰帠乯

2013擭12寧3擔

搶嫗奀忋擔摦壩嵭曐尟姅幃夛幮

帒嶻塣梡僒乕價僗怴夛幮偺愝棫偵偮偄偰

ttp://www.tokiomarine-nichido.co.jp/j0201/pdf/131203.pdf

乽掶惓丗儊僓僯儞偺摿挜乿

堦栚椖慠偐偲巚偄傑偡丅

側偤偙偺傛偆側乭埆偄偲偙庢傝乭偲偄偆寢壥偵側偭偰偟傑偆偺偐偲尵偊偽丄

嵚尃幰偼嵚尃幰偱屓偺棙塿傪婛偵嵟戝壔偟傛偆偲偟偰偄傑偡偟丄姅庡偼姅庡偱屓偺棙塿傪婛偵嵟戝壔偟傛偆偲偟偰偄傞偐傜偱偡丅

屓偺棙塿傪嵟戝壔偟傛偆偲偡傞偲偄偆偺偼丄屓偺棙塿傪奞偝傟側偄傛偆側懱惂丒巇慻傒傪婛偵嶌偭偰偄傞丄偲偄偆堄枴偱偡丅

晛抜偼夛幮偼姅庡偺傕偺偱偡丅

嵚尃幰偵夛幮偵暔傪尵偆尃棙偼偁傝傑偣傫丅

姅庡偼嵚尃幰偵懳偡傞媊柋傪壥偨偟偨屻偼丄巆傝偺棙塿偼撈傝愯傔偡傞偙偲偑偱偒傑偡丅

偦偺戙傢傝丄夛幮搢嶻帪偵偼丄姅庡偺尃棙偼恀偭愭偵僛儘偵側傝丄夛幮偼嵚尃幰偺傕偺偵側傝傑偡丅

傕偼傗姅庡偵暔傪尵偆尃棙偼堦愗側偔丄夛幮嵿嶻偼嵚尃幰偑曎嵪偵廩偰傞偙偲偵側傝傑偡丅

姅幃夛幮偱偼丄乽暯忢帪偼扤偵暔傪尵偆尃棙偑偁傝夛幮搢嶻帪偵偼扤偵暔傪尵偆尃棙偑偁傞偺偐乿傪柧妋偵掕傔偰偁傞傢偗偱偡丅

偦偺傛偆側懱惂丒巇慻傒傪嶌傞偙偲偵傛偭偰丄嵚尃幰偺棙塿偼曐岇偝傟丄傑偨丄姅庡偺棙塿偼曐岇偝傟傞偺偱偡丅

偙偺傛偆側懱惂丒巇慻傒偑朄惂搙偲偟偰惂搙愝寁偝傟偰偄側偄側傜偽丄

夛幮棙塿偵懳偡傞晄栄側憟偄偑棙奞娭學幰娫乮姅庡vs.嵚尃幰乯偱忢偵惗偠傞偙偲偵側傝傑偡偐傜丄

姅幃夛幮傊弌帒偟偨傝尰嬥傪戄偟晅偗偨傝偡傞恖偼偙偺悽偵堦恖傕偄側偄偱偟傚偆丅

媶嬌揑偵偼丄姅幃夛幮傊偺帒嬥偺弌偟庤偼丄姅庡乮帒杮乯偐嵚尃幰乮晧嵚乯偐丄偺偳偪傜偐偟偐偄側偄傢偗偱偡丅

棪捈偵尵偊偽丄儊僓僯儞偲偄偆宍偱夛幮偵帒嬥傪採嫙偡傞寗娫偼姅幃夛幮偵偼堦儈儕傕側偄偺偱偡丅

姅庡偼姅庡偱屓偺棙塿傪庣傠偆偲昁巰偱偡偟丄嵚尃幰偼嵚尃幰偱屓偺棙塿傪庣傠偆偲昁巰偱偡丅

儊僓僯儞偑擖傝崬傓寗娫偼側偄偺偱偡丅

>曉嵪弴埵偑掅偄戙傢傝偵丄5亾乣15亾掱搙偺崅偄棙夞傝傪摼傜傟傞

偲彂偐傟偰偄傑偡丅

偙偙偩偗撉傓偲儕僞乕儞偼旕忢偵戝偒偄偱偼側偄偐偲巚傢傟傞偐傕偟傟傑偣傫偑丄

偦傟偼乽夛幮偑愨懳偵搢嶻偟側偄偙偲乿偲偄偆戝慜採偑偁偭偰偺偙偲偱偡丅

枩偑堦夛幮偑搢嶻偡傟偽丄棙夞傝偼5亾偳偙傠偐丄幚嵺偵偼尦杮偡傜1墌傕曉偭偰偒傑偣傫丅

偦偺夛幮偼愨懳偵搢嶻偟側偄偲側偤尵偊傞偺偱偟傚偆偐丅

僾儗僗儕儕乕僗偵偼丄

>嬧峴儘乕儞傛傝傕曉嵪丒彏娨弴埵偑楎屻偡傞傕偺偺斾妑揑崅悈弨偺棙懅丒攝摉乮僀儞僇儉乯偑晅偝傟偰偍傝丄

>儈僪儖儕僗僋丒儈僪儖儕僞乕儞偺搳帒摿惈傪桳偟偰偄傑偡丅

偲彂偐傟偰偄傑偡偑丄幚嵺偵偼傑偝偵乽僴僀儕僗僋丒儘乕儕僞乕儞乿偲尵傢偹偽側傜側偄偲巚偄傑偡丅

媶嬌揑側偙偲傪尵偊偽丄姅幃夛幮偺帒嬥挷払偵偼丄晧嵚偲帒杮偺偳偪傜偐偟偐偁傝傑偣傫丅

晧嵚偲帒杮偺偺拞娫偵埵抲偡傞帒嬥挷払側偳偦傕偦傕懚嵼偟側偄偺偱偡丅

婇嬈偺帒嬥挷払偵乽儈僪儖儕僗僋丒儈僪儖儕僞乕儞乿側偳側偔丄

乽僴僀儕僗僋丒僴僀儕僞乕儞乿乮帒杮乯偐乽儘乕儕僗僋丒儘乕儕僞乕儞乿乮晧嵚乯偐偟偐側偄偺偱偡丅

傑偨丄巹偑彂偒傑偟偨乽掶惓丗儊僓僯儞偺摿挜乿傪尒偰傕暘偐傞傛偆偵丄

楎屻儘乕儞傗桪愭姅幃偩偗偱側偔丄幚嵺偵偼寢嬊晛捠幮嵚傕偙偙偱偄偆儊僓僯儞偵娷傑傟偰偔傞傢偗偱偡丅

側偤側傜丄幮嵚偼捠忢乽扴曐柍嬥梈嵚尃乿偵暘椶偝傟傞偐傜偱偡丅

壖偵幮嵚偵扴曐偑晅偔偺側傜乮妋偐偵幚柋忋扴曐桳幮嵚傕偁傝傑偡偑乯丄偦傟偼夛幮偵偲偭偰偼嬧峴庁傝擖傟偺曽偑庤寉偱憗偄偲巚偄傑偡丅

棟孅偱偼丄幮嵚傪敪峴偡傞応柺偲偄偆偺偼丄偙傟埲忋扴曐偑側偄偨傔嬧峴庁傝擖傟偑峴偊偢丄側偍偐偮丄憹帒傕條乆側棟桼偵傛傝峴偊側偄応崌偵丄

崅偄棙懅傪巟暐偭偰偱傕帒嬥挷払傪偟偨偄偲偺峫偊偐傜崅偄棙棪偺幮嵚傪敪峴偡傞偺偩偲巚偄傑偡丅

條乆側帠椺傪尒傑偡偲丄幚柋忋偼寢嬊幮嵚偺棙棪傕峴惌巜摫偺傛偆側宍偱婡夿揑偵寛傑偭偰偄傞乮摉帠幰娫偱寛傔傜傟側偄丠乯傛偆側偺偱偡偑丄

棟榑忋偲尵偄傑偡偐棟孅傪尵偊偽丄偦偺傛偆側応柺偑憐掕偱偒傞偲巚偄傑偡丅

偙偙偱丄夛幮偼搢嶻偟側偄偱偁傠偆偲梊應偟偰偄傞恖偑塣傛偔尰傟傟偽丄偦偺傛偆側棙棪偱幮嵚傪堷偒庴偗傞乮傕偟偔偼帒嬥傪戄偟晅偗傞乯丄

偲偄偆偙偲偑壜擻偵側傞偱偟傚偆偑丄幚嵺偵偼枩偑堦偺偙偲傪峫偊傞偲丄

崅偄棙棪偱偁偭偰傕嬥妟偼嬌彮妟偺傒偵棷傑傞偱偟傚偆偟婜娫傕嬌抁婜娫偺傒丄偲偄偆宍偵側偭偰偟傑偆偲巚偄傑偡丅

梫偡傞偵丄帒嬥偺弌偟庤偺棫応偐傜尒傞偲丄幚嵺偵偼夛幮偼旕忢偵崅偄棙棪偱偁偭偰傕廫暘側妟偺帒嬥挷払偼偱偒側偄偺偱偼側偄偐丄

偲偄偆懁柺偑偁傞婥偑偡傞傢偗偱偡丅

巇擖嵚柋偵懳偡傞嵚尃幰乮巇擖尦乯偱偁傟偽丄偦偺嵚尃幰堦恖堦恖偱尵偊偽丄嬥妟偼彮妟偺傒偱偁傝婜娫傕抁婜娫偺傒丄偲偄偆宍偱偡偐傜丄

柍扴曐偺儕僗僋偵懴偊傜傟傞傢偗偱偡丅

傑偨丄巇擖嵚柋偱偁傟偽丄夛幮搢嶻帪偺曎嵪弴埵傕憡懳揑偵偼旕忢偵崅偄傢偗偱偡丅

偙傟側傜嵚尃幰偼柍扴曐偺儕僗僋偵壗偲偐懴偊傜傟傞偱偟傚偆丅

偟偐偟丄柍扴曐幮嵚偱偁偭偨傝柍扴曐偺戄晅偲側傝傑偡偲丄偄偔傜棙棪偑崅偔偰傕嵚尃幰偼柍扴曐偺儕僗僋偵懴偊傜傟側偄偱偟傚偆丅

帒嬥偺弌偟庤偐傜偡傞偲丄乽嬥妟偼嬌彮妟偺傒偱婜娫傕嬌抁婜娫偺傒偱偁傟偽戄偟偰傕偄偄偑丒丒丒乿丄偲偄偆榖偵側傞偲巚偄傑偡丅

偦偆偄偭偨偙偲傪峫偊傑偡偲丄幚嵺偵偼夛幮偼旕忢偵崅偄棙棪偱偁偭偰傕廫暘側妟偺帒嬥挷払偼偱偒側偄偲巚偄傑偡丅

偙偺偙偲偼壗傪堄枴偡傞偐偲尵偆偲丄柍扴曐偺幮嵚偲偄偆偺偼幚嵺偵偼敪峴偱偒側偄偱偁傠偆乮堷偒庴偗庤偑偦傕偦傕偙偺悽偵偄側偄偱偁傠偆乯丄

偲偄偆偙偲傪堄枴偡傞傢偗偱偡丅

偦偟偰慡偔摨偠棟桼偵傛傝丄幚嵺偵偼桪愭姅幃偲偄偆傕偺偼幚嵺偵偼敪峴偱偒側偄偱偁傠偆乮堷偒庴偗庤偑偦傕偦傕偙偺悽偵偄側偄偱偁傠偆乯丄

偲偄偆寢榑偵昁慠揑偵峴偒拝偔傢偗偱偡丅

壖偵桪愭姅幃傪堷偒庴偗傞恖偑偄偨傜丄偦偺恖偵懳偟偙偆栤傢偹偽側傝傑偣傫丅

乽偦偺夛幮偼愨懳偵搢嶻偟側偄偲側偤尵偊傞偺偱偟傚偆偐丅乿偲丅

偦傟偐傜丄儊僓僯儞偲偄偄傑偡偲慡偰柍扴曐偺徹寯偵側傞偲巚偄傑偡丅

偱偡偐傜偙偙偱偼摿偵乽柍扴曐偺徹寯乿偵偮偄偰偲偄偆偙偲偱朄棩柺偺榖傪偟傑偟傚偆丅

傑偢丄幮嵚偲楎屻儘乕儞偲桪愭姅幃偼寢嬊幚幙揑偵偼摨偠傕偺偱偁傞偲尵偭偰偄偄偲巚偄傑偡丅

嬥梈婡娭偵懳偡傞帺屓帒杮斾棪婯惂偺寁嶼忋丄帺屓帒杮偵嶼擖偟偰傛偐偭偨傝僟儊偩偭偨傝偲偄偆堘偄偑偁傞偩偗偱丄

幚嵺偵偼偳傟傕幚幙揑偵偼摨偠偱偁傞傢偗偱偡丅

偱偼偙偙偱丄偦偆偄偭偨嬥梈婡娭偵懳偡傞帺屓帒杮斾棪婯惂塢乆偱偼側偔丄

扨弮偵幮嵚偲楎屻儘乕儞偲桪愭姅幃偲偄偆嶰庬椶偺徹寯傪偙傟偐傜怴偨偵敪峴偡傞応崌偺偙偲傪峫偊偰傒傑偟傚偆丅

偙偺帪丄偁偔傑偱棟榑忋偺榖偵側傝傑偡偑丄幮嵚偲楎屻儘乕儞偲桪愭姅幃偵偼乽敪峴偱偒傞弴斣乿偲偄偆傕偺偑棟榑忋峫偊傜傟傑偡丅

偳偆偄偆弴斣偐偲尵偊偽丄乽1.幮嵚仺2.楎屻儘乕儞仺3.桪愭姅幃乿丄偲偄偆弴斣偱偡丅

夛幮偼丄椺偊偽乽桪愭姅幃仺楎屻儘乕儞仺幮嵚乿偲偄偆弴斣偱偼徹寯偼敪峴偱偒側偄傢偗偱偡丅

偙傟偼椺偊偽丄桪愭姅幃傪敪峴偟偰偄傞忬嫷壓偱偼幮嵚偼敪峴偱偒側偄丄偲偄偆偙偲偵側傞傢偗偱偡丅

側偤側傜丄桪愭姅幃傛傝傕幮嵚偺曽偑曎嵪偺弴埵偑崅偄偐傜偱偡丅

側偤曎嵪弴埵偑崅偄曽偺徹寯傪掅偄曽偺徹寯傛傝傕屻偵偼敪峴偱偒側偄偐偲尵偊偽丄

偦傟偼傑偝偵夛幮搢嶻帪偺曎嵪弴埵偑棟桼偵側傝傑偡丅

偮傑傝丄桪愭姅庡偐傜偡傞偲丄帺暘払傛傝傕曎嵪弴埵偺崅偄徹寯傪敪峴偝傟偰偟傑偆偲丄帺暘払偺棙塿偑奞偝傟傞偙偲偵側傞傢偗偱偡丅

帺暘払傛傝傕曎嵪弴埵偺掅偄徹寯傪敪峴偝傟傞暘偵偼堦岦偵峔偄傑偣傫偑丄帺暘払傛傝傕曎嵪弴埵偺崅偄徹寯偺敪峴偼崲傞傢偗偱偡丅

杮棃側傜偽夛幮搢嶻帪偵偼帺暘払偺嵚柋偺曎嵪偵廩偰傜傟偰偄偨偼偢偺夛幮嵿嶻偑丄

屻偐傜敪峴偝傟偨曎嵪弴埵偺崅偄徹寯乮嵚柋乯偺曎嵪偵廩偰傜傟偰偟傑偆偙偲偵側傞偐傜偱偡丅

偙偺椺偱尵偊偽丄桪愭姅庡偐傜偡傞偲丄幮嵚偺敪峴偼擣傔傜傟側偄丄偲偄偆偙偲偵側傠偆偐偲巚偄傑偡丅

桪愭姅幃傪敪峴偟偰偄傞夛幮偑怴偨偵幮嵚傪敪峴偡傞応崌偵偼丄慡桪愭姅庡偺彸擣偑昁梫丄偲偄偆峫偊曽偵側傞傢偗偱偡丅

嵚尃幰曐岇庤懕偒側傜偸丄桪愭姅庡曐岇庤懕偒偑昁梫丄偲偄偭偨偲偙傠偱偟傚偆偐丅

桪愭姅幃偵偼媍寛尃偼偁傝傑偣傫偑丄曎嵪弴埵偺崅偄徹寯偺敪峴偵堎媍傪弎傋傞尃棙偼偁傞傋偒偐傕偟傟傑偣傫丅

偙傟偼姅庡偲偟偰偺尃棙偱偼側偔丄彨棃曎嵪傪庴偗傞傋偒愽嵼揑側嵚尃幰偲偟偰偺尃棙丄丄偲偄偭偨偲偙傠偱偟傚偆偐丅

桪愭姅幃偑強掕偺婜擔捠傝彏娨偑峴傢傟側偐偭偨応崌丄偦傟傪夛幮偺嵚柋晄棜峴偲峫偊傞側傜丄

夛幮偼100亾尭帒乮傕偪傠傫偙偙偱偼晛捠姅幃偺傒偱偡偑乯偲偄偆宍偵側傝丄桪愭姅庡偼搢嶻夛幮偺堦嵚尃幰偲偄偆埵抲晅偗偵側傝傑偡

乮堦墳朄棩忋偼晛捠姅庡偵傕巆梋嵿嶻暘攝惪媮尃偼偁傝傑偡偑乯丅

偨偩丄夛幮搢嶻帪偺桪愭姅幃偺曎嵪弴埵偼慡嵚柋偺拞偱堦斣掅偄傢偗偱偡丅

摉慠1墌傕曎嵪偝傟側偄偱偟傚偆丅

師偵丄桪愭姅幃偑強掕偺婜擔捠傝彏娨偑峴傢傟側偐偭偨応崌丄

偦傟偼夛幮偑嵚柋傪棜峴偱偒側偐偭偨乮強掕偺婜擔偵晧嵚傪曎嵪偱偒側偐偭偨乯偲偄偆偙偲偲偼堎側傞乽暿偺朄棩峴堊乿偱偁傞偲峫偊傞側傜丄

乽丒丒丒偠傖偁偦傟偼壗偩丠乿偲偄偆媍榑偵側傠偆偐偲巚偄傑偡丅

桪愭姅幃偑強掕偺婜擔捠傝彏娨偑峴傢傟側偐偭偨偙偲傪丄

傕偟嵚柋晄棜峴偱側偄偲偡傞側傜丄偦傟傪朄棩忋偳偆偲傜偊傟偽偄偄偐扤偵傕暘偐傜側偄傢偗偱偡乮"If

not failure, what is

that?"乯丅

桪愭姅庡偐傜偡傞偲丄彏娨偝傟側偐偭偨偙偲傪朄棩忋嵚柋晄棜峴偲偄偆偙偲偵偟偰偟傑偆偲丄偐偊偭偰晄棙偵側傞傢偗偱偡丅

偐偲尵偭偰丄桪愭姅庡偼丄強掕偺婜擔捠傝偵夛幮偼彏娨傪峴偆偲偄偆栺懇偱夛幮偵乭弌帒乭偟偨傢偗偱偡丅

彏娨偟側偔偰傛偄偲偄偆偺傕偍偐偟側榖偱偟傚偆丅

傑偁幚柋忋偼夛幮偲桪愭姅庡偑夵傔偰岎徛偡傞側傝乮摉弶偺宊栺偵偼側偐偭偨偲偟偰傕乯晛捠姅幃傊揮姺偡傞側傝偲偄偭偨偙偲傪偡傞偺偱偟傚偆偑丄

棟榑忋偺榖傪偡傞偲丄乽亀夛幮偼桪愭姅幃偵懳偡傞攝摉傪昁偢巟暐偆偙偲傗強掕偺婜擔偵昁偢彏娨傪峴偆偙偲亁偑娫堘偄側偔愨懳偵壜擻偱偁傞乿

偲偄偆偙偲偑傑偢戝慜採偲偟偰偁偭偰丄桪愭姅幃偼敪峴偝傟偰偄傞傕偺偱偁傞丄偲巹偼巚偄傑偡丅

桪愭姅幃偑強掕偺婜擔捠傝彏娨偑峴傢傟側偄応崌丄偦傟偼朄奣擮忋偼愢柧偺晅偐側偄帠徾偲偄偆偙偲偵側傞偱偟傚偆偟丄

傑偨丄朄奣擮忋偳偺傛偆偵夝庍偡傞偵偣傛桪愭姅庡偺棙塿傪挊偟偔奞偡傞峴堊偱偁傞丄偲偄偆偙偲偵傕側傝傑偡丅

夛幮懁乮朄恖懁乯偐傜偺愢柧傪帋傒傞偲丄偦傟偼扨偵嵚柋晄棜峴偩偲偄偆傆偆偵偲傜偊傞傋偒側偺偐傕偟傟傑偣傫丅

側偤側傜丄曎嵪弴埵傪柍帇偡傟偽丄寢嬊偺偲偙傠夛幮偵偲偭偰偼幮嵚亖楎屻儘乕儞亖桪愭姅幃側偺偱偡偐傜丅

傑偁夛幮偵偲偭偰偦傟偑嵚柋晄棜峴偱偁傞偺側傜丄桪愭姅庡偵偲偭偰傕偦傟偼嵚柋晄棜峴偩丄偲朄奣擮忋偼峫偊偹偽側傜側偄偺偩偲巚偄傑偡丅

堦曽偵偲偭偰偺嵚柋晄棜峴偑懠曽偵偲偭偰偼嵚柋晄棜峴偱偼側偄丄側偳偲偄偆偙偲偑朄奣擮忋偁傝摼傞偺偐偳偆偐丅

嵚柋幰偵偲偭偰偼嵚柋晄棜峴偩偑嵚尃幰偵偲偭偰偼嵚柋晄棜峴偱偼側偄丄側偳偲偄偆偙偲偑朄奣擮忋偁傝摼傞偺偐偳偆偐丅

堦偮偺嵚柋晄棜峴偵偼朄棩忋嵚尃幰偲嵚柋幰偑1僙僢僩偵側傞偺偩傠偆偲巚偄傑偡偑丅

傑偁偦偆偄偭偨朄奣擮忋偺偙偲偼偲傕偐偔丄強掕偺婜擔捠傝偺攝摉巟暐偄傗彏娨偑曐徹偝傟偰偄側偄尷傝丄

桪愭姅庡偼偼偠傔偐傜挊偟偔晄棙側棫応偵棫偨偝傟偰偄傞偙偲偵側傞丄偲偄偆偙偲偩偗偼妋偐偱偟傚偆丅

偦偺傛偆側姅幃傪堷偒庴偗傞恖偑偙偺悽偵偄傞偲偼偲偰傕巚偊傑偣傫偑丅

偟偐偟丄偦傟偼乽慡姅庡偼奆暯摍偱偁傝慡嵚尃幰偼奆暯摍偱偁傞乿偲偄偆慜採偑偁偭偰惉傝棫偮偙偲偱偡丅

姅庡娫偱偳偪傜偑桳棙丒偳偪傜偑晄棙偲偄偆偙偲偑偁傝傑偡偲丄忋婰偺媍榑偺傛偆偵丄朄奣擮忋愢柧偑晅偐側偄帠徾偑婲偙傝摼傑偡偟丄

夛寁棟榑忋傕棙塿忚梋嬥傪弰傞棙塿張暘尃偺栤戣偑惗偠傑偡丅

傑偨嵚尃幰娫偱偳偪傜偑桳棙丒偳偪傜偑晄棙偲偄偆偙偲偑偁傝傑偡偲丄偙傟傕傑偨忋婰偺媍榑偺傛偆偵丄

搢嶻帪偺夛幮嵿嶻傪弰偭偰曎嵪弴埵偵娭偡傞栤戣偑惗偠傞偱偟傚偆丅

媶嬌揑偵偼乽慡嵚尃幰偼奆暯摍乿偲峫偊傞曽偑朄奣擮忋偼堦斣偡偭偒傝偡傞傛偆側婥偑偟傑偡丅

偨偩幚嵺偺朄偺掕傔偼偙偺峫偊曽傪彮偟偩偗廋惓偟偰偄偰丄戝傑偐偵尵偊偽丄

夛幮搢嶻帪偼丄慡嵚尃幰偺拞偱傕丄傑偢廬嬈堳偺枹暐媼梌偺曎嵪偵夛幮嵿嶻傪巊偆偙偲偲側偭偰偍傝丄

師偵巇擖尦偵懳偡傞巇擖嵚柋偺曎嵪偵夛幮嵿嶻傪巊偆偙偲偲側偭偰偄傑偡丅

捠忢偼偙偺帪揰偱夛幮嵿嶻偼僛儘偵側傝傑偡丅

偙傟傛傝曎嵪弴埵偺掅偄嵚尃幰乮姅庡偼尵偆偵媦偽偢乯偺嵚柋偼1墌傕曎嵪偝傟傑偣傫丅

儊僓僯儞偩側偳偲尵傢側偔偰傕丄曎嵪偺弴埵偲偄偆偺偼偼偠傔偐傜偁傞傢偗偱偡丅

偙傟偼楯摥幰曐岇偺娤揰偱偁偭偨傝彜峴堊傪峴偭偰偄傞幰乮巇擖尦乯傪桪愭偟偰曐岇偡傞偲偄偭偨峫偊曽偑崻掙偵偁傞偺偩偲巚偄傑偡丅

偙傟偼偙傟偱尰幚偺庢堷傪摜傑偊偨揔愗側廋惓偱偁傠偆偲巚偄傑偡丅

偨偩丄婎杮揑峫偊曽偲偟偰偼乽慡嵚尃幰偼奆暯摍乿偱偁傞傢偗偱偡偐傜丄偙傟傜埲奜偺嵚尃幰偺娫偵偼曎嵪偺弴埵側偳偁偭偰偼側傜偢丄

偟偨偑偭偰丄幮嵚傗楎屻儘乕儞傗桪愭姅幃丄偡側傢偪曎嵪弴埵偵堘偄偑偁傞徹寯偺敪峴側偳偼朄惂搙忋偼擣傔傞傋偒偱偼側偄偲巚偄傑偡丅

幮嵚曐桳幰偲楎屻儘乕儞曐桳幰偲偺娫偱曎嵪弴埵偺崌堄傪偡傞側偳丄

巹揑帺帯偺尨懃乮宊栺帺桼偺尨懃乯偺斖埻傪杮棃偼挻偊傞傕偺偱偼側偄偐偲巚偄傑偡丅

側偤側傜丄宱嵪尨棟偵廬偊偽乮屓偺棙塿傪嵟戝壔偡傞丒屓偺棙塿傪庣傞偙偲傪峫偊傟偽乯丄

帺暘傛傝傕曎嵪偺弴埵偑崅偄徹寯偺敪峴傪擣傔傞側偳丄杮棃偼愨懳偵偁傝摼側偄偙偲偱偁傞傢偗偱偡偐傜丅

2013擭6寧8擔(搚)

http://citizen.nobody.jp/html/201306/20130608.html

2013擭6寧9擔(擔)

http://citizen.nobody.jp/html/201306/20130609.html

2013擭6寧8擔(搚)

偵傕彂偄偰偄傑偡偑丄巹偼朄棩偼愱栧偺偱偼偁傝傑偣傫偺偱丄婰弎撪梕偵娫堘偭偰偄偰傕堦愗愑擟偼晧偊傑偣傫丅

偦偺偙偲傪暘偐偭偨忋偱埲忋偺暥復偼撉傫偱偄偨偩偗傟偽偲巚偄傑偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}