2013年11月26日(火)

2013年11月23日(土)日本経済新聞

イオンリート、11万5000円 初値、公開価格10%上回る 個人投資家の買い集まる

(記事)

2013年11月21日(木)日本経済新聞

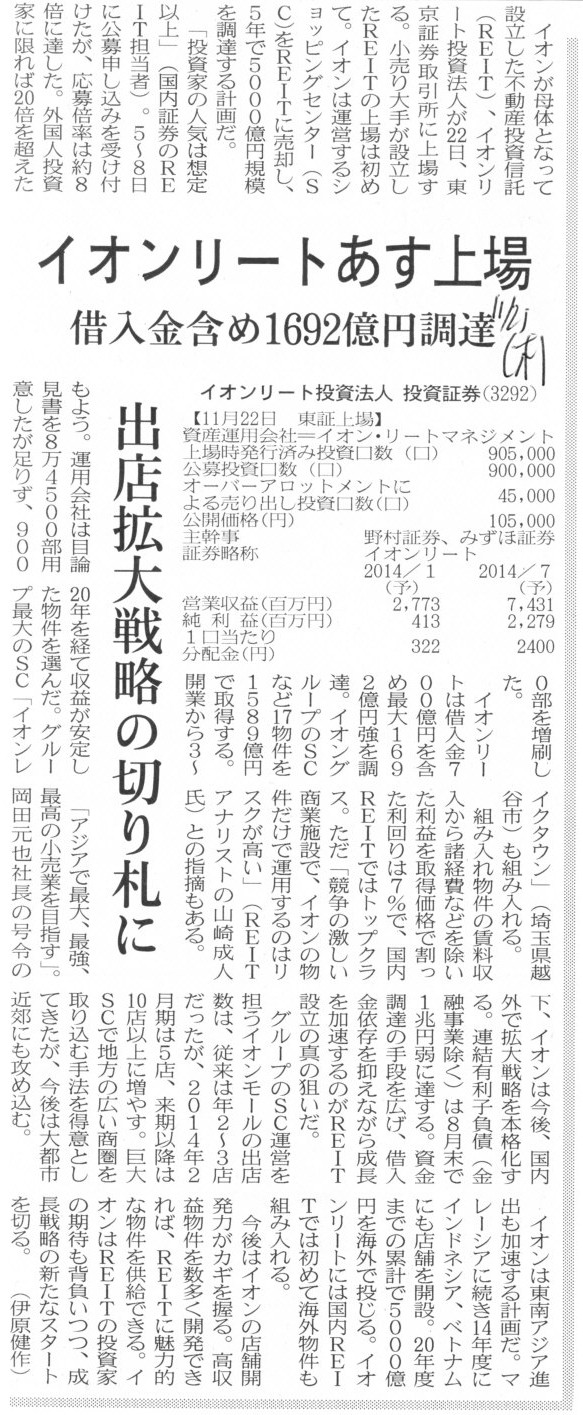

イオンリートあす上場 借入金含め1692億円調達 出店拡大戦略の切り札に

(記事)

2013年11月22日

イオン株式会社

イオンリート投資法人」の上場のお知らせ

ttp://www.aeon.info/news/2013_2/pdf/131122R_1.pdf

2013年10月2日(水)

http://citizen.nobody.jp/html/201310/20131002.html

個人的には不動産投資信託(証券)(REIT(証券))には何の興味もありませんが、

あのイオンと言えば、47都道府県全てにいわゆる大規模総合ショッピングモールがあります(徳島県にだけはまだないようです)ので、

参考になればと思い紹介します。

H25.10.17 15:01

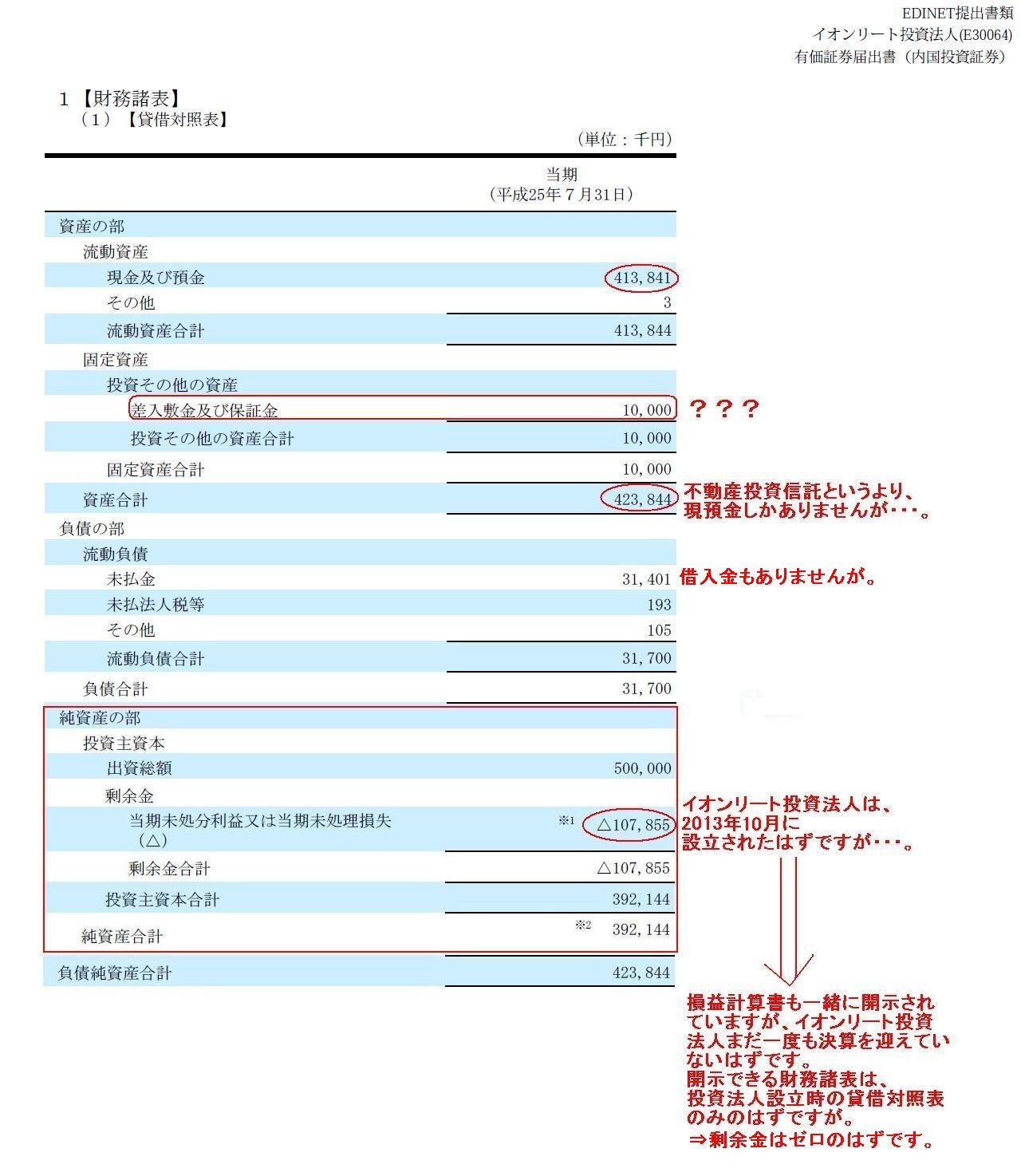

提出者 イオンリート投資法人

有価証券届出書(内国投資証券)

(EDINETと同じPDFファイル)

貸借対照表

(261/307ページ)

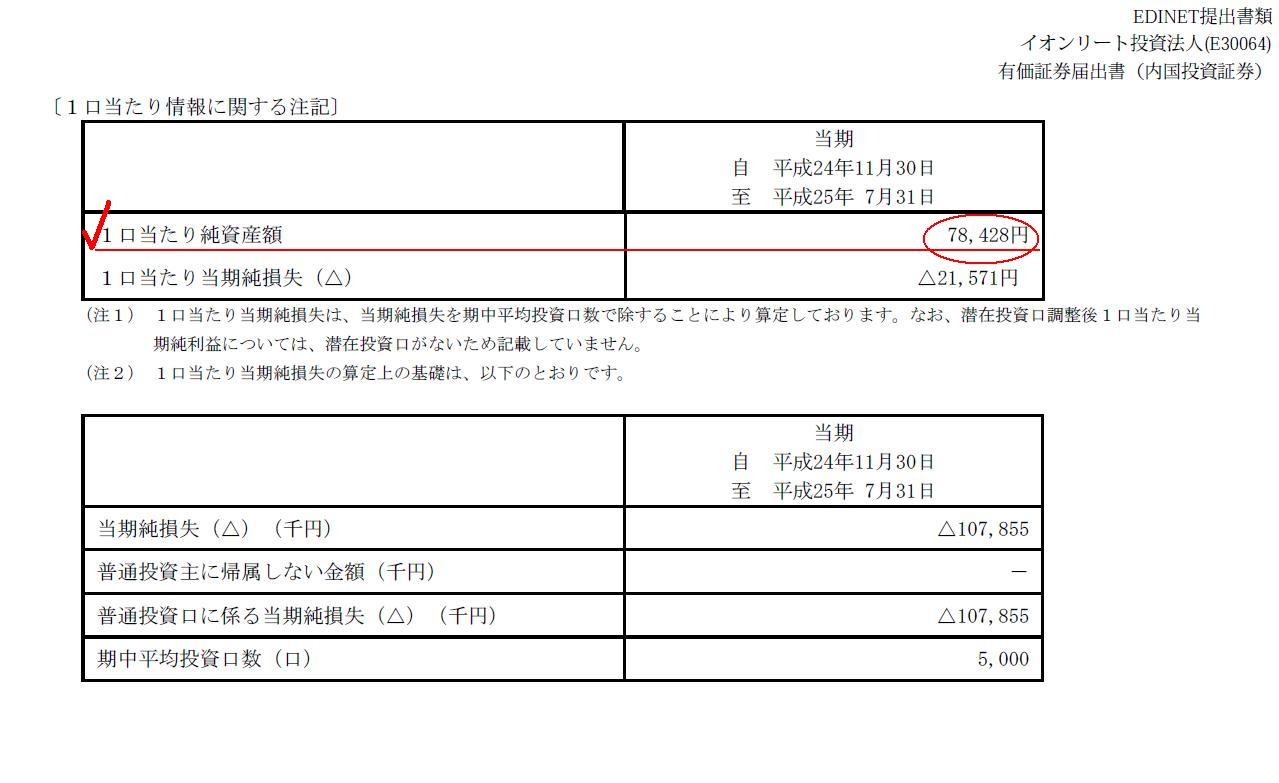

1口当たり情報に関する注記

(269/307ページ)

貸借対照表の1口当たりの純資産額は、78,428円とのことです。

一方、発行価格は1口当たり105,000円とのことですが、この発行価格とはいわゆる公募価格(公開価格)のことだと思います。

簿価で考えるなら、投資口価格は「78,428円」で一定になります。

「イオンリート投資法人の上場来の値動き」

楽天、ジャスダックから東証1部に 12月3日 記念配を実施

東京証券取引所は26日、楽天の上場市場を東証ジャスダックから東証1部に変更すると発表した。12月3日に変更する。

東証1部上場に伴い、楽天は記念配当を実施することに決めた。

2013年12月期の期末配当は記念配1円を含む4円(前期の期末配当実績は3円)にすると発表した。従来計画は未定だった。

楽天は2000年4月に現在のジャスダック市場の前身である店頭株として登録して以来、

新興企業向け株式市場の代表的な銘柄として売買されてきた。

(日本経済新聞 2013/11/26

16:03)

ttp://www.nikkei.com/article/DGXNASFL260SZ_W3A121C1000000/

楽天、ジャスダックから東証1部に上場市場変更 12月

楽天は26日、東京証券取引所の承認を受け12月3日付でジャスダック市場から東証1部に上場する市場を変更すると発表した。

機関投資家に株式を保有してもらいやすくする狙い。東証1部への上場記念配当のほか、

株主優待制度や米国預託証券(ADR)を発行できる仕組みの導入も発表。国内外で知名度や株式の流動性を高める施策を打ち出した。

同社は海外展開の積極化に向け今期(2013年12月期)から国際会計基準を導入。次の課題として東証1部上場の準備を進めてきた。

一部の年金基金や大手投資ファンドなどは新興市場であるジャスダックに投資できない内部規定を持つ例があり

「東証1部に上場してほしいとの要望に応えた」(財務部)という。

13年12月期の期末配当は記念配1円を含む4円(前期の期末配当は3円)とする。株主優待制度の導入で個人投資家の裾野を広げるほか、

海外投資家がドル建てで楽天株を売買できるようADRを発行する仕組みを設ける。

楽天株は26日時点の時価総額が1兆8986億円と国内市場で48位。ジャスダックでは1位で、

2位のガンホー・オンライン・エンターテイメント(7384億円)を引き離す。

13年の売買代金はジャスダック全体の約6%を占め、市場変更で「ジャスダックの取引量が減る恐れがある」(ネット証券)という。

(日本経済新聞 2013/11/26

21:07)

ttp://www.nikkei.com/article/DGXNASDD260MR_W3A121C1TJ0000/

2013年11月26日

楽天株式会社

平成25年12月期(第17期)配当予想の修正(東証一部上場等記念配当)に関するお知らせ

ttps://corp.rakuten.co.jp/news/press/pdf/20131126_4_JP.pdf

2013年11月26日

楽天株式会社

スポンサー付きADR(米国預託証券)プログラム設立に関するお知らせ

ttps://corp.rakuten.co.jp/news/press/pdf/20131126_3_JP.pdf

2013年11月26日

楽天株式会社

株主優待導入に関するお知らせ

ttps://corp.rakuten.co.jp/news/press/pdf/20131126_2_JP.pdf

2013年11月26日

東京証券取引所

JASDAQスタンダードから市場第一部への変更 −楽天(株)−.

ttp://www.tse.or.jp/news/10/131126_a.html

楽天が現在のジャスダック市場から東京証券取引所市場第一部へ、上場する市場を変更するようです。

2013年11月8日(金)

に書きましたように、

以前であれば株式を上場している市場が企業の一種のステータスのような一面があったのだと思いますが、

日本マクドナルドしかり楽天しかり、今はそのような意味合いは薄れているのかもしれません。

2013年11月8日(金)

http://citizen.nobody.jp/html/201311/20131108.html

株式市場のついては、「そもそも株式市場は一つでなければならない」という結論以外ないと思います。

例えば、21世紀の現在、上場基準(審査基準)が全く同じ証券取引所が二つあったとしたらどう思うでしょうか。

誰もが「どちらか一つだけでいいのではないか」と思うでしょう。

実はそれと全く同じことが現在の全株式市場について言え、そもそもの話をすれば、

どの証券取引所であろうが「投資家保護の観点」に違いがあってはならないわけですから、

この世に上場基準(審査基準)はただ一つだけしか考えられない、すなわち、この世に株式市場はただ一つだけしか考えられない、となるわけです。

楽天がジャスダック市場から東京証券取引所市場第一部へ上場する市場を変更する影響についてですが、

「全くない」と言っていいでしょう。

なぜなら、ジャスダック市場への取引参加者(投資家)と東京証券取引所市場第一部への取引参加者(投資家)は全く同じだからです。

今まではジャスダック市場だったので楽天株式を買えなかった、しかし東証一部ということでやっと買えるようになった、

などという取引参加者(投資家)は一人もいないのです。

このことを考えても、「株式市場はこの世に一つだけでよい」ということが分かるでしょう。

上場する市場を変更するというのは、株式市場のあるべき姿から考えてもステータスの観点から考えても、今ではほとんど意味はないのでしょう。

企業には新興企業という概念はありますが、「株式を売買するための場所」に過ぎない株式市場には新興という概念はないのですから。

株式会社半端商事は26日、東証一部市場へ上場すると発表した。

売買開始可能日は12月4日で、1株につき市場株価と同額の現金と交換が可能。

(ゴロツキ通信 2013/13/31-25:61)

ttp://xxx.com/

という文章をこの記事↓を読んで思い付きました。

楽天、ADR発行へ=米国店頭市場での取引可能に

楽天は26日、米国預託証券(ADR)をJPモルガン・チェース銀行のスポンサー付きで発行すると発表した。

売買開始可能日は12月4日で、1ADRにつき原株1株の交換が可能。

(時事通信 2013/11/26-16:20)

ttp://www.jiji.com/jc/zc?k=201311/2013112600656

何が言いたいかと言うと、要するに今のように市場株価で株式を売買する場合は、

市場で株式を取引すると言っても、投資家は結局現金との交換しか頭にない、ということを言いたいわけです。

「1ADRにつき原株1株の交換が可能」とだけ聞くと、

「『権利を表象するもの(=株式)』の権利を表象するもの(=ADR)」を売買する形となり、

ADRとは何とも随分回りくどい間接的な証券だなあ、と感じてしまうわけです。

しかしそれを言うなら、原株を買う投資家も、結局「現金と交換する権利を表彰するものを買っているだけ」

という側面があるのではないのか、と思いましたので市場株価への皮肉を込めて書いてみました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}