2013�N10��2��(��)

2013�N10��1��

������Ђ��݂₫��

����26�N�x3������2�l�������Z�Z�M

ttp://www.amiyakitei.co.jp/pdf/financialinformation251001.pdf

�����،�������@�K���J�����{���T�[�r�X

ttp://www.tse.or.jp/listing/disclosure/index.html

2013�N10��2��(��)���{�o�ϐV���@����

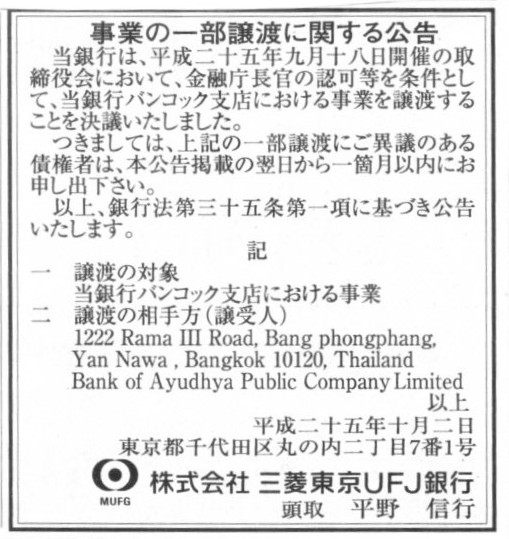

���Ƃ̈ꕔ���n�Ɋւ������

������ЎO�H����UFJ��s

�i�L���j

�y�R�����g�z

��s�ƂقǍ�����ƁE��������̋Ɩ����Ȃ��ł��傤�B

��s�Z���͊��S�Ɋe���P�ʂł��B

�������ۓI�ȗZ���Ƃ����͎̂������Ȃ��i���蓾�Ȃ��j�킯�ł��B

���̗��R�͒P���ɁA�Z���Ɩ��͊e���̋�s�@�Ɋ�Â��Č��i�ɍs���Ȃ���Ȃ�Ȃ��i�a���ҕی�̂��߁j�A�Ƃ��������Ȃ̂ł����B

�܂����������킯�ŁA�O�H����UFJ��s�̃^�C���n�@�l�̋�s���Ƃ��A���^����s�֏��n����Ƃ�������Ɋւ��ẮA

���{�̋�s�@����{�̋��Z���͈�؊W���Ȃ����Ƃ��Ǝv���܂��B

�^�C�̋��Z���ǂ���̋��F�Ȃǂ͕K�v�Ȃ̂��Ƃ͎v���܂����B

���{�̋�s�@�̌��͂̓^�C�ɂ͋y�Ȃ��i���{�̋�s�@�̓K�p�͈͓͂��{�����݂̂��j���炾�A�ƕ\�����Ă��悢�Ǝv���܂��B

2013�N10��2��(��)���{�o�ϐV��

�C�I��REIT �������@��菬���菉�A1700���~���B�@���Y�g�y�ɏo�X�g��

�����A�W�A

�����ɔ���

�i�L���j

2013�N10��2��

�C�I���������

���Y�̏��n�y�ьŒ莑�Y�̒��ݎؕ��тɓ��ʑ��v�̔����Ɋւ��邨�m�点

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1094301

�y�R�����g�z

���Ђ��ۗL���Ă���Œ莑�Y�i���Ѓr����X�ܓ��j��ʉ�Ёi�Ⴆ�Ί��S�q��ЂȂǁj�Ɋ֘A���镉�ƈꏏ�Ɉڂ����Ƃ͂ł���Ƃ͎v���܂��B

���ǂ���͉�Е����̈�`�Ԃƌ��邱�Ƃ��\���Ǝv���܂��B

�ʏ�̉�Е����ł́A������A���p��Ђł͈����������ƍs���Ă����Ƃ����`�ł����A

���̂��т̂悤�Ɏ��Ѓr����X�ܓ��݂̂������Е����ł́A

������Ђ���̎����ݗ��݂̂����i���Ƃ̉^�c�͎������������������Ђ��s���j

�Ƃ�����������ȉ�Љ^�c�`�ԂɂȂ�̂��Ǝv���܂��B

>�Œ莑�Y�̏��n�����肵�����Ƃɂ��A2014 �N�Q�����ɂ����āA���ʗ��v69 ���~�i�A���j�A���ʑ���69 ���~�i�A���j���v�シ�錩���݂ł��B

�Ƃ���܂����A

���̓��ʗ��v�y�ѓ��ʑ����̌v��́A������Ёi�C�I�����e�[��������Ђ�C�I�����[��������Ёj��Ȃ̂�

����Ƃ����p��Ёi�C�I���E���[�g�}�l�W�����g������Ёj��Ȃ̂��A����Ƃ�����͕�����Џ�ő����͏��p��Џ�Ȃ̂��͕�����܂���B

������Џ�ł���A���ƈړ]���v���l�����܂����A���p��Џ�ł���Ώ��p�����X�ܓ��̌����������l�����܂��B

���p��Џ�ŏ��p������X�܂̌����������v�サ�A��Е����ɍۂ����z���ƈړ]���v���v�シ��A�ȂǂƂ������Ƃ��l�����܂����A

���ƈړ]���v�͘A����͏�������܂��̂ł�͂�Ⴄ�Ǝv���܂��B

�C�I���}���[�V�A�ۗL�̌Œ莑�Y�Ɋւ��Ă͂����炭�l�^���Ǝv���܂��B

���O�̎��Y������{�̓����@�l�i���[�g�j�̌ʍ������\�ɍڂ��邱�Ƃ͂ł��܂���B

�����@�l�ɂ��A���������\������̂��ǂ����͕�����܂��B

�s���Y�ƂƂ������ꐫ���l����ΘA���x�[�X�ł��C�O�Ɏ��Y���͂Ȃ��Ǝv���܂����B

�ʏ�̊�����Ђł��A�C�O�̎��Y�����ʍ������\�Ɍv�シ�邱�Ƃ͂ł��܂���B

���̎��Y���i�C�O�̎��Y���j��ۗL���Ă���͈̂Ⴄ�@�l������A�����R�ɂȂ�Ǝv���܂��B

�C�O�̎��Y������{�̖@�l���擾�E�ۗL���邱�Ƃ́A�܂��ł��܂���B

�s���Y�ł���Ίe���e���ŕs���Y�o�L�i�@���㍑���́h�l�h�łȂ��Ɠo�L�ł��Ȃ��j���K�v�ł����A

��s�ؓ��Ȃǂ������܂������Ƃ͂ł��܂���B

�ʏ�̉c�Ə�̍������A��͂荑���ɓo�L��������ƂłȂ��ƌ����ɂ͏�����͂ł��Ȃ��ł��傤�i�A�����J�̕ی���Ђ̓��{�x�X�͗�O���j�B

�I�����Y�͂ǂ��ł��傤���B

�H���q�Ɏ��̂͊C�O�ɂ��肻���Œ莑�Y�͌��n�ɓo�L���Ă���i�C�O�@�l���擾�E�ۗL���Ă���j�Ƃ��Ă��A

�I�����Y���͓̂��{�@�l�̏��L�����A�Ƃ������Ƃ͗����ł͂��蓾��̂�������܂���B

�Ⴆ�A�������̂��鏤�i����P���ɊC�O�̑q�ɂɒu���Ă��邾���A�Ƃ����ꍇ�ł��ƁA

�C�O�̎��Y���ʍ������\�Ɍv�コ��邱�ƂɂȂ�Ǝv���܂��B

�����NEC�P�̍������\�ɗ^����e���݂̂��l���Ă݂܂������A

������SPC���s��M����v�҂��܂߂āA�s���Y�̏،����̑S�̐}�����Ă݂܂��傤�B

�s���Y�̏،����Ƃ͑�܂��Ɍ����A���̂悤�Ȑ}�ɂȂ�܂��B

��s�ւ̎x�������⌳�{�̕ԍρA�����āA�M����v�҂ւ̎����ݎ����̎x�����̌���́A�uNEC��SPC�֎x�����x�����ݗ��̂݁v�A

�Ƃ����_���d�v���Ǝv���܂��i�����ĐM����v�҂����v�����͈̂�ԍŌ�ł���Ƃ����_���d�v���Ǝv���܂��j�B

�u�s���Y�̏،����̑S�̐}�v

i���̎x�����ݗ���NRi�Ai���̌������p���Di�Ai���̎x��������RBi�A

i���̎����ݎ�����RIi�Ai���̌��{�ԍϊz��Pi�A�@�l�ŗ���t�A�Ƃ���ƁA

��NRi �� ��(NRi�|Di�|RBi)(1�|t) �{ ��Pi �{ ��RIi

�ƂȂ�B

REIT�́A�x�����ݗ������A�x���������x�����A

�������p��Ǝx�����������Z���@�l�ł��x�����A���{�̈ꕔ��ԍς��A

�c��𓊎��Ɓi�M����v���ҁj�Ɏ����ݎ����Ƃ��Ďx�����B

�������p��͌����x�o��Ȃ����߁A�S�z�����{�̕ԍςƎ����ݎ����̎x������

�[�Ă邱�Ƃ��ł���B

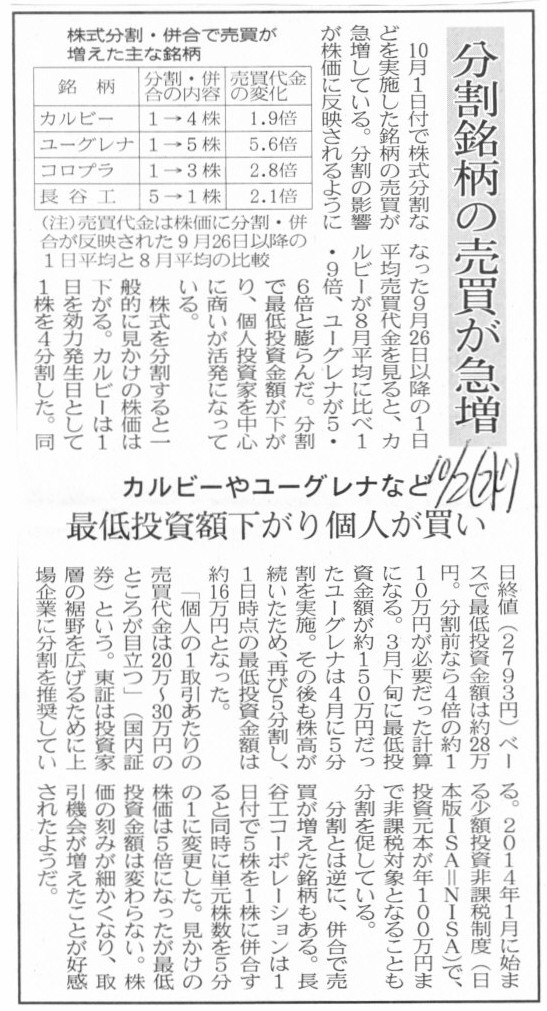

2013�N10��2��(��)���{�o�ϐV��

���������̔������}���@�J���r�[��[�O���i�Ȃǁ@�Œᓊ���z������l������

�i�L���j

2013�N9��13��

��������J��R�[�|���[�V����

�P���������̕ύX����ъ��������Ɋւ���Q&A

ttp://www.haseko.co.jp/hc/information/upload_files/20130913_1.pdf

2013�N9��13��

��������J��R�[�|���[�V����

������������

ttp://www.haseko.co.jp/hc/information/upload_files/20130913.pdf

2013�N6��4��

��������J��R�[�|���[�V����

��96���莞���呍����ʊ���l�ɂ���ފ��呍��W���ʒm

ttp://www.haseko.co.jp/hc/company/ir/news/upload_files/20130604.pdf

���ʊ����̊��������@���@�ʏ�̊��呍��c�i���ʌ��c�j�i���ʊ���ɂ�銔�呍��c�j�̂�

�D�抔���̊��������@���@���ʊ���ɂ���ފ��呍��c�ƗD�抔��ɂ���ފ��呍��c�i�Ƃ݂Ȃ���錈�c�j�̗���

���ʊ����̕����̂��߂ɂ͕��ʊ���ɂ�銔�呍��c�݂̂Ŏ������̂ɁA

�D�抔���̕����̂��߂ɂ͗D�抔��ɂ�銔�呍��c�����ł͑��肸�A���ʊ���ɂ�銔�呍��c���K�v�A�ƂȂ��Ă��܂��B

����͍l���Ă݂�Ζ����Ƃ�������ł��傤�B

�D�抔���̕����ɕ��ʊ���̏��F���K�v���Ƃ����̂Ȃ�A���ʊ����̕����ɂ��D�抔��̏��F���K�v�ł���ƌ���˂Ȃ炸�A

�t�ɁA���ʊ����̕����ɂ͕��ʊ���̏��F�����ŏ\�����Ƃ����̂Ȃ�A�D�抔���̕����ɂ��D�抔��̏��F�����ŏ\���łȂ���Ȃ�Ȃ��͂��ł��B

�����ɁA�D�抔���̕����ɂȂ����ʊ��傪�����o���̂��A�D�抔���̂��Ƃ͕��ʊ���ɂ͑S���W�Ȃ��ł͂Ȃ����A�Ƃ����ӌ��͂����Ƃ��ł����A

�܂��A���ʊ����̕����ɑ��D�抔�傪���ً̈c��ӌ���\���q�ׂ����Ǝv���̂��܂������Ƃ��Ȃ��Ƃ��Ǝv���܂��B

�����������ł́A���ʊ���͗D�抔���̊��������ɂ͕��\���邪�A�D�抔��͕��ʊ����̊��������ɂ͑S�����\���Ȃ��A�Ƃ����W�ɂȂ��Ă��܂��B

�u�D�抔��ɂ�镁�ʊ��������Ɋւ����ފ��呍��c�i�Ƃ݂Ȃ���錈�c�j�v�̂悤�Ȃ��̂��K�v�A�Ƃ����l�����͂���Ǝv���܂��B

������������i�o���_��j�����ĉ�Ж@��͂���������߂ɂ͂Ȃ��Ă��Ȃ��悤�ł��B

�D�抔�����s���ɏo���_�ɁA

�u���ʊ����̕����╹���A�z���x�����A�V�����̔��s�A���Ȋ����̎擾�A�����A��Е����A���Ђ̊����̎擾�A���������A�����ړ]�A���̑��g�D�ĕ҂ȂǁA

�������⊔�厑�{�z���Ѝ��Y�ɉe����^����s�ׂɊւ��Ă͑S�ėD�抔��̏��F��K�����邱�ƂƂ���v

�Ƃ������A���呍��c��������c���K�v�ƂȂ鎖���ɂ͑S�ėD�抔�傪�����o����悤�ȕ�I�ȏ������߂Ă����悢�̂��Ƃ͎v���܂��B

�D�抔���ɂ͋c�������Ȃ��ȏ�A������������I�ȏ����ł������ʊ����̋c�����ɂ͑R�ł��Ȃ��Ǝv���܂�

�i�t�Ɍ����A���ʊ����̋c�����͕�I�i�����ł͉�БS�̂̂��ƂɌ����o����j�Ȍ��͂������Ă���ƕ\���ł���Ǝv���܂��j�B

���̏ꍇ�A���ʊ��傪���c�������e�̑����i�������⊔�厑�{�z���Ѝ��Y�̊֘A�����j��D�抔�傪�ی��ł��邱�ƂɂȂ�܂����A

�D�抔��ɂƂ��ď��҂̈������Ă͗��v��]�������Ȃ��ȏ�A���ʊ���ɂƂ��Ă͒v�����Ȃ���߂ƌ���˂Ȃ�Ȃ��ł��傤�B

�Ɠ����ɁA�u����ł͉�Ђ̈ӎv����̏��݂��������邱�ƂƓ����ł͂Ȃ����v�Ƃ����b�ɂȂ�킯�ł��B

��Ђ̂��Ƃ͊�{�I�ɂ͕��ʊ��傪���߂�i�����Ă��̈ϔC����������i��j�����߂�j�킯�ł��B

�D�抔���̏��҂��d�v�Ȃ͓̂��R�ɂ��Ă��A���܂�ɉ�Ђ̍s�ׂ���������Ă��܂��A�Ƃ������ʂ͂���킯�ł��B

���ʊ�����ȑO���l�o���҂ł���A��Ђ̍ō��̈ӎv����҂ł��B

���ʊ�������ʊ���̗��v��Nj����錠���͂���킯�ł��B

�D�抔��͏��ғ��ɏ��҂���邱�Ƃ��ŗD��ɍl�������A

���ʊ���͓�����̎��Њ������ł͂Ȃ��A�����i���̗��v��z���̂��Ƃ܂ōl���ĉ�Ђ̈ӎv������s���Ă���̂ł��B

�K�R�I�ɕ��ʊ���̗��v�ƗD�抔��̗��v�͈�v���Ȃ����ʂ�����킯�ł��B

�ł͂ǂ���������̂��ƌ����ƁA���_�𗦒��Ɍ����A�u���̖����ɉ������@�͂Ȃ��v�̈ꌾ�Ȃ̂ł��B

�D�抔��͗D�抔��̗��v���l���A���ʊ���͕��ʊ���̗��v���l����A����͓��R�̂��Ƃł��傤�B

���̗��҂��H���Ⴂ��������ȏ�A���̖����ɉ�����Ȃǂ��낤�͂����Ȃ��̂ł��B

�����Č����Ȃ�A�D�抔��̗��v�ƕ��ʊ���̗��v����v�����邽�߂ɂ́A�u��Ђ͕��ʊ����������s���Ȃ��v�Ƃ������@�����Ȃ��̂ł��B

���ʊ���̈ӎv����ƗD�抔��̈ӎv����͂ǂ��炪�����̂��Ƃ����@����̖₢�ɂ͉i���ɓ����͏o���A�������������͂Ȃ��ƌ�����ł��傤�B

���鎖���ł͕��ʊ���̈ӎv���肪�����A���鎖���ł͗D�抔��̈ӎv���肪�����A�Ƃ������ƂɂȂ��Ă��܂��킯�ł����A

����ƌ����̂́A������̑I�C����g�D�ĕ҂���z���̌���܂ŁA�S�Ă��g�[�^���ɍl���ė��v���ő剻�����悤�Ɉӎv������s���킯�ł��B

������̑I�C�Ƒg�D�ĕ҂Ɣz���̌��肪�����͂��ł͗��v�͍ő剻����܂���B

���̂����ꂩ�Ɋւ����̒N�����ӎv���������ƂȂ�ƁA����̗��v�͍ő剻����Ȃ��킯�ł��B

�����āA���ɓI�ɂ́A���ʊ��傪�Nj����Ă��闘�v�ƗD�抔�傪�Nj����Ă��闘�v�͈قȂ�̂ł��B

�D�抔��͏��ғ��̗��v��Nj����Ă��܂����A���ʊ���͖����i���̗��v��Nj����Ă��܂��B

����ł͉�Ў��g�̗��v���ő剻����Ȃ��킯�ł��B

�����̎�ނ͕���������Ђ͈�����Ȃ��̂ł�����B

�����ĉ�Ў��g�������i���ɓn���ĉi�����Ă������Ƃ�ړI�Ƃ��Ă��܂��B

��Ђ̎��Ɗ����͗D�抔���̏��ғ��ŏI���ł͂���܂���B

����̗��v�Ɖ�Ђ̗��v�����S�Ɉ�v����悤�ɁA�u��Ђ����s���銔���͕��ʊ����̂݁v�Ƃ����̂���͂苆�ɓI�Ȍ��_�Ȃ̂ł��B

��Ђ����s���Ă��銔�������ʊ����݂̂̏ꍇ�A����̗��v���ő剻���悤�Ǝv���Ή�Ђ̗��v���ő剻���邱�ƂɂȂ�A

�܂��t�ɁA��Ђ̗��v���ő剻��������͊���̗��v���ő剻���ꂽ���ƂƓ����Ȃ̂ł��B

����̗��v�Ɖ�Ђ̗��v�͕K�R�I�Ɉ�v���Ă���킯�ł��B

��Ђ��Ԃ�ł����悤���̂Ȃ�A����̗��v�����S�Ƀ[���ł��B

����̗��v�Ɖ�Ђ̗��v�͂͂��߂����v���Ă���̂ɁA�����ɗD�抔���Ƃ����A

���ʊ���̗��v�Ƃ���Ђ̗��v�Ƃ���v���Ȃ�������V���ɔ��s����ƂȂ�܂��ƁA���������o����͉̂�����������炩�ł��傤�B

�ӎv����̏�ł����v�Nj��̏�ł��i�����������҂͈�̕s���ł��j�A��Ђ����s���銔���͕��ʊ����̂݁A���ꂪ���ɓI�Ȍ��_�ł��B

>�����Ƃ͋t�ɁA�����Ŕ���������������������B

>���J�H�R�[�|���[�V������1���t��5����1������������Ɠ����ɒP��������5����1�ɕύX�����B

>�������̊�����5�{�ɂȂ������Œᓊ�����z�͕ς��Ȃ��B

>�����̍��݂��ׂ����Ȃ�A����@����������Ƃ��D�����ꂽ�悤���B

�Ƃ���܂����A����͑S���W�Ȃ��Ǝv���܂��B

2013�N9��3��(��)��

>�������z�i�s�ꊔ���~�P���������j����������Ώ������قǁA�s�ꊔ���̕ϓ����͑傫���Ȃ�A

>�������z�i�s�ꊔ���~�P���������j���傫����Α傫���قǁA�s�ꊔ���̕ϓ����͏������Ȃ�

�Ə����܂����悤�ɁA�������z�i�s�ꊔ���~�P���������j�͎s�ꊔ���̕ϓ����ƊW�����邾�����Ǝv���܂��B

�������z�i�s�ꊔ���~�P���������j�́A���������o�����Ƃ͖��W�ł���ƌ����Ă����Ǝv���܂��B

���J�H�R�[�|���[�V�����ł́A���������ƒP���������̕ύX�ɂ��A�s�ꊔ����5�{�ɂȂ�P����������5����1�ɂȂ�܂�������A

�s�ꊔ���̕ϓ����͕ς�炸�A�����Ĕ��������o�����ɂ��e����^���Ă��Ȃ��Ǝv���܂��B

�L���ɂ́A�������̊������傫���Ȃ����̂Ŋ����̍��݂��ׂ����Ȃ����Ə�����Ă��܂����A���͑S���傫���Ȃ��Ă��܂���B

�Ȃ��Ȃ�A�������z�ɑ���C���p�N�g�͉����ς���Ă��Ȃ�����ł��B

�������㊔����5�{�ɂȂ����̂Ŋ����̍��݂͈̔͂�5�{�ɂȂ����̂ł����A����͓������z�Ƃ͑S���W�Ȃ��̂ł��B

�����Ƃ͒��J�H�������A�����₷�����Ȃ��Ă��܂������ɂ������Ȃ��Ă��Ȃ��킯�ł��B

����100�~�A�P��������500���̊������l���Ă݂�ƁA������1���݁i1�~�j�グ��̂ɕK�v�ȋ��z��500�~�i1�~�~500���j�ł��B

�����ŁA1����5���ɕ����������ɒP����������100���ɕύX���܂��i�Œᓊ�����z�͓���50,000�~�j�B

����ƁA������1���݁i1�~�j�グ��̂ɕK�v�ȋ��z��100�~�i1�~�~100���j�ł��B

�u�ق�5����1�ɉ������Ă��邶��Ȃ����v�Ǝv���邩������܂��A�Ƃ��낪�ǂ������A���J�H�����͍�50,000�~�����������Ȃ��̂ł��B

�܂�100�~�����͔����Ȃ��̂ł��B

���ǂ���500�{��������Ȃ��Ƃ����Ȃ��̂ł��B

�����̍��݂�5�{�ɂȂ������A1���݂̃C���p�N�g��5����1�ɂȂ����A����1���݂̓������z�ɑ���C���p�N�g��5����1�ɂȂ����A

����Ȃ���Ȃ�Ȃ�������������Ӗ�5�{�ɂȂ����i5�{�̃C���p�N�g���K�v�ɂȂ����j�A

�Ə����Ƃ������ĕ�����Â炢�ł��傤���i��肭�\�����ꂸ�A�Ӗ���������Â炢�Ȃ炱�̕��͖������Č��\�ł��j�B

�ȑO���l�A�i���̊����Ȃ�j50,000�~�����������Ȃ��̂Ȃ�A���ǔ����₷�����Ȃ��Ă��܂������ɂ������Ȃ��Ă��Ȃ��킯�ł��B

���̗�̏ꍇ�A������100�~����101�~�ɏ㏸���邱�Ƃ�500�~����501�~�ɏ㏸���邱�Ƃ͓������A�Ƃ������Ƃł��i�������z�E�����C���p�N�g���K�v�j�B

�P�������x�i�P���������̐ݒ�j�Ƃ����̂́A���܂ʼn�����������ʂ�A�{���Ɂu�G�~�����[�^�[�v���Ȃƍ������߂Ďv���܂����B

�܂�A�����������s���ƁA�������s��Ȃ������ꍇ�ɔ�ׁA

����1���ݓ�����̍Œᓊ�����z�̕ω���͏������Ȃ�܂��i�Œᓊ�����z�̕ϓ������������Ȃ�j�B

���̂��Ƃ͋t�Ɍ����A�����������s���i�����ē����ɒP����������������j�ƁA�����������s��Ȃ������ꍇ�ɔ�ׁA

����1���ݓ�����̍Œᓊ�����z�̕ω���͑傫���Ȃ�܂��i�Œᓊ�����z�̕ϓ������傫���Ȃ�j�A�Ƃ������Ƃł��B

���̂��Ƃ܂��܂��ƁA�m���ɒP���������̑����͔��s�ϊ����������̂��̂̑����Ɗ��S�ɃC�R�[���Ƃ͌�����Ȃ������͂���Ǝv���܂��B

���������������͊��������̎��{��A�����͊����s��ɂ��������̌��ʐ����ς���Ă����킯�ł����A

����ɔ����A�Œᓊ�����z�������Čv�Z����A���������������͊������������{�����ꍇ�Ƃ��Ȃ������ꍇ�ƂŁA

�Œᓊ�����z�ɂ����ق������Ă��܂��B

���R�A�Œᓊ�����z�͏�����������������͔���₷�������Ƃ͔����₷���A�Ƃ������ƂɂȂ�A

�Œᓊ�����z�͑傫��������������͑��ΓI�ɔ���ɂ��������Ƃ͑��ΓI�ɔ����ɂ����A�Ƃ������ƂɂȂ�܂��B

���������������̂��₷����]�܂�������w������W���܂��āA����Ƃ͍Œᓊ�����z��K�ɐݒ肷��K�v������킯�ł����A

��ɏ����܂����悤�ɁA�Œᓊ�����z�Ɋm���Ɉ��z�̍��ق͔������Ă�����̂́A

�Œᓊ�����z��ς��Ȃ��`�ł̂��̎�́u���s�ϊ��������ƒP���������̓����ύX�v�ɂ́A

�s�ꊔ���̕ϓ����┄�������o������傫���ς���قǂ̃C���p�N�g�͂قƂ�ǂȂ��A�ƍl���Ȃ��Ƃ����Ȃ��Ǝv���܂��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}